всё о финансовом анализе

+7(902) 40-84-700

Аудит как обязательный элемент институциональной среды применения МСФО *

И.А. Лисовская,

доктор экономических наук, доцент,

профессор кафедры бухгалтерского учета,

экономического анализа и аудита

Е.В. Чипуренко,

доктор экономических наук,

заведующая кафедрой бухгалтерского учета,

экономического анализа и аудита

М.И. Сидорова,

кандидат экономических наук, доцент,

доцент кафедры бухгалтерского учета,

экономического анализа и аудита

Российская академия народного хозяйства

и государственной службы

при Президенте Российской Федерации

Международный бухгалтерский учет

№4 (298) 2014

* Статья опубликована в рамках тематического плана фундаментальных и прикладных научно-исследовательских работ Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, выполняемых в соответствии с государственным заданием 2013 г.

В статье рассмотрены особенности развития аудита как одного из базовых институтов, необходимых для внедрения Международных стандартов финансовой отчетности (МСФО) в России.

Проведен анализ и выявлены основные тенденции рынка аудиторских услуг, исследованы проблемы применения международных стандартов аудита (МСА) в российской практике, источником которых является отсутствие их официального статуса, сложности обеспечения корректного перевода стандартов на русский язык и др.

С конца 2010 г. начался новый этап внедрения МСФО в России. Одним из главных условий эффективного внедрения МСФО является соответствие институциональной среды происходящим изменениям.

В широком понимании институциональная среда представляет собой систему институтов, обеспечивающих внедрение и развитие любой рассматриваемой системы. Признавая многогранность, сложность и неоднозначность категории «институциональная среда» для оценки качества и достаточности предпосылок применительно к условиям, обеспечивающим эффективное применение МСФО в России, в качестве элементов институциональной среды рассматривались:

- достаточность законодательного и нормативного регулирования применения МСФО;

- состояние и динамика развития аудита и аудиторской деятельности, которые являются самостоятельными факторами обеспечения достоверности и качества финансовой отчетности, отвечающих информационным потребностям внешних пользователей;

- качество профессиональной подготовки специалистов в области бухгалтерского учета и аудита, в том числе подготовки по вопросам применения МСФО.

Целью данной статьи является анализ развития аудиторской деятельности и аудита как одного из базовых элементов институциональной среды применения МСФО.

Объект исследования статьи - особенности развития аудита и рынка аудиторских услуг в России в период с 2010 по 2012 г.

Предмет исследования - динамика количественных показателей и качественные трансформации в сфере аудита и аудиторской деятельности, способствующие эффективному применению МСФО.

Одним из базовых элементов институциональной среды бухгалтерского учета является аудиторская деятельность, важнейший компонент которой - аудит. Сближение российских правил ведения бухгалтерского учета и формирования финансовой отчетности в соответствии с МСФО предполагает качественные изменения и в сфере аудита, в том числе аудита финансовой отчетности, подготовленной по МСФО.

Аудиторская деятельность в России организована с учетом сложившегося в мировой практике опыта регулирования, для которого характерны две основные концепции. Первая концепция, реализованная в ряде европейских стран, таких как Германия, Франция, Испания, Австрия и других, предполагает строгую регламентацию и надзор за аудиторской деятельностью со стороны государственных органов. Вторая, применяемая в Великобритании и США, - ориентирована на регулирование, осуществляемое преимущественно общественными профессиональными организациями.

Российская система регулирования аудиторской деятельности находится в стадии формирования. Ее состояние отражает реалии и трудности, свойственные переходному периоду. Вместе с тем введение в действие Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее - Закон № 307-ФЗ) [5] отражает кардинальные изменения: смягчение позиции государства в регулировании аудиторской деятельности и повышение роли общественных профессиональных организаций. В Законе № 307-ФЗ сформулированы положения, обеспечивающие перераспределение полномочий по регулированию аудита на основе создания некоммерческих общественных организаций - саморегулируемых организаций аудиторов (СРОА) и передачу им ряда функций по регулированию и контролю аудиторской деятельности, что свидетельствует об определенной демократизации и повышении роли общественных организаций в регулировании аудиторской деятельности.

Целью создания профессиональных аудиторских объединений, в том числе СРОА, являются обеспечение условий деятельности, защита интересов членов аудиторских сообществ, а также осуществление внешнего контроля качества работы аудиторов и проверка соблюдения Кодекса профессиональной этики аудиторов и правил (стандартов) осуществления профессиональной деятельности. Согласно ст. 22 Закона № 307-ФЗ и постановлению Правительства РФ от 22.11.2012 № 1202 «Положение о государственном надзоре за деятельностью саморегулируемых организаций» государственный контроль (надзор) за деятельностью СРОА осуществляет уполномоченный орган - Минфин России. Наличие указанных нормативных документов, определяющих взаимоотношения аудиторских организаций (аудиторов), СРОА и государства, позволяет говорить о наличии сформированной иерархической системы, способной осуществлять эффективный контроль и надзор за деятельностью аудиторов с целью обеспечения защиты интересов общества1.

1 В рамках данной статьи рассматриваются только отдельные вопросы деятельности СРОА, непосредственно связанные с внедрением МСФО и МСА в российскую практику.

Общее руководство в сфере аудита в стране осуществляет Совет по аудиторской деятельности, созданный при Минфине России. Порядок формирования Совета и его рабочего органа, в состав которого входят представители всех СРОА (не менее 70 % общего числа членов), руководитель Единой аттестационной комиссии (ЕАК), представители уполномоченного федерального органа и представители научно-педагогической общественности, обеспечивает паритет интересов государства и аудиторского сообщества.

Состояние рынка аудиторских услуг в России. Согласно данным Минфина России по состоянию на 31.12.2012, в стране функционировало пять2 СРОА, в том числе: Аудиторская палата России (АПР); Институт профессиональных аудиторов России (ИПАР); Московская аудиторская палата (МоАП); Российская коллегия аудиторов (РКА); Аудиторская ассоциация «Содружество» (ААС). Ниже представлена динамика основных параметров аудиторской деятельности в разрезе отдельных СРОА.

2 До 2012 г. также осуществляла деятельность СРОА «Гильдия аудиторов».

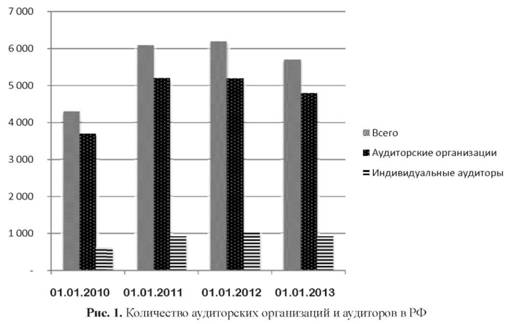

По данным контрольного экземпляра реестра аудиторов СРОА по состоянию на 31.12.2012, количество субъектов, имеющих право на ведение аудиторской деятельности, составляет 5,7 тыс. (рис. 1).

При этом данные табл. 1, характеризующие динамику численности и распределение аудиторов по отдельным СРОА, свидетельствуют о том, что в период 2009-2012 гг. наблюдался устойчивый рост как числа аттестованных аудиторов, так и аудиторских организаций и аудиторов - индивидуальных предпринимателей.

Таблица 1. Количество аудиторов - членов СРОА, включая индивидуальных аудиторов

| На 31 декабря | Число аудиторов - членов СРОА, чел. | Общее количество аудиторов, чел. | ||||

| АПР | ИПАР | МоАП | РКА | ААС | ||

| 2009 г | 5 024 | 2 403 | 4 042 | 2 409 | 1 736 | 15 614 |

| 2010 г | 6 880 | 2 537 | 5 365 | 3 286 | 2 886 | 20 954 |

| 2011 г | 7 027 | 2 560 | 5 336 | 3 360 | 2 948 | 21 231 |

| 2012 г | 6 726 | 2 649 | 6 055 | 3 822 | 4 894 | 24 146 |

В условиях количественного роста аттестованных аудиторов количество клиентов, по финансовой отчетности которых проводится аудит, сокращается. Так, в целом по России в период 2010-2012 гг. он сократился с 87 096 до 70 044 проверок, т.е. на 19,58 %, в том числе по Москве - на 12,01 %, Санкт-Петербургу - на 18,40 % и другим регионам - на 24,57 % (табл. 2).

Таблица 2. Количество клиентов аудиторских организаций, бухгалтерская отчетность которых проаудирована

| Год | Россия, всего | Москва | Санкт-Петербург | Другие регионы |

| 2010 | 87 096 | 30 664 | 8 067 | 48 365 |

| 2011 | 75 569 | 27 670 | 7 071 | 40 828 |

| 2012 | 70 044 | 26 981 | 6 583 | 36 480 |

По оценке Минфина России, из общего количества клиентов аудиторских организаций 5 800 составляют общественно значимые организации; что, на наш взгляд, в определенной мере характеризует число экономических субъектов, которым необходимо формировать отчетность по МСФО.

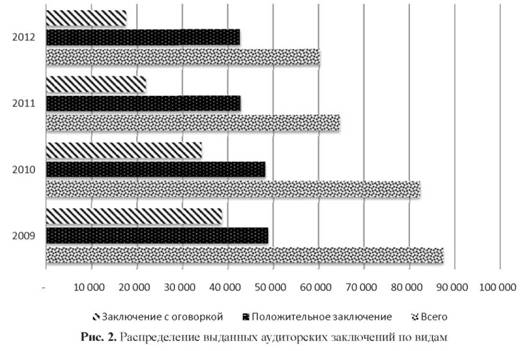

По данным Единой межведомственной информационно-статистической системы [7], подавляющее большинство аудируемых лиц проводит обязательный аудит (например, в 2012 г. удельный вес проверок по обязательному аудиту составил 85,87 %). Однако и применительно к обязательному аудиту наблюдается тенденция снижения количества выданных аудиторских заключений (с 87 418 в 2009 г. до 60 149 в 2012 г., что составило 31,24 %) (рис. 2).

При этом формируется ряд тревожных тенденций:

- растет доля немодифицированных заключений с выражением безоговорочно положительного мнения, достигшая 70,93 % в 2012 г.;

- ряд аудируемых лиц получают заключение с выражением сомнения в возможности клиента продолжать деятельность и с указанием на значительную неопределенность в деятельности клиента [14].

Доля таких заключений достаточно велика (из общего количества выданных заключений -2,6 % в 2009 г. и 2,0 % в 2012 г.). Это свидетельствует о проблемах со способностью продолжать финансово-хозяйственную деятельность, проявляющейся, как правило, в крайне низкой платежеспособности и финансовой устойчивости.

Сокращение числа аудиторских проверок при наличии остро конкурентного рынка аудиторских услуг может явиться фактором, способным оказывать негативное влияние на практическое обеспечение соблюдения принципа независимости аудитора и возможность выражения мнения, отличного от немодифицированного.

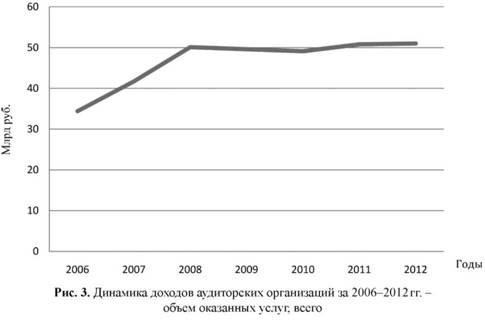

Доходы аудиторских компаний за 2006-2012 гг. выросли при некотором падении в период 20092010 гг. (рис. 3), достигнув в 2012 г. 51,0 млрд руб.

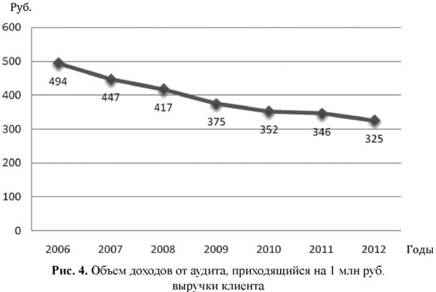

Устойчиво снижаются доходы от аудита, приходящиеся на 1 млн выручки клиента (с 494 до 325 руб. за 20062012 гг.) (рис. 4).

Такая динамика в сочетании с сокращением общего числа аудиторских проверок может способствовать ухудшению финансового положения аудиторских компаний, что наиболее опасно для малых и средних аудиторских организаций.

Около половины (2011 г. - 51,6 %, 2012 г. -45,0 %) аудируемых лиц осуществляют деятельность в сфере добычи полезных ископаемых и электроэнергетике; остальные - в иных сферах. Это позволяет говорить, что экономические субъекты, отчетность которых проверяется, функционируют практически во всех сегментах национальной экономики.

В таблице 3 представлены данные по проаудированной отчетности, сформированной по МСФО, доля которых, например, в Москве выросла с 59,6 до 63,2 %. Однако в других регионах, включая Санкт-Петербург, эта доля сокращается. Имеющаяся информация не позволяет выявить причины этого сокращения.

Таблица 3. Показатели по проаудированной отчетности по МСФО, %

| Показатель | Москва | Санкт-Петербург | Другие регионы | |||

| Отчетность за | Отчетность за | Отчетность за | ||||

| 2011 г. | 2012 г. | 2011 г. | 2012 г. | 2011 г. | 2012 г. | |

| Доля в общем количестве аудиторских организаций, проводивших аудит отчетности по МСФО | 59,6 | 63,2 | 11,8 | 10,3 | 28,6 | 26,5 |

| Доля в общем количестве клиентов, отчетность которых проаудирована по МСФО | 78,5 | 76,8 | 5,6 | 4,0 | 15,9 | 19,2 |

При анализе востребованности отдельных видов аудиторских услуг, связанных с МСФО, специалисты отмечают, что наиболее востребованы аудит финансовой отчетности, составленной по международным стандартам (43,1 % от общего объема услуг), трансформация отчетности (39,9 %), консалтинг, оценка, обучение (16,9 %) [11].

Отдельного внимания заслуживает проблема обеспеченности России высококвалифицированными аудиторами, которые могут провести квалифицированный аудит отчетности, составленной по МСФО. Такую позицию выразил, например, заместитель руководителя Росстрахнадзора О. О. Пилипец, который, в частности, сказал: «Заказчиками на исполнение подобной работы только на страховом рынке окажутся по крайней мере порядка 5 сотен компаний, не говоря уже о других участниках финансового рынка, которым предстоит решать в обозримом будущем аналогичную задачу. Где взять столько сертифицированных аудиторов с опытом работы по подтверждению МСФО-отчетности?» [10]. Однако на данный момент оценка соответствия потребности в аудите МСФО-отчетности и наличия высококвалифицированных аудиторов информационно не обеспечена.

Стандарты аудита как важнейший инструмент регулирования аудиторской деятельности. Особое значение стандартов аудита обусловлено тем, что в процессе его проведения применяется множество методик, активно используется профессиональное суждение аудитора, и именно стандарты позволяют обеспечить максимальную объективность при выражении аудиторского мнения.

Кроме того, стандарты закрепляют общие подход и методологию проведения аудиторской проверки, порядок формирования и представления отчетов аудиторов и иные важные положения. В их составе выделяются МСА (International Standards on Auditing - ISA) и национальные стандарты. В России последние в свою очередь делятся на две группы: федеральные стандарты [8] и стандарты СРОА. По состоянию на 01.09.2013 действуют 40 федеральных стандартов аудита, в том числе 31 федеральное правило (стандарт) аудиторской деятельности (ФПСАД) и 9 федеральных стандартов аудиторской деятельности (ФСАД).

По мере развития в стране рыночных отношений разрабатываются новые и пересматриваются действующие федеральные стандарты. Однако, как отмечают С. И. Жминько и П. Б. Бакланова [1], имеется ряд недостатков, свойственных этому процессу (рис. 5).

Согласно их точке зрения для современной российской системы регулирования аудиторской деятельности характерна усложненная схема движения проекта стандарта, отличающаяся многоступенчатостью действий от начала рассмотрении до момента утверждения стандарта3.

3 Подробно схема движения проекта российских стандартов аудиторской деятельности в процессе разработки и утверждения рассмотрена в [1].

Недостатки процесса разработки и утверждения аудиторских стандартов в России следующие:

- применяется усложненная схема движения проекта стандарта;

- существует неопределенность действий в отношении стандарта, отклоненного Советом по аудиторской деятельности (возникают вопросы: надо ли его дорабатывать, кто должен дорабатывать - разработчик или новый исполнитель?);

- возникает неопределенность по вопросу о целесообразности публичного обсуждения проекта стандарта до его первичного рассмотрения Советом по аудиторской деятельности;

- отсутствует публично заявленная система принципов создания проектов федеральных стандартов и т.д.

Необходимо отметить, что эффективность внедрения стандартов учета и аудита в российскую практику в значительной мере зависит от того, насколько активно и результативно в решении рассматриваемых проблем взаимодействуют государственные органы и некоммерческие организации - профессиональные организации бухгалтеров и аудиторов. В России попытки создания профессиональных организаций и повышения их роли связаны с наличием регулирующих функций в области разработки собственных стандартов и контроля за их исполнением. Исключительно значимым моментом переходного периода является недостаточность методической поддержки со стороны профессиональных организаций. Анализ данных о проведении методической работы (табл. 4) показывает, что в данном направлении имеются определенные проблемы.

Согласно представленным данным в период 2010-2012 гг. СРОА не приняли ни одного стандарта аудиторской деятельности. В 2012 г. в целом выросло количество принятых методических материалов по вопросам аудиторской деятельности (при этом два из пяти СРОА не приняли ни одного указанного документа). Кроме того, принимались иные документы: в 2012 г.: 1 иной стандарт (правило) был принят МоАП, в 2011 г. было принято 11 стандартов (10 - ИПРА, 1 - МоАП), в 2010 г. - 22 (20 и 2 вышеуказанными СРОА, соответственно). Представленные данные свидетельствуют о недостаточном участии в решении сложных методических проблем аудита и аудиторской деятельности со стороны СРОА.

Таблица 4. Данные о методической работе, проводимой СРОА*

| Показатель | Год | АПР | ИПАР | МоАП | РКА | ААС | Всего |

| Количество принятых стандартов аудиторской деятельности | 2010 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2011 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 2012 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Количество принятых методических материалов по вопросам аудиторской деятельности | 2010 | 9 | 4 | 3 | 1 | 3 | 20 |

| 2011 | 3 | 2 | 23 | 4 | 1 | 33 | |

| 2012 | 15 | 0 | 22 | 0 | 2 | 39 | |

| Количество иных принятых правил (стандартов) | 2010 | 0 | 20 | 2 | 0 | 0 | 22 |

| 2011 | 0 | 10 | 1 | 0 | 0 | 11 | |

| 2012 | 0 | 0 | 1 | 0 | 0 | 1 |

* Подготовлено на основе данных официальных сайтов соответствующих СРОА.

Международные стандарты аудита. Важное значение для развития системы регулирования аудиторской деятельности в России имеют МСА. Под МСА понимается комплекс документов, включая систему стандартов, разработанных и утвержденных Комитетом по международным стандартам аудита и подтверждения достоверности информации (International Auditing and Assurance Standards Board - IAASB), и Кодекс этики, утвержденный Международным советом по стандартам этики бухгалтерских и аудиторских организаций (International Ethics Standards Board for Accountants - IESBA).

В мировой аудиторской практике известны три подхода к применению международных и национальных стандартов. Первый подход, свойственный таким странам, как Кипр, Малайзия, Нигерия, Фиджи, Шри-Ланка и другим, предполагает, что применяются только МСА. Второй подход (США, Великобритания, Канада, Ирландия и др.) предусматривает разработку и использование исключительно национальных стандартов, третий (комбинированный) подход - как разработку национальных стандартов по основным направлениям и вопросам, так и применение международных стандартов по общим проблемам (характерен для Австралии, Бразилии, Индии и др.).

Изначально Россия выбрала второй подход, связанный с разработкой и применением всего комплекса национальных стандартов, когда федеральные стандарты «определяют требования к порядку осуществления аудиторской деятельности и... разрабатываются в соответствии с международными стандартами аудита» [5]. При этом Закон № 307-ФЗ позиционирует МСА как основу для разработки отечественных федеральных стандартов.

Однако до настоящего времени в России МСА не получили официального статуса. В то же время в Основных принципах организации перевода на русский язык международных стандартов, применяемых в аудиторской деятельности на территории Российской Федерации [6], МСА рассматриваются как один из документов, применяемых в аудиторской деятельности. Так, в п. 2 документа установлен перечень всех источников международных норм и стандартов, применяемых в аудиторской деятельности (рис. 5).

Продолжая анализ ситуации в России в сфере институциональных изменений сферы учета, нельзя оставить без внимания последние решения в области регулирования аудита, а также проблемы, возникающие в связи с этими решениями.

Так, 15.07.2013 принято распоряжение Правительства РФ № 1225-р о внесении в Государственную Думу Федерального Собрания РФ законопроекта, предусматривающего внесение изменений в Закон № 307-ФЗ в части введения МСА, что свидетельствует о начале процесса внедрения МСА в систему отечественных нормативных документов. Согласно Решению Совета по аудиторской деятельности при Минфине России [9] в рамках предложений по совершенствованию системы стандартов аудиторской деятельности установлено:

- определить в качестве основного направления совершенствования системы стандартов аудиторской деятельности применение МСА, принимаемых Международной федерацией бухгалтеров (п. 3 р. V Решения);

- поручить рабочему органу Совета по аудиторской деятельности подготовить проект порядка признания МСА для применения на территории РФ (п. 3 р. V Решения).

Таким образом, выражена позиция о прямом применении МСА вместо федеральных стандартов, которые в соответствии с действующим в настоящее время порядком разрабатываются на основе МСА (хотя в настоящее время эти изменения еще не внесены). Это позволяет предположить, что Россия изменяет подход к применению МСА и отказывается от использования исключительно национальных стандартов.

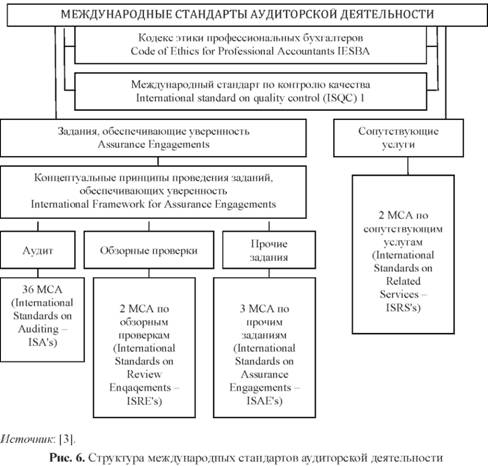

С декабря 2009 г. введены в действие обновленные МСА, которые разрабатывались в рамках проекта «Ясность» (Clarity Project - Концепция ясности). Главная цель проекта - повышение четкости положений стандартов и обеспечение единообразия понимания их требований в разных юрисдикциях [15]. Структура и основные компоненты МСА представлены на рис. 6.

Несмотря на то, что МСА в нашей стране не признаны в установленном порядке, они могут использоваться и используются аудиторами в ряде случаев, в том числе:

- при проведении аудита и обзорных проверках финансовой отчетности, подготовленной по МСФО, или для консолидации, в том числе для зарубежных пользователей (материнских компаний, инвесторов, финансовых институтов и пр.);

-

применительно к видам аудиторской деятельности, которые в настоящий момент не регулируются ФПСАД. Так, например, МСА предусматривают следующие виды заданий, обеспечивающих уверенность:

- проверки систем внутреннего контроля компании, осуществляющей подготовку финансовой отчетности (МСА по прочим проверкам ISAE 3402);

- проверки, обеспечивающие разумную или ограниченную уверенность в отношении № 307-ФЗ [5] гласит: «Кодекс профессиональной этики аудиторов - свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности». Согласно п. 4 ст. 7 Закона 3 307-ФЗ каждая СРОА принимает одобренный Советом по аудиторской деятельности Кодекс профессиональной этики аудиторов, т.е. данная правовая норма сформулирована императивным образом: СРОА обязаны принять Кодекс, одобренный Советом. При этом СРОА предоставлено право

финансовой или нефинансовой информации, не являющиеся аудитом или обзорной проверкой финансовой отчетности (МСА по прочим проверкам ISAE 3000). В настоящее время отсутствует четкая позиция по структурированию системы российских аудиторских стандартов с учетом сложившейся международной практики. Высказываются только отдельные мнения о том, что этот вопрос будет рассматриваться в случае принятия решения о переходе на МСА, позиционируемых как национальные стандарты.

В решении Совета по аудиторской деятельности [2] отмечается необходимость «организовать и осуществлять систематический мониторинг изменений, вносимых в Кодекс этики профессиональных бухгалтеров, принятый Международной федерацией бухгалтеров, и при необходимости обеспечить своевременную подготовку проектов изменений в Кодекс профессиональной этики аудиторов» (п. 1 р. IV Решения). Пункт 3 ст. Закона включить в принимаемый ею Кодекс дополнительные требования. Это свидетельствует о понимании важной роли Кодекса (IFAC) и стремлении учесть его текущие изменения, связанные с совершенствованием методики аудита и преодолением его проблем.

Не рассматривая по сути содержательные различия МСА и ФПСАД, следует отметить, что в настоящее время применяются четыре группы правил (стандартов), отражающие соотношения положений МСА и ФПСАД (рис. 7).

Из 43 МСА семь не имеют аналогов в федеральном законодательстве, в том числе: ISA 265 «Сообщение о недостатках в системе внутреннего контроля»; ISA 330 «Аудиторские процедуры по оцененным рискам»; ISA 450 «Оценка искажений, выявленных в процессе аудита»; ISA 810 «Задания к заключению по краткому финансовому отчету»; ISRE 2410 «Обзорная проверка промежуточной отчетности независимым аудитором»; ISAE 3000 «Проверки, обеспечивающие уверенность за исключением аудита и обзорной проверки»; ISAE 3402 «Отчет по результатам проверки систем внутреннего контроля сервисных организаций». По трем из вышеперечисленных стандартов уже разработаны проекты федеральных стандартов, которые опубликованы в 2012 г. и прошли процедуру публичного обсуждения.

При этом МСА отличаются продуманной структурой, в которой выделяются четыре основные группы стандартов (рис. 10): 36 МСА (ISA's); 2 международных стандарта по обзорным проверкам (ISRE's); 3 международных стандарта по прочим заданиям (ISAE's); 2 международных стандарта по сопутствующим услугам (ISRS's). К сожалению, федеральные стандарты представляют собой комплекс документов, неструктурированных в отдельные логические (тематические) разделы, что затрудняет их освоение и применение. Вместе с тем необходимо отметить, что в отдельных аналитических материалах (например, в статье В. И. Подольского [7]) представлена классификация российских стандартов с позиции их содержания.

Существующие расхождения положений МСА и ФПСАД обусловлены рядом причин, одной из которых являются различия в подходах к аудиту. В МСА внимание разработчиков сконцентрировано на главных целях аудита, а не на содержании конкретных процедур. При этом в МСА цели сформулированы с учетом обеспечения их взаимосвязи с базовыми целями МСФО, т.е. обеспечения повышения качества и транспарентности финансовой отчетности. Немаловажной причиной являются и формальные различия в стилистике, структурировании и оформлении документов, а также детализации изложения положений стандартов. Кроме того, в числе причин следует отметить и проблемы перевода стандартов на русский язык.

Наличие различий в терминологии бухгалтерского учета и аудита в русскоязычном варианте, а также проблемы перевода в обеих указанных областях приводят к возникновению значительных проблем, снижающих качество проведения аудита и оказывающих (или способных оказать) негативное влияние на его результат. Так, аналитики [4] выделяют следующие проблемы:

- один и тот же термин по-разному переведен в разных документах;

- один и тот же термин по-разному переведен в одном и том же документе;

- разные термины переводятся на русский язык одним и тем же термином;

- для перевода отдельных терминов использованы термины, имеющие в русском языке совершенно иной смысл;

- имеет место некорректный перевод, искажающий профессиональное содержание оригинала;

- при переводе широко используемых в разных областях знаний терминов вместо устоявшихся в русском языке терминов вводятся новые, не используемые в соответствующих областях;

- имеют место множественные грамматические ошибки и опечатки, неправильное применение норм русского языка и неправильный перевод.

В качестве иллюстрации к сложившейся ситуации можно привести пример проблем перевода (рис. 8).

Прямое использование международных стандартов в сфере российского бухгалтерского учета и аудита требует наличия соответствующих оригиналу качественных текстов на русском языке и сложившейся в стране профессиональной терминологии, соответствующей нормам русского языка. Это в полной мере относится и к текстам МСФО, и к текстам МСА, а также к множеству других документов и аналитических материалов, которыми пользуются специалисты, в том числе и специалисты, не владеющие (или владеющие в недостаточной мере) английским языком. Для преодоления проблем перевода МСА в марте 2013 г. Совет по аудиторской деятельности одобрил основные принципы, такие как точность, своевременность и актуальность перевода, в том числе регулярное обновление перевода международных стандартов в соответствии с изменениями, вносимыми в их оригинальный текст. При этом должны приниматься во внимание требования в отношении перевода и воспроизведения стандартов, установленные организациями, принимающими эти международные стандарты.

В целях реализации перечисленных принципов предусмотрен ряд правил, которые должны соблюдаться при переводе стандартов на русский язык. Обязательна полнота перевода без каких-либо дополнений, изменений, удалений, а также без изменения смысла этих стандартов, заложенного в них при принятии. Обязательным является единство терминологии, в частности, терминологии МСА и МСФО. В целях наиболее безболезненного перехода решено отдать приоритет традиционной терминологии, принятой в российской аудиторской и бухгалтерской практике и смежных областях, перед заимствованной терминологией и т.д.

Однако опасения специалистов вызывает ряд достаточно важных пробелов.

Во-первых, сами Основные принципы организации перевода на русский язык международных стандартов, применяемых в аудиторской деятельности на территории Российской Федерации [6], не имеют статуса нормативного документа. Они одобрены Советом по аудиторской деятельности, что позволяет рассматривать этот документ только как основу для каких-либо последующих нормативных документов.

Во-вторых, в указанных Основных принципах идет речь о «международных стандартах» без указания или расшифровки, какие именно документы входят в эту категорию с позиции именно этого документа. По умолчанию можно только предположить, что речь идет именно о МСА.

Таблица 5. Участие российских СРОА в международных профессиональных организациях

| СРОА | ЕССБА, год вступления, вид членства | МФБ, год вступления, вид членства |

Международная ассоциация бухгалтерского образования и исследований (США, Дайтон) |

| АПР | 2004 г., ассоциированный член | 2010 г, ассоциированный член | - |

| ИПАР | 2002 г., ассоциированный член | 2012 г, ассоциированный член | - |

| МоАП | 2007 г., ассоциированный член | - | - |

| РКА | 2001 г., действительный член | 2000 г, действительный член с 2008 г. | - |

| ААС | - | - | 2012 г, институциональное членство |

В-третьих, из документа не следует, кому он адресован, каков дальнейший механизм его реализации, кто будет принимать окончательное решение в случае наличия различных точек зрения по отдельным вопросам, т.е. в настоящее время его можно рассматривать в качестве документа, обозначающего наличие проблемы, но не определяющего пути ее решения.

В-четвертых, содержание отдельных принципов представляется достаточно спорным. Так, реализация приведенного выше принципа - «приоритет традиционной терминологии, принятой в российской аудиторской и бухгалтерской практике и смежных областях, перед заимствованной терминологией» - представляется маловероятной и нецелесообразной. Это связано с тем, что в России постоянно растет число высококвалифицированных специалистов (бухгалтеров, аудиторов, финансистов и т.д.), свободно владеющих английским языком, изучающих специальную литературу на языке оригинала и пользующихся в своей практической деятельности англоязычными терминами для составления отчетов перед иностранными собственниками и (или) инвесторами. Для некоторых из применяемых терминов сложно обеспечить адекватный и одновременно органичный перевод на русский язык (к примеру, для показателей EBIT или EBITDA). С учетом этого приверженность «традиционной терминологии», на наш взгляд, рассматривать как основной принцип перевода международных стандартов следует достаточно избирательно.

Подводя итог вышесказанному, можно утверждать, что в целом проблемы необходимости официального признания МСА, обеспечения их корректного перевода и введения в действие признаются и начинают решаться, хотя темпы решения этих сложнейших задач отстают от потребностей отечественного аудита.

Участие российских СРОА в международных профессиональных организациях. При переходе к применению международных стандартов значительно возрастает роль участия национальных профессиональных организаций, в том числе российских СРОА, в деятельности профессиональных международных организаций, занимающихся вопросами развития МСФО и МСА. Из данных табл. 5 следует, что все СРОА участвуют в работе различных международных организаций. Так, согласно представленным данным [13] в региональной организации - Евразийский Совет сертифицированных бухгалтеров и аудиторов (ЕССБА, штаб-квартира - Алмааты), участвуют АПР, ИПАР и РКА. В деятельности Международной федерации бухгалтеров (МФБ, International Federation of Accountants - IFAC), по информации, представленной на сайтах СРОА, участниками являются ИПР, ИПАР, РКА4.

4 По информации IFAC [12], в состав ассоциированных членов (Associates) входит только АПР.

Кроме того, в работе IFAC принимает участие ЕССБА, позиционируемый в качестве корпоративного участника.

Представленная информация свидетельствует о наличии возможности активного участия в жизни профессиональных бухгалтерских сообществ, в том числе и по вопросам развития бухгалтерского учета, а также применения и совершенствования международных стандартов.

Основные выводы:

1. В России сформировался и активно функционирует рынок аудиторских услуг. Экономические субъекты, отчетность которых аудируется, функционируют во всех важнейших сегментах национальной экономики.

2. В последнее время наблюдается определенное «сжатие» рынка аудиторских услуг. Это является непосредственным результатом действия совокупности факторов, в том числе отсутствия предусмотренной Законом № 307-ФЗ финансовой ответственности экономических субъектов за непроведение обязательного аудита, определенного снижения экономической активности, наличия уже «поделенного» рынка аудита и жесткой конкуренции на нем, переаттестации, проведенной в период 2011-2012 гг., и иных.

3. В период 2009-2012 гг. наблюдались отдельные негативные тенденции развития рынка аудита, в том числе снижение количества проверяемой финансовой отчетности в части как обязательного, так и инициативного аудита, сокращение темпов прироста доходов аудиторских организаций, увеличение количества выданных немодифицированных заключений.

4. Увеличение числа экономических субъектов, формирующих отчетность по МСФО, вызванное стремлением выйти на новые финансовые рынки и обеспечить значительный приток инвестиций, автоматически приведет к росту к потребности в аудите этой отчетности.

5. В стране наблюдается устойчивый рост числа аттестованных аудиторов, аудиторских организаций и аудиторов - индивидуальных предпринимателей в сочетании с сокращением количества аудируемых лиц и выданных аудиторских заключений. Анализ данных о проведении методической работы СРОА показал наличие существенных проблем в этом направлении.

6. До настоящего времени МСА не получили официального статуса в России. Несмотря на наличие содержательной и логической связи национальных и международных стандартов аудита, они различаются, что порождает ряд проблем при применении последних в России.

7. Анализ деятельности СРОА показал, что они в целом выполняют свои функции по организации аудиторской деятельности и контролю за работой аудиторов. Вместе с тем имеются определенные проблемы в части методических разработок и оказания методической помощи практикующим аудиторам, что должно быть одним из приоритетных направлений в деятельности СРОА.

8. Обобщая вышесказанное, можно сделать вывод о том, что институт аудита в стране функционирует эффективно, создавая таким образом институциональные условия внедрения МСФО.

Список литературы

1. Жминько С.И., Бакланова П.Б. Принципы и порядок разработки федеральных стандартов аудиторской деятельности // Международный бухгалтерский учет. 2012. № 32 (230).

2. Кодекс профессиональной этики аудиторов: одобрен Советом по аудиторской деятельности при Минфине России (протокол № 4 от 22.03.2012).

3. Макарова И.В., Широкова Е.В. Международные стандарты аудиторской деятельности: значение, содержание и применение в России // Аудитор. 2012. № 11.

4. Массарыгина В.Ф. О применении международных стандартов в отечественном бухгалтерском учете и аудите // Аудитор. 2012. № 9.

5. Об аудиторской деятельности: Федеральный закон от 30.12.2008 № 307-ФЗ.

6. Основные принципы организации перевода на русский язык международных стандартов, применяемых в аудиторской деятельности на территории Российской Федерации: одобрены Советом по аудиторской деятельности при Минфине России 26.03.2013 (протокол № 8)

7. Подольский В.И. Классификация стандартов аудиторской деятельности // Аудиторские ведомости. 2010. № 6.

8. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности: постановление Правительства РФ от 06.03.1998 № 283.

9. Протокол заседания Совета по аудиторской деятельности при Минфине России от 22.03.2012 № 4.

10. URL: http://www. audit-it. ru/articles/audit/ a105/572792.html со ссылкой на «Эксперт РА» (дата обращения: 28.08.2013).

11. URL: http://www. audit-it. ru/news/ audit/582822.html (дата обращения: 28.08.2013).

12. URL: http://www. eccaa. org (дата обращения: 29.08.2013).

13. URL: http://www.fcsm.ru/ru/press/ interviews/index. php?id_3=8715&year_3 = 2012&month_3=9 (дата обращения: 28.08.2013).

14. URL: http://www. fedstat. ru/indicator/data. do (дата обращения: 25.08.2013).

15. URL: http://www. ifac. org/ru/node/17278 (дата обращения: 29.08.2013).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ