всё о финансовом анализе

+7(902) 40-84-700

Альтернативные инструменты финансирования бизнес-проектов

Т.Ю. Осипова,

Е.Н. Макарова,

Проблемы учета и финансов

№27 2017

Статья посвящена сравнительному анализу финансирования бизнес проекта посредством крауд-площадок и банковского кредита. Целью работы является определение возможности использования краудфандинга как альтернативного источника финансирования проектов малого бизнеса. В работе раскрыты основные преимущества и недостатки банковского финансирования бизнес проекта и краудфандинга (краудинвестинга).

Преимущества и недостатки различных видов финансирования: краудфандинг, краудинвестинг, банковский кредит

В большинстве развитых стран субъекты малого бизнеса являются основой и движущей силой экономики. В России же особый интерес к данной сфере со стороны различного рода экономических субъектов заметно возрос на протяжении последних двух лет, что во многом обусловлено макроэкономической ситуацией. Так, в условиях роста инфляции, уменьшения реального размера заработных плат населения, а также потери рабочих мест реальной альтернативой для граждан становятся организация малого бизнеса [1]. В условиях нестабильности экономической ситуации (валютный кризис, начавшийся в конце 2014 г., дефицит федерального бюджета) субъекты малого бизнеса вынуждены самостоятельно искать источники финансирования, не рассчитывая на поддержку со стороны государства. В таком аспекте актуальной задачей становится создание условий развития краудфандинга для привлечения средств в субъекты малого бизнеса с использованием финансовых технологий.

Примером развития краудинвестинга является опыт США. Одним из результатов мирового финансового кризиса 2008 г. стал «дефицит финансирования». Банки были менее склонны предоставлять кредиты, а инвесторы стали вкладывать свой капитал в более стабильные платформы и проекты [2]. Иными словами, на рынке сложилась тенденция минимизации рисков. В этой новой среде привлечение капитала стало большой проблемой для малого бизнеса, который стал нуждаться в альтернативных источниках финансирования.

Аналогично источникам персонального финансового планирования [3] источниками ресурсов для ведения и открытия собственного бизнеса могут быть:

1. Самостоятельное финансирование:

- использование собственных накоплений, резервов;

- доход от продажи собственных финансовых или реальных активов;

- перераспределенная прибыль от ведения бизнеса.

2. Ресурсы расширенной семьи:

- на возмездной основе;

- на безвозмездной основе.

3. Финансовая система и финансовый рынок:

- банковский кредит;

- микрофинансирование;

- краудфандинг.

4. Частные независимые инвесторы.

5. Государственная поддержка:

- субсидии;

- гранты.

Источники финансирования, используемые в малом бизнесе, могут быть отнесены к одной из традиционно выделяемых в финансовом менеджменте категорий - собственные и заемные. В условиях отсутствия достаточного количества собственных средств финансирование из заемных источников может быть привлекательно для малого бизнеса по причине того, что кредитор имеет право претендовать только на сумму долга и проценты по нему [4]. При этом наиболее доступными традиционными источниками из категории заемных выступают банковский кредит и микрофинансирование малого бизнеса.

Коммерческие банки и микрофинансовые организации кредитуют малый бизнес на взаимовыгодных условиях с установлением суммы кредита, размера процентов и сроков уплаты долга [5]. На данном этапе исследования рассмотрим банковский кредит как традиционный источник заемного финансирования с более широким диапазоном возможностей кредитования для малого бизнеса, чем у микрофинансовых организаций, и сравним его с альтернативным видом финансирования - краудфандингом. Сравнение краудфандинга и финансовых продуктов микрофинансовых организаций является предметом отдельного исследования.

В поисках финансирования основатель бизнес-проекта может обратиться в банк и получить кредит. На данный момент банки предоставляют специальные программы финансирования малого бизнеса и бизнес-проектов, на рассмотрение заявки и принятие решения о выдаче кредита уходит небольшой (в сравнении с краудфандигом) период времени (от 3 до 10 дней), поэтому определим преимущества данного вида финансирования:

- большой выбор вариантов финансирования;

- доступность кредитов;

- быстрота принятия решения о выдаче средств.

Выделим следующие особенности банковского кредита, которые имеют негативный характер для новых бизнес-проектов в связи с финансовыми рисками их ведения:

- возвратность средств;

- переплата средств;

- необходимость определенной специфики проекта;

- подготовка большого количества документов.

В отличие от прочих систем финансирования, краудфандинг с нефинансовым вознаграждением, благотворительный краудфандинг не несет за собой финансовых рисков для инициаторов проекта. Проект остается полностью под контролем и руководством основателя. Спонсоры проекта могут помочь в продвижении проекта, рассказывая своим друзьям об идее. Кроме того, проект может привлечь внимание крупных СМИ - тем самым еще больше людей узнают о нем. Проект получает деньги от тех, кто напрямую заинтересован в успехе и разделяет энтузиазм основателя. Таким образом, к преимуществам краудфандинга с нефинансовым вознаграждением стоит отнести:

- возможность получить необходимую сумму денег от пользователей Интернета;

- независимость от сторонних лиц, отсутствие необходимости отчета перед спонсорами;

- отсутствие финансовых рисков потери вложенных средств в случае, если проект оказался неуспешным;

- получение преданной аудитории и внимание со стороны СМИ.

Процент успеха краудфандинговых проектов относительно невысокий, в связи с этим стоит отметить важность хорошей рекламы бизнес-проекта и стремление заинтересовать спонсоров интересной бизнес-идеей. Ошибочно полагать, что реклама проекта начинается после старта краудфандинговой кампании [6]. Профильные сообщества и СМИ необходимо заблаговременно уведомить о проекте, а также проводить работу с аудиторией в социальных сетях. Перед этим следует провести трудоемкий анализ рынка. Нужно наиболее точно определить, чего хочет потребитель, выяснить его желания, предпочтения, а также проанализировать его финансовые возможности и мотивацию участия в проекте. Это позволит уже на старте кампании привлечь как можно больше дарителей. В связи с этим выделим следующие недостатки краудфандинговых технологий как способа финансирования проекта:

- необходимы интересная идея и проработанный проект, чтобы привлечь инвесторов; проекты, которые лучше подготовлены с точки зрения бизнес-планов и графиков, с большей вероятностью получат финансирование своевременно [7];

- более длительный срок привлечения средств.

Краудинвестинг несколько отличается от краудфандинга способом вознаграждения. Деньги так или иначе необходимо будет возвращать в зависимости от условий крауд-площадки и конкретного проекта. Выделим дополнительные к достоинствам краудфандинга преимущества краудинвестинга:

- бизнес управление остается основателям. Бывает так, что один крупный инвестор готов вложить деньги в проект только при условии, что у него будет доля более 50%. А это значит, что он, а не создатель, будет управлять бизнесом. При краудинвестинге рычаги управления остаются у основателя стартапа;

- лояльность - инвесторы, сделавшие вклад, будут лояльны к данной компании, они будут заинтересованы в продвижении продуктов компании;

- простота - многие основатели проектов утверждают, что проще найти много небольших инвесторов, чем одного крупного.

В дополнение к сказанному выше краудфандинг может оказаться привлекательным в силу того, что он заменяет чисто финансовую мотивацию, характерную для классического банковского бизнеса, на эмоциональные человеческие отношения кредитора и заемщика. К краудфандингу в первую очередь готовы обратиться предприниматели, испытывающие затруднения с получением банковского кредита; как показывает опыт, для малого предпринимателя, начинающего новый проект, вероятность собрать нужные средства через краудфандинговые платформы намного выше, чем шанс получить банковский кредит [8].

Отметим, что на текущий момент существуют направления для взаимодействия краудфандинго-вых платформ и банковского сектора. Во-первых, банки могут включить в оценку кредитоспособности заемщиков анализ их активности на краудфандинговых платформах. Во-вторых, возможно со-финансирование проектов банком и краудфандин-говой платформой. Так, в случае, если проект наберет не менее 50% запрашиваемой суммы, риск кредитования снижается и банк может софинансировать недостающую часть.

Сравним выделенные раннее преимущества и недостатки привлечения средств в проекты малого бизнеса через краудфандинг, краудинвестинг и банковский кредит (табл. 1).

Данные таблицы позволяют сделать вывод о том, что стартапу выгоднее использовать именно крауд-площадки для финансирования, так как преимуществ использования такого вида привлечения средств больше. В то же время, если проект не собрал необходимую сумму, краудфандинг может стать способом продвижения товаров, средством поддержки массового потребителя или пользователя инноваций, а также способом изучения предпочтений потребителей для производителей товаров. В других случаях это является единственным способом, чтобы опробовать оригинальные идеи в целевой аудитории и по итогам краудфандинговой кампании сделать выводы о потенциальном спросе на товар или услугу [9].

Таблица 1. Преимущества и недостатки различных видов финансирования)

| Характеристика | Банковский кредит | Краудфандинг | Краудинвестинг |

| Преимущества | |||

| Скорость получения | ✓ | - | - |

| Неограниченная сумма | - | ✓ | ✓ |

| Независимость от решений третьих лиц | ✓ | ✓ | ✓ |

| PR проекта | - | ✓ | ✓ |

| Недостатки | |||

| Необходимость возвращать средства | ✓ | - | ✓ |

| Подготовка большинства документов | ✓ | - | - |

| Нужна определенная специфика проекта | ✓ | - | - |

Информация о количестве и особенностях краудфандингового финансирования проектов может быть получена двумя основными способами [10]:

- информация специализированных интернет-ресурсов, аккумулирующих данные краудфандинговых платформ.

- информация краудфандинговых платформ.

Используя информацию краудфандинговых платформ о завершенных проектах, проанализируем два бизнес-проекта, профинансированных через крауд-площадки, и сравним с возможным финансированием банковским кредитом тех же проектов. В качестве примера банковского кредитования для анализа были использованы программы кредитования малого бизнеса от Сбербанка. Сбербанк является лидером по объемам кредитования малого бизнеса среди отечественных банков. На данный момент банк предлагает 10 специальных программ кредитования малого бизнеса. Для анализа выбран бизнес в сфере общественного питания. Сфера питания в крауд-фандинге является средним по показателям успешности: 38% успешности (исходя из данных о запущенных проектах и успешно завершенных), количество человек, принявших участие в финансировании, в среднем на один проект - 76 [11].

Первый пример - финансирование открытия сети тайм-кофеен «New York Coffee» в новом городе посредством краудинвестинговой платформы Simex. Основатели проекта в своей презентации указали цели сбора средств и определили необходимую сумму: 1 445 000 руб. (в том числе комиссия Simex -43 350 руб.). 1 апреля 2016 г. начался сбор средств и 15 августа средства были получены, компания собрала необходимую сумму менее чем за полгода. Расчеты, связанные с финансовыми наградами инвесторам до начала работы кофейни представлены в табл. 2.

Таблица 2. Расчеты краудинвестинг-проекта «New York Coffee»

| Количество выпущенных долей | 7 225 шт. |

| Стоимость доли | 200 руб. |

| Необходимая сумма | 1 445 000 руб. |

| Планируемая прибыль для распределения (60% от ожидаемой прибыли 200 000 руб.) | 120 000 руб. |

| Количество инвесторов | 168 чел. |

| Дивидендов на долю | 16,6 руб. |

| Ставка дивидендов | 8% |

| Расчет в среднем на 1 инвестора | |

| В среднем долей у 1 инвестора | 43 шт. |

| В среднем сумма инвестиций 1 инвестора | 8 601,2 руб. |

| Сумма дивидендов | 714,3 руб. |

| Срок окупаемости вложений (мес.) 1 инвестора | 12 мес. |

Из табл. 2 видно, что в среднем проект окупается за год, после чего приносит прибыль инвесторам. 60% от прибыли будут распределены между инвесторами, а остальные 40% по условиям проекта останутся у основателей и будут использоваться на развитие бизнеса. При этом основатели проекта могут выкупить некоторые доли у инвесторов (по рыночной цене) для увеличения ставки дивиденда или полностью выкупить все доли и иметь в своем распоряжении 100% прибыли.

Далее рассмотрим финансирование этого же проекта посредством кредита для субъектов малого бизнеса в Сбербанке (требованиям для получения кредита данный проект отвечает). Расчеты по кредиту представлены в табл. 3.

Таблица 3. Расчет кредита для проекта «New York Coffee»

| Полная стоимость кредита | 1 582 762,7 руб. |

| Стоимость покупки | 1 401 650 руб. |

| Срок кредитования | 14 мес. |

| Ежемесячный платеж | 112 314,2 руб. |

| Общая сумма выплат | 1 572 398,8 руб. |

| Сумма переплат за просрочку платежа на 2 месяца (срок реализации) | 10 363,9 руб. |

| Общая переплата | 181 112,7 руб. |

| Процент переплаты | 11% |

Несмотря на то, что кредит выдается быстрее, чем идет сбор средств на краудфандинговой площадке, возврат средств по кредиту начинается уже со следующего месяца, идущего после даты выдачи кредита. Общий размер переплаты за весь срок пользования кредитов составит 181 112,7 руб. -11% от полной стоимости кредита.

При финансировании посредством кредита у компании возникают следующие риски.

Риск невозможности осуществления первого взноса и дополнительных расходов на неустойку за неуплату взноса. Согласно информации о сроке реализации проекта, первые два месяца компания не будет получать прибыль, в этот период она не могла бы оплачивать ежемесячный платеж в размере 112 314,20 руб. В связи с этим банк выставил бы неустойку за несвоевременное перечисление платежа в погашение кредита или уплату процентов, равную 0,1% от суммы просроченной задолженности, которая начисляется на сумму просроченного платежа за каждый день просрочки платежа. Таким образом, сумма кредита увеличилась бы в среднем на 10 000 руб.

Таблица 4. Расчеты краудфандинг-проекта «Тайяки»

| Вид награды | Сумма вклада (руб.) | Количество предложений наград (шт.) | Сделано вкладов с наградами (шт.) | Сумма инвестиций (руб.) |

| Без награды | Любая сумма | Куплено 22 | - | 506 500 |

| Видеоблагодарность | 100 | Куплено 7 | 7 | 700 |

| Фирменный браслет «тайяки» | 200 | Осталось 961 Куплено 39 | 39 | 7 800 |

| Календарь с уникальным дизайном + фирменный брелок «тайяки» | 500 | Осталось 995 Куплено 5 | 5 | 2 500 |

| Сертификат на обед на двоих в новом кафе | 1 000 | Осталось 486 Куплено 14 | 14 | 14 000 |

| Кружка-термос | 1 500 | Осталось 297 Куплено 3 | 3 | 4 500 |

| Фирменный шоколад с необычными вкусами | 2 000 | Осталось 998 Куплено 2 | 2 | 4 000 |

| Учебник по японскому языку для начинающих + пять индивидуальных занятий с преподавателем | 5 000 | Осталось 98 Куплено 2 | 2 | 10 000 |

| Участие в съемках видео о проекте «тайяки» + карточка друга проекта с 20% скидкой в кафе «Тайяки» | 100 000 | Осталось 4 Куплено 1 | 1 | 100 000 |

| Итого без учета вложений «без награды» | 143 500 | |||

| Итого собрано | 650 000 | |||

Таблица составлена авторами.

Риск недополучения ожидаемой прибыли. Исходя из отчетов о деятельности кофеен этой же сети за прошлые годы, на которые опираются основатели в своей презентации для инвесторов, прибыль не соответствовала ожидаемой, заявленной в проекте: в 3 случаях из 8 она была немного ниже (приблизительно 190 000 руб.). При этом платеж по кредиту все еще 112 314,20 руб. + неустойка. К тому же, как показывает практика, первые месяцы не являются достаточно прибыльными, особенно для сектора общественного питания, так как клиентская база наращивается и расширяется постепенно, люди не готовы быстро поменять привычки питания или проведения досуга.

По истечении трех месяцев работы данной кофейни (согласно информации для инвесторов от основателей) проект оказался неприбыльным, работал в убыток. Это усугубляет вариант финансирования банковским кредитом данного проекта. Банк не может точно оценить тот или иной проект. Предоставив кредит такому проекту, банк получил бы должника. Основателю, в свою очередь, пришлось бы возвращать деньги. Единственный вариант в таком случае был бы найти возможность отсрочки платежа во избежание дополнительных процентов по неустойке.

Второй пример - финансирование развития японского кафе «Тайяки - японские десерты» посредством краудфандинговой платформы Planeta. Команда проекта «Тайяки», в отличие от основателей предыдущего примера, уже имеют бизнес, им необходимы дополнительные средства на его развитие. Презентация проекта отличается тем, что акцент сделан на новизну идеи, творческую составляющую - все то, что присуще именно краудфан-динговым проектам. Обосновав цели краудфандинга, была рассчитана необходимая сумма - 500 000 руб. (в том числе комиссия платформы Planeta). Проект запустился 6 мая 2016 г. и успешно завершился 1 августа, собрав необходимые средства за 3 месяца. Виды наград, предлагаемые командой проекта за определенные суммы, а также расчеты собранных сумм с теми или иными необходимыми бонусами, представлены в табл. 4.

Стоит отметить, что проект собрал сумму на 150 000 руб. больше, чем требовалось, при этом основатели проекта определили примерную сумму на реализацию бонусов спонсорам в размере 100 000 руб., т.е. сверх необходимой суммы получено 50 000 руб.

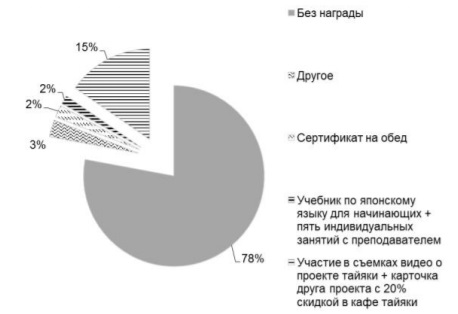

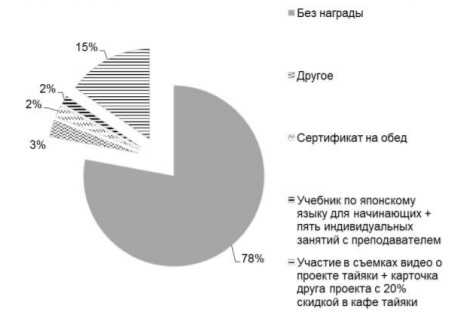

Распределение собранных средств представлено на рис. 1. 15% от собранной суммы необходимо будет потратить на реализацию подарков (бонусов).

Рис. 1. Распределение собранных средств краудфандинг-проекта «Тайяки»

Рассматривая вопрос о распределении собранных денежных средств, стоит отметить, что основная часть поступлений является вложением «без награды» - 78% от всех вложений, за 22% нужно так или иначе «поблагодарить» (рис. 2). При этом первые бонусы начали приходить спонсорам еще до окончательного завершения проекта.

Рис. 2. Соотношение видов наград спонсорам»

Таким образом, чистые средства (которые не нужно возвращать в виде подарков и т.д.), привлеченные на реализацию проекта, составили 506 500 руб.

Далее рассмотрим финансирование этого же проекта посредством кредита для субъектов малого бизнеса в Сбербанке. Команда также удовлетворяет требованиям банка (табл. 5).

Таблица 5. Расчет кредита для проекта «Тайяки»

| Полная стоимость кредита | 552 523,75 руб. |

| Стоимость покупки | 500 000 руб. |

| Срок кредитования | 12 мес. |

| Ежемесячный платеж | 46 043,6 руб. |

| Общая сумма выплат | 552 523,7 руб. |

| Общая переплата | 52 523,7 руб. |

| Процент переплаты | 10,5% |

Таблица составлена авторами.

Следует пояснить, что, в отличие от первого примера, кафе уже работает и имеет прибыль. Срок кредитования допустимо определить, как и в первом примере. В связи с тем, что кафе уже получает прибыль и средства нужны для развития бизнеса, риск неуплаты первого взноса и возникновение обязательств по уплате неустоек значительно ниже, чем в первом примере, так как реализация проекта будет идти параллельно. Итого общая переплата составит 52 523,75 руб., или 10,5%.

В случае с банковским финансированием команда «Тайаки» вместо 650 000 руб., собранных на крауд-фандинговой площадке, получила бы 500 000 руб., а вернуть пришлось бы 552 523,75 руб. (не учитывая возможные неустойки) вместо 100 000 руб. (приблизительно денежный эквивалент бонусов и подарков). Разница очевидна в пользу краудфандинга. В отличие от первого примера, кафе работает не в убыток и развивается, что связано с особенностями ведения бизнеса.

В итоге стоит отметить, что, несмотря на снижение темпов роста кредитования малого бизнеса, данный клиентский сегмент остается для банков крайне привлекательным [12]. Однако данные проекты малого бизнеса могли бы и не получить кредит на организацию бизнеса в банке, так как отсутствует необходимая для предоставления кредита информация о заемщике. Альтернативным источником финансирования в данном случае может стать кредитование через микрофинансовые организации, но с большей переплатой.

Таким образом, необходимость использования краудфандига возрастает при финансировании проектов малого бизнеса. Организация краудфандинга актуальна, когда проект малого бизнеса характеризуются следующими параметрами:

- отсутствие кредитной истории;

- отсутствие или недостаточное количество собственных средств для финансирования проекта;

- отсутствие залога.

Эти параметры делают затруднительным получение банковского кредита.

Подводя итоги, следует подчеркнуть, что рынок краудфандинга находится в России на ранней стадии развития, невелика доля успешно профинансированных бизнес-проектов. Для инвесторов и основателей краудфандинговых проектов, которые привлекли необходимую сумму, существует риск недополучения ожидаемой прибыли. Невысокий уровень частного инвестирования и финансовой грамотности в стране, отсутствие законодательной базы и правовой зашиты инвесторов также говорят о том, что на данный момент финансирование проектов через крауд-площадки связано с рисками как для основателей, так и для инвесторов, доноров. Но стоит подчеркнуть, что краудфандинг является перспективным направлением деятельности в России и, следуя мировым трендам, может применяться как альтернативный традиционным банковскому и бюджетному финансированию источник привлечения ресурсов. Краудфандинг как способ вовлечения частного капитала в инвестиционный оборот имеет множество преимуществ, которые будут более весомы после преодоления ряда барьеров развития данной отрасли. Небольшая доля населения вовлечена в краудфандинг, но, когда сработает эффект критической массы, рынок начнет расти быстрее: будут вовлекаться новые авторы проектов и те, кто их поддерживает; будут возвращаться те, кто уже участвовал в крауд-проектах; будут расти сами суммы сборов.

В анализируемых примерах выбор в пользу крауд-площадок был удачным: в первом случае краудинвестинг как способ финансирования проекта «New York Coffee» при начальных расчетах был выгоднее, чем банковский кредит. Несмотря на нерентабельную работу бизнеса, основатели не понесли дополнительных финансовых потерь, как могло бы произойти при банковском кредитовании. Во втором случае краудфандинг проекта «Тайяки» имел преимущества перед банковским кредитованием в сумме возвращенных средств и в привлеченной сумме для финансирования.

На практике все преимущества и недостатки финансирования через крауд-площадки или банковский кредит также подтвердились. Несмотря на информацию об основателях и самих компаниях в анализируемых примерах, банк мог отказать в предоставлении кредита. В целях данного исследования привлечение средств было отражено с позиции основателей проектов. Анализ выгод и преимуществ для инвесторов, доноров требует дополнительных исследований и более развитого рынка, так как статистическая база для анализа пока не собрана.

Таким образом, в статье с помощью изучения опыта успешно профинансированных проектов показано, что краудфандинговые технологии уже на данном этапе развития применяются как альтернативные источники финансирования проектов малого бизнеса, расширяя тем самым возможности инициаторов проектов и создавая благоприятные условия для развития предпринимательских инициатив и в целом малого предпринимательства.

Литература

1. Суворов Н.С. Краудное финансирование как альтернативный источник финансового обеспечения предприятий малого бизнеса // Вестник ВГУИТ. 2016. № 3 (69). С. 401-403.

2. Киселев Д.А., Фоканова Е.А. Краудинвестинг как источник финансирования малого бизнеса в условиях экономического кризиса // Science Time. 2015. № 11 (23). С. 246-250.

3. Земцов А.А., Осипова Т.Ю. Финансовое планирование в домохозяйствах. Томск: Издательский дом Том. гос. ун-та, 2014. 199 с.

4. Колесников А.М., Видякина В.А. Банковское кредитование малого бизнеса // Известия ТулГУ. Экономические и юридические науки. 2014. № 3-1. С. 292-299.

5. Позднышев А.А., Богатикова О.В. Оптимизация механизма финансовой поддержки малого и среднего бизнеса в России // Общество: политика, экономика, право. 2014. № 2. С. 36-43.

6. Седельников С.Р. Краудфандинг как инструмент финансирования стартапов в Российской Федерации // Проблемы современной экономики. 2015. № 4 (56). С.154-157.

7. Кубарев П.А., Метелев С.Е., Метелев И.С. Выбор ниши для малого бизнеса // Сибирский торгово-экономический журнал. 2016. № 2 (23). С. 17-19.

8. Mollick E.R., Kuppuswamy V. After the Campaign: Outcomes of Crowdfunding // UNC Kenan-Flagler Research Paper. 2014. № 2376997. P. 1-18.

9. Зубец А.Н. Социальная привлекательность альтернативных источников инвестиций в современной России // Вестник Финансового университета. 2015. № 3 (87). С. 51-56.

10. Belleflamme P., Lambert T., Schwienbacher A. Crowd-funding: Tapping the right crowd // Journal of Business Venturing. 2014. № 29 (5). P. 585-609.

11. Копасовская Н.Г. Анализ тенденций краудфандинга технологических проектов // Вестник НГТУ им. Р.Е. Алексеева. Сер. Управление в социальных системах. Коммуникативные технологии. 2014. № 2. С. 39-44.

12. Чугреев В.Л. Краудфандинг - социальная технология коллективного финансирования: зарубежный опыт использования // Экономические и социальные перемены: факты, тенденции, прогноз. 2013. № 4 (28). С.190-196.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ