всё о финансовом анализе

+7(902) 40-84-700

Алгоритм оценочной деятельности организации в условиях восстановления платежеспособности предприятий (бизнеса)

Буга А.В.,

к.э.н., доцент кафедры «Экономика и финансы»,

Северо-Западный институт управления - филиал РАНХиГС,

Лабудин А.В.,

д.э.н., профессор, заведующий кафедрой «Экономика и финансы»,

Северо-Западный институт управления - филиал РАНХиГС,

Академик Международной академии наук, высшей школы,

Самодуров А.А.,

к.т.н., доцент кафедры «Экономика и финансы»,

Северо-Западный институт управления - филиал РАНХиГС,

Кирьянен А.И.,

к.ф-м.н., доцент, доцент кафедры

«Моделирование социально экономических систем»

факультета «Прикладная математика - процессы управления»,

Санкт-Петербургский государственный университет,

Семишина Д.В.,

магистрант кафедры «Экономика и финансы»,

Северо-Западный институт управления - филиал РАНХиГС,

Транспортное дело России

№6, 2016

В статье анализируется особенность оценочной деятельности в условиях антикризисного управления. Авторы предлагают алгоритм оценочной деятельности, определяющий экономическую безопасность организации. Используя доходный подход приводится пример восстановления платежеспособности компании.

Управление в ситуации кризиса как дисциплина носит системный характер, причем разработка кризисных мероприятий как наука была сформулирована в 20-30-е гг. XX века и ориентировалась, прежде всего, на состояние национальных экономик в развитых странах. В США подобное явление называлось «Великая депрессия». Похожая ситуация наблюдалась в Германии и во Франции. В РФ состояние экономики (кризисной экономики) имеет характер системного кризиса, и накопленный опыт управления кризисной экономикой стал применяться в России с 1992г. (закон о банкротстве).

Для того, чтобы сделать оценку влияний кризиса на экономическое развитие организаций, необходимо учесть влияние кризис-факторов:

- Факторы финансового характера, главный из которых - долговые обязательства;

- Законодательство связанное, прежде всего, с вопросами банкротства;

- Риск - менеджмент предприятия.

Поэтому антикризисное управление - это система целенаправленных действий со стороны кредитов (собственников) в отношении должника с целью восстановления его платежеспособности и конкурентоспособности при условии минимальных издержек (рисков). [1]

В условиях антикризисного управления особый интерес представляет оценка бизнеса проблемных предприятий. Оценка бизнеса проводится в соответствии с принятым в РФ законодательством об оценочной деятельности и каждый из пяти видов процедур банкротства в соответствии с законодательством предполагает привлечение внешнего оценщика и соответствующий договор о результатах оценочной деятельности.

При разработке алгоритма оценочной деятельности необходимо в соответствии с процедурами банкротства рассмотреть последовательность прохождения процедуры и соответствующие оценки стоимости предприятия - должника.

При соблюдении ФЗ №127 «О несостоятельности (банкротстве)» в России вступил в действие свод правил о процедурах банкротства. Права и обязанности предприятия, кредитора, представителя государства в режиме следующих вопросов:

- Раздел имущества

- Ресурсы предприятия

- Трудовые права персонала

- Другие вопросы, связанные с процедурой банкротства

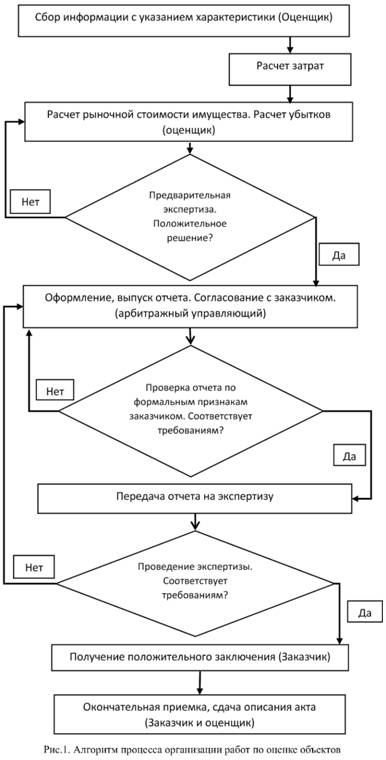

Процесс любой оценки зависит от эффективности сбора и качества анализа информации об объекте оценки. По способу получения эту информацию обычно делят на три основные группы:[2]

- Информация, которую собирает оценщик самостоятельно на объекте оценки;

- Информация, которую оценщик получает по запросу от собственника (арбитражного управляющего);

- Информация об аналогичных объектах, которую оценщик собирает, либо покупает при проведении оценки.

В зависимости от того, насколько достоверна полученная информация, настолько будет приближена оценка к реальной. Поэтому организация работ по оценке требует определенного порядка, пример которого приведен на рис.1.

На данном рисунке в качестве арбитражного управляющего собственник в процедурах банкротства носит следующие наименования:

- Процедура наблюдения - временный управляющий;

- Процедура финансового оздоровления - административный управляющий;

- Процедура внешнего управления - внешний управляющий;

- Процедура конкурсного производства - конкурсный управляющий.

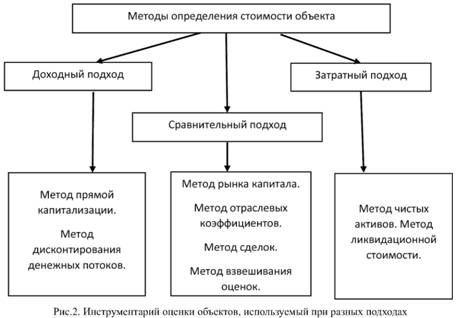

На последнем этапе расчета стоимости объекта можно принять за основу один из трех подходов: доходный, сравнительный или затратный, каждый из которых предполагает использование присущих ему инструментов (рис.2).[3]

Методику оценки объекта можно разделить на этапы:

- 1 этап - определение цели оценки и выбор методики (либо разработка методики)

- 2 этап - составление плана проведения оценки и заключение договора с оценщиком.

- 3 этап - сбор, обработка и анализ информации об объекте.

- 4 этап - анализ более эффективного использования объекта, позволяющий определить наивысший уровень стоимости объекта.

- 5 этап - определение оценочной стоимости объекта недвижимости (бизнеса).

К специальным алгоритмам оценки можно отнести установленные правила оценки для таких объектов как, например, интеллектуальная собственность, имущественные права, цена фирмы, которые в составе нематериальных активов включаются в расчет среднегодовой стоимости имущества, т.е. в налогооблагаемую базу налогу на имущество. В ряде случаев, связанных с реорганизацией налогоплательщиков по их инициативе, в среднегодовой стоимости имущества может быть использована вместо остаточной - его рыночная стоимость, что позволит осторожно подходить к выбору формы реорганизации бизнеса собственниками, а государству -снизить риски, связанные с сокращением социально значимых сфер деятельности. [4]

Особый интерес в оценке бизнеса представляет ресурс восстановления платежеспособности предприятия (бизнеса). В этом случае необходимо воспользоваться методом оценки бизнеса с привлечением уравнения доходности и соответствующим алгоритмом управления экономической безопасностью организации. [5]

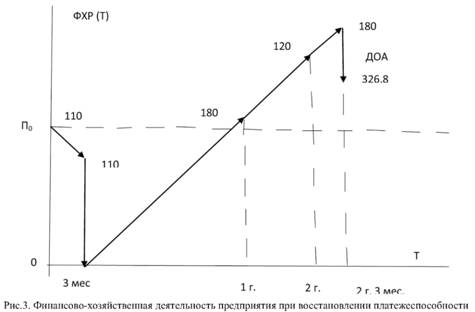

Пример: использование ресурса восстановления платежеспособности.

Инвестор принял решение перейти к новому бизнесу в момент его снижения при ТК1 равном 3 месяца. При этом состояние предприятия в начале экономического спада определялось величиной П0 равной 140 т.у.е. При переходе к новому бизнесу инвестор не использовал заемные средства, а собственные перевел в среднесрочные ценные бумаги под 18% годовых и сроком гашения 2 года. Необходимо определить время восстановления платежеспособности предприятия, используя ресурсы риск-менеджмента.

Финансовый инструментарий:

1) ФХР = П0 + (V * T)

ФХР - финансово хозяйственный результат деятельности предприятия[6]

П0 - финансовое состояние предприятия в начальный момент времени (начальная прибыль)

V - скорость бизнеса (V = ΔП / ΔТ),

ΔП - приращение прибыли,

ΔТ - приращение времени

Ti - время

2) ДОА = ФХР * (1 + i)Тов

ДОА - долговые обязательства перед акционерами [7]

ФХР - финансово хозяйственный результат в деятельности предприятия,

i - размер процентной ставки начисляемой по векселю,

Тов - срок обращения среднесрочного векселя.

Исходные данные:

П0 - 140 т.у.е., Vсб = -10 т.у.е., Vнб = 20 т.у.е., Тк = 3 мес, Тов = 2 года, i = 18% (0,18)

Этап 1. Финансово хозяйственный результат деятельности предприятия перед покупкой ценных бумаг. [8]

Для того, чтобы можно было выявить на какую сумму собственных средств инвестор купил среднесрочные ценные бумаги необходимо рассчитать финансово - хозяйственный результат деятельности предприятия через 3 месяца.

1. ФХР(3 мес) = П0 + (Vсб * Тк) = 140 + (-10) * 3 = 110 т.у.е.

Этап 2. Расчет суммы долга перед акционерами через 2 года.

Теперь нам стало известно, что инвестор вложил 110 т.у.е. в покупку среднесрочных ценных бумаг. Следующим шагом нам предстоит узнать, сколько мы должны заплатить акционерам через 2 года при условии, что размер процентной ставки начисляемой по векселю составляет 18%.

2. ДОА = ФХР * (1 + i)Тов = 110 * (1 + 0,18)2 = 153,2 т.у.е.

Этап 3. Финансово хозяйственный результат деятельности предприятия в конце первого года. [4]

Для расчета финансово хозяйственный результат деятельности предприятия в конце первого года нужно помнить, что в новом бизнесе предприятие находится ни целый год, а на три месяца меньше. Поэтому нам придется умножить скорость нового бизнеса на количество месяцев в которых предприятие работало в новой сфере. А из-за того, что инвестор вложил все свои средства в покупку среднесрочных ценных бумаг, то величина финансово хозяйственной деятельности предприятия по истечению трех месяцев будет нулевая.

3. ФХР(1 год) = ФХР(3 мес) + (Vнб * Тi) = 0 + 20 * (12 - 3) = 180 т.у.е.

По полученному результату финансово хозяйственной деятельности предприятия в конце первого года можно сказать, что у предприятия инвестора уже финансовое положение лучше, чем было на момент времени П0 Если конечно не учитывать долги перед акционерами, но по условию задачи будет происходить после двух лет момента их приобретения. Поэтому нужно рассчитать финансово хозяйственный результат деятельности предприятия в конце второго года.

Этап 4. Финансово хозяйственный результат деятельности предприятия в конце второго года.

Зная финансовое положение предприятия на конец первого года, можно рассчитать в каком состоянии оно будет если скорость нового бизнеса останется прежней и инвестор не будет прибегать к дополнительным способам увеличения своего финансового положения.

4. ФХР(2 года) = ФХР(1 год) + (Vнб * Тi) = 180 + 20 * 12 = 420 т.у.е.

Этап 5. Расчет с акционерами [9]

Так как инвестор покупал среднесрочные ценные бумаги не в начальный момент времени П0, а спустя 3 месяца, то необходимо рассчитать финансово хозяйственный результат деятельности предприятия по истечению двух лет и трех месяцев. Для этого нужно воспользоваться той же формулой расчета, которая использовалась в прошлый раз.

5. ФХР(2 года 3 мес) = ФХР(2 год) + (Vнб * Тi) = 420 + 20 * 3 = 480 т.у.е.

После того, как нашли окончательное значение ФХР в котором будет предприятие через 2 года и три месяца с момента времени П0, можно посчитать финансовое положение после гашения вексеоя.

6. ФХР(ДОА 2 года 3 мес) = ФХР(2 года 3 мес) - ДОА = 480 - 153,2 = 326,8 т.у.е.

Решив данную задачу, можно построить график финансово хозяйственной деятельности предприятия с момента времени П0 до расчета с акционерами (рис.3).

Анализ графика (рис.3.)

При рассмотрении графика видно, что текущий баланс начинает приносить убытки (-10 т.у.е./мес) в следствии чего через 3 месяца инвестор переводит собственные средства в ценные бумаги под 18% годовых и сроком гашения 2 года. После перехода на новый бизнес, финансовое положения предприятия резко начинает увеличиваться и уже через 9 месяцев ФХР = 180 т.у.е., что на 40 т.у.е. выше чем П0.

Спустя еще год и три месяца финансово хозяйственный результат деятельности предприятия составляет 480 т.у.е. А после расчета акционерами финансовое положение фирмы остановилось на 326,8 т.у.е. Это значение значительно превышает первоначальное финансовое состояние предприятия. А это значит, что оно восстановило свою платежеспособность за данный промежуток времени.

Таким образом, на этом примере видно, каким образом можно усилить бизнес - ресурс компании, применяя метод корпоративного управления. Далее потенциальный инвестор (арбитражный управляющий) может использовать доходный подход в бизнес - процес-синге хозяйственной деятельности.

Литература:

1. Буга А.В., Куприн А.А., Лабудин А.В., Самодуров А.А., Жук И.В., Журавлев А.Е. Антикризисноеуправление: уч. пособие / А.А. Буга., КупринА.А., ЛабудинА.В., СамодуровА.А., ЖукИ.В., ЖуравлевА.Е.; Сосновоборский филиал РАНХиГС. - СПб.: Астерион, 2014. - 416с.

2. Бургонов О.В., Куприн А.А. Оценка стоимости предприятия (бизнеса): Учебно-методическое пособие / Амельчинко Е.Н., Буга А.В., Бургонов О.В., Куприн А.А., Трофимов Г.А. - СПб.: Астерион, 2012. - 224с.

3. Старинский В.Н., Трунин О.А., Буга А.В., Куприн А.А., Самодуров А.А. - Оценка стоимости объектов промышленной собственности: Учебно-методическое пособие / под редакцией Старинского В.Н. - СПб.: Астерион, 2012. - 364с.

4. Дианов Д.В. Финансы. Ценные бумаги / Д.В. Дианов, Е.А. Радугина. - М.: Изд-во Кнорус, 2013. - 263с.

5. Кирьянен А.И., Самодуров А.А. Оценка бизнеса с привлечением уравнения доходности и алгоритм управления экономической безопасностью организации / Науч.тр. СЗИУ РАНХиГС, Т.5, вып. 3(15), СПб, 2014. С. 205-211.

6. Самодуров А.А. Бизнес - процессный подход для решения практических задач на уровне риск-менеджмента / Актуальные проблемы менеджмента и предпринимательства в социально-культурной сфере: Сборник Научн.тр. Вып.1 / НОУ ВПО: Институт телевидения, бизнеса и дизайна. - СПб.: Астерион, 2005. - 92с.

7. Янковский К.П. Инвестиции / Л.А. Чалдаева. - 3-е изд., пере-реаб. и доп. - М.: Юрайт, 2013. - 411с.

8. Нехаев Г.А. Инвестиции / Г.А. Нехаев, И.А. Захарова. - М.: Изд-во ИНФА, 2014. - 144с.

9. Бородушко И.В. Рынок ценных бумаг / И.В. Бородушко, В.В. Лукашевич. - М.: Изд-во ЮНИТИ, 2013. - 268с.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ