всё о финансовом анализе

+7(902) 40-84-700

Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний

Гаранина Татьяна Александровна1,

Петрова Ольга Евгеньевна2,

Санкт-Петербургского государственного университета

Корпоративные финансы

№1 (33)

1 Канд. эконом. наук, доцент кафедры финансов и учета, Институт «Высшая школа менеджмента» Санкт-Петербургского государственного университета

2 Выпускница Института «Высшая школа менеджмента» Санкт-Петербургского государственного университета

В статье проанализирована взаимосвязь показателей ликвидности, финансового цикла и рентабельности компаний на российском рынке. Особую актуальность вопросы управления оборотным капиталом приобретают в контексте мирового финансового кризиса, который поставил перед многими компаниями и даже целыми отраслями проблему выживания. на основе регрессионного анализа 720 российских компаний, принадлежащих к восьми различным отраслям (телекоммуникации, транспорт, электроэнергетика, торговля, металлургия, машиностроение, химия и нефтехимия, нефтегазовая отрасль), за период с 2005 по 2013 г. было выявлено наличие обратной связи между финансовым циклом и рентабельностью предприятий. В ходе исследования посредством специализированной программы STATA 12.0 проводился регрессионный анализ.

Результаты исследования приводят к следующим выводам: по всем компаний, за исключением компаний, имеющих отрицательный финансовый цикл, была установлена статистически значимая обратная зависимость между величиной финансового цикла и рентабельностью (выраженной рентабельностью чистых операционных активов); в подвыборке компаний, имеющих отрицательный финансовый цикл, данная зависимость прямая. Этот результат позволил сделать вывод о том, что в целях увеличения рентабельности компании следует стремиться к нулевому значению финансового цикла. По всем подвыборкам компаний была также обнаружена статистически значимая прямая связь между коэффициентом текущей ликвидности компании и ее рентабельностью, то есть для увеличения рентабельности российским фирмам следует стремиться увеличивать свои показатели ликвидности, однако до определенной величины. В работе выявлено, что основным ограничением роста рентабельности активов организации выступает необходимость обеспечения требуемого уровня ликвидности и оптимальной для фирмы величины финансового цикла организации.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

В исследовании рассчитаны рекомендуемые промежутки для коэффициента текущей ликвидности для российской действительности, при превышении которых ликвидность и рентабельность чистых операционных активов будут находиться в обратной зависимости.

Введение

Правильное и надлежащее планирование различных сфер деятельности необходимо для эффективной работы любой организации. Это касается планирования в области маркетинга, производства, управления человеческими ресурсами и конечно же в области управления финансами предприятия. на сегодняшний день значительную долю в финансовом планировании организации занимает управление ликвидностью, финансовым циклом и рентабельностью предприятия.

Результаты научных исследований подтверждают, что неверно выбранные модели управления оборотным капиталом могут привести к снижению рентабельности организации, и, как результат, к банкротству компании (Благих, Сальников, 2010). Особую актуальность вопросы управления оборотным капиталом приобретают в контексте мирового финансового кризиса, который поставил перед многими компаниями и даже целыми отраслями проблему выживания. Заметим, что данный вопрос практически не освещается в исследованиях и монографиях. Так, большинство исследований (Deloof, 2003; Eljelly, 2004; Dong, Su, 2010; Волков, Никулин, 2012) проводились на выборках данных, не включающих кризисные периоды. Однако для управления финансовой деятельностью компаний, по всей видимости, было бы также интересно рассмотреть, влияет ли каким-нибудь образом финансовый кризис на определенные связи, существующие между оборотным капиталом, ликвидностью и рентабельностью предприятия.

Представляется, что формирование политики управления финансовой деятельностью компании предполагает решение следующей основной задачи: какой объем оборотного капитала необходим компании, с одной стороны, для обеспечения эффективности деятельности, а с другой - для поддержания платежеспособности. Существующая практическая потребность в грамотном управлении текущей деятельностью компании обусловливает актуальность исследования особенностей управления ликвидностью, финансовым циклом и рентабельностью в рамках заявляемых целей компании.

Таким образом, целью данного исследования является определение взаимосвязи между показателями ликвидности, финансового цикла и рентабельности компаний на российском рынке. В первой части работы представлен обзор научных публикаций, относящихся к исследуемой теме. Во второй части описана методология исследования, гипотезы и строится регрессионная модель. В последней части статьи анализируются полученные результаты, а также представлены практические рекомендации по применению полученных в результате эмпирического исследования данных.

Обзор исследований по тематике

Необходимость определения целевых значений показателя финансового цикла в соответствии с целями увеличения рентабельности и поддержания ликвидности обусловила появление в мировой литературе достаточно большого количества работ по данной тематике. прежде всего необходимо отметить, что не во всех работах результаты проведенных исследований показали наличие статистически значимой связи между исследуемыми показателями. Так, в своей работе Джоз, Ланкастер, Стивенс (Jose, Lancaster, Stevens, 1996) исследовали большую выборку компаний из семи разных отраслей за 20-летний период. Проанализировав влияние финансового цикла на рентабельность активов, они пришли к выводу, что между исследуемыми показателями наблюдается обратная связь. В целом ряде других исследований также выявлено наличие достаточно сильной статистически значимой обратной линейной взаимозависимости между финансовым циклом и рентабельностью компаний (Jose, Lancaster, Stevens, 1996; Shin, Soenen, 1998; Yucel, Kurt, 2002; Lazaridis, Tryfonidis, 2006). В работе Шин и Соинен (Shin, Soenen, 1998) была проанализирована выборка из 58 985 фирм-лет - за период с 1975 по 1994 г. Результатом этой работы стало подтверждение гипотезы о наличии сильной обратной связи между величиной чистого торгового цикла фирм и рентабельностью компаний. Основываясь на полученных результатах, авторы сделали вывод о возможности увеличения ценности для акционеров путем уменьшения чистого торгового цикла. К такому же выводу приходят авторы еще одного исследования (Lazaridis, Tryfonidis, 2006): менеджеры могут генерировать доходы своей компании, правильно управляя финансовым циклом и удерживая каждый из компонентов финансового цикла на оптимальном уровне. Работы последних лет по рассматриваемой тематике, проведенные в различных странах, в целом также подтверждают выводы более ранних работ о наличии обратной связи между финансовым циклом и рентабельностью активов (Dong, Su, 2010; Bhunia, Bagachi, Khamrui, 2012; Волков, Никулин, 2012). Так, в работе Волкова и Никулина (Волков, Никулин, 2012) рассматриваются вопросы, связанные с управлением оборотным капиталом организации на примере российских компаний. Авторы ставят перед собой основную цель: определить характер взаимосвязи между финансовым циклом фирмы, ликвидностью и рентабельностью активов компании. В исследовании было доказано, что для увеличения ликвидности (выраженной коэффициентом текущей ликвидности) компаниям необходимо увеличивать свой финансовый цикл, тогда как для роста рентабельности финансовый цикл нужно приближать к нулевому значению; было также установлено наличие обратной зависимости между финансовым циклом и показателями рентабельности активов. Таким образом, преследуя цель увеличения рентабельности, компаниям следует уменьшать величину своего финансового цикла до оптимального нулевого значения с учетом своего текущего уровня ликвидности; то есть, уровень ликвидности, измеряемый показателем текущей ликвидности, служит ограничением на величину финансового цикла.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Ряд ученых также изучают взаимосвязь ликвидности фирмы и ее рентабельности, и получают противоречивые результаты. так, в исследовании рахеман и Наср (Raheman, Nasr, 2007) после анализа 94 пакистанских фирм, торгующихся на бирже, был сделан вывод о наличии обратной связи между показателем ликвидности и рентабельности фирм и о наличии прямой связи между размером фирмы и ее рентабельностью. подобное исследование было проведено также в работе Элджелли (Eljelly, 2004). проанализировав данные по выборке 29 торгуемых компаний саудовской Аравии, автор пришел к выводу о наличии статистически значимой обратной связи между уровнями ликвидности и рентабельности этих фирм. Б то же время некоторые исследования доказывают наличие статистически значимой прямой связи между показателем ликвидности (коэффициентом текущей ликвидности) и рентабельностью компаний (Sharma, Kumar, 2010; Bhunia, Das, 2012).

Основные гипотезы исследования

Проведенный анализ теоретической литературы, а также обзор эмпирических исследований в различных странах по изучаемой проблеме позволили сформулировать несколько основных гипотез данной работы.

Во-первых, допустим, что возможно наличие обратной связи между рентабельностью компании и ее финансовым циклом. то есть по аналогии с предыдущими исследованиями предполагается, что увеличение финансового цикла за счет дополнительных инвестиций в запасы и дебиторскую задолженность приводит к снижению рентабельности активов. поэтому с целью увеличения рентабельности компаниям следует уменьшать свой финансовый цикл.

Гипотеза 1. Увеличение финансового цикла компании будет приводить к уменьшению ее рентабельности.

Достижение предприятием высокого уровня рентабельности свидетельствует о достаточно успешном функционировании организации. Здесь же следует упомянуть, что затруднения с ликвидностью и соответственно низкие значения коэффициента текущей ликвидности могут свидетельствовать не о финансовых проблемах и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка. Однако в стремлении к успеху компании зачастую приходится жертвовать либо рентабельностью, либо ликвидностью в попытках совместить динамичное развитие с наличием достаточных денежных средств и высокой платежеспособностью.

Таким образом, можно сказать, что в условиях глобализации предприятиям приходится решать дилемму «рентабельность - ликвидность», то есть пытаться достичь желаемого оптимального соотношения между ликвидностью и рентабельностью (Raheman, Nars, 2007). таким образом, предположим, что между рентабельностью и ликвидностью компаний может существовать обратная связь, то есть при увеличении ликвидности рентабельность компании снижается и наоборот.

Гипотеза 2. Увеличение ликвидности компании будет приводить к уменьшению ее рентабельности.

Эмпирическая проверка сформулированных гипотез осуществлялась с помощью эконометрических методов.

Методология

В качестве базовой модели исследования была выбрана модель, использованная в работе Элджелли (Eljelly, 2004):

NOI = β0 + β1 * CR + β2 * CCC + β3 * LOGTA + u, (1)

где: NOI (Net Operating Income) - чистый операционный доход;

CR (Current Ratio) - коэффициент текущей ликвидности;

CCC (Cash Conversion Cycle) - финансовый цикл компании;

LOGTA (Logarithm of Total Assets) - логарифм совокупных активов;

βj - параметры перед количественными переменными;

u - случайная составляющая модели.

Для достижения цели данного исследования модель была преобразована. во-первых, в качестве зависимой переменной было принято решение использовать рентабельность чистых операционных активов (RNOA), так как этот показатель является наиболее точным для определения операционной эффективности компании (волков, Никулин, 2009). во-вторых, для получения более точных данных было принято решение ввести в модель две фиктивные переменные: первая отражает принадлежность компании к определенной отрасли: к производственной отрасли или к сфере услуг; вторая - временной период, в котором оперирует компания (докризисный, кризисный, посткризисный).

Таким образом, в качестве основного инструмента для тестирования выдвинутых гипотез была выбрана следующая модель:

RNOAit = β0 + β1 * FCit + β2 * CRit + β3 * LOGTAit + β4 * Sk + β5 * Pn + uit (2)

Обозначения: βj - параметры перед переменными;

uit - случайная составляющая модели;

i = 1, ... , 90;

t = 2005, ... , 2013;

индекс t соответствует периодам наблюдения, индекс i - наблюдениям для каждого периода.

При построении модели используются следующие независимые переменные - ликвидность компании (CR) и ее финансовый цикл (FC), а также две фиктивные переменные - сфера деятельности предприятия (Sk) и период (Pn), которые будут описаны ниже.

Рентабельность активов компании

В случае рентабельности компании в качестве зависимой переменной используется показатель меры операционной эффективности - рентабельность чистых операционных активов фирмы (RNOA - Return on Net Operating Assets). Этот показатель является наиболее точным показателем операционной эффективности компании (волков, Никулин, 2009), он позволяет преодолеть ограниченность и некоторую некорректность других подходов к расчету рентабельности активов компании.

Рассматриваемый показатель рассчитывается следующим образом:

RNOAj = EBIj / NOAj-1 (3)

где: RNOA (Return on Net Operating Assets) - рентабельность чистых операционных активов;

EBIj (Earnings Before Interest) - величина показателя чистой операционной прибыли и

NOAj-1 (Net Operating Assets) - чистые операционные активы.

Финансовый цикл компании

Для поддержания платежеспособности, в том числе для исключения кассовых разрывов в краткосрочном периоде, и оценки качества управления оборотными активами, предприятию необходимо ориентироваться на такой показатель как финансовый цикл.

Расчет финансового цикла может быть представлен следующим образом (Волков, 2006, с. 283):

FC = ITP + ARP - APP, (4)

где: FC (Financial Cycle) - финансовый цикл компании;

ITP (Inventory Turnover Period) - период оборачиваемости запасов и затрат;

ARP (Accounts Receivable Period) - период оборачиваемости дебиторской задолженности;

APP (Accounts Payable Period) - период оборачиваемости кредиторской задолженности.

Ситуация, когда финансовый цикл компании положителен, встречается гораздо чаще. Так, согласно различным исследованиям, средний финансовый цикл предприятий гораздо больше нуля: в работе Джоз, Ланкастер, Стивенс (Jose, Lancaster, Stevens, 1996) средний финансовый цикл равен 164 дням; в работе Юкел, Курт (Yucel, Kurt, 2002) - 80 и 78 дням за 1995-1997 гг. и 1998-2000 гг. соответственно; в работе Элджели (Eljelly, 2004) - 180 дням; в работе Донг и Су (Dong, Su, 2010) - 96 дням; в работе Бханиа, Багачи, Кхамруи (Bhunia, Bagachi, Khamrui, 2012) - 72 дням. Исследователи приходят к выводу, что в среднем большинству компаний следует стремиться уменьшить свой финансовый цикл и постараться достичь его «оптимального» значения для максимизации рентабельности организации.

Ликвидность компании

Ликвидность в данном исследовании будет определяться коэффициентом текущей ликвидности (CR - Current Ratio), так как в российском законодательстве данный коэффициент рассматривается как один из коэффициентов платежеспособности юридического лица. в российской практике принято считать, что оптимальным значением показателя текущей ликвидности является «два»3, однако в развитых странах ориентируются на среднеотраслевое значение. Нормальное (рекомендуемое) значение данного коэффициента 1,5-2,5, в зависимости от отрасли экономики, однако по крайней мере значение коэффициента не должно быть меньше единицы (Жулега, 2006, с. 77).

3 Согласно Приложению № 1 к Постановлению Правительства Российской Федерации от 20 мая 1994 г. № 498 и Методическим положениям, утвержденным распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. № 31-р., значение коэффициента текущей ликвидности должно быть не меньше 2. Несмотря на то что постановления 1994 г. утратили силу, в соответствии с постановлением Правительства Российской Федерации от 15 апреля 2003 г. № 218, многие компании до сих пор пользуются нормативом, который был в них установлен.

Данный показатель дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности:

CR = CA / CL (5)

где: CR (Current Ratio) - коэффициент текущей ликвидности;

CA (Current Assets) - оборотные активы;

CL (Current Liabilities) - краткосрочные обязательства.

Контрольная переменная

Так как в выборку входят компании разных размеров, то для получения более точных результатов была выбрана контрольная переменная в виде логарифма от совокупных активов компании (LOGTA - logarithm of total assets), что обеспечило однородность выборки по критерию размера фирм.

Фиктивные (dummy) переменные

Для уменьшения смещения оценок и их стандартных ошибок в регрессионной модели в качестве независимых переменных было решено использовать также и фиктивные переменные: сфера деятельности компании (производственная сфера или сфера услуг) и анализируемый период (докризисный, кризисный или посткризисный).

Для отражения отраслевой специфики в модель было решено включить переменную S (Sector), отражающую сферу деятельности компании. Переменная принимает следующие значения:

Для отражения рассматриваемых периодов (докризисный, кризисный и посткризисный) было также принято решение включить в модель фиктивную переменную P (Period), отражающие специфику рассматриваемых периодов, что необходимо сделать для учета временных эффектов:

Для получения наиболее точных результатов оценивание регрессии проводилось по панельным данным.

Для выбора наиболее адекватных моделей было проведено попарное сравнение оцененных моделей:

- Сравнение сквозной регрессии с регрессионной моделью с фиксированными эффектами (тест вальда).

- Сравнение сквозной регрессии с регрессионной моделью со случайными эффектами (тест Бройша-Пагана).

- Сравнение регрессионной модели со случайными эффектами с регрессионной моделью с фиксированными эффектами (тест Хаусмана).

В результате тестов было выявлено, что модель со случайными эффектами наиболее адекватна для описания рассматриваемых эмпирических данных.

Описание выборки данных

В выборку, на основании которой проводилось исследование, включены данные по компаниям Российской Федерации за период с 2005 по 2013 г. из следующих отраслей, представленных в таблице 1:

Таблица 1. количественная и отраслевая принадлежность компаний, включенных в выборку

| Сфера деятельности компании | Отрасль |

Количество компаний в выборке |

| Сфера услуг | Телекоммуникации | 90 |

| Транспорт | 90 | |

| Электроэнергетика* | 90 | |

| Торговля | 90 | |

| Итого компаний из сферы услуг | 360 | |

| Производственная сфера | Металлургия** | 90 |

| Машиностроение | 90 | |

| Химия и нефтехимия | 90 | |

| Нефтегазовая отрасль | 90 | |

| Итого компаний из производственной сферы | 360 | |

| Итого: | Всего компаний в выборке | 720 |

Примечания: * - электроэнергетика отнесена к сфере услуг, так как в выборку по данной отрасли включались только сетевые и распределительные компании, исключая производственные. ** - отрасль «металлургия» объединяет в себе компании черной и цветной металлургии.

Следует отметить ограничения проводимого исследования, которые в первую очередь связаны с недостатком необходимых данных: информация по некоторым показателям отдельных фирм за определенные годы отсутствует, эти наблюдения были исключены из выборок. Также проводился анализ выборки на наличие резко выделяющихся наблюдений (выбросов), в результате которого из исследования было удалено 61 значений.

Выбор отраслей осуществлялся в соответствии с намерением охватить в исследовании различные виды деятельности компаний (услуги и производство). По аналогии с работами других авторов из исследования были исключены финансовые институты, а также компании сельскохозяйственного сектора.

Авторами статьи было принято решение включить в выборку компании следующих организационно-правовых форм: открытые акционерные общества (ОАО), закрытые акционерные общества (ЗАО) и общества с ограниченной ответственностью (ООО). Отбор этих фирм в выборку производился по следующим критериям: отраслевая принадлежность и размер компании (по валовой прибыли). Компании ранжировались по величине валовой прибыли в соответствии с рейтингами (топ-200), составленными по рассматриваемым отраслям за один из периодов наблюдения с использованием электронного информационного ресурса СПАРК (Система профессионального анализа рынков и компаний4).

4 Официальный сайт СПАРК [Электронный ресурс]: информ.-аналит. материалы. URL: http://www.spark-interfax.ru/Front/Index.aspx.

Исходными статистическими данными для исследования послужили данные публичной годовой отчетности компаний, включенных в выборку, за 2005-2013 гг. Авторами работы было принято решение разделить исходную выборку на три периода, отражающих возможные изменения зависимости показателей, вызванные мировым финансовым кризисом: докризисный период (2005-2007 гг.), кризисный период (2008-2009 гг.), посткризисный период (2010-2013 гг.).

Все данные для расчета финансовых показателей сформированы на основе финансовой отчетности, составленной по российским стандартам.

Описательная статистика, представленная в таблице 2, позволяет обобщать первичные результаты, полученные в результате эмпирического исследования.

Таблица 2. Описательная статистика переменных

| Переменная (англ.) | Единицы измерения | Среднее значение | Стандартное отклонение | Минимальное значение | Максимальное значение | |

| Рентабельность чистых операционных активов | RNOA (Return on Net Operating Assets) | Проценты, % | 18,23 | 18,85 | -65,11 | 109,78 |

| Финансовый цикл | FC (Financial Cycle) | Дни | 43,04 | 46,33 | -189,05 | 191,35 |

| Коэффициент текущей ликвидности | CR (Current ratio) | - | 1,74 | 1,73 | 0,29 | 12,01 |

| Логарифм совокупных активов | LOGTA (Logarithm of Total Assets) | - | 8,35 | 0,75 | 4,75 | 12,35 |

На основе таблицы 2 можно сделать следующие выводы. Так, в выборку вошли как прибыльные, так и неприбыльные в определенный момент времени компании (с отрицательным показателем рентабельности), однако можно сказать, что в среднем, рентабельность российских компаний в исследуемом периоде (с 2005 по 2013 г.) находилась на уровне 18,23%. Рассматривая описательную статистику по подвыборкам компаний (сфера производства, сфера услуг, отрасли по отдельности) можно сказать, что рентабельность в компаниях, оперирующих в сфере услуг в среднем выше, чем в сфере производства. Так, рентабельность компаний сферы услуг находится на уровне 19,24%, тогда как у компаний сферы производства данный показатель в среднем равен 17,95%. Самыми низкорентабельными отраслями по результатам исследования можно назвать металлургию (14,94%), транспорт (15,10%) и машиностроение (15,12%); самыми высокорентабельными - торговлю (20,64%), нефтегазовую отрасль (22,09%) и телекоммуникации (23,63%).

В дополнение к этому стоит отметить, что финансовый цикл принимает как положительные, так и отрицательные значения, и в среднем данный показатель равняется 43 дням, однако если рассматривать сферу услуг и производственную сферу, то он различается в среднем почти в два раза: 28,62 дня и 59,12 дня соответственно.

Коэффициент текущей ликвидности у компаний довольно сильно различается: так, максимальные уровень превышает минимальный в 35 раз, что говорит о том, что такие показатели, как запасы и затраты, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и краткосрочные обязательства, могут сильно отличаться в разных компаниях что, соответственно, и приводит к таким большим вариациям коэффициента текущей ликвидности среди предприятий.

Результаты регрессионного анализа

Как было сказано выше, по результатам тестов было установлено, что модель со случайными эффектами наиболее адекватна для описания рассматриваемых эмпирических данных. Оценки коэффициентов данной модели представлены в таблице 3.

Таблица 3. Результаты оценивания модели со случайными эффектами

| Показатель | Свободный член уравнения | FC | CR | LOGTA | S | P1 | P2 |

| Коэффициенты: |

6,315 (2,19)* |

-0,029 (-6,37)* |

0,014 (8,58)* |

0,855 (2,74)* |

-2,324 (-3,22)* |

0,303 (0,47)* |

-0,539 (-0,78)* |

| Стандартная ошибка | 2,861 | 0,005 | 0,002 | 0,312 | 0,741 | 0,641 | 0,692 |

| P-значение | 0,028 | 0,000 | 0,000 | 0,006 | 0,001 | 0,635 | 0,436 |

| Доверительные интервалы (доверительная вероятность 0,99) | -1,065 | -0,041 | 0,010 | 0,052 | -4,294 | -1,343 | -2,321 |

| 13,662 | 0,018 | 0, 0183 | 1,659 | -0,477 | 1,949 | 1,243 | |

| Р-значение для теста Хаус-мана | 0,899 | ||||||

|

R2 within R2 between R2 overall |

0,371

0,334 0,365 |

||||||

| Статистика Вальда | Wald chi2(6) = 110,11 | ||||||

| Значимость модели (критерий Фишера) | 0,0000 | ||||||

Примечание: * в скобках приведены значения Z-статистики

Как отмечалось при описании переменных, в качестве зависимой переменной выступает рентабельность чистых операционных активов (RNOA- Return on Net Operating Assets). Тестирование модели по критерию Фишера показало, что модель является статистически значимой. Для проверки модели на наличие мультиколлинеарности - на наличие линейной зависимости между независимыми переменными (факторами) регрессионной модели - был оценен коэффициент возрастания дисперсии (VIF - variance inflation factor). В исследуемой модели средний VIF равен 1,22. Таким образом, так как показатель меньше 4, можно говорить об отсутствии линейной зависимости между независимыми переменными. Для того чтобы убедиться в точности получаемых оценок и, следовательно, в точности получаемых результатов и выводов о значимости модели, была осуществлена проверка модели на наличие гетероскедастичности. По критерию Бреуша-Пагана, дисперсия случайных составляющих модели - постоянна, что говорит об отсутствии гетероскедастичности.

О значимости регрессии в целом свидетельствует высокое значение статистики Вальда: Wald chi2(6) = 110,11. Кроме того, регрессоры модели являются некоррелированными с ненаблюдаемыми случайными эффектами (о чем говорит полученное в пакете анализа Stata 12.0 выражение corr(u_i, X) = 0 (assumed), рассчитанное при оценке модели со случайными эффектами). Исходя из вышесказанного можно сделать вывод о том, что оценки данной модели являются состоятельными.

Результаты Z-теста показали, что между рентабельностью чистых операционных активов и всеми независимыми переменными (за исключением бинарных переменных, отражающих период) прослеживается статистически значимая взаимосвязь. Незначимость бинарных фиктивных переменных D1 P1 и D2 говорит о том, что результаты исследования не будут различаться вне зависимости от того, какой период исследования (докризисный, кризисный, посткризисный) будет выбран; то есть вне зависимости от выбранного периода сила модели и взаимосвязи между независимыми факторами и рентабельностью чистых операционных активов останутся приблизительно такими же.

Бинарная переменная, отражающая специфику сферы деятельности компании (S), оказалась значимой, что говорит о том, что сфера деятельности компании оказывает влияние на зависимую переменную. Таким образом, коэффициент, стоящий перед переменной S (-2,324), характеризует то, что в сфере производства рентабельность в целом ниже, чем в сфере услуг.

Контрольная переменная (LOGTA) также оказалась значима, кроме того, в общей выборке компаний данный показатель оказывает прямое влияние на рентабельность чистых операционных активов (однако в разрезе отраслей зависимость между показателями различается). Таким образом, можно сказать, что размер компании может воздействовать на ликвидность, финансовый цикл и, следовательно, на рентабельность компаний, в определенной степени. С одной стороны, большие компании способны покупать материалы в больших количествах, чтобы получить скидки за большие партии, чего не могут сделать малые предприятия. Кроме того, крупные компании могут претендовать на количественные скидки от поставщиков с относительно небольшими уровнями запасов. С другой стороны, крупные компании могут получить выгодные условия от своих поставщиков с точки зрения кредитования. Также крупнейшие компании могут быть более успешны в получении дебиторской задолженности, чем малые предприятия. Благодаря вышеупомянутым факторам ликвидность и финансовый цикл больших компаний могут быть ниже, чем у малых предприятий. Полученный результат согласуется с выводами, сделанными в работах некоторых авторов (Yucel, Kurt, 2002; Eljelly, 2004; Sen, 2009).

Взаимосвязь финансового цикла и рентабельности

Отрицательное значение переменной финансового цикла означает, что при прочих равных условиях между финансовым циклом и рентабельностью фирмы, выражаемой показателем рентабельности чистых операционных активов, существует обратная взаимосвязь. Таким образом, компаниям в среднем следует уменьшать величину своего финансового цикла с целью увеличения рентабельности активов. Полученный результат согласуется и с результатами предыдущих исследований (Sen, 2009; Dong, Su, 2010; Bhunia, Bagachi, Khamrui, 2012; Волков, Никулин, 2012). Таким образом, результаты проведенного исследования позволяют принять гипотезу 1, согласно которой между финансовым циклом компаний и их рентабельностью существует обратная связь.

Заметим, что вышеупомянутые работы завершались указанием на то, что с целью увеличения рентабельности фирмы величину финансового цикла необходимо снижать до «определенного предела». В работе Волкова и Никулина (Волков, Никулин, 2012) было эмпирически доказано, что этот «определенный предел» - 0 дней, то есть при положительном финансовом цикле компаниям следует стремиться к его снижению, а при отрицательном финансовом цикле - напротив, к увеличению финансового цикла до достижения оптимального значения. В этом случае компания не будет испытывать дефицита денежных средств и нуждаться в финансировании своих операций из внешних источников.

Авторами данного исследования также было проверено данное предположение. Были проанализированы две подвыборки компаний: первая с компаниями, финансовый цикл которых меньше нуля (FC < 0) и вторая - с компаниями, финансовый цикл которых больше нуля (FC > 0). Действительно, по результатам регрессионного анализа при финансовом цикле меньше нуля взаимосвязь между финансовым циклом и рентабельностью (выраженной коэффициентом рентабельности чистых операционных активов) прямая, а при положительном финансовом цикле - обратная. Таким образом, так как в среднем показатель финансового цикла исследуемых компаний равен 43 дням, можно сказать, что большинству российских компаний следует стремиться снизить свой финансовый цикл до нулевого уровня, однако не ниже.

Кроме того, так как в производственных компаниях финансовый цикл, как правило, положителен (что обусловлено необходимостью хранения значительных материально-производственных запасов), а у некоторых компаний сферы услуг финансовый цикл, напротив, отрицателен (что объясняется отсутствием необходимости хранить материально-производственные запасы и работой на условиях предоплаты), то было принято решение перейти к отдельному анализу компаний из сферы услуг и производственных компаний. По результатам исследования подвыборок было выявлено, что отраслевая принадлежность компании не влияет на направление связи между величиной финансового цикла и рентабельностью компании.

Взаимосвязь ликвидности и рентабельности

Как следует из приведенных результатов, влияние ликвидности, выражаемое коэффициентом текущей ликвидности, на рентабельность фирмы является статистически значимым и коэффициент текущей ликвидности оказывает прямое влияние на рентабельность чистых операционных активов компании, то есть увеличение коэффициента текущей ликвидности ведет к увеличению рентабельности фирмы, причем данная зависимость прослеживается в подвыборках всех рассматриваемых отраслей. Данный факт позволяет опровергнуть выдвинутую гипотезу 2 о наличии статистически значимой обратной связи между показателями ликвидности и рентабельности. Аналогичный результат был получен в работе (Bhunia, Das, 2012), где автор исследовал взаимосвязь индикаторов рабочего капитала и индикаторов ликвидности, используя данные по малым и средним индийским компаниям из металлургической отрасли и в исследовании Шарма и Кумар (Sharma, Kumar, 2010), проводимом также на выборке индийских компаний. Данный результат может быть объяснен следующим образом: увеличение значения коэффициента текущей ликвидности предполагает увеличение величины оборотных активов фирмы или уменьшение ее краткосрочных обязательств, что при «правильном» использовании данного соотношения (например, грамотном доходном вложении избыточных денежных средств, либо при досрочном погашении долговых обязательств и т.п.) в той или иной степени может приводить и к увеличению рентабельности предприятия.

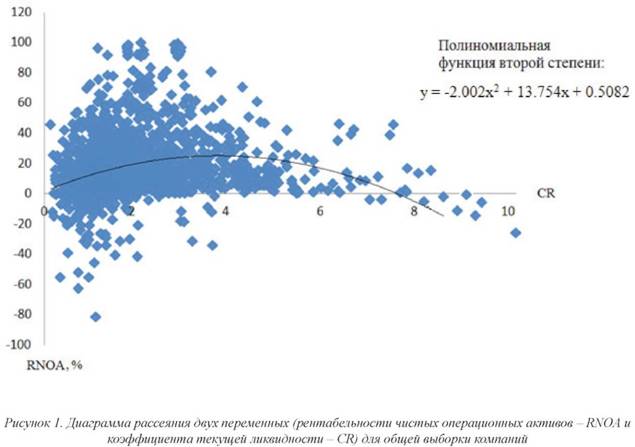

Здесь, однако, стоит заметить, что зависимость между рентабельностью и ликвидностью будет прямой только до определенного момента. Чтобы определить с какого момента зависимость между исследуемыми показателями будет обратной, было принято решение построить диаграмму рассеяния для рентабельности чистых операционных активов и ликвидности (выраженной коэффициентом текущей ликвидности), и выявить линию тренда, заданную полиномиальной функцией второй степени с помощью следующего уравнения:

RNOA = -2,002 * CR2 + 13,754 * CR + 0,5082. (6)

Таким образом, с помощью уравнения (6) можно определить конкретные значения рассматриваемых показателей, при превышении которых ликвидность, выраженная коэффициентом текущей ликвидности, и рентабельность чистых операционных активов, будут находиться в обратной зависимости; в данном случае значения CR и RNOA будут следующими:

CR = 3,183; RNOA = 24,016(%).

Таким образом, компаниям в среднем нужно придерживаться коэффициента текущей ликвидности (CR) не выше 3,183. наглядное представление распределения показателей по общей выборки компаний представлено на рисунке 1.

Однако если рассматривать отрасли по отдельности, то данное значение будет различаться (см. табл. 4):

Таблица 4. Наибольшее значение коэффициента текущей ликвидности (CR) в подвыборках компаний

| Отрасль | Наибольшее значение CR (%) |

| По общей выборке | 3,183 |

| Сфера производства | 2,638 |

| Сфера услуг | 3,314 |

| Нефтегазовая отрасль | 3,162 |

| Металлургия | 1,794 |

| Машиностроение | 1,906 |

| Химия и нефтехимия | 3,209 |

| Электроэнергетика | 3,681 |

| Транспорт | 3,810 |

| Телекоммуникации | 3,695 |

| Торговля | 2,133 |

Таким образом, при превышении данных значений коэффициентов текущей ликвидности зависимость между рентабельностью и ликвидностью будет обратной, соответственно компаниям невыгодно увеличивать коэффициент текущей ликвидности выше указанных значений. в мировой практике рекомендуемым значением коэффициента текущей ликвидности является промежуток от (1; 2), однако в данном исследовании были рассчитаны оптимальные промежутки коэффициента текущей ликвидности для российской действительности. Расчет производился на основе предположения, что рекомендуемым будет являться промежуток, при котором рентабельность фирмы будет выше среднеотраслевого значения, однако ниже показателя, после которого зависимость между ликвидностью и рентабельностью будет становиться обратной. Полученные результаты представлены в таблице 5.

Таблица 5. Рекомендуемые промежутки для коэффициента текущей ликвидности для российских компаний

| Отрасль |

Рекомендуемые промежутки коэффициента текущей ликвидности (CR) |

| По общей выборке | 1,705 ≤ CR ≤ 3,183 |

| Сфера производства | 1,585 ≤ CR ≤ 2,637 |

| Сфера услуг | 1,601 ≤ CR ≤ 3,403 |

| Нефтегазовая отрасль | 1,798 ≤ CR ≤ 3,162 |

| Металлургия | 1,240 ≤ CR ≤ 1,794 |

| Машиностроение | 1,558 ≤ CR ≤ 1,906 |

| Химия и нефтехимия | 1,184 ≤ CR ≤ 2,219 |

| Электроэнергетика | 1,681 ≤ CR ≤ 3,082 |

| Транспорт | 1,778 ≤ CR ≤ 2,810 |

| Телекоммуникации | 1,612 ≤ CR ≤ 3,504 |

| Торговля | 1,405 ≤ CR ≤ 2,135 |

Таким образом, можно сказать, что компаниям целесообразно придерживаться коэффициентов текущей ликвидности, значения которых находятся в вышеупомянутых промежутках. Зависимость коэффициента текущей ликвидности компании от финансового цикла. Далее было принято решение по аналогии с исследованием Волкова и Никулина (волков, Никулин, 2012) построить однофакторные регрессионные зависимости ликвидности компании (выраженной коэффициентом текущей ликвидности) от величины финансового цикла в разрезе отраслей следующего вида:

CRit = θо + θ1 * FCit + ξit. (7)

Обозначения: θj - параметры перед количественными переменными;

j (0;1);

ξit - случайная составляющая модели;

i = 1 ,..., 90,

t = 2005 ,..., 2013;

индекс t соответствует периодам наблюдения, индекс i - наблюдениям для каждого периода. Как следует из полученных результатов, для всех отраслей, рассматриваемых в данном исследовании, линейные регрессионные модели, отражающие влияние финансового цикла на коэффициент текущей ликвидности, являются статистически значимыми. Также по результатам регрессионного анализа однофакторных моделей ликвидность (выражаемая коэффициентом текущей ликвидности) и финансовый цикл связаны положительно.

Таким образом, с помощью выявленных зависимостей можно рассчитать и оптимальные промежутки для значений финансового цикла (см. табл. 6) при заданном оптимальном уровне ликвидности:

Таблица 6. Оптимальные промежутки значений финансового цикла при заданном оптимальном уровне ликвидности

| Отрасль | Уравнение |

Промежуток для CR |

Промежуток для FC |

Значение CR при FC = 0 |

| Общая выборка | CR = 0,0123 * FC + 1,895 | (1,705; 3,183) | (-14,15; 72,13) | 1,983 |

| Сфера производства | CR = 0,0133 * FC + 1,843 | (1,585; 2,637) | (-8,15; 81,14) | 1,754 |

| Сфера услуг | CR = 0,0194 * FC + 1,825 | (1,601; 3,403) | (-23,12; 50,41) | 1,893 |

| Нефтегазовая отрасль | CR = 0,0154 * FC + 1,873 | (1,798; 3,162) | (-12,25; 69,12) | 2,023 |

| Металлургия | CR = 0,0133 * FC + 1,295 | (1,240; 1,794) | (-4,19; 35,22) | 1,405 |

| Машиностроение | CR = 0,0124 * FC + 1,593 | (1,558; 1,906) | (-10,12; 26,14) | 1,628 |

| Химия и нефтехимия | CR = 0,0144 * FC + 2,142 | (1,184; 2,219) | (-4,98; 75,01) | 2,063 |

| Электроэнергетика | CR = 0,0183 * FC + 2,094 | (1,681; 3,082) | (-23,02; 59,94) | 2,351 |

| Транспорт | CR = 0,0288 * FC + 2,139 | (1,778; 2,810) | (-12,18; 52,29) | 2,154 |

| Телекоммуникации | CR = 0,0266 * FC + 2,118 | (1,612; 3,504) | (-17,13; 59,65) | 2,212 |

| Торговля | CR = 0,0114 * FC + 1,804 | (1,405; 2,135) | (-37,15; 23,12) | 1,892 |

Понятно, что у каждой компании будет свой, уникальный уровень ликвидности и, следовательно, свое значение финансового цикла, однако, если значение финансового цикла компании какой-то определенной отрасли находится в рассчитанном для данной отрасли промежутке оптимальных значений, то можно сказать, что данное предприятие с большой долей вероятности обеспечит своевременное погашение текущих обязательств. Представляется, что если финансовый цикл компании находится в рассчитанных промежутках, то, можно сказать, что компания придерживается умеренной политики управления оборотным капиталом, так как она поддерживает такой объем оборотного капитала, который позволяет ей обеспечивать оптимальный уровень ликвидности. Если значение финансового цикла компании ниже нижней границы рассчитанного оптимального промежутка, то предприятие реализует агрессивную политику управления оборотным капиталом и рискует потерей ликвидности из-за возможной нехватки оборотного капитала. Если значение финансового цикла компании выше верхней границы рассчитанного оптимального промежутка, то предприятие реализует консервативную политику управления оборотным капиталом - поддерживает избыточный уровень оборотного капитала.

Заключение

В представленном исследовании проанализирована взаимосвязь показателей ликвидности, финансового цикла и рентабельности компаний на российском рынке. Основным ограничением роста рентабельности активов организации выступает необходимость обеспечения требуемого уровня ликвидности и оптимальной для фирмы величины финансового цикла организации.

Результаты исследования приводят к следующим выводам: по всем подвыборкам компаний, за исключением подвыборки компаний, имеющих отрицательный финансовый цикл, была установлена статистически значимая обратная зависимость между величиной финансового цикла и рентабельностью чистых операционных активов; в подвыборке компаний, имеющих отрицательный финансовый цикл, данная зависимость прямая. Данный результат позволил сделать вывод о том, что в целях увеличения рентабельности компании следует стремиться к нулевому значению финансового цикла. По всем подвыборкам компаний была также обнаружена статистически значимая прямая связь между коэффициентом текущей ликвидности компании и ее рентабельностью.

Кроме того, для расчета оптимальных значений величины финансового цикла было также проведено исследование зависимости коэффициента текущей ликвидности фирмы от величины финансового цикла, по результатам которого можно сказать, что между данными величинами была обнаружена статистически значимая прямая зависимость. При этом регрессионный анализ позволяет определить требуемое значение финансового цикла при заданном уровне ликвидности организации.

На основании проведенного теоретического и эмпирического анализа было выявлено, что для обеспечения увеличения рентабельности активов следует решать задачу приведения величины финансового цикла в соответствии с рекомендуемой величиной коэффициента текущей ликвидности. Корректировка показателей финансового цикла и коэффициента текущей ликвидности предполагает принятие управленческих решений в области различных элементов оборотного капитала.

Таким образом, предприятие может управлять величиной своего финансового цикла и придерживаться какого-то оптимального для организации уровня ликвидности (коэффициента текущей ликвидности), с целью достижения максимально возможной рентабельности. При этом желательно, чтобы целевые значения финансового цикла находились в области рекомендуемых значений для этого показателя, определяемых коэффициентом текущей ликвидности.

Список литературы

1. Благих М.А., Сальников Д.Ю. Управление производственным циклом предприятия (организации) // Экономика, управление и учет на предприятии. 2010. № 36, т. 4. C. 97-100.

2. Волков Д.Л., Никулин Е.Д. Операционная эффективность и фундаментальная ценность собственного капитала организации // Вестник Санкт-Петербургского университета. Серия 8. Менеджмент. 2009. № 1. С. 63-92.

3. Волков Д.Л. Теория ценностно-ориентированного менеджмента: финансовый и бухгалтерский аспекты. СПб.: Издат. дом Санкт-Петербургского государственного университета, 2006.

4. Волков Д.Л., Никулин Е.Д. Управление оборотным капиталом: анализ влияния финансового цикла на рентабельность и ликвидность компаний // Вестник Санкт-Петербургского университета. Серия 8. Менеджмент. 2012. № 2. С. 3-33.

5. Жулега И.А. Методология анализа финансового состояния предприятия: монография. СПб.: ГУАП, 2006.

6. Bhunia, A., Das, A. (2012) ,Affiliation between Working Capital Management and Profitability, Interdisciplinary journal of contemporary research in business, 9(3) (2012) 17-27.

7. Bhunia, A., Bagachi, B., Khamrui, B. (2012), The Impact of Liquidity on Profitability: A Case Study of FMCG Companies in India, Research and Social practices in Social Sciences, 2(12) (2012) 44-58.

8. Deloof, M., Su, J. (2003), Does working capital management affect profitability of Belgian firms?, Journal of Business, Finance and Accounting, 3(40) (2003) 573-587.

9. Dong, H.P. (2010), The relationship between Working Capital Management and Profitability: A Vietnam Case, International Research Journal of Finance and Economics, 49 (2010) 42-57.

10. Eljelly, A. (2004), Liquidity-Profitability Tradeoff: An empirical Investigation in an Emerging Market, International Journal of Commerce & Management, 2(14) (2004) 48-61.

11. Lazaridis, I., Tryfonidis, D. (2006), Relationship between working capital management and profitability of listed companies in the Athens Stock Exchange, Journal of Financial Management and Analysis, 1(19) (2006) 26-35.

12. Jose, M., Lancaster, C., Stevens, J.L. (1996), Corporate returns and cash conversion cycles, Journal of Economics and Finance, 1(20) (1996) 33-46.

13. Raheman, A., Nars, M. (2007), Working capital management and profitability. Pakistan firms, International Review of Business Research Papers, 1(3) (2007) 279–300.

14. Sen, M., Oruc, E. (2009), Relationship between Efficiency Level of Working Capital Management and Return on Total Assets in Use, International Journal of Business and Management, 10(4) (2009) 12–17.

15. Sharma, A.K., Kumar, S. (2011), Effect of working capital management on firm profitability: empirical evidence from India, Global Business Review, 12 (2011) 159–173.

16. Shin, H., Soenen, L. (1998), Efficiency of working capital management and corporate profitability, Financial Practice and Education, 8 (1998) 37–45.

17. Yucel, T., Kurt, G. (2002), Cash conversion cycle, cash management and profitability: an empirical study on the ISE traded companies, The ISE Review, 22(6) (2002) 3–15.

Метки

финансовый анализ ликвидность рентабельность активов финансовый цикл управление оборотным капиталом российские компании

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ