всё о финансовом анализе

+7(902) 40-84-700

Влияние оборачиваемости активов и обязательств на платежеспособность организации

И.А. Слободняк

Байкальский государственный университет экономики и права,

г. Иркутск, Российская Федерация

Э.В. Грозина

Байкальский государственный университет экономики и права,

г. Иркутск, Российская Федерация

Т.Л. Быкова

Байкальский государственный университет экономики и права,

г. Иркутск, Российская Федерация

Известия Иркутской государственной экономической академии

№1 2015

Аннотация. Анализ платежеспособности организации занимает центральное место в составе основных направлений анализа финансовой отчетности организаций. Несмотря на то, что в целом методику анализа платежеспособности можно считать сформировавшейся, все еще существует достаточно большое количество проблем в части порядка расчета основных финансовых коэффициентов, характеризующих платежеспособность, интерпретации результатов проводимого анализа, уровня целевых ориентиров основных показателей платежеспособности.

В статье систематизированы основные подходы к анализу платежеспособности, встречающиеся в литературе. Проведенная систематизация позволила выявить: целевые ориентиры по основным показателям платежеспособности, предлагаемые различными авторами, существенно различаются, что позволяет выдвинуть гипотезу о наличии зависимости между уровнем платежеспособности и деловой активности организации. На этом основании вопрос взаимной увязки отдельных направлений финансового анализа, поиска функциональных зависимостей между уровнем платежеспособности, финансовой устойчивости и оборачиваемости активов/обязательств организации выделен в отдельную проблему, требующую решения.

С использованием формализованного подхода доказывается, что влияние выручки (доходов от основной деятельности) на уровень платежеспособности является лишь косвенным. Подробно описывается влияние мультиплицирующего эффекта от темпов изменения активов и обязательств организации на значение показателей платежеспособности. Предлагаемые рекомендации могут быть использованы финансовыми менеджерами компаний при составлении платежного календаря, разработке финансовой стратегии организации в части управления платежеспособностью.

В настоящее время вопросам анализа финансового состояния организаций в России начинает вновь уделяться повышенное внимание. Это связано с тяжелой финансово-экономической ситуацией, нестабильностью на денежных рынках, что ведет к снижению платежеспособности хозяйствующих субъектов и общему повышению рисков неплатежей. Кроме того, в стране начал складываться реальный класс собственников, которые отделены от управления. В результате бухгалтерская финансовая отчетность, формируемая организациями, органично включается в систему корпоративного управления, под которым понимается система отчетности лиц, которым доверено управление компанией, перед акционерами (учредителями), т. е. собственниками организации. При этом в настоящее время в качестве аксиомы принимается то, что только эффективное корпоративное управление может обеспечить компании необходимый приток капитала.

Как факт можно констатировать то обстоятельство, что в целом методика анализа платежеспособности организаций уже сложилась. Безусловно, существуют отдельные дискуссионные вопросы в области теоретических аспектов анализа платежеспособности. Различные подходы используются при оценке платежеспособности непосредственно хозяйствующим субъектом и, например, кредитной организацией, а также при оценке платежеспособности самой кредитной организации. Это следует из анализа методики оценки финансовой устойчивости, предложенной Л.В. Татариновой [18].

Существуют отдельные проблемы и в отношении определения ликвидности отдельных видов активов, а соответственно и включения этих активов в расчет показателей ликвидности. Они были озвучены в комплексном исследовании И.А. Слободняка и О.А. Преиной по актуальным вопросам анализа финансово-хозяйственной деятельности организации [17, с. 177-191].

Однако в целом методика расчета показателей, характеризующих платежеспособность организации, уже сложилась. Соответствующие разделы органично включаются практически во все учебные издания по финансовому анализу (анализу финансово-хозяйственной деятельности), при этом по основным направлениям предлагаемый для расчета различными авторами набор коэффициентов (табл. 1) является похожим, а различия наблюдаются лишь в рекомендуемых ориентирах для сравнения по каждому из показателей.

Таблица 1. Перечень показателей, рекомендуемых различными авторами при анализе платежеспособности

| Автор | Показатели / целевые ориентиры | Значение показателя / целевого ориентира | Источник |

| Л.А. Адамайтис | Коэффициент абсолютной ликвидности | 0,2-0,3 | [1, с. 67] |

| Коэффициент промежуточной ликвидности (критической ликвидности) | 0,8-1,1 | ||

| Коэффициент текущей ликвидности | 1,7-2,0 | ||

| Степень платежеспособности по текущим обязательствам | ≤ 3 | ||

|

В.Г. Артеменко, М.В. Беллендир |

Коэффициент абсолютной ликвидности | ≥ 0,2 | [4, с. 42-43] |

| Коэффициент быстрой ликвидности (строгой ликвидности) | 0,8-1,0 | ||

| Коэффициент покрытия | > 2 | ||

| В.И. Бариленко | Коэффициент абсолютной ликвидности | ≥ 0,2-0,25 | [2, с. 31-33] |

| Промежуточный коэффициент покрытия | 0,7-0,8 | ||

| Коэффициент покрытия баланса | 2,0-2,5 | ||

|

Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова |

Коэффициент абсолютной ликвидности или платежеспособности | 0,01-0,15 | [21, с. 416-418] |

| Коэффициент срочной ликвидности | > 1 | ||

| Коэффициент текущей ликвидности | 1,0-2,0 | ||

|

Л.Т. Гиляровская,

Д.В. Лысенко, Д.А. Ендовицкий |

Коэффициент абсолютной ликвидности | 0,2-0,5 | [5, с. 271-277] |

| Коэффициент критической ликвидности | 0,5-1,0 | ||

| Коэффициент текущей ликвидности (покрытия) | 1,0-2,0 | ||

| Чистые оборотные активы, рабочий капитал | - | ||

|

Л.В. Донцова, Н.А. Никифорова |

Коэффициент абсолютной ликвидности | ≥ 0,1-0,7 | [6, с. 11-15] |

| Коэффициент критической оценки | 0,7-1,0 | ||

| Коэффициент текущей ликвидности | > 1,5 | ||

|

В.В. Дроздов, Н.В. Дроздова |

Коэффициент абсолютной ликвидности | ≥ 0,1-0,7 | [7, с. 183-184] |

| Коэффициент промежуточного покрытия (коэффициент быстрой ликвидности, коэффициент критической оценки) | ≥ 0,8 | ||

| Коэффициент текущей ликвидности | ≥ 1,5 | ||

|

О.В. Ефимова, М.В. Мельник |

Коэффициент абсолютной ликвидности (коэффициент срочности) | - | [3, с. 236-239] |

| Уточненный коэффициент ликвидности | - | ||

| Общий коэффициент ликвидности (коэффициент покрытия) | - | ||

|

Н.Н. Илышева,

С.И. Крылов |

Коэффициент абсолютной ликвидности | ≥ 0,2 | [8, с. 44-47] |

| Коэффициент быстрой ликвидности | > 0,8 | ||

| Коэффициент текущей ликвидности | ≥ 2 | ||

| Коэффициент общей платежеспособности | ≥ 1 | ||

| Коэффициент инвестирования | ≥ 1 | ||

|

В.В. Ковалев, Вит. В. Ковалев |

Основные

Величина собственных оборотных средств |

- | [9, с. 510-515] |

| Коэффициент абсолютной ликвидности (платежеспособности) | 0,05-0,10 | ||

| Коэффициент быстрой ликвидности | > 1 | ||

| Коэффициент текущей ликвидности | > 2 | ||

|

Дополнительные

Коэффициент покрытия оборотных активов собственным капиталом |

> 0,5 | ||

| Коэффициент маневренности (подвижности) оборотных активов | - | ||

| Коэффициент маневренности (подвижности) функционирующего капитала | - | ||

| Продолжительность финансового цикла | - | ||

| Н.П. Любушин | Коэффициент абсолютной ликвидности | 0,03-0,08 | [10, с. 78-90] |

| Коэффициент промежуточного покрытия (быстрой ликвидности) | > 0,7 | ||

| Общий коэффициент покрытия (текущей ликвидности) | 1,5-3,0 | ||

| Коэффициент ликвидности товарно-материальных ценностей | - | ||

|

Э.А. Маркарьян,

Г.П. Герасименко, С.Э. Маркарьян |

Коэффициент абсолютной ликвидности | 0,2-0,25 | [11, с. 388-394] |

| Коэффициент критической (промежуточной) ликвидности | 0,7-0,8 | ||

| Коэффициент текущей ликвидности (покрытия) | > 2 | ||

| Коэффициент ликвидности при мобилизации средств | 0,5-0,7 | ||

| Коэффициент общей платежеспособности | ≥ 2 | ||

| Коэффициент покрытия обязательств чистыми активами | ≥ 1 | ||

| Коэффициент платежеспособности за период | ≥ 1 | ||

| Коэффициент соотношения дебиторской и кредиторской задолженности | ≥ 1 | ||

| Н.С. Пласкова | Коэффициент абсолютной ликвидности | ≥ 0,2 | [12, с. 213-214] |

| Коэффициент срочной ликвидности | ≥ 1 | ||

| Коэффициент критической (промежуточного покрытия) ликвидности | ≥ 0,8 | ||

| Коэффициент текущей ликвидности | ≥ 2 | ||

| Т.А. Пожидаева | Коэффициент абсолютной ликвидности | 0,2-0,3 | [13, с. 46-47] |

| Коэффициент критической ликвидности (промежуточный коэффициент покрытия) | 0,8-1,0 | ||

| Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5-2,0 | ||

| Г.И. Просветов | Коэффициент срочной ликвидности | 0,8-1,2 | [14, с. 35-36] |

| Коэффициент текущей ликвидности | - | ||

|

В.М. Радионова,

М.А. Федотова |

Коэффициент абсолютной ликвидности | 0,2-0,3 | [15, с. 53-54] |

| Коэффициент покрытия | 1,0-3,0 | ||

|

Н.Н. Селезнева,

А.Ф. Ионова |

Коэффициент абсолютной ликвидности | 0,2-0,5 | [16, с. 358-360] |

| Коэффициент критической ликвидности (промежуточный коэффициент покрытия) | 0,8 | ||

| Коэффициент текущей ликвидности (коэффициент покрытия) | > 2 | ||

| А.Д. Шеремет | Коэффициент абсолютной ликвидности | ≥ 0,2 | [19, с. 245–247] |

| Коэффициент промежуточного покрытия (коэффициент критической ликвидности) | ≥ 1 | ||

| Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) | ≥ 2 | ||

|

А.Д. Шеремет, Е.В. Негашев |

Коэффициент абсолютной ликвидности | ≥ 0,2 | [20, с. 162-165] |

| Коэффициент уточненной (текущей) ликвидности | ≥ 1 | ||

| Коэффициент покрытия | ≥ 2 |

Таким образом, большинство авторов при анализе платежеспособности организации предлагают ориентироваться на значение коэффициентов ликвидности, целевые ориентиры для которых при этом установлены на существенно разном уровне. Например, для коэффициента текущей ликвидности в качестве ориентира (нижней границы показателя) указываются значения в интервале от 1 до 3. Разброс значений нижней границы по коэффициенту абсолютной ликвидности еще больше — от 0,01 до 0,5.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Такая ситуация понятна и вполне объяснима тем обстоятельством, что при получении целевого ориентира в распоряжении авторов имелись разнообразные статистические данные, а использование различной статистики и привело к получению разных границ (интервалов) целевых значений. Ведь очевидно, что различные виды экономической деятельности отличаются и разнообразной спецификой функционирования организаций, которая, в свою очередь, приводит к разной продолжительности операционного и финансового циклов, различной оборачиваемости активов и обязательств, в результате чего и могут возникать столь существенные отличия в целевых ориентирах основных финансовых показателей. В частности, большая оборачиваемость должна приводить к тому, что организация на конкретную дату может позволить себе меньший остаток активов, которого, тем не менее, все равно будет достаточно для погашения обязательств.

Однако мы полагаем, что любые вербальные умозаключения должны быть подкреплены формализованными подходами к исследуемым закономерностями (проще говоря, подкреплены математическими доказательствами существования таких зависимостей), которые и позволят установить, имеется ли связь между платежеспособностью организации и скоростью обращения ее активов/обязательств.

Поиск этой формальной зависимости предлагаем осуществить на примере одного из ключевых показателей во всей оценке платежеспособности — коэффициента текущей ликвидности, который в большинстве случаев предлагается рассчитывать отношением оборотных (текущих) активов1 к величине краткосрочных обязательств:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

1 Определенная разница между оборотными активами (в соответствии с балансовой группировкой активов) и текущими активами существует, однако, для упрощения модели условно будем считать, что все оборотные активы организации (в том числе, например, дебиторская задолженность) являются текущими активами.

Ктл = ОА / КО, (1)

где Ктл — коэффициент текущей ликвидности на определенную дату;

ОА — величина оборотных активов на определенную дату;

КО — величина краткосрочных обязательств на определенную дату.

Поскольку, как правило, платежеспособность оценивается по данным бухгалтерского баланса, то, соответственно, значение величины оборотных активов и краткосрочных обязательств будет приниматься на конец соответствующего отчетного периода, т. е. формулу (1) перепишем следующим образом:

Ктл = ОАкон / КОкон, (2)

где Ктл — коэффициент текущей ликвидности на конец отчетного периода;

ОАкон — величина оборотных активов на конец отчетного периода;

КОкон — величина краткосрочных обязательств на конец отчетного периода.

Коэффициент оборачиваемости оборотных активов Кобор.ОА в соответствии с традиционным подходом определяется отношением суммы выручки к средней за период величине оборотных активов:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Кобор.ОА = V / ОА, (3)

где V — выручка организации за период;

ОА — средняя за период величина оборотных активов, рассчитываемая по формуле средней арифметической:

ОА = (ОАбаз + ОАкон) / 2, (4)

здесь ОАбаз — величина оборотных активов на конец базисного периода (периода предшествующего отчетному периоду);

ОАкон — величина оборотных активов на конец отчетного периода.

Естественно, что, зная темп роста оборотных активов за период, формулу (4) можно представить только с использованием значения оборотных активов на конец отчетного периода ОАкон и темпа роста оборотных активов ТОА за отчетный период:

ОА = (ОАкон / TОА + ОАкон) / 2. (5)

Выполним с формулой (5) элементарные математические преобразования и увяжем в рамках одной модели (6)-(7) среднюю величину оборотных активов, их значение на конец и скорость их изменения (темп роста):

ОА = (ОАкон + ОАкон*TОА) / [2*TОА]. (6)

Тогда имеем такое выражение:

ОАкон = 2*ОА*TОА / (1 + TОА). (7)

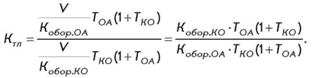

Осуществим подстановку формулы (7) в формулу (2) и получим формулу для расчета коэффициента текущей ликвидности, рассчитанного исходя из средней величины оборотных активов:

Kтл = 2*ОА*TОА / [Kкон*(1 + TОА)]. (8)

Осуществим подстановку формулы (7) в формулу (2) и получим формулу для расчета коэффициента текущей ликвидности, рассчитанного исходя из средней величины оборотных активов:

В аналогичном порядке увяжем величину краткосрочных обязательств на конец периода, среднюю за период величину краткосрочных обязательств и их темп роста ТКО в следующей формуле:

Kкон = 2*КО*TКО / (1 + TКО). (9)

Осуществим подстановку формулы (9) в выражение (8) и получим принципиальную схему определения коэффициента текущей ликвидности с учетом не статических данных, а с учетом динамической составляющей:

Учитывая порядок расчета коэффициента оборачиваемости оборотных активов (3) и аналогичный ему порядок расчета коэффициента оборачиваемости краткосрочных обязательств, имеем:

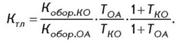

Таким образом, коэффициент текущей ликвидности зависит от соотношения коэффициентов оборачиваемости краткосрочных обязательств и оборотных активов, темпов роста оборотных активов и краткосрочных обязательств, а также модифицированных темпов роста краткосрочных обязательств и оборотных активов (темпов роста, увеличенных на 1):

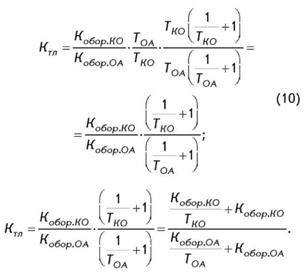

Данную модель можно подвергнуть и дальнейшему преобразованию, что придаст ей более простой вид:

Из этой модели следует несколько достаточно интересных выводов:

- коэффициент текущей ликвидности тем выше, чем выше оборачиваемость краткосрочных обязательств (КоборюКО → max). При этом оборачиваемость желательно должна повышаться параллельно со снижением собственно величины краткосрочных обязательств, то есть ТКО < 1;

- коэффициент текущей ликвидности тем выше, чем ниже оборачиваемость оборотных активов (Кобор.ОА → min). При этом оборачиваемость должна снижаться параллельно с увеличением собственно величины оборотных активов, то есть ТОА > 1.

Анализируя формулу (10), вплотную подошли к решению вопроса о том, влияет ли на значение коэффициента текущей ликвидности размер выручки организации. Представляется, что на первый сомножитель Кобор.КО / Кобор.ОА выражения (10) размер выручки повлиять не может, поскольку в данном случае выручка будет присутствовать как в числителе, так и знаменателе дроби (если расписать порядок расчета коэффициентов оборачиваемости. А вот оказывает ли влияние выручка на темпы изменения величины краткосрочных обязательств и оборотных активов — это достаточно спорный вопрос, однозначного ответа на который нет и решение которого зависит, главным образом, от той финансовой политики, которую будет проводить организация. При этом, если при изменении выручки ТКО = ТОА, то это не будет оказывать никакого влияния на значение коэффициента текущей ликвидности, которое будет определяться только лишь соотношением коэффициентов оборачиваемости краткосрочных обязательств и оборотных активов (Кобор.МО / Коборю.А). Но, если ТКО > ТОА, то значение коэффициента текущей ликвидности будет снижаться, а если ТКО < ТОА, то значение коэффициента текущей ликвидности будет расти.

Что это фактически означает: если доля выручки, которая закрепляется в оборотных активах стабильна, и доля краткосрочных обязательств в сумме выручки тоже стабильна, то изменения коэффициента текущей ликвидности не произойдет при любом изменении выручки. Если же эти параметры (доли) подвижны, то при изменении выручки коэффициент текущей ликвидности будет изменяться.

Представим краткие комментарии по расчету нахождения закономерностей между значениями коэффициентов оборачиваемости и коэффициента текущей ликвидности (табл. 2).

Таблица 2. Условный пример, иллюстрирующий найденные закономерности 2009—2014 гг. между значениями коэффициентов оборачиваемости и коэффициента текущей ликвидности

| Показатель | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| V, тыс. р. | 500 | 700 | 900 | 1 000 | 1 200 | 1 500 |

| TV | ... | 1,400 0 | 1,285 7 | 1,1111 | 1,200 0 | 1,250 0 |

| ОАкон, тыс. р. | 250 | 350 | 400 | 500 | 650 | 750 |

| ТОА | ... | 1,400 0 | 1,142 9 | 1,250 0 | 1,300 0 | 1,153 8 |

| V / ОАкон | 2 | 2 | 2,25 | 2 | 1,8462 | 2 |

| ОА, тыс. р. | ... | 300 | 375 | 450 | 575 | 700 |

| КОкон, тыс. р. | 125 | 175 | 225 | 240 | 300 | 375 |

| TKO | ... | 1,400 0 | 1,285 7 | 1,066 7 | 1,250 0 | 1,250 0 |

| V / КОкон | 4 | 4 | 4 | 4,166 7 | 4 | 4 |

| КО, тыс. р. | ... | 150 | 200 | 232,5 | 270 | 337,5 |

| Кобор.ОА | ... | 2,333 3 | 2,400 0 | 2,222 2 | 2,0870 | 2,142 9 |

| Кобор.КО | ... | 4,666 7 | 4,500 0 | 4,301 1 | 4,444 4 | 4,444 4 |

| Кобор.КО / КоборОА | 2,000 0 | 1,875 0 | 1,935 5 | 2,129 6 | 2,074 1 | |

| Ктл1 (традиционный расчет) | 2,000 0 | 2,000 0 | 1,7778 | 2,083 3 | 2,166 7 | 2,000 0 |

| Ктл2 (расчет по формуле (14)) | ... | 2,000 0 | 1,7778 | 2,083 3 | 2,166 7 | 2,000 0 |

Начальным периодом является 2009 г. (а именно 31 декабря 2009 г.). По состоянию на этот момент времени значение коэффициента текущей ликвидности составляло 2,0. В 2010 г. ТV = ТОА = ТКО = 1,400 0, а соответственно значение коэффициента текущей ликвидности по-прежнему определялось только соотношением коэффициентов оборачиваемости краткосрочных обязательств и оборотных активов, причем выручка в этом случае не оказывала влияние на конечный результат расчета коэффициента текущей ликвидности (она присутствовала и в числителе, и в знаменателе дроби, что нивелировало влияние показателя). В результате, по состоянию на конец 2010 г. значение коэффициента текущей ликвидности осталось на уровне 2,0.

В 2011 г. отношение коэффициентов оборачиваемости оборотных активов и краткосрочных обязательств составило лишь 1,875 0. Кроме того, дополнительный мультиплицирующий эффект на снижение коэффициента текущей ликвидности оказало то, что ТОА < ТКО. В результате, значение коэффициента текущей ликвидности составило даже не 1,875 0, а еще меньше — 1,777 8.

В 2012 г. ситуация еще раз кардинально меняется. Отношение коэффициентов оборачиваемости оборотных активов и краткосрочных обязательств составило 1,935 5, однако в этом году поскольку ТОА > ТКО (причем значительно больше) эффект мультипликатора привел к существенному увеличению коэффициента текущей ликвидности до уровня 2,083 3. Та же ситуация отмечалась и в 2013 г., в результате чего значение коэффициента текущей ликвидности возросло до 2,166 7. И лишь в 2014 г. ситуация вернулась к параметрам 2009 г., а значение коэффициента текущей ликвидности снова стало 2,0.

Естественно, что аналогичные преобразования можно сделать и в отношении иных коэффициентов платежеспособности, в том числе коэффициента абсолютной ликвидности, коэффициента промежуточного покрытия и других. Ведь смысл расчета всех этих показателей одинаков — определенная совокупность активов с заданной степенью ликвидности сопоставляется с определенной совокупностью обязательств с заданными сроками их погашения.

Итак, подведем результат проведенному исследованию зависимости коэффициентов платежеспособности от значения выручки. Напрямую выручка не оказывает влияния на уровень платежеспособности организации, определяемый значениями коэффициентов ликвидности. Однако значение коэффициентов платежеспособности зависит от соотношения коэффициентов оборачиваемости (на которые оказывает влияние выручка), а дополнительный мультиплицирующий эффект при этом оказывают темпы изменения активов и обязательств. Поэтому все разговоры о том, что различные масштабы экономической деятельности, выражающиеся в различных уровнях доходов организаций, являются в определенной степени лишь попыткой менеджеров оправдать отдельные финансовые трудности. Гораздо в большей степени значение показателей платежеспособности зависит от рискованности финансовой стратегии организации, от соблюдения основных пропорций между получаемыми доходами, средствами, которые направляются на инвестирование/сбережение (формирование стоимости активов), и средствами, которые расходуются на погашение обязательств, т. е. потребляются. При соблюдении пропорций и значения коэффициентов платежеспособности будут стабильными, при их нарушении — значения коэффициентов также будут колебаться. Помня о выявленных нами закономерностях, менеджеры просто должны принимать во внимание действие мультиплицирующего эффекта, а значит для увеличения коэффициентов платежеспособности темпы роста активов должны превышать темпы роста обязательств. Не факт, что это приведет к достижению коэффициентом требуемых целевых ориентиров, но положительную динамику обеспечит.

Список использованной литературы

1. Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

2. Анализ финансовой отчетности: учеб. пособие / под общ. ред. В.И. Бариленко. — 4-е изд. перераб. — М.: КноРус, 2014. — 240 с.

3. Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимова, М.В. Мельник. — М.: Омега-Л, 2004. — 408 с.

4. Артеменко В. Г Финансовый анализ: учеб. пособие / В.Г. Артеменко, М.В. Беллендир. — М.: Изд-во ДИС: НГАЭиУ, 1997. — 128 с.

5. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

6. Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

7. Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

8. Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

9. Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

10. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова ; под ред. Н.П. Любушина. — М.: Юнити-Дана, 1999. — 471 с.

11. Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

12. Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

13. Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

14. Просветов Г.И. Оценка бизнеса: задачи и решения: учеб.-метод. пособие / Г.И. Просветов. — 3-е изд., доп. — М.: Альфа-Пресс, 2009. — 238 с.

15. Радионова В.М. Финансовая устойчивость предприятия в условиях инфляции / В.М. Радионова, М.А. Федотова. — М.: Перспектива, 1999. — 98 с.

16. Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

17. Слободняк И.А. Актуальные проблемы экономического анализа финансово-хозяйственной деятельности организации: учеб. пособие / И.А. Слободняк, О.А. Преина. — Иркутск: Изд-во БГУЭП, 2013. — 272 с.

18. Татаринова Л.В. Критерии оценки финансовой устойчивости коммерческого банка с позиции субъектного состава рынка / Л.В. Татаринова // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права) (электронный журнал). — 2013. — № 3. — URL: http://eizvestia.isea.ru/reader/article.aspx?id=18104.

19. Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

20. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. — М.: Инфра-М, 1999. — 208 с.

21. Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ