всё о финансовом анализе

+7(902) 40-84-700

Управление налоговыми рисками организации

Егорова О.Я.,

студентка магистратуры

Финансового университета

Научный руководитель:

Смирнова Е.Е.,

кандидат экономических наук, доцент

Научные записки молодых исследователей

№3 2014

Аннотация. Статья посвящена проблеме управления налоговыми рисками организации. Раскрыты основные вопросы, связанные с выявлением, идентификацией и оценкой налоговых рисков. Внимание уделено оценке и управлению налоговыми рисками иностранных организаций, осуществляющих свою деятельность в Российской Федерации. Определено экономическое содержание категории «налоговый риск». Обобщена законодательная база по вопросу регулирования налоговых взаимоотношений и связанных с ними рисков. Предложена методика оценки вероятности реализации негативных последствий налоговых рисков, а также алгоритм вычисления показателя риска с учетом качественных и количественных данных.

Ведение бизнеса всегда связано с неопределенностью и, следовательно, риском. Риск несет в себе потенциальную угрозу деятельности предприятия, вплоть до полного ее прекращения. Согласно результатам исследования, проведенного в 2013 г. Лондонским сообществом страховых организаций LLOYD'S, налоговым рискам было присуждено первое место по значимости для коммерческих организаций [1]. Важно отметить, что в исследовании принимали участие как компании малого и среднего бизнеса, так и крупные корпорации, имеющие в своем штате отделы высококвалифицированных специалистов в сфере налогообложения. На наш взгляд, полученные в исследовании результаты связаны с постоянно растущим числом судебных споров по вопросам налогообложения, которые в случае неблагоприятного исхода могут оказать существенное влияние на репутацию, а впоследствии и на стоимость и будущую доходность предприятия.

Нужно отметить, что за рубежом количество судебных споров с налоговыми органами существенно ниже, чем в России. В течение последних нескольких лет число рассмотренных арбитражными судами налоговых споров находится на уровне 90-100 тыс. дел в год, что составляет примерно 8-10% общего числа всех дел, рассматриваемых арбитражными судами первой инстанции. По этой причине налоговое планирование компании необходимо начинать с оценки налоговых рисков.

Несмотря на то что общепринятое понятие налогового риска на сегодняшний день отсутствует, большинство экономистов солидарны в определении ключевых его характеристик, а именно: негативный характер, выражающийся в потенциальной угрозе финансовых и иных потерь, сложность в выявлении и оценке. Так, В.Г. Пансков утверждает, что налоговый риск — это вероятность возникновения в процессе налогообложения для субъекта налоговых правоотношений финансовых и других потерь, вызванных изменением, несоблюдением, незнанием налогового законодательства, а также недостаточной его правовой проработкой [2, с. 227]. Согласно определению М.Р. Пинской, «Налоговый риск с точки зрения налогоплательщика — вероятность (угроза) доначисления ему налогов (сборов), пеней и штрафов в ходе налоговой проверки из-за возникших разногласий между налогоплательщиками и налоговиками в трактовке налогового законодательства, которые могут обернуться для хозяйствующего субъекта действительным возрастанием налогового бремени» [3]. Л.И. Гончаренко определяет налоговый риск как неопределенность относительно достижения целей хозяйствующего субъекта в результате воздействия факторов, связанных с процессом налогообложения, которая может проявиться в виде финансовых (и иных) потерь или в возможности получения дополнительной выгоды (дохода) в результате позитивных отклонений [4, с. 5]. C.Г. Дятлов налоговый риск определяет как опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем [5, с. 123].

Важно осознавать возможный нефинансовый характер налоговых рисков, как, например, риск выемки документов или ареста имущества налогоплательщика. В этой связи обоснованным является определение налогового риска, данное А.А. Леушевым: «Налоговый риск в широком смысле — это возможность понести финансовые (и иные) потери, связанные с процессом исчисления и уплаты налогов; в узком смысле — возможность доначислений налогов, штрафов, пеней и иных финансовых санкций налоговыми органами» [6].

Основной причиной возникновения налоговых рисков является асимметрия информации в налогообложении — неполная или многовариантная осведомленность налогоплательщиков или налоговых органов о порядке исполнения налоговых обязательств. Данная точка зрения восходит к работе нобелевских лауреатов по экономике 2001 г. Дж. Акерлофа, М. Спенса и Дж. Стиглица, которые разработали категорию «налогового парадокса», служащего источником информационной асимметрии процесса налогообложения. Под налоговым парадоксом экономисты подразумевали ситуацию, в которой налогоплательщик, стремящийся оптимизировать свою деятельность для увеличения прибыли, не принимает никаких действий с целью минимизации своих налоговых обязательств.

Очевидно, что в силу ограниченности информации полное предотвращение возникновения риска невозможно. С целью оперативного выявления налоговых рисков важно организовать и осуществлять внутрифирменный контроль. Он поможет снизить количество ошибок в ведении бухгалтерского и налогового учета, а также оперативно выявлять сомнительные (рисковые) операции.

Важно осознавать возможный нефинансовый характер налоговых рисков, как, например, риск выемки документов или ареста имущества налогоплательщика

Идентификацию риска целесообразно проводить в период подготовки к принятию управленческого решения. Для измерения риска важно комбинирование количественных и качественных оценок. Под качественной оценкой в данном случае подразумевается вероятность негативного исхода, а под количественной — стоимостное выражение ущерба в случае такого исхода. Ниже представлен интегральный показатель, который может использоваться организациями для оценки налогового риска:

W = Di * Pi(Di)

где P — вероятность реализации риска, %;

D — размер убытка организации в случае реализации риска, %.

При планировании управленческих решений организация самостоятельно устанавливает степень допустимого риска, предполагающую приемлемый размер ущерба. Размер ущерба (потери прибыли) при недоиспользовании льгот рассчитывается как отношение упущенной выгоды к размеру полученной прибыли до налогообложения.

Вероятность реализации риска (P) присваивается на основе экспертных оценок с учетом существующей практики от 0 (вероятность реализации риска отсутствует) до 1 (можно однозначно утверждать о наступлении санкций в случае совершения операции). Отметим, что, как правило, вероятность получения убытка оказывается завышенной в сравнении с вероятностью упущенной выгоды. Это продиктовано экономическим законом убывающей полезности, согласно которому ценность каждой дополнительной единицы прибыли снижается по мере ее увеличения.

Важно учитывать, что одно управленческое решение может породить совокупность рисков, тогда вероятность (P) рассчитывается как совокупная вероятность наступления риска. К примеру, управленческое решение использовать льготу по НДС влечет риск начисления штрафа в случае ее необоснованного применения и риск упущенной выгоды при отказе от использования льготы. Очевидно, что сумма вероятностей этих взаимоисключающих событий (применения или отказа) равна 1.

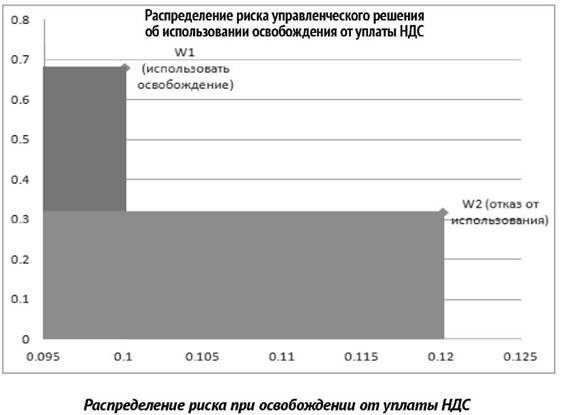

Далее приведен пример использования предложенной методики в оценке риска управленческого решения об использовании освобождения от уплаты НДС.

Допустим, что решение о применении освобождения от уплаты НДС сопровождается риском неправомерного использования освобождения от налогообложения согласно ст. 149 Налогового кодекса РФ с вероятностью 32% и возможными убытками в виде доначисления НДС, штрафов и пеней в размере 12 тыс. руб. Решение о продолжении уплаты НДС в общем порядке влечет риск упущенной выгоды в виде суммы предполагаемого НДС в размере 10 тыс. руб. с вероятностью 68%.

Диаграмма, представленная на рисунке, демонстрирует, что область риска решения об использовании освобождения от уплаты НДС (W1) значительно меньше, чем область риска решения о продолжении уплаты (W2). Таким образом, в целях минимизации риска решение применять освобождение предпочтительнее.

Законодательная база процесса управления рисками включает в себя Налоговый кодекс Российской Федерации, письма и разъяснения Федеральной налоговой службы, Министерства финансов РФ, постановления судов высшей инстанции. Особый интерес с точки зрения риск-менеджмента представляет Концепция системы планирования выездных налоговых проверок, утвержденная приказом Федеральной налоговой службы Российской Федерации от 30 мая 2007 № ММ-3-07/333@. Согласно Концепции, под ведением финансово-хозяйственной деятельности с высоким налоговым риском понимается заключение сделок с проблемными контрагентами («фирмами-однодневками») и направленность деятельности на получение необоснованной налоговой выгоды. Помимо 12 базовых критериев планирования выездных проверок, концепция содержит перечень потенциально рискованных налоговых схем, применяемых налогоплательщиками, а письмо ФНС России от 28.12.2012 № АС-4-2/22619@ «О способах ведения финансово-хозяйственной деятельности с высоким налоговым риском» дополняет этот перечень еще двумя схемами.

Кроме того, Постановление Пленума Высшего арбитражного суда Российской Федерации от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками выгоды» впервые официально дало определение необоснованной налоговой выгоды. Также внимания заслуживает законопроект № 357559-6, находящийся на рассмотрении в Совете Государственной Думы1, согласно которому правоохранительные органы наделяются правом возбуждать уголовные дела о налоговых преступлениях в общем порядке, предусмотренном уголовно-процессуальным законодательством, т. е. без участия налоговых органов, как было установлено ранее.

1 Текст законопроекта № 357559: http://asozd2.duma.gov.ru/main.nsf/%28SpravkaNew%29?OpenAgent&RN=357559-6&02.

Данный законопроект неоднозначен с точки зрения риск-менеджмента в организации. С одной стороны, повысится эффективность раскрытия налоговых преступлений, что должно снизить вероятность возникновения налоговых рисков, вызываемых контрагентами компании. С другой стороны, возможно возобновление практики использования уголовного преследования по налоговым преступлениям в качестве инструмента давления на бизнес [7, с. 40.].

Непосредственное отношение к вопросу минимизации налоговых рисков иностранных организаций имеет законопроект о налоговом резидентст-ве организаций, который Министерство финансов планирует представить в первой половине 2014 г. На сегодняшний день лишь в статье 246 Налогового кодекса указано, что плательщиками налога на прибыль организаций признаются российские организации и «иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации». Используемое в Налоговом кодексе понятие «российские организации» является очень узким и не учитывает экономическую связь как между организацией и ее учредителями, так и между организацией и ее дочерними компаниями. Принятие документа позволит существенно конкретизировать перечень организаций, обязанных уплачивать налоги по российским правилам.

Иностранные организации в настоящее время могут вести деятельность в России путем учреждения дочернего предприятия, открытия постоянного представительства или заключения договора о совместной деятельности с российским предприятием. Каждая из перечисленных форм имеет свои особенности в начислении и уплате налогов и соответственно налоговые риски. Согласно статье 306 части 2 НК РФ, под постоянным представительством иностранной организации в Российской Федерации понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации. Постоянное представительство в общем порядке уплачивает НДС, налог на имущество, взносы во внебюджетные фонды. При этом международными договорами могут быть предусмотрены особые условия налогообложения постоянных представительств стран — участниц договоров, например Великобритании, Финляндии, Швеции, Израиля, Турции и др.

Заключение договора о совместной деятельности с российским предприятием не влечет образования постоянного представительства. В этом случае доход иностранной организации не будет облагаться налогом по установленным в России правилам. При реализации такой организацией товаров на территории России налог на добавленную стоимость в бюджет перечисляет российский партнер иностранной компании.

Иностранные организации в настоящее время могут вести деятельность в России путем учреждения дочернего предприятия, открытия постоянного представительства или заключения договора о совместной деятельности с российским предприятием

Альтернативой образованию постоянного представительства иностранной организации может стать учреждение дочернего предприятия на территории Российской Федерации. В данном случае, несмотря на необходимость уплаты всех налогов, по общим правилам компания приобретает возможность применения специальных налоговых режимов, недоступных постоянному представительству. Это позволяет предприятию применять более широкий набор инструментов для налогового планирования в сравнении с остальными формами организации деятельности. Таким образом, учреждение дочерней компании является наиболее оптимальным вариантом ведения бизнеса на территории России для иностранной организации.

Существуют различные стратегии управления налоговыми рисками, каждая из которых включает определенный набор инструментов и методов, позволяющих минимизировать вероятность неблагоприятного исхода в случае принятия управленческого решения. Наиболее часто применяемыми на практике являются: уклонение от риска (избегание), принятие риска, передача риска, минимизация риска [8, с. 40].

Стратегия уклонения от риска заключается в отказе от совершения операции, если ее экономический эффект не покрывает потенциальный риск (т. е. показатель риска от совершения операции заметно выше показателя отказа; например, отказ от совершения сомнительных сделок, услуг фиктивных поставщиков). Нужно понимать, что применение данной стратегии возможно только в отношении факторов, возникновение которых организация может контролировать. Избежать риска изменения экономической или социальной политики государства, как правило, невозможно.

Стратегия принятия риска используется, когда от совершения операции отказаться невозможно. В таких случаях целесообразным будет создание резерва на покрытие возможного убытка.

Стратегия передачи риска и способы ее реализации (например, хеджирование или страхование) напрямую неприменимы в налоговых правоотношениях. Исключением является выполнение функции налогового агента (перечисление НДФЛ за сотрудников, налога на прибыль за консолидированную группу налогоплательщиков). Однако в отсутствие возможности передачи риска организация может частично застраховать себя от финансовых потерь, разделив риск с аудиторскими или консалтинговыми компаниями. Это возможно путем включения в договор с налоговым консультантом или аудитором положений, предусматривающих их материальную ответственность в случае начисления пеней, штрафов или иных санкций со стороны налоговых органов. Однако нужно иметь в виду, что в большинстве случаев весьма сложно доказать вину аудитора или консультанта.

Основным способом передачи риска в бизнесе является страхование. Во взаимоотношениях с государством механизм страхования пока не проработан, необходимая нормативно-правовая база отсутствует. Вместе с тем существует возможность страхования ответственности налоговых консультантов с расширенным покрытием (покрытием риска совершения ошибки при оказании консультационных услуг). Правила и условия такого страхования разработаны некоторыми российскими страховыми организациями. Застраховать ответственность налогового консультанта уже сейчас можно в ОАО «Ингосстрах», ОАО «Альфа-Страхование».

Нужно отметить, что формулировка «страхование риска ответственности за нарушение договора по налоговому консультированию», используемая в таких случаях, не вполне удачна, поскольку подлежит применению статья 932 Гражданского кодекса РФ (далее — ГК РФ), устанавливающая, что страхование риска ответственности допускается только в случаях, предусмотренных законом. Согласно пункту 2 статьи 932 ГК РФ, по договору страхования может быть застрахован только риск ответственности самого страхователя, и выгодоприобретателем является сторона, перед которой по условиям договора страхователь должен нести ответственность, в то время как ущерб может быть нанесен и третьим лицам, страхование ответственности перед которыми возможно только в порядке, предусмотренном статьей 931 ГК РФ.

Стратегия минимизации риска предполагает уменьшение вероятности и размера возможных финансовых потерь. Способы реализации стратегии различны и включают в себя диверсификацию, лимитирование, дополнительный контроль. Реализация стратегии предполагает использование справочно-правовых систем для анализа нормативно-правовых актов, судебной практики, статей и комментариев по интересующим вопросам, привлечение внешних консультантов, а также непрерывное повышение квалификации собственных сотрудников.

Итак, эффективное управление налоговыми рисками является одним из обязательных условий успешного ведения предпринимательской деятельности. Налоговый риск-менеджмент включает в себя выбор оптимальной формы ведения бизнеса, предварительную оценку налоговых последствий каждого управленческого решения, определение допустимого уровня риска, которое может осуществляться с использованием предложенного в работе интегрального показателя, а также выбора наиболее подходящей стратегии минимизации установленного риска.

Литература

1. LLOYD'S risk index 2013/IPSOS — http://www.lloyds.eom/~/media/Files/News%20and%20Insight/Risk%20Insight/Risk%20Index%202013/Report/Lloyds%20Risk%20Index%202013report100713.pdf.

2. Пансков В.Г. Налоги и налогообложение: теория и практика: учебник. М.: Юрайт, 2011.

3. Пинская М.Р. Налоговый риск: сущность и проявления // Финансы. 2009. № 2.

4. Гончаренко Л.И. Налоговые риски: теория и практика управления // Финансы и кредит. 2009. № 2.

5. Дятлов С.Г. Категория риска в инвестиционно-строительной деятельности // СПбГУЭФ. 2008. № 8.

6. Леушев А.А. Методологические подходы к анализу и управлению налоговыми рисками // Финансы и кредит. 2007. № 1.

7. Филимонов А. Возбуждение уголовных дел о налоговых преступлениях: что может измениться? http://www.garant.ru/artiele/510431/ Дата обращения 10.12.2013.

8. Зайцев Д. Налоговый риск-менеджмент активов // Консультант. 2012. № 11.

9. КонсультантПлюс [Электронный ресурс]: информационно-правовая система. Режим доступа: http://www.consultant.ru.

Метки

иностранное представительство налоговый резидент риск налоговый риск источники риска финансовые потери управление рисками

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ