всё о финансовом анализе

+7(902) 40-84-700

Учетно-аналитическое обеспечение финансовых вложений

Н.В. Потехин

магистр, студент 1 курса ОГУ,

г. Оренбург, РФ

Научный руководитель:

Г.Д. Гребнев

канд. экон. наук, доцент ОГУ,

г. Оренбург, РФ

Инновационная наука

№03 2018

Аннотация. В представленной статье рассмотрены понятие финансовых положений в коммерческую организацию, а также затронуто учетно-аналитическое обеспечение.

Для того, чтобы управлять развитием организации, необходимо эффективно организовать учетно-аналитическое обеспечение. Под последним понимается такая информационная система, которая состоит из множества взаимосвязанных друг с другом подсистем [1, c.5], а именно: бухгалтерского, финансового, управленческого и налогового учетов; различных отчетностей, которые формируются под различные нужды пользователей; а также анализа финансово-хозяйственной деятельности и финансового анализа отчетности. Каждая подсистема, в свою очередь, делится на свои составляющие, в которой выделяют предмет, метод, объекты, функции и инструменты применения нормативно-правовой и методической баз. Ведь именно в учетной политике организация определяет основные методологические аспекты учета хозяйственных и финансовых операций [2, с.5].

Финансовые вложения коммерческой организации появились сравнительно недавно, но уже заняли ведущие позиции в управлении финансово-инвестиционной политикой хозяйствующего субъекта. Сферы действия рыночных механизмов растет, и появляются новые финансовые инструменты, например, производные финансовые активы. Но методология учета подобных операций осталась примерно такая же, как и с момента ее основания.

Под финансовыми вложениями понимается, приобретение ценных бумаг компаний. Рентабельность активов представляется наиболее важным обобщающим показателем эффективности и перспективности развития бизнеса коммерческих организаций [3, c.5].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

В условиях мирового финансового кризиса денежные вложения оказывают существенное влияние на финансовые результаты деятельности организации. Данная тенденция обусловлена внезапным изменением стоимости ценных бумаг, расширением диапазонов стоимости их колебаний за непродолжительное время. В текущей ситуации важную роль играет правильный учет финансовых вложений и их отражение в бухгалтерской отчетности.

В повышении эффективности бизнеса заинтересованы все субъекты рынка [4, c.5], ведь не только само предприятие, но и его учредители, банки, собственники и др. предпочитают выбирать менее затратные финансовые инструменты. Организация осуществляет вложения в производные финансовые активы, но зачастую не учитывает тонкостей учетного процесса и дальнейших налоговых последствий.

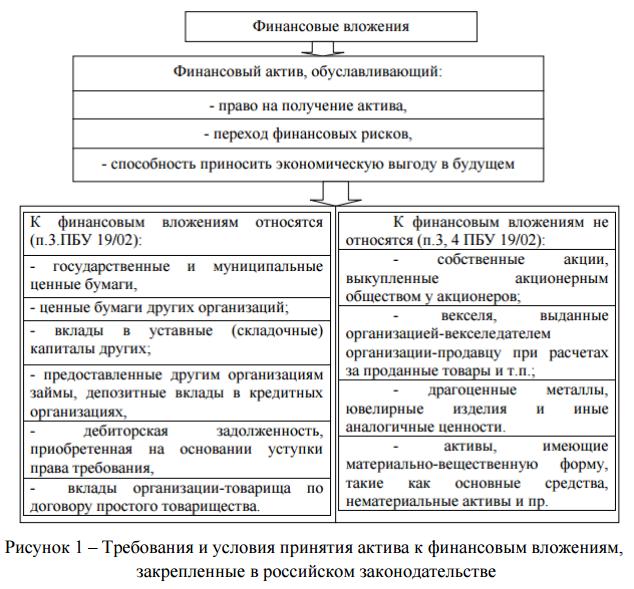

Основным нормативным документом, регламентирующим состав, классификацию и учет финансовых вложений в Российской Федерации, является Положение по бухгалтерскому учету (ПБУ) 19/02 «Учет финансовых вложений». [5, с.5].

Для обобщения информации о наличии и движении финансовых вложений в бухгалтерском учете открывается синтетический счет 58 «Финансовые вложения», к которому открываются субсчета по видам финансовых вложений (рис. 1).

Аналитический учет ведется в разрезе субсчетов, например по займам, долговым ценным бумагам и др.

За организацией остается право выбора единицы измерения аналитического учета конкретного вида финансовых вложений, для осуществления их контроля и отслеживания движения. Единицей учета могут быть серия, партия, договор; банковский вклад, в зависимости от вида финансовых вложений и порядка их приобретения.

Таким образом, в настоящее время организации привлекают временно свободные денежные средства для получения дополнительного дохода. За период с 2001-2016 гг. в России объем финансовых вложений вырос в 37 раз, что свидетельствует о привлекательности этой формы вложений. Финансовые вложения - это размещение свободных денежных средств организации на других предприятиях посредством приобретения ценных бумаг, выдачи долгосрочных займов, внесения вкладов в уставные капиталы.

Список использованной литературы:

1. Арефьева О.В. Экономическая устойчивость предприятия: сущность, составляющие и меры по ее обеспечению / А.В. Арефьева, Д.М. Городянская // Актуальные проблемы экономики, 2008. 85 с.

2. Гребнев, Г.Д., Островенко Т.К. Методологические аспекты бухгалтерского налогового учета // Вестник Оренбургского государственного университета №6, 2006. 43-47 с.

3. Гребнев, Г.Д. Проблемы оптимизации налоговых издержек, налоговой нагрузки и рентабельности бизнеса в коммерческих организациях [Электронный ресурс] / Гребнев Г.Д., Островенко Т.К. // Вестник Оренбургского государственного университета № 8, 2013. 170-174 с.

4. Гребнев, Г.Д., Островенко Т.К. Методологические аспекты анализа показателей деловой активности в современной экономике. // Вестник ОГУ № 13 (149), 2012. 267-273 с.

5. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденное Приказом Минфина России от 10.12.2002 № 126н.- информационная система «Консультант плюс» с изм. от 01.02.2018

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ