всё о финансовом анализе

+7(902) 40-84-700

Точка безубыточности как пороговый индикатор инвестиционной привлекательности угольных шахт

Петенко Ирина Валентиновна

Доктор экон. наук, профессор,

Донецкий национальный университет,

83001, г. Донецк, ДНР, Украина,

Майдуков Георгий Леонидович

Канд. техн. наук, доцент,

Донецкий научно-исследовательский

угольный институт,

83048, г. Донецк, ДНР, Украина,

Уголь

№6, 2017,

В статье рассмотрены специфические особенности формирования дохода угледобывающих предприятий и предложены соответствующие этим условиям методические подходы ранжированию финансового состояния шахт как объектов инвестирования по точке безубыточности реализуемой продукции.

Используемые в настоящее время методические подходы к оценке инвестиционных проектов построены на общих принципах определения экономической эффективности инноваций, не учитывают особенностей поточного характера комплексно-механизированной добычи угля при разработке пластовых месторождений.

В условиях рыночной экономики потребность во внешних заимствованиях и инвестициях во всех странах постоянно растет, в то время как потенциальных инвесторов привлекают другие, более прибыльные и менее рискованные отрасли экономики - шоу-бизнес, жилищное строительство, транспортная инфраструктура, производство лекарств, пищевых продуктов и т.д. Именно поэтому высокий спрос на заимствование внешнего капитала требует от каждого потенциального реципиента инвестиций наличия явных конкурентных преимуществ предлагаемого проекта, которые представляют экономический интерес для инвестора. Этому, разумеется, должен способствовать еще и соответствующий инвестиционный климат в стране.

Учитывая наличие в Российской Федерации шахт, разрабатывающих пластовые месторождения угля в условиях, сходных с горно-геологическими условиями Донбасса, в статье рассмотрены особенности определения их точки безубыточности как предварительного индикатора финансового состояния предприятия.

В международной практике различают абсолютную и сравнительную инвестиционную привлекательность отрасли. По абсолютной инвестиционной привлекательности в сложившихся условиях угольная отрасль неконкурентоспособна с другими сферами экономической деятельности. Сравнительная привлекательность на макроуровне предполагает сопоставление показателей угольных шахт с показателями инвестиционной привлекательности предприятий других отраслей, однако при нынешнем состоянии шахтного фонда государственных шахт и это нереально. Оценка сравнительной инвестиционной привлекательности в угольной отрасли Донбасса может проводиться только на макроуровне (при государственном стимулировании отраслей экономики) и на микроуровне (для конкретного стратегического или портфельного инвестора).

Независимо от этого при определении привлекательности объекта инвестиций существуют две проблемы:

- проблема математической формализации, т.е. количественного выражения результатов оценки (в цифрах, рейтинговых баллах и другом), что особенно актуально при сопоставлении неоднородных объектов инвестиционной привлекательности;

- проблема выбора эффективной методики оценки с учетом типа инвестиций (прямые или портфельные), их назначения (в расширение производственных мощностей, в модернизацию производства и прочее) и срока инвестиционного периода амортизации.

Например, методикой, предложенной А.И. Амошей, М.А. Ильяшовым и В.И. Салли [1], интегральную оценку инвестиционной привлекательности шахт предложено производить по трем основным факторам - себестоимость добычи угля, остаточный срок службы шахты и пропускная способность ее производственных звеньев. И.Н. Лащенко в качестве интегральной оценки состояния объектов инвестиций предлагает использовать показатель экономической надежности как сумму оценки трех компонентов - технологического, экономического и геологического состояния объекта [2], численные значения которых определяются по соотношению минимальных и максимальных величин. А.А. Кравченко, И.К. Демин и И.О. Митрошичев предлагают использовать более сложную методику, в основу которой положена эталонная оценка по безразмерным величинам горногеологических, производственных, экономических и финансовых показателей, которым авторы произвольно установили значения в виде дискретных величин размером от 0,4 до 0,1 [3].

Общим для этих методик является использование двух групп факторов - горно-геологических и производственно-технических показателей, которые (особенно в старопромышленном Донбассе) отличаются мало.

Мы не имеем возможности оценить, насколько их результаты совпадают. Бесспорно одно - техническое состояние, производственный потенциал и запасы сырья объекта инвестиций инвестором принимаются во внимание априори. Для определения финансового состояния объекта приватизации чаще всего используют ключевые индикаторы: ликвидность, управление активами и прибыльностью в комплексе с коэффициентами покрытия баланса и показателем использования активов. Однако большинство действующих государственных шахт, будучи глубоко убыточными, по этим показателям не могли раньше и не могут сейчас выступать как предмет купли-продажи, поскольку приватизация не отражала фактической стоимости объекта. В этом случае предлагаемые методические подходы к оценке финансового состояния объекта для привлечения капитала в виде инвестиций в развитие товарного производства используют резервный производственный потенциал шахты [4, 5, 6].

Между тем при избытке потенциальных претендентов на внешние инвестиции донору необходима первичная информация хотя бы для селекции шахт по уровню чистой прибыли, аккумулирующей в себе все показатели хозяйственной и производственной деятельности предприятия.

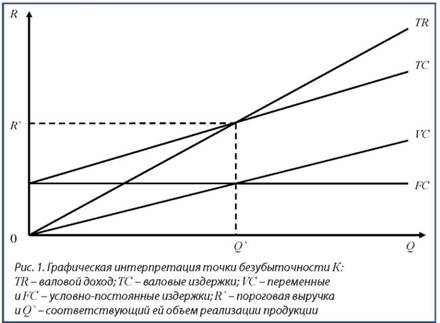

Одним из таких критериев в стабильных условиях производства может служить точка безубыточности К [7].

Положение точки безубыточности К на графике (рис. 1) в декартовой системе координат с осями Х (объем реализации продукции Q) и Y (доход от реализации продукции как разность TR и TC) R является частным от деления общих условно постоянных издержек FC на величину покрытия VC (называемую иногда маржинальной прибылью), представляющих собой разность между ценой продукции С и переменными издержками Р:

R = К / (C - P) (1)

В денежном выражении точка безубыточности определяется путем умножения К на цену единицы продукции.

Для определения точки безубыточности при установленной норме прибыли N (в том числе и накопления финансирования для расширенного воспроизводства предприятия) величину К следует умножить на 1 + N, где N - безразмерная величина прибыли в долях единицы.

При стабильных ценах и нормированном расходе материальных затрат, что характерно для отраслей поточного поштучного производства (машиностроение, фармацевтика, строительство и другое), такой методический подход для оценки финансового состояния предприятия соответствует потребностям инвестора. Однако для отраслей экономики, производство которых, как упоминалось выше, связано с природными источниками (агропромышленность, горнодобывающие отрасли), нужны другие методические подходы, которые учитывают специфику горного производства в контексте особенностей формирования экономических показателей угольных шахт. Рассмотрим их ниже.

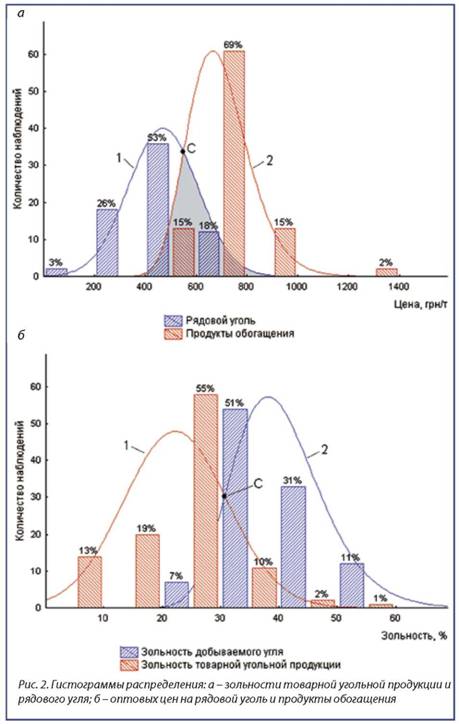

При реализации рядового угля издержки производства по добыче целиком (за исключением затрат на сбыт) ложатся на себестоимость товарной продукции. При обогащении угля в результате выделения из массы валовой добычи части породы себестоимость 1 т товарной продукции увеличивается обратно пропорционально ее выходу C0 / λ, и темпы этого роста ускоряются гиперболически. Производитель, ориентируясь на спрос потребителя и рыночные цены, эмпирически регулирует структуру реализуемой продукции, поскольку при сложившихся ценах и себестоимости добычи выгоднее реализовать необогащенный уголь [8]. Из гистограмм (рис. 2, а) видно, что зольность реализуемой продукции состоит из двух самостоятельных пересекающихся графиков логнормального распределения, накладывающихся друг на друга в границах максимальной зольности продуктов обогащения (от 20 до 50%) и необогащенного (рядового угля) с такой же зольностью.

Это имеет зеркальное отражение (см. рис. 2, б), где распределение частоты наблюдений за ценами на каждый из видов продукции переместилось в противоположную сторону.

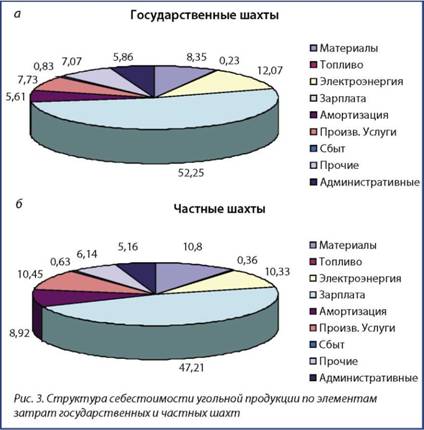

Выделить в «чистом» виде условно-постоянные расходы на угольной шахте невозможно из-за особенностей режима ее работы. Если, например, в условиях поштучного конвейерного производства переменные расходы регулируют, образно говоря, выключением электроэнергии рубильником, то на шахте этого сделать невозможно. Остановка комбайна в забое, где формируется масса товарной продукции (фактор себестоимости), не означает прекращения работы шахты: воспроизводство линии очистных забоев ведется независимо от очистных работ, не прекращается работа транспорта, вентиляторов, водоотлива, подъемных машин, не отключаются полностью электроснабжение, средства контроля и обеспечения безопасности.

Это видно из структуры потребления электроэнергии на шахтах отрасли (рис. 3): на долю выемки и транспортирования угля в забое расходуется всего 7,07% электроэнергии на государственных и 6,14% на частных предприятиях при общей себестоимости электроэнергии в добыче угля 16,5% [9].

Определение точки безубыточности для сопоставления финансового состояния ранжированного ряда угледобывающих предприятий усложнено из-за «нестандартных» потребительских характеристик качества добываемого угля и товарной продукции, обусловленных неодинаковыми горнотехническими условиями в горнопромышленных районах угольного бассейна, текстурой и зольностью разрабатываемых пластов [10].

Между массой добычи угля и массой произведенной из нее продукции конкретной шахтой существует достаточно устойчивая статистическая связь, нарушение которой чаще всего обусловлено кратковременными изменениями гипсометрии, структуры разрабатываемых пластов и геологическими нарушениями. Это обстоятельство дает основание рассматривать валовую добычу как стабильную предельную продуктивность горного отвода шахты, обусловленную зольностью разрабатываемых пластов, на вскрытом горизонте.

Цена - главная составляющая дохода. Она является эквивалентом потребительской стоимости реализуемой продукции, регулируемым, с одной стороны, спросом и предложением на энергетическом рынке, с другой -протекционистской политикой государства в области энергетической независимости. По ряду причин функции топливно-энергетического рынка в Украине разбалансированы. Цена на угольную продукцию не соответствует конъюнктуре рыночного равновесия, присущего свободному обращению товара и услуг. В значительной мере этому способствует характер совершения коммерческих операций внутри частных компаний с собственными дочерними предприятиями (шахты, обогатительные фабрики, предприятия ТЭК, металлургические заводы), для чего широко используются трансфертные цены и бартерные сделки. Занижая цены на уголь, используемый как сырье в ТЭК (тепло- и электроснабжение), в металлургии (кокс и агломерат), химическом производстве, корпоративные хозяйственные образования получают более высокий доход, чем в продуктах обогащения, за счет добавленной стоимости в цене на металл, удобрения, полимеры, в тарифах на тепловую и электрическую энергию. Поэтому низкий уровень рентабельности большинства частных шахт не влияет на конечные размеры дохода корпоративных объединений и в то же время позволяет в собственных интересах поддерживать на топливном рынке низкие цены на уголь.

Такая система коммерческих отношений способствует росту рентабельности конечной товарной продукции корпораций и дает им возможность увеличивать доход за счет дешевого угля государственных шахт.

Государственные шахты нерентабельны, убытки, образующиеся от превышения себестоимости над оптовыми ценами на угольную продукцию, и часть затрат на воспроизводство очистных и подготовительных забоев покрываются из государственного бюджета. Следовательно, в сложившихся условиях доход от реализованной продукции не отражает ее реальной стоимости.

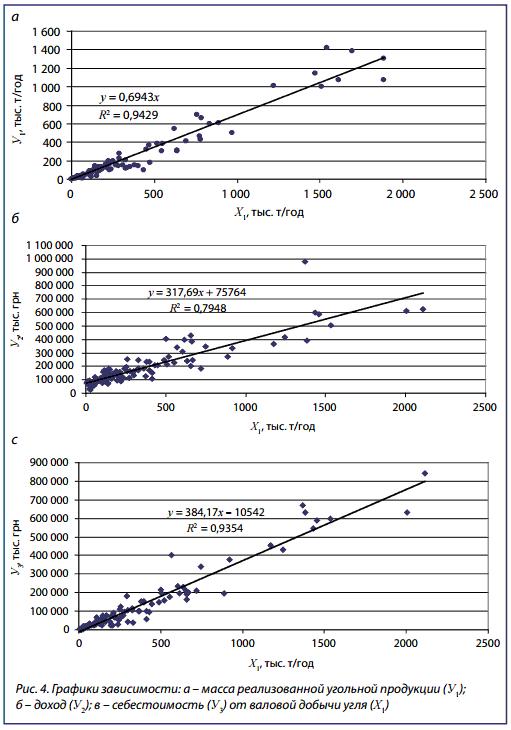

На рис. 4 приведены графики регрессии массы реализованной продукции Y1, дохода Y2 и ее производственной себестоимости по угольной отрасли Y3. Все эти показатели тесно коррелированны с валовой добычей угля X, и, в конечном счете, они определяют точку безубыточности угледобывающего предприятия.

Из сопоставления уравнений регрессии, приведенных на поле графиков (см. рис. 4, б, в), следует, что в рассматриваемом случае средние темпы роста себестоимости добычи (384,17 грн./1000 т) на 11,17% опережают темпы роста дохода (317,66 грн./1000 т) при среднем выходе продукции по отрасли 69,43%. Точки, расположенные выше линии регрессии, принадлежат не только предприятиям, реализующим концентрат коксующихся марок угля, в их числе находятся и высокопроизводительные предприятия, использующие проектный потенциал основных фондов.

Ранжирование финансового состояния угледобывающих предприятий по натуральной величине валовой добычи и произведенной из нее товарной продукции не в полной мере отражает реальное место объектов при их ранжировании по точке безубыточности из-за различного содержания в каждом из них пустой породы. В условиях поточной добычи угля при отсутствии в общешахтном транспорте средств накопления и бункеризации породы от проведения горных выработок происходит смешение грузопотоков угля из очистных и подготовительных выработок. Определить в этом случае источник породы и его вклад в общую добычу невозможно. Чтобы избежать погрешностей в определении положения точки безубыточности в ранжированном ряду шахт, различных по техническим и горно-геологическим условиям, целесообразно использовать международный эквивалент условного органического топлива - низшую теплоту сгорания, равную 29,3 МДж/кг.

Для упрощения расчетов натуральной массы добычи и товарной продукции в условное топливо рекомендуется применять эмпирическое уравнение низшей теплотворной способности ископаемых каменных углей Донбасса [11]:

Qpr = 8256 - 0,33Ad, МДж/кг. (2)

Таким образом, пренебрегая затратами на обогащение (в среднем 1,9% себестоимости), точку безубыточности шахты предлагается определять по полной себестоимости товарной продукции (техническая цена), которая определяется равенством валового дохода D и суммарной производственной себестоимости реализованной продукции P:

D / P = 1, (3)

или для 1 т продукции:

Qm.n / Qo * C = γТ Р, (4)

где: Qm.n - масса реализованной продукции, т;

Q0 - валовая добыча угля, т;

С - оптовая цена продукции;

γТ - выход товарной продукции (безразмерная величина).

Выход товарной продукции γ определяется соотношением величин Qm.n / Q0 и зависит от многих природных и техногенных факторов. В то же время, исходя из материального баланса зольных единиц сухого топлива, выход товарной продукции у определяется соотношением [12]:

γ = (Adn - Adm.n) / (Adn - Ad0), (5)

где Ad0, Adm.n, Adn - зольность рядового угля, товарной продукции и отходов обогащения соответственно.

Масса валовой добычи угля (производственная мощность) Q0 представляет собой произведение вынимаемой мощности пластов mB (м), средней длины подвигания очистного забоя v (м/год), средневзвешенной линии очистных забоев (м) и плотности массы валовой добычи (т/м3 ):

Q0 = mB * v * l * ρ, т/год. (6)

Исходя из приведенных выше равенств:

K = D / P = C * QT / P = C * mB * v * l * ρ * (Adn - Ad0) / (Adn - Adm.n) * Qpn / q, грн., (7)

где: Qpn - низшая теплотворная способность товарной продукции, МДж/m;

q - эквивалентная теплота сгорания одной тонны условного топлива, равная 29,3 * 103 МДж/т.

Граничные значения массы, выхода товарной продукции и порогового значения точки безубыточности ограничены зольностью пластов и находящихся в них угольных пачек угля.

Таким образом, представленное выше уравнение можно рассматривать как своеобразную модель регулирования финансового состояния объекта инвестиций, и, хотя предложенные методические подходы базируются на данных угольного производства украинского Донбасса, это не ограничивает возможности их распространения на другие месторождения.

Наличие репрезентативных динамических рядов информации дает возможность угледобывающим предприятиям создать собственную модель вычисления точки безубыточности в ви де уравнения множественной корреляции, используя для этого индивидуальную информацию о горно-геологических характеристиках разрабатываемого горного отвода шахты и технико-экономических показателях производства, а также установить доверительный интервал границ точки безубыточности.

Последовательно манипулируя величиной независимых переменных уравнения (6) в пределах проектной производственной мощности шахты, оператор имеет возможность определить пороговую рентабельность объекта инвестиций.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета порога рентабельности и большого количества финансово-экономических коэффициентов.

Формализованная модель точки безубыточности - это вспомогательный инструмент менеджмента для разработки стратегической программы маркетинга развития угледобывающего предприятия (решения о стратегическом развитии) в условиях конкретного рынка сбыта и конъюнктуры угольной продукции.

Список литературы

1. Амоша А.И., Ильяшов М.А., Салли В.И. Системный анализ шахты как объекта инвестирования. Донецк: Институт экономики промышленности, 2002. 68 с.

2. Лащенко И.Н. Технико-экономический анализ шахт ка к объектов и н вести рования // Уголь Украины. 2005. № 3. С. 22-23.

3. Кравченко А.А., Демин И.К., Митрошичев И.О. Разработка методики углубленной оценки инвестиционной привлекательности угольных шахт / Научные труды ДонНТУ. Серия: экономическая. Вып. 91. Донецк, 2004. С. 115-122.

4. Мацибора Т. Конкурентоспособность как фактор инвестиционной привлекательности видов экономической деятельности // Экономика Украины. 2011. № 9. С. 38-43.

5. Амоша А.И., Логвиненко В.И., Гринев В.Г. Комплексное освоение месторождений Донецкой области. Монография. Донецк: Институт экономики промышленности, 2007. 216 с.

6. Череватский Д.Ю., Черкасов В.Ф. Об инвестиционной привлекательности крупных топливно-энергетических объектов на базе угольных шахт // Глюкауф. 2007. № 2(4). С. 74-77.

7. Что такое точка безубыточности и как ее рассчитать // Делать дело / Справочник предпринимателя [Электронный ресурс]. URL: http://delatdelo.com/spravochnik/osnovy-biznesa/rentabelnost/tochka-bezubytochnosti-kak-rasschitat.html (дата обращения 11.05.2017).

8. Майдуков Г.Л. Инвестиционно-энергетический потенциал товарной угольной продукции // Уголь Украины. 2012. № 7. С. 23-31.

9. Логвиненко В.И., Грядущий Б.А. Электропотребление и электроснабжение на угольных предприятиях // Уголь Украины. 2003. № 11. С. 25-28.

10. Майдукова С.С., Майдуков Г.Л. Горная рента как механизм налогового администрирования // Уголь Украины. 2015. № 10. С. 28-37.

11. Теплота сгорания углей, добываемых и отгружаемых предприятиями Минуглепрома Украины / А.А. Кривченко, П.П. Шведик, В.Я. Долгий, Н.П. Егоркин / Сборник научных трудов ДонУГИ. Вып. 103. Донецк, 1999. С. 299-305.

12. Фоменко Т.Г., Бутовецкий В.С., Погарцева Е.М. Технология обогащения углей. Справочное пособие. М.: Недра, 1985. 287 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ