всё о финансовом анализе

+7(902) 40-84-700

Теоретические и практические аспекты внутреннего аудита дебиторской и кредиторской задолженности в организациях торговли

Макаренко Светлана Александровна

старший преподаватель кафедры аудита

Сафонова Маргарита Фридриховна

к.э.н., профессор, заведующая кафедрой аудита

Кубанский государственный аграрный университет,

Краснодар, Россия

Научный журнал КубГАУ,

№103 (09) 2014 года

Статья посвящена совершенствованию внутреннего аудита дебиторской и кредиторской задолженности организаций оптово-розничной торговли. Рассматривается различные трактовки внутреннего аудита

Эффективность функционирования и долгосрочная финансовая устойчивость организаций оптово-розничной торговли во многом зависят от того, насколько качественно организована система расчетов с поставщиками и подрядчиками, покупателями и заказчиками. Как результат отдельной хозяйственной операции, так и финансовая устойчивость организации в целом, во многом зависят от выбора формы расчетов и ее соответствия существующим условиям деятельности хозяйствующего субъекта, правильности и упорядоченности документооборота, четкости соблюдения кредитной политики и своевременности исполнения обязательств.

В современных условиях хозяйствования у организаций нет ограничений в отношении выбора партнера, формы расчетов и рынка сбыта продукции, поэтому риск возникновения задолженности присутствует практически во всех хозяйственных взаимоотношениях: с покупателями, поставщиками, наемными работниками и др.

Наличие постоянной кредиторской и дебиторской задолженности для организаций оптово-розничной торговли - обычное явление, которое, с одной стороны, способствует развитию организации, а с другой - представляет фактор экономического риска ее деятельности. Увеличение дебиторской задолженности, изменение структуры активов и пассивов, связанное с одновременным увеличением кредиторской задолженности может привести к отсутствию денежных средств на счетах организации, к росту финансовой зависимости от кредиторов и, в конечном счете, к потере ликвидности и угрозе банкротства.

Поддержание на приемлемом уровне финансовой устойчивости торговой организации возможно лишь при условии своевременного погашения дебиторской задолженности и наличия возможности допустимой отсрочки платежей по обязательствам. Условия функционирования организаций оптово-розничной торговли в России обуславливают потребность совершенствования процессов управления, выработки новой стратегии развития. Это требует формирования информационной базы для осуществления анализа и принятия управленческих решений.

В настоящее время практически отсутствуют исследования в области внутреннего контроля дебиторской и кредиторской задолженности, поскольку контроль, как функция управления, не всегда в полной мере задействован в организациях, часто имеет нерегулярный характер и поэтому малоэффективен. Это обусловлено тем, что компании не уделяют должного внимания организации и проведению мероприятий контроля, а также с недостаточной разработанностью научно-методических основ этой функции управления.

Сложившаяся ситуация диктует необходимость в разработке действенной методики внутреннего контроля дебиторской и кредиторской задолженности, адекватно учитывающей современные условия финансово-хозяйственной деятельности организаций оптово-розничной торговли.

Практическая необходимость внутреннего аудита как одного из инструментов внутреннего контроля заключается в том, что эта система дает наиболее точную и достоверную экономическую информацию высшему звену управления о текущем состоянии финансово-хозяйственной деятельности, посредством систематизированного и четкого подхода к оценке и повышению эффективности системы внутреннего контроля и управления рисками, предоставляет рекомендации по их совершенствованию.

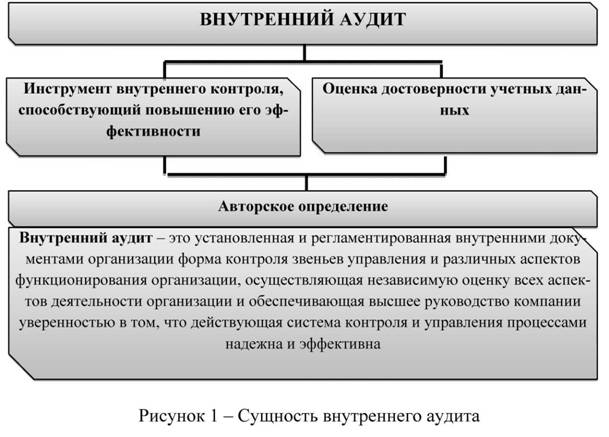

Проведенное исследование позволило сделать вывод о том, что у российских ученых нет единой точки зрения в определении такого понятия, как «система внутреннего контроля», а некоторые вопросы теории и практики внутреннего контроля и внутреннего аудита недостаточно изучены и остаются дискуссионными. Изучение разных точек зрения позволило сформулировать уточненное и расширенное определение понятия «внутренний контроль». Внутренний контроль, по-нашему мнению, представляет собой непрерывно функционирующую систему, направленную на обеспечение выполнения миссии организации и достижения поставленных задач, а также повышающую эффективность управления деятельностью организации.

Для понимания того, насколько эффективно работает система внутреннего контроля, руководство организации должно своевременно получать информацию о недостатках системы внутреннего контроля посредством регулярного наблюдения за ее адекватностью и операционной эффективностью, что является предпосылкой для формирования внутреннего аудита.

На рисунке 1 представлена сущность внутреннего аудита.

Анализ приведенных определений позволяет сделать вывод, что внутренний аудит - это установленная и регламентированная внутренними документами организации форма контроля звеньев управления и различных аспектов функционирования организации, осуществляющая независимую оценку всех аспектов деятельности организации и обеспечивающая высшее руководство компании уверенностью в том, что действующая система контроля и управления процессами надежна и эффективна.

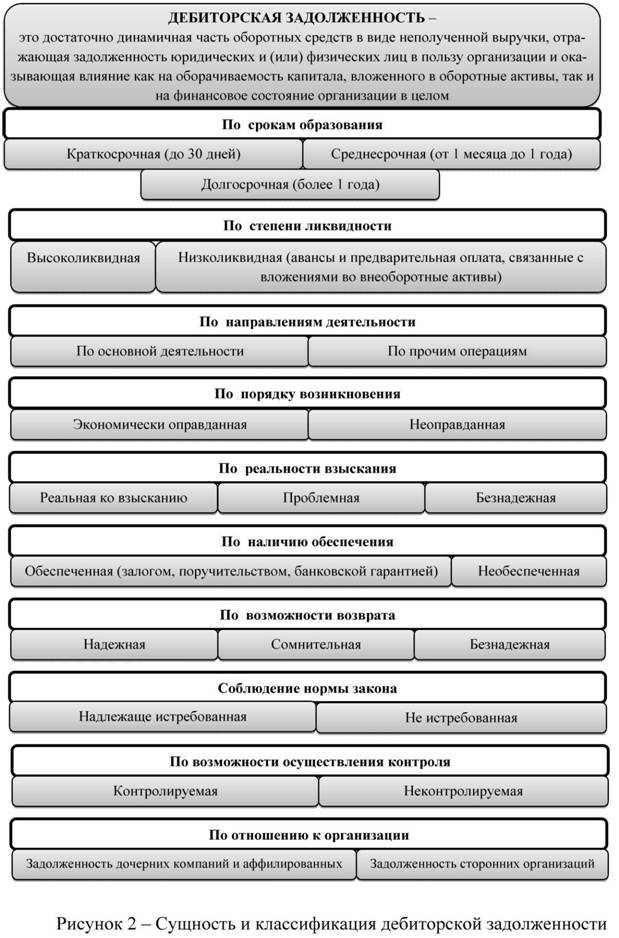

Практически весь капитал торговых организаций, выраженный в финансовых средствах, заключен в дебиторской и кредиторской задолженности, при этом денежные потоки - это реальный носитель информации финансового состояния организации. С ростом масштабов деятельности, растет и количество покупателей и поставщиков, что, в свою очередь, приводит к росту дебиторской и кредиторской задолженности.

Сущность и классификация дебиторской задолженности отражены на рисунке 2.

Одновременно проведена классификация кредиторской задолженности по девяти основаниям:

- по срокам образования (краткосрочная (до 30 дней), среднесрочная (от 1 месяца до года), долгосрочная - более 1 года);

- в отношении затрат: платная (проценты по кредитам, займам, дивиденды акционерам, отказ от скидки по товарным операциям), бесплатная (заработная плата);

- по направлениям деятельности: по основной деятельности, по прочим операциям (прочей деятельности);

- по характеру погашения: срочная, несрочная;

- по возможности возврата: нормальная (в пределах срока платежа по договору), просроченная (не погашенная в сроки, установленные договором);

- по наличию обеспечения: обеспеченная (залогом, поручительством, банковской гарантией), необеспеченная;

- соблюдение нормы закона: надлежаще истребованная, не истребованная;

- по возможности осуществления контроля: контролируемая, не контролируемая;

- по отношению к организации: задолженность дочерним компаниям, задолженность аффилированным лицам, задолженность сторонним организациям.

Залогом успешного развития торговых организаций, является рационально построенная система внутреннего контроля дебиторской и кредиторской задолженности, которая способствует выявлению резервов повышения их финансовой устойчивости и платежеспособности, за счет выбора наиболее оптимальных расчетно-платежных отношений и ускорения взаиморасчетов.

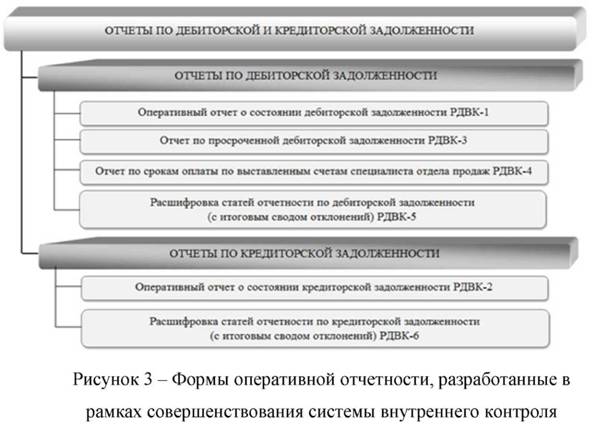

В этом контексте внутренний аудит выступает как инструмент повышения эффективности системы внутреннего контроля. Для повышения его эффективности разработаны формы оперативной отчетности для отражения дебиторской и кредиторской задолженности, необходимые для повышения обоснованности тактических и стратегических управленческих решений и позволяющие контролировать расчеты с контрагентами (рисунок 3).

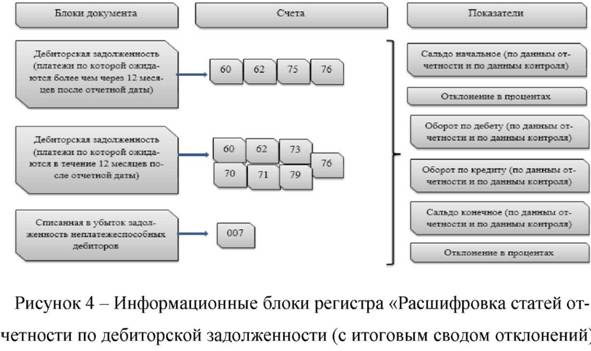

Пример информационной структуры учетного регистра представлен на рисунке 4.

Оперативная отчетность представлена с учетом распределения ответственности и обязанностей функциональных подразделений, участвующих в процессе формирования и контроля дебиторской и кредиторской задолженности. Регламентирование функций отдельных отделов и служб организации санкционирует действия, осуществляемые ими в целях управления дебиторской и кредиторской задолженностью, а также позволяет установить персональную ответственность за необоснованный рост дебиторской задолженности.

С целью упорядочивания информационных потоков разработан График документооборота форм рабочих документов внутреннего контроля дебиторской и кредиторской задолженности (таблица 1).

Таблица 1 - График документооборота форм рабочих документов внутреннего контроля дебиторской и кредиторской задолженности

| Наименование документа | Ответственная за составление служба | Сроки исполнения | Контролирующий отдел | Сроки представления | Контрольные процедуры |

| Оперативный отчет о состоянии дебиторской задолженности (РДВК-1) | Сотрудник финансовой службы | Ежедневно | Служба внутреннего аудита | По запросу | Оперативный учет дебиторской задолженности, позволяющий контролировать степень выполнения договорных обязательств отдельными покупателями, планировать поступления, своевременно выявлять «недобросовестных» покупателей и предупреждать об образовании просроченных и безнадежных долгов. |

| Оперативный отчет о состоянии кредиторской задолженности (РДВК-2) | Сотрудник финансовой службы | Ежедневно | Служба внутреннего аудита | По запросу | Оперативный учет кредиторской задолженности, позволяющий планировать платежи поставщикам, прогнозировать возможные штрафные санкции за нарушение условий договора, а также контролировать размеры скидок. |

| Отчет по просроченной дебиторской задолженности (РДВК-3) | Сотрудник финансовой службы | Один раз в неделю | Служба внутреннего аудита, юридическая служба, Финансовый директор | Не реже, чем раз в неделю | Отслеживание информации о задолженности, не погашенной в установленные сроки, с целью организации претензионной работы с покупателями и создания резервов по сомнительным долгам |

| Отчет по срокам оплаты по выставленным счетам (РДВК-4) | Специалист отдела продаж | Один раз в неделю | Служба внутреннего аудита | Не реже, чем раз в неделю | Оценка предпринятых мер по предупреждению возникновения просроченной дебиторской задолженности |

| Расшифровка статей отчетности по дебиторской задолженности (с итоговым сводом отклонений) (РДВК-5) | Главный бухгалтер | Один раз в квартал | Служба внутреннего аудита, Финансовый директор | Конец квартала | Проверка правильности соответствия показателей бухгалтерской (финансовой) отчетности и оборотам по счетам бухгалтерского учета расчетов с дебиторами |

| Расшифровка статей отчетности по кредиторской задолженности (с итоговым сводом отклонений) (РДВК-6) | Главный бухгалтер | Один раз в квартал | Служба внутреннего аудита, Финансовый директор | Конец квартала | Проверка правильности соответствия показателей бухгалтерской (финансовой) отчетности и оборотам по счетам бухгалтерского учета расчетов с кредиторами |

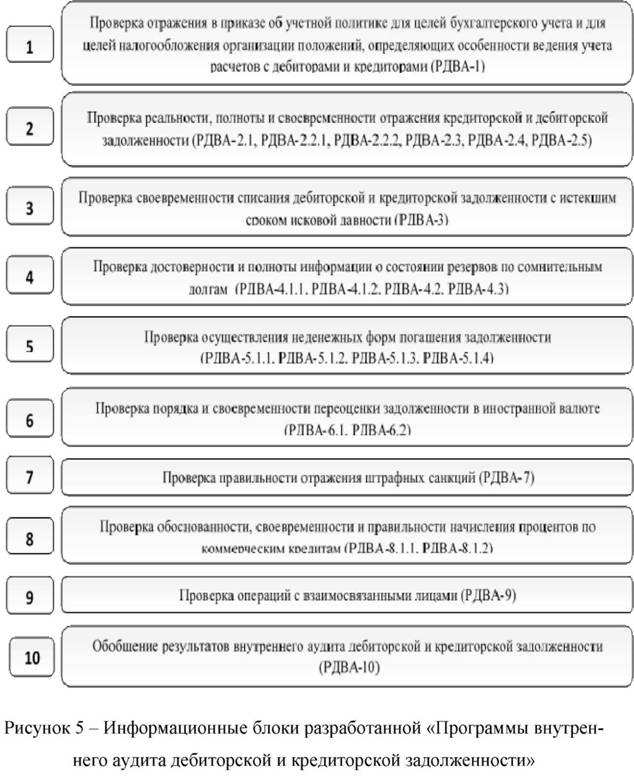

С целью совершенствования системы внутреннего аудита как инструмента оценки достоверности учетных данных разработана «Программа внутреннего аудита дебиторской и кредиторской задолженности» (рисунок 5).

В скобках указаны разработанные внутренние документы аудитора. Разработанная программа включает десять направлений проверки:

- проверка отражения в учетной политике организации положений, определяющих особенности ведения учета расчетов с дебиторами и кредиторами;

- проверка реальности, полноты и своевременности отражения кредиторской и дебиторской задолженности;

- проверка своевременности списания дебиторской и кредиторской задолженности с истекшим сроком исковой давности;

- проверка достоверности и полноты информации о состоянии резервов по сомнительным долгам;

- проверка осуществления не денежных форм погашения задолженности;

- проверка порядка и своевременности переоценки задолженности в иностранной валюте;

- проверка правильности отражения штрафных санкций и др.

Расшифровка информационных блоков разработанной «Программы внутреннего аудита дебиторской и кредиторской задолженности» представлена в таблице 2.

Таблица 2 - Информационные блоки «Программа внутреннего аудита дебиторской и кредиторской задолженности»

| Направление проверки | Аудиторская процедура |

| 1. Проверка отражения в Учетной политике для целей бухгалтерского учета и для целей налогообложения положений, определяющих особенности ведения учета расчетов с дебиторами и кредиторами | 1.1. Проверка наличия закрепления порядка и сроков проведения инвентаризации задолженности. |

| 1.2. Проверка наличия закрепления порядка формирования и дальнейшей корректировки резерва по сомнительным долгам. | |

| 2. Проверка реальности, полноты и своевременности отражения кредиторской и дебиторской задолженности |

2.1. Проверить и подтвердить полноту и правильность проведенных инвентаризаций расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

2.2. Проверка соответствия данных, отраженных в различных регистрах бухгалтерского учета: 2.2.1. Сверить сальдо на начало и конец проверяемого периода по балансу стр. 1230 с Главной книгой по счетам 60, 62, 63, 68, 69, 70, 71, 73, 75, 76, 79. 2.2.2. Сверить сальдо на начало и конец проверяемого периода по балансу стр. 1520 с Главной книгой по счетам 60, 62, 68, 69, 70, 71, 73, 76, 79. 2.3. Формальная проверка наличия договоров по наиболее существенным контрагентам. 2.4. Выборочная проверка правильности оформления первичных документов и своевременности отражения хозяйственных операций в учете. 2.5. Выборочное подтверждение дебиторской и кредиторской задолженности (обзор списка дебиторов, списка кредиторов на конец года, сверка и подтверждение сальдо по основным покупателям и поставщикам). |

| 3. Проверка своевременности списания дебиторской и кредиторской задолженности с истекшим сроком исковой давности | Сплошная проверка задолженности на предмет выявления задолженности с истекшим сроком давности, а также задолженности, подлежащей списанию. Проверка документов, подтверждающих правомерность списания задолженности. |

| 4. Проверка достоверности и полноты информации о состоянии резервов по сомнительным долгам |

4.1. Проверка правильности исчисления и отражения в учете величины резерва отдельно по каждому сомнительному долгу.

4.2. Проверка правильности отражения в учете погашения задолженности, под которую были созданы резервы. 4.3. Проверка тождественности суммы и даты списания задолженности с суммой на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». |

| 5. Проверка осуществления неденежных форм погашения задолженности | 5.1. Проверка соответствия первичных документов, подтверждающих факт совершения операций по погашению задолженности не денежными способами учетным данным. |

| 6. Проверка порядка и своевременности переоценки задолженности в иностранной валюте | 6.1. Проверка того, что задолженность, выраженные в иностранной валюте, отражены в учете в правильной оценке и в соответствующем отчетном периоде. |

| 6.2. Проверка правильности определения и отражения в учете курсовых разниц. | |

| 7. Проверка правильности отражения штрафных санкций | Проверка правильности определения и обоснованность сумм начисленных штрафных санкций за нарушение договорной дисциплины согласно соответствующему договору с поставщиком или покупателем. |

| 8. Проверка обоснованности, своевременности и правильности начисления процентов по коммерческим кредитам | Проверка правильности и своевременности начисления и отражения процентов по коммерческому кредиту. |

| 9. Проверка операций с взаимосвязанными лицами | Сплошная проверка задолженности на предмет выявления задолженности по расчетам с зависимыми компаниями, подтверждение наиболее значительных сумм задолженностей по расчетам с зависимыми компаниями соответствующими документами. |

| 10. Обобщение результатов внутреннего аудита дебиторской и кредиторской задолженности | На основании данных рабочих документов сгруппировать по категориям выявленные нарушения, оказывающие влияние на формирование бухгалтерской отчетности. Оценить значимость выявленных ошибок и их влияние на достоверность отчетности |

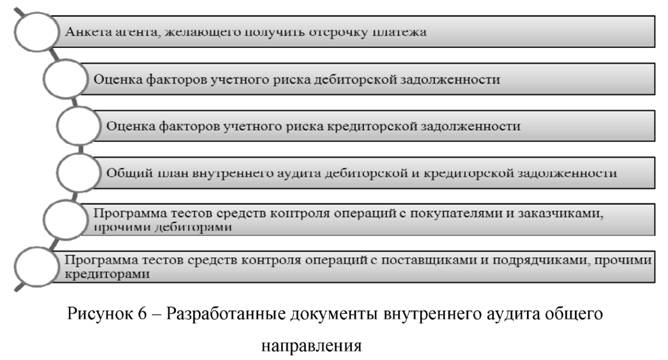

Разработанный комплект рабочих документов внутреннего аудитора можно разбить на две группы:

- документы общего направления;

- специализированные рабочие документы, отражающие выполнение конкретных процедур.

Документы общего направления представлены на рисунке 6.

Содержание документов общего направления представлено в таблице 3.

Таблица 3 - Содержание разработанных учетных регистров общего направления в рамках внутреннего аудита

| Название | Перечень раскрываемых показателей |

| Анкета контрагента, желающего получить отсрочку платежа |

Подробные сведения о контрагенте:

наименование, организационно-правовая форма, юридический и фактический адрес, банковские реквизиты, наличие крупных судебных процессов, по которым контрагент выступает ответчиком, основные поставщики и покупатели контрагента и др. |

| Оценка факторов учетного риска дебиторской задолженности | Контрольные вопросы, ответы (да, нет, кроме случаев необходимости развернутого ответа), уровень риска (от 1 - низкий риск, до 3 - высокий риск) |

| Оценка факторов учетного риска кредиторской задолженности | Контрольные вопросы, ответы (да, нет, кроме случаев необходимости развернутого ответа), уровень риска (от 1 - низкий риск, до 3 - высокий риск) |

| Общий план внутреннего аудита дебиторской и кредиторской задолженности | Планируемые виды работ, период проведения аудита, исполнитель, примечания |

| Программа тестов средств контроля операций с покупателями и заказчиками, прочими дебиторами | Содержание вопроса, ответ (да, нет), комментарии |

| Программа тестов средств контроля операций с поставщиками и подрядчиками, прочими кредиторами | Содержание вопроса, ответ (да, нет), комментарии |

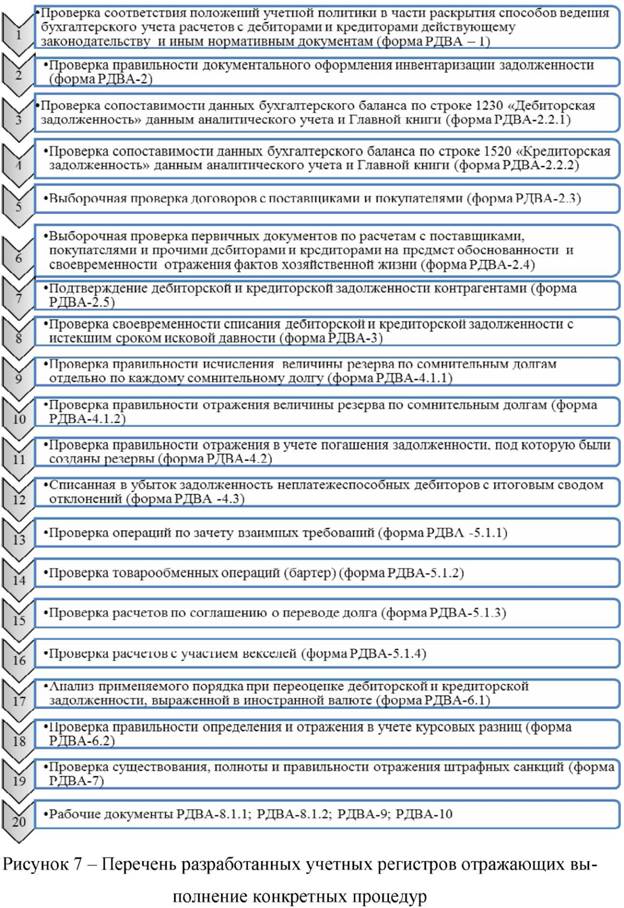

Перечень разработанных специализированных рабочих документов, отражающих выполнение конкретных процедур, представлен на рисунке 7.

Содержание документов отражено в таблице 4.

Таблица 4 - Содержание разработанных учетных регистров отражающих выполнение конкретных процедур

| Название | Перечень раскрываемых показателей |

| Проверка соответствия положений учетной политики в части раскрытия способов ведения бухгалтерского учета расчетов с дебиторами и кредиторами действующему законодательству и иным нормативным документам (форма РДВА - 1) | Объект учетной политики, требования нормативных документов, выявленные отклонения (нарушение законодательства или по применению учетной политики) |

| Проверка правильности документального оформления инвентаризации задолженности (форма РДВА-2) | Наименование форм первичных учетных документов по инвентаризации, замечания по заполнению форм (содержание замечания, основание) |

| Проверка сопоставимости данных бухгалтерского баланса по строке 1230 «Дебиторская задолженность» данным аналитического учета и Главной книги (форма РДВА-2.2.1) | Номер счета, на начало отчетного периода (по данным аналитического учета, по данным Главным книги, отклонения), на конец отчетного периода (по данным аналитического учета, по данным Главной книги, отклонения) |

| Проверка сопоставимости данных бухгалтерского баланса по строке 1520 «Кредиторская задолженность» данным аналитического учета и Главной книги (форма РДВА-2.2.2) | Номер счета, на начало отчетного периода (по данным аналитического учета, по данным Главным книги, отклонения), на конец отчетного периода (по данным аналитического учета, по данным Главной книги, отклонения) |

| Выборочная проверка договоров с поставщиками и покупателями (форма РДВА-2.3) | Характеристика договора (контрагент, номер, дата), содержание факта хозяйственной жизни, наименование проверяемого реквизита (срок действия договора, наличие необходимых реквизитов сторон, наличие подписей и печатей сторон, наличие в тексте договора всех условий, существенных для данного договора) |

| Выборочная проверка первичных документов по расчетам с поставщиками, покупателями и прочими дебиторами и кредиторами на предмет обоснованности и своевременности отражения фактов хозяйственной жизни (форма РДВА-2.4) | По данным организации (дата, содержание факта хозяйственной жизни, сумма в рублях), по данным внутреннего аудитора (документ, дата, контрагент, содержание факта хозяйственной жизни, сумма в рублях), примечание аудитора (отклонение, своевременность отражения) |

| Подтверждение дебиторской и кредиторской задолженности контрагентами (форма РДВА-2.5) | Наименование адресата, подтверждено, урегулировано, не урегулировано, невозможно подтвердить, нет ответа, примечания. При этом указывается общий итог, в процентах к рассылке, процент рассылки к остатку задолженности |

| Проверка своевременности списания дебиторской и кредиторской задолженности с истекшим сроком исковой давности (форма РДВА-3) | Контрагент, документ, подтверждающий задолженность (наименование, номер, дата), сумма задолженности в рублях (дебиторская и кредиторская), причина списания, документ, подтверждающий правомерность списания (наименование, номер и дата), комментарии аудитора |

| Проверка правильности исчисления величины резерва по сомнительным долгам отдельно по каждому сомнительному долгу (форма РДВА-4.1.1) | Наименование контрагента (по каждому контрагенту указываются показатели по данным учета, по данным аудитора, отклонение), сумма задолженности в рублях, срок погашения по договору, количество дней просрочки, сумма резерва в рублях (в бухгалтерском и налоговом учете) |

| Проверка правильности отражения величины резерва по сомнительным долгам (форма РДВА-4.1.2) | Сумма резерва по данным аудитора (РД-4.1.1), величина по корреспонденции счетов: дебет счета 91 Кредит счета 63 по данным учета, отклонения, причины отклонений |

| Проверка правильности отражения в учете погашения задолженности, под которую были созданы резервы (форма РДВА-4.2) | Контрагент (по каждому контрагенту данные приводятся по данным учета, по данным аудитора, отклонение), погашение задолженности (сумма и номер первичного документа), восстановление резерва |

| Списанная в убыток задолженность неплатежеспособных дебиторов с итоговым сводом отклонений (форма РДВА -4.3) | По счету 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» указываются показатели по данным учета и по данным проверки по сальдо начальному, обороту по дебету, обороту по кредиту, сальдо конечному. По сальдо начальному и конечному указываются отклонения в процентах |

| Проверка операций по зачету взаимных требований (форма РДВА - 5.1.1) | В разрезе контрагентов указываются показатели по данным организации, по данным аудитора, отклонение. Указываются наименование контрагента, дата составления документа (акт взаимозачета), сумма долга, счет-фактура (номер, дата, сумма), запись в книге покупок (период, сумма) |

| Проверка товарообменных операций (бартер) (форма РДВА-5.1.2) | Контрагент (по каждому контрагенту приводятся показатели по данным организации, по данным аудитора, отклонение), счет-фактура продавца (номер, дата, сумма), счет-фактура покупателя (номер, дата, сумма), объем реализованных товаров |

| Проверка расчетов по соглашению о переводе долга (форма РДВА-5.1.3) | Контрагент (по каждому контрагенту приводятся показатели по данным организации, по данным аудитора, отклонение), соглашение о переводе долга (номер, дата, сумма), счет-фактура покупателя (номер, дата, сумма), оплата (номер, дата, сумма) |

| Проверка расчетов с участием векселей (форма РДВА-5.1.4) | Контрагент (по каждому контрагенту приводятся показатели по данным организации, по данным аудитора, отклонение), факт хозяйственной жизни (содержание и первичный документ: номер, дата, сумма), вексель (реквизиты, сумма), погашение задолженности (дата, сумма) |

| Анализ применяемого порядка при переоценке дебиторской и кредиторской задолженности, выраженной в иностранной валюте (форма РДВА-6.1) | Вопрос, вариант ответа (да, нет), указания на необходимость дополнительных процедур |

| Проверка правильности определения и отражения в учете курсовых разниц (форма РДВА-6.2) | Контрагент, реквизиты договора, задолженность (валюта, сумма), курс на дату отчетности, задолженность отчетную дату (на дату погашения): по данным организации и по данным аудитора, отклонение |

| Проверка существования, полноты и правильности отражения штрафных санкций (форма РДВА-7) | Вопрос, вариант ответа (да, нет), указания на необходимость дополнительных процедур |

| Проверка начисления процентов покупателю за несвоевременное погашение задолженности (форма РДВА-8.1.1) | Контрагент, реквизиты договора, размер процентной ставки, период для начисления процентов (по данным организации, по данным аудитора, отклонения), сумма начисленных процентов (по данным организации, по данным аудитора, отклонения) |

| Проверка правильности предъявления поставщиками процентов по договору коммерческого кредитования (форма РДВА-8.1.2) | Контрагент, реквизиты договора, размер процентной ставки, период для начисления процентов (по расчету поставщика, по данным аудитора, отклонения), сумма процентов, предъявленных поставщиком (по данным организации, по данным аудитора, отклонения) |

| Проверка операций с взаимозависимыми лицами (форма РДВА-9) | По данным организации (дата, содержание операции, сумма в рублях), по данным внутреннего аудитора (документ, дата, контрагент, содержание операции, сумма в рублях), примечание аудитора (отклонение, своевременность отражения) |

| Обобщающая таблица выявленных нарушений в ходе внутреннего аудита дебиторской и кредиторской задолженности (форма РДВА-10) | Виды выявленных нарушений, ссылка на рабочий документ, нормативные документы, которые нарушены, комментарии внутреннего аудитора. Документ должен содержать выводы и рекомендации |

Разработанный формат рабочих документов внутреннего аудитора для проверки дебиторской и кредиторской задолженности, аккумулирующий сведения об условиях функционирования, обязательных и дополнительных аудиторских процедурах, который последовательно отражает порядок действий аудитора с начала планирования до формирования заключительного отчета, способствует совершенствованию процесса организации и проведения аудиторских процедур, формированию объективных выводов, а также сокращению трудозатрат на осуществление проверки.

Применение разработанных рабочих документов внутреннего аудитора не только повысит достоверность информации о дебиторской и кредиторской задолженности в учетной системе организации, но и позволит оптимизировать процесс проверки, повысить его эффективность и обеспечить руководство организации объективной и качественной информацией, необходимой для принятия оперативных управленческих решений.

Список литературы

1. Макаренко, С.А. Построение модели внутреннего контроля дебиторской и кредиторской задолженности в организациях оптово - розничной торговли / С.А. Макаренко // Политематический сетевой электронный научный журнал КубГАУ [Электронный ресурс]. - Краснодар: КубГАУ, 2011. - №72 (08). - Режим доступа: http://ej.kubagro.ru/2011/08/pdf/10.pdf.

2. Макаренко, С.А. Техника и технология аудита дебиторской задолженности в организациях оптовой торговли / М.Ф. Сафонова, С.А. Макаренко // Международный бухгалтерский учет. - 2012. - № 7 (205) февраль. - С. 26-38.

3. Макаренко, С.А. Сущность и принципы организации внутреннего контроля в организациях оптово-розничной торговли / С.А. Макаренко // Международный бухгалтерский учет. - 2012. - № 46 (244) декабрь.- С. 37-50.

4. Практический аудит: учебное пособие / М.Ф. Сафонова, С.И. Жминько. - Ростов н/Д: Феникс, 2011.

5. Швырева О.И. Корректировка дебиторской и кредиторской задолженности с учетом инфляции в пояснениях к бухгалтерской отчетности / О.И. Швырева, И.Н. Калинина / Экономический анализ: теория и практика.- 2007.- № 11.- С.45 - 49.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ