всё о финансовом анализе

+7(902) 40-84-700

Совет директоров и дивидендная политика в российских компаниях с прямым государственным участием

Амбарднишвили Т.Г.,

младший сотрудник,

The Boston Consulting Group

125047, Россия, Москва «Дукат Плейс III»,

ул. Гашека, д.6

Березинец И.В.,

кандидат физико-математических наук,

доцент кафедры финансов и учета

Высшей школы менеджмента СПбГУ:

199004, Россия, Санкт-Петербург,

Волховский пер., д.3

Ильина Ю.Б.,

кандидат экономических наук,

доцент кафедры финансов и учета

Высшей школы менеджмента СПбГУ:

199004, Россия, Санкт-Петербург,

Волховский пер., д.3

Смирнов М.В.,

кандидат экономических наук,

старший преподаватель кафедры финансов и учета

Высшей школы менеджмента СПбГУ:

199004, Россия, Санкт-Петербург,

Волховский пер., д. 3

Корпоративные финансы

№1 2017

Аннотация. В данной статье авторы отвечают на вопрос о том, каким образом в российских компаниях, имеющих такого специфического собственника, как государство, реализуются предпочтения акционеров относительно выплаты дивидендов и какие факторы определяют дивидендную политику этих компаний. Ключевой орган корпоративного управления, совет директоров, является проводником интересов собственников и выступает посредником между акционерами и менеджментом компании. В работе проведен эмпирический анализ взаимосвязи между характеристиками советов директоров и дивидендной политикой российских компаний с прямым государственным участием. Выборка исследования состоит из 633 российских открытых акционерных обществ с государственным участием, которые были включены в реестр «Росимущества» и вели свою деятельность в 2009-2012 гг., в период, который характеризовался незавершенностью процессов изменений в корпоративном управлении принадлежащих государству компаний, в том числе в сфере их дивидендной политики и формирования совета директоров. Авторы проверяли наличие свидетельств в пользу «результативной» модели дивидендных выплат. По итогам проведенного исследования выявлена прямая взаимосвязь между коэффициентом дивидендных выплат по обыкновенным акциям и долей независимых директоров, долей профессиональных поверенных в совете и обратная взаимосвязь с долей исполнительных директоров. В то же время не было выявлено взаимосвязи между коэффициентом дивидендных выплат по обыкновенным акциям и размером совета директоров и долей представителей государства в совете директоров.

Введение

Согласно последним оценкам (данные Федеральной антимонопольной службы - ФАС [Мереминская, 2016]) доля государства и госкомпаний в создаваемом ВВП в России существенно выросла по сравнению с серединой 2000-х гг. и составляет порядка 70%. Этот факт служит аргументом в обосновании актуальности выявления трендов и закономерностей поведения компаний, принадлежащих государству, в том числе в отношении политики распределения прибыли. В данной статье проводится анализ дивидендной политики российских акционерных обществ (АО) с прямым государственным участием. Кроме общих тенденций анализируется дивидендная политика тех компаний, доля государства в капитале которых не превосходит 50%, и компаний с долей собственности государства больше 50%.

Решения о дивидендных выплатах занимают одно из ключевых мест среди широкого спектра принимаемых в компаниях решений в области корпоративных финансов и корпоративного управления. С одной стороны, дивиденды представляют собой одну из форм, в которой акционеры компании получают доход от участия в ее капитале. С другой стороны, принятие решений о выплате дивидендов взаимосвязано с инвестиционными решениями компании. Свободный денежный поток, остающийся в распоряжении компании после осуществления необходимых выплат кредиторам, разделяется между следующими направлениями его использования - распределением средств акционерам и инвестиционными проектами.

Анализ закономерностей и возможных детерминант дивидендных решений компаний является одной из важных тем в исследованиях по корпоративным финансам. Своеобразными «реперными точками» для исследований по данной проблематике можно назвать статьи Линтнера [Lintner, 1956] и Модильяни и Миллера [Miller, Modigliani, 1961]. Линтнер установил, что менеджмент (американских) компаний «консервативно» подходит к дивидендным выплатам - топ-менеджеры ожидают, что акционеры будут скорее негативно воспринимать снижение величины дивидендных выплат и, как следствие, склонны лишь постепенно увеличивать дивиденды в ответ на рост чистой прибыли компании. Концептуальный подход Модильяни и Миллера основан на иррелевантности дивидендов, а именно - дивидендная политика компании не влияет на ценность компании для акционеров. Согласно концепции Модильяни и Миллера ценность связана лишь со способностью компании создавать денежные потоки при учтенных соответствующим образом рисках. Тем самым предполагалось, что в базовом случае выплачиваемые дивиденды представляют собой денежные средства, которые остаются в ее распоряжении после финансирования признанных привлекательными (необходимыми) инвестиционных проектов. Данный подход имеет целый ряд ограничений. Например, ограничение, связанное с агентской проблемой, состоит в том, что в современных компаниях в связи с отделением собственности от контроля дивидендная и инвестиционная политика становятся для акционеров инструментами мониторинга менеджмента, поскольку решения о выплате дивидендов и инвестировании влияют на величину денежного потока, остающегося в распоряжении менеджмента.

Еще в одной классической работе [Easterbrook, 1984], сфокусированной на агентской проблематике, дивидендные платежи рассматривались как ограничитель потенциально оппортунистического или ошибочного поведения топ-менеджмента при принятии инвестиционных решений. Выплата дивидендов и, как следствие, необходимость привлекать дополнительный капитал для финансирования инвестиционных проектов означали бы дополнительные агентские издержки по мониторингу действий менеджмента. Автором предложен подход, учитывающий стадию жизненного цикла компании и ее инвестиционные перспективы. Отсюда следует, что оценки акционерами перспектив направления свободного денежного потока (free cash flow - FCF) на инвестиции (т.е. на создание потенциала будущих доходов) должны различаться для компаний, находящихся на различных этапах жизненного цикла и имеющих разный инвестиционный потенциал. Среди многих исследований, учитывающих данную проблематику, можно отметить [Lang, Litzenberger, 1989; Fama, French, 2001; Grullon et al., 2002; DeAngelo et al, 2006; Denis, Osobov, 2008].

В рамках агентского подхода заметным направлением анализа решений о распределении FCF стало изучение влияния механизмов корпоративного управления на дивидендную политику как на институциональном уровне, т.е. законодательства и регулирующих институтов, так и на уровне компаний. Так, в [La Porta et al., 2000] были предложены две базовые объясняющие модели дивидендных выплат - «результативная» (outcome) и «замещающая» (substitute). В первом случае выплата дивидендов (и рост доли выплачиваемых дивидендов) рассматривалась как результат реализации возможности акционеров (прежде всего миноритарных) использовать инструменты корпоративного управления, чтобы осуществлять давление на менеджмент [Полугодина, Репин, 2009]. Речь идет о влиянии акционеров на решения о распределении более высокой доли FCF на выплату дивидендов1. В случае «замещающей» модели уже сама компания, например, в условиях неблагоприятной для потенциальных инвесторов внешней среды стремится привлекать капитал, сигнализируя рынку о своей привлекательности сравнительно высокими дивидендами и создавая таким образом соответствующую репутацию.

1 Отметим, что такой подход позволяет учитывать и поведение акционеров (прежде всего аутсайдеров, но не только) в отношении компаний со значительными инвестиционными перспективами при принятии решений о распределении FCF. Возможности эффективного мониторинга топ-менеджмента в рамках процедур корпоративного управления и благоприятного правового режима в целом дают стимулы принимать решения в пользу извлечения будущих доходов (благодаря инвестициям, направляемым из FCF), по сравнению с немедленным извлечением прибыли из компании (дивидендов, выплачиваемых из полученного FCF).

Сказанное, безусловно, зависит от институциональной специфики - как среды, в которой функционируют компании, так и механизмов корпоративного управления. Классические подходы в сфере корпоративного управления имплицитно предполагали рассмотрение компаний с распыленной собственностью, доминированием в структуре акционерного капитала институциональных инвесторов. Как известно (см., напр., работы Р. Ла Порта и др.), за пределами США и других стран, для которых характерна так называемая англо-американская «рыночная» модель корпоративного управления, широко распространено инсайдерское владение компаниями с присутствием крупных акционеров-блокхолдеров (семейств, государств, финансовых компаний). Проблематика анализа возможных детерминант дивидендной политики компаний в условиях специфики проявления агентской проблемы в различных моделях корпоративного управления приобретает дополнительное измерение [Gugler, 2003; Michaely, Roberts, 2012].

Ряд эмпирических исследований посвящен различным аспектам дивидендной политики российских компаний [Алексеева и др., 2011а, 2011b; Анкудинов, Лебедев, 2016; Пирогов, Кравчук, 2011; Полугодина, Репин, 2009]. Значительное число работ исследуют совет директоров (СД) как один из ключевых внутрифирменных механизмов корпоративного управления, взаимосвязь его характеристик с результатами деятельности российских публичных компаний [Бере-зинец, Ильина, Черкасская, 2013; Родионов, 2013; Iwasaki, 2008; Stepanova, Tereshchenko, 2016]. Именно СД представляет рекомендации высшему органу управления - общему собранию акционеров - по принятию решения о выплатах дивидендов. Поскольку в подавляющем большинстве случаев собрание акционеров принимает решение, рекомендованное СД, кроме того, согласно законодательству не может увеличить, а может только уменьшить размер дивидендов, рекомендованный СД, можно сделать вывод, что именно СД является ключевым стейкхолдером компании, принимающим решение о распределении ее прибыли. Таким образом, важным является исследование того, каким образом структура и композиция СД связаны с принятием решений в компании о выплате дивидендов.

Цель данной статьи - анализ дивидендной политики российских компаний с прямым государственным участием во взаимосвязи с характеристиками СД. Авторы изучают эту проблему на выборке компаний с прямым государственным участием, в которых структура, состав, деятельность СД имеют свою специфику (подробнее о СД в компаниях с государственным участием см., напр.: [Березинец и др., 2016]). Авторами проверяется наличие свидетельств в пользу «результативной» модели дивидендных выплат. Выбранный для анализа период 2009-2012 гг. характеризовался незавершенностью процессов изменений в корпоративном управлении принадлежащих государству компаний, в том числе в сфере их дивидендной политики и формирования СД.

Компании с государственным участием в России: специфика дивидендной политики и формирования совета директоров

Дивидендная политика компании, представляющая собой комплексное решение о том, какую часть прибыли выплачивать акционерам, а какую реинвестировать в активы, включает следующие ключевые решения: какая часть прибыли в среднем должна быть выплачена за определенный период; как часто должны производиться дивидендные выплаты; по какому принципу должен определяться размер данных выплат в каждом периоде; в какой форме выплачиваются дивиденды - в денежной, акциями или посредством выкупа акций; должна ли компания стремиться поддерживать тренд растущих со временем дивидендных выплат [Бригхем, Гапенски, 1997; Brigham, Ehrhardt, 2014].

Формирование дивидендной политики российских компаний с государственным участием отличается от политики, которую проводят АО, принадлежащие частным инвесторам. Государство, являясь специфическим акционером, воздействует на дивидендную политику не только с позиции собственника, но и как регулятор, имея возможность накладывать на компании определенные ограничения и правила, что не во власти других категорий акционеров. Так, в 2005 г. государство рекомендовало компаниям с государственным участием направлять на выплату дивидендов 25% чистой прибыли по РСБУ, но во время кризиса 2008-2009 гг. разрешило отступить от этой рекомендации. Таким образом, в период проведенного нами исследования данное требование, хотя и озвученное, оставалось, по сути, неформальным, предметом переговоров заинтересованных сторон и лоббистских усилий. При этом развитие процедур корпоративного управления привело к тому, что к 2011 г. во многих компаниях уже сформировалась дивидендная политика, и они были сами в состоянии определять справедливый размер дивидендов [Товкайло, 2011].

Начиная с 2012 г. уже на основании Распоряжения Правительства Российской Федерации от 12 ноября 2012 г. № 2083-р АО, доля собственности которых находится в государственном владении, были обязаны направлять на выплату дивидендов не менее 25% чистой прибыли по РСБУ без учета доходов от переоценки финансовых вложений, если иное не предусмотрено другими актами Правительства. Следует отметить тот факт, что оговорка данного Распоряжения «иное не предусмотрено другими актами Правительства» сыграла свою роль: например, решением Правительства часть крупных компаний с государственным участием по итогам 2012 финансового года были освобождены от обязательства выплаты дивидендов в размере 25% чистой прибыли. В данный список попали такие АО с государственным участием, как ОАО «РЖД», ОАО «Первый канал», государственная корпорация по космической деятельности «Роскосмос» и некоторые другие компании [Титов, 2013]. В свою очередь в работе [Дергунова, 2013] отмечается, что 95% компаний удовлетворили общее требование Правительства и выплатили 25% и более чистой прибыли на дивиденды.

Впоследствии правительство пошло дальше в ужесточении требований к дивидендной политике компаний с государственным участием. В сентябре 2013 г. министр финансов Российской Федерации А. Силуанов выступил с инициативой рассчитывать минимальную долю чистой прибыли, направляемую АО с государственным участием на выплату дивидендов, на основании консолидированной отчетности по МСФО. Переход на выплату дивидендов по МСФО должен был существенным образом сказаться на многих крупных группах компаний, так как данные стандарты отчетности подразумевают, например, учет прибыли дочерних компаний в прибыли материнской компании, тем самым увеличивая подлежащую выплате в виде дивидендов сумму. В 2016 г. На фоне экономического кризиса Минфином Российской Федерации было внесено предложение обязать АО с участием государства направлять не менее 50% чистой прибыли по МСФО на выплату дивидендов (причем без возможности снижать эту долю в силу реализации своих инвестиционных программ).

В АО со значительным прямым государственным участием размер дивидендов и так определяется государством через значительное присутствие его представителей в составах СД, которые, собственно, и определяют максимально возможный рекомендованный размер выплачиваемых на акцию дивидендов. Иная ситуация де-факто может складываться в компаниях с незначительным прямым участием Росимущества в акционерном капитале.

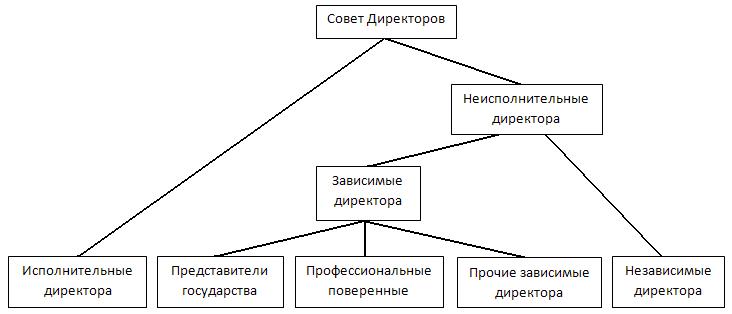

Структура СД российских АО с госучастием обладает специфическими чертами. Все члены СД подразделяются на исполнительных (инсайдеров), занимающих управленческие должности в компании, и неисполнительных (рис. 1). Неисполнительные члены СД делятся на зависимых и независимых директоров. При этом зависимые директора подразделяются на представителей государства, т.е. лиц, состоящих на государственной службе (но не являющихся профессиональными поверенными), профессиональных поверенных и прочих зависимых директоров, различным образом аффилированных с компанией [Березинец и др., 2016].

Рисунок 1. Структура советов директоров российских акционерных обществ с государственным участием

Независимые директора и профессиональные поверенные отбираются в состав СД компаний с государственным участием Росимуществом. Отбор профессиональных директоров проводится Комиссией по отбору профессиональных директоров, в чьи компетенции входят как оценка целесообразности включения в СД компании профессиональных поверенных и независимых директоров, так и принятие решений по отбору данных лиц в СД среди подавших заявки кандидатов и по исключению их из соответствующих СД (приказ Федерального агентства по управлению государственным имуществом (Росимущество) от 7 ноября 2012 г. № 250 «Об организации деятельности по отбору профессиональных директоров»). В период исследования Комиссия по отбору профессиональных директоров формировалась из представителей Роси-мущества, Министерства экономического развития РФ, Российского института директоров, Ассоциации независимых директоров и других структур. Отбор кандидатов производился в том случае, если на заседании Комиссии присутствовали не менее половины ее членов и кандидаты удовлетворяли определенным критериям [Росимущество, 2014]. Практика избрания в СД российских АО с государственным участием лиц, не являющихся прямыми представителями государства, стартовала с 2008 г. Одновременно с этим в СД российских АО с государственным участием стало расти число независимых директоров и профессиональных поверенных [Филатов, 2009]. По состоянию на декабрь 2013 г. СД российских государственных компаний, входящих в список «стратегических предприятий», насчитывали 78% профессиональных директоров [Семерикова, 2013].

Профессиональные поверенные не являются государственными служащими, однако представляют интересы государства. По законодательно установленному перечню вопросов они отдают свои голоса на основании директивы, выданной им государственным органом. В данный список, в частности, включается вопрос о выдаче рекомендации общему собранию акционеров в отношении размера дивидендов по акциям и порядке их выплаты. Подробный перечень директивных вопросов, по которым профессиональные поверенные обязаны получить директиву от государства, указан в приказе Росимущества от 7 ноября 2012 г. № 250. По вопросам, связанным с операционной деятельностью компании, профессиональные поверенные имеют право действовать по своему усмотрению (аналогично независимым директорам) [Филатов, 2011]. При этом председатели СД, в которых присутствуют профессиональные поверенные, имеют право обязать последних получить от государства директиву для голосования [Беликов и др., 2013].

Исследование, проведенное на выборке из 319 профессиональных поверенных российских компаний с государственным участием, показало, что сами представители государства в СД подобных АО в целом положительно относились к факту голосования от имени государства на основании получаемых ими от соответствующих государственных органов директив [Беликов и др., 2013]. Формально лишь 9% опрошенных профессиональных поверенных выступили против использования государственных директив при голосовании, т.е. фактически за принятие решений, абсолютно независимых от государства. Более 70% респондентов считали голосование по директивам необходимым для учета позиции государства и защиты его имущественных интересов. При этом статус профессионального поверенного не отменял фидуциарных обязанностей директора: действовать добросовестно и разумно в интересах всех акционеров, повышая стоимость акционерного капитала в долгосрочной перспективе (приказ Росимущества от 21 ноября 2013 г. № 357 «Об утверждении Методических рекомендаций по организации работы Совета директоров в акционерном обществе»). Это означает, что даже если в краткосрочном аспекте решения СД могут не учитывать интересы отдельных групп инвесторов или не совпадать с заявленными интересами отдельных стейкхолдеров, то в долгосрочной перспективе государство может получать выгоду за счет повышения ценности активов и роста бизнеса. Таким образом, линия на замену в СД российских АО с прямым государственным участием государственных чиновников на профессиональных поверенных, в принципе, могла служить шагом к повышению эффективности работы СД, совершенствованию системы корпоративного управления в целом, при этом без потери влияния государства. Для того чтобы детально разобраться во взаимосвязи изменений, происходящих в СД и дивидендной политике российских компаний с государственным участием, мы проанализировали кейсы четырех различных компаний. Далее представлен один из таких кейсов, который, с нашей точки зрения, наиболее наглядно демонстрирует исследуемую взаимосвязь.

Мини-кейс компании ОАО «Нижневартовскнефтегеофизика»

ОАО «ННГФ» является российской компанией с государственным участием, выполняющей работы в области разведки и эксплуатации нефтяных и газовых месторождений [ОАО «Нижневартовскнефтегео-физика», 2014]. Компания выпустила как обыкновенные, так и привилегированные акции. По состоянию на апрель 2014 г. доля Российской Федерации в обыкновенных акциях компании составляла 50,67%.

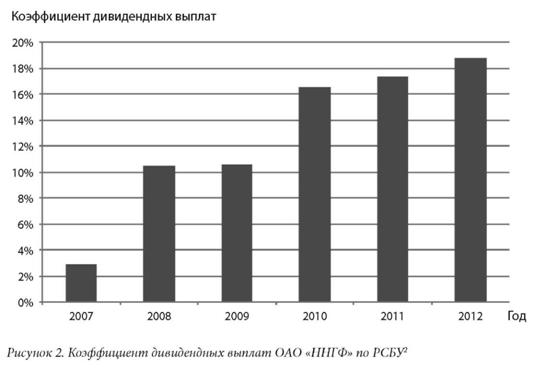

Коэффициент дивидендных выплат (КДВ) по обыкновенным акциям общества демонстрировал стабильный рост в течение всего исследуемого периода (рис. 2). В ряде случаев компания объявляла о начислении больших дивидендных выплат по акциям общества, однако выплачивала только от 51 до 93% объявленных дивидендов, объясняя это наличием иных потребностей компании в использовании чистой прибыли.

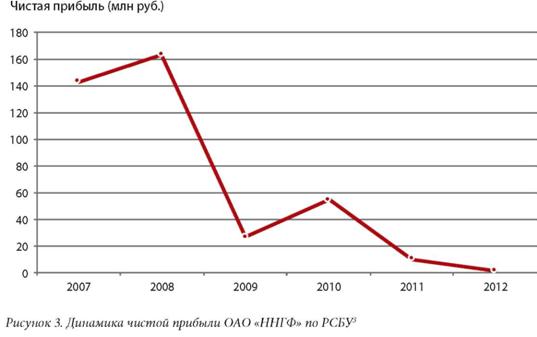

Чистая прибыль компании имела тенденцию к снижению в течение всего рассматриваемого периода (рис. 3). Тем не менее, это не мешало компании выплачивать в виде дивидендов по обыкновенным акциям все большую долю чистой прибыли.

2 Рисунок построен по данным годовых отчетов компании ОАО «ННГФ» (источники информации - база данных СПАРК, официальный сайт компании).

3 Рисунок построен по данным ОАО «ННГФ» (источник информации - база данных СПАРК).

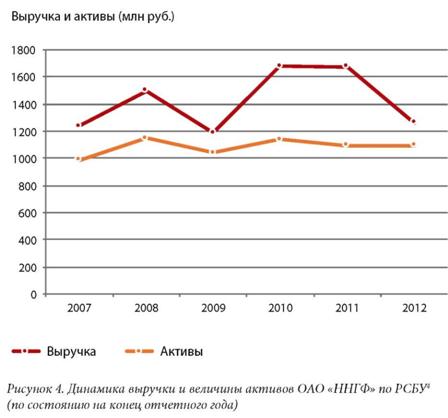

При этом и выручка, и активы компании (рис. 4) сохранялись на относительно стабильном уровне и не демонстрировали резких колебаний в рассматриваемом периоде.

4 Рисунок построен по данным ОАО «ННГФ» (источник информации - база данных СПАРК).

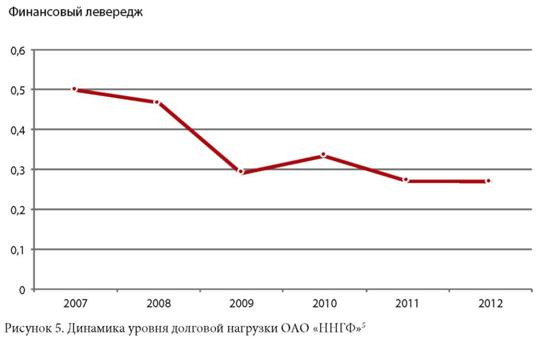

Уровень долговой нагрузки (финансовый левередж) компании был довольно низким - заемный капитал не превышал величины собственных средств и в то же время имел тенденцию к снижению в течение всего рассматриваемого периода (рис. 5).

5 Рисунок построен по данным ОАО «ННГФ» (источник информации – база данных СПАРК).

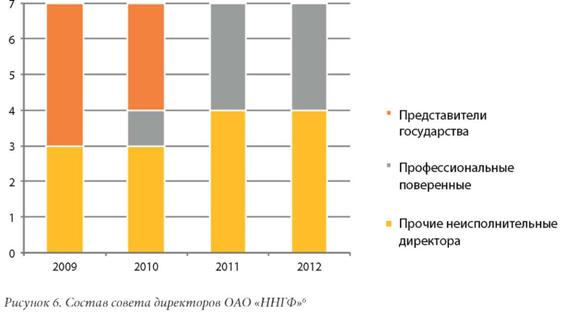

В 2010 г. в СД, в состав которого ранее входили исключительно представители государства и прочие лица, связанные с компанией, были внесены изменения: сокращено число прямых представителей государства и введен профессиональный поверенный С.М. Стефаненко. В 2011 г. все остальные представители государства также покинули СД и были заменены на профессиональных поверенных (рис. 6).

Члены совета директоров

6 Рисунок построен по данным из годовых и квартальных отчетов ОАО «ННГФ».

Таким образом, произошли изменения в СД, и наметилась тенденция приближения размера дивидендов, выплачиваемых в соответствии с решениями СД, к нормативному значению КДВ для компаний с государственным участием. Рост доли чистой прибыли, направляемой на выплату дивидендов, и увеличение доли профессиональных поверенных в СД в компании происходили одновременно.

На примере ОАО «Нижневартовскнефтегеофизика» было рассмотрено изменение ряда финансовых показателей деятельности компании, включая КДВ, сопровождаемое изменениями в составе СД. Целью авторов этой статьи является выявление общей закономерности таких взаимосвязей, свойственной российским компаниям с государственным участием. Перейдем к эмпирическому исследованию взаимосвязи между дивидендной политикой и характеристиками СД данных компаний.

Эмпирическое исследование

Формирование выборки

Выборка исследования состояла из АО, включенных в Реестр предприятий, среди акционеров которых было государство. Период наблюдения включал четыре года: с 2009 по 2012 г.

Для формирования выборки исследования был использован сайт Росимущества. Первоначальная выборка состояла из 2172 АО с государственным участием. Из данного списка затем были отобраны только открытые АО, отвечающие следующим критериям: в компании сформирован СД, компания получала чистую прибыль по итогам каждого года, дивиденды выплачивались ежегодно и только в денежной форме. Как известно, устав общества и (или) Положение о дивидендной политике компании предусматривают наличие таких показателей, как форма выплат (как правило, денежная) и минимальный размер КДВ, т.е. доля прибыли, направляемая на выплату дивидендов. Имея в виду, что прописывание жестких норм по выплате дивидендов создает определенные ограничения для компании при реализации политики распределения прибыли, компании предпочитают оставлять за собой определенную степень свободы и не устанавливать строгих ограничений. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» предусматривает значительную свободу компании при определении дивидендной политики, устанавливая лишь ограничения на выплату дивидендов, связанные с выполнением компанией иных обязательств (например, завершение выкупа акций)7.

7 Федеральный закон «Об акционерных обществах». Глава V. Дивиденды общества.

Таблица 1. Группировка отраслей по кодам

| Отрасль | Коды ОКВЭД |

Процент компаний отрасли в выборке (%) |

| Сельское хозяйство | 01, 02, 05 | 9 |

| Добыча полезных ископаемых | 10-14 | 1 |

| Обрабатывающие производства | 15-37 | 29 |

| Производство и распределение электроэнергии, газа и воды | 40, 41 | 2 |

| Строительство | 45 | 5 |

| Телекоммуникации | 64 | 1 |

| Обеспечение безопасности | 75 | 2 |

| Услуги | 55, 65-74, 76-99 | 35 |

| Транспорт | 60-63 | 12 |

| Торговля | 50-52 | 4 |

Так, ПАО «Газпром» обязуется выплачивать дивиденды только в денежной форме, однако не определяет частоту выплат, указывая лишь, что «дивиденды выплачиваются в срок, установленный решением общего собрания акционеров общества, который не может заканчиваться позднее окончания года, в котором было принято указанное решение» [Газпром, б/г]. В Положении о дивидендной политике АК «Алроса» указана минимальная доля чистой прибыли, рассчитанной по МСФО, направляемая на выплату дивидендов, на уровне 35%. В Положении также указано, что «дивиденды могут выплачиваться по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года при наличии соответствующего решения общего собрания акционеров компании», т.е. компания предусматривает возможность выплаты промежуточных дивидендов. При этом АК «Алроса» не устанавливает ограничений на сроки и форму выплат дивидендов, указывая, что эти элементы дивидендной политики регулируются решением общего собрания акционеров [Алроса, 2011].

Используемые авторами критерии отбора компаний выборки позволили сфокусироваться исключительно на исследуемой части дивидендной политики, а именно на доле чистой прибыли, направляемой на выплату дивидендов по обыкновенным акциям.

Первоначальная панель содержала 1490 наблюдений, однако по ряду компаний годовые и квартальные отчеты оказались недоступны, поэтому такие наблюдения были исключены из панели. Затем из выборки были исключены компании, которые имели чистый убыток по итогам отчетного года (это приводило к отрицательному значению КДВ в случае, если дивиденды выплачивались из ранее созданных резервов), а также те компании, у которых были слишком высокие значения КДВ (больше 1) и финансового левереджа. В итоге осталось 1226 наблюдений. Вся указанная совокупность наблюдений в дальнейшем была разбита на две группы: компании, в которых государство владело 50% обыкновенных акций и более (подвыборка 1; 687 наблюдений), и компании, в которых государство владело менее 50% обыкновенных акций (подвыборка 2; 539 наблюдений). Для сбора информации о СД компании, результатах ее финансово-хозяйственной деятельности, структуре собственности, величине выплачиваемых дивидендов и других данных об эмитентах использовались квартальные и годовые отчеты АО, найденные в электронной базе данных СПАРК.

Классификация компаний по отраслям, в которых они вели свою деятельность, производилась согласно ОК 029-2001. Распределение компаний выборки по отраслям было произведено на основании группировки (табл. 1) в соответствии с присвоенным каждой организации кодом ОКВЭД.

В соответствии с выбранной классификацией большая часть компаний относится к сфере услуг, обрабатывающим отраслям и сфере транспорта.

Методология

Проведенное нами исследование базировалось на следующей регрессионной модели:

divit = β0 + β1Boardit + β2Baseit + uit (1)

i= 1,...,n; t = 1,...,Т

В качестве зависимой переменной был выбран divit ... i = 1,...,n; t = 1,...,Т - КДВ по обыкновенным акциям. В уравнении (1) использованы следующие обозначения: Boardit. - вектор переменных (размерности (m*1)), характеризующих СД компании; Baseit - вектор переменных (размерности (r*1)), характеризующих показатели финансово-экономического состояния компании, uit - случайные величины, β0 - неизвестная скалярная величина, β1, β2 - векторы неизвестных коэффициентов размерности (1*m) и (1*r) соответственно. Описание переменных модели приведено в таблице 2.

Таблица 2. Описание переменных, используемых в регрессионном анализе

| Зависимая переменная | |

| div | Коэффициент дивидендных выплат по обыкновенным акциям компании. Значения переменной вычислялись как отношение величины дивидендных выплат по обыкновенным акциям к чистой прибыли за период |

| Переменные, входящие в вектор Board | |

| board | Размер СД |

| indep | Доля независимых директоров в СД |

| pover | Доля профессиональных поверенных в СД |

| exec | Доля исполнительных директоров в СД |

| govdir | Доля представителей государства (не являющихся профессиональными поверенными) в СД |

| chairsha | Доля обыкновенных акций компании, принадлежащих председателю СД |

| boardsha | Доля обыкновенных акций компании, принадлежащих членам СД (без доли председателя СД) |

| chair | Бинарная переменная, равная «1», если председатель СД мужчина, «0» - если женщина |

| women | Доля женщин в СД |

| Переменные, входящие в вектор Base | |

| size | Размер компании - переменная, измеряемая как натуральный логарифм балансовой стоимости активов компании на конец отчетного периода |

| leverage | Финансовый левередж компании - переменная, характеризующая структуру капитала компании. Значения переменной измерялись как отношение суммы краткосрочного и долгосрочного долга к величине собственного капитала на конец отчетного периода |

| age | Возраст компании - переменная, характеризующая степень зрелости компании, рассчитывалась как число лет, прошедших с момента регистрации АО, до момента времени t |

| roa | Рентабельность активов компании - переменная, характеризующая прибыльность компании. Значения переменной рассчитывались как отношение чистой прибыли за период к балансовой стоимости активов на конец отчетного периода |

| state | Доля обыкновенных акций компании, напрямую принадлежащих государству |

| industry dummies | Совокупность бинарных переменных, характеризующих принадлежность компании к одной из выделенных отраслей (см. табл. 1). Отраслевая переменная, отвечающая за принадлежность компании к индустрии «Обрабатывающее производство», была использована в качестве базовой |

Таблица 3. Описательная статистика переменных

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

|

Вся выборка (1226 наблюдений) |

Выборка компаний, в которых государство владело напрямую 50% и более обыкновенных акций - подвыборка 1 (687 наблюдений) |

Выборка компаний, в которых государство владело напрямую менее 50% обыкновенных акций - подвыборка 2 (539 наблюдений) |

||||||||||

| Выборочное среднее | Выборочное станд. отклон. | Мин | Макс. | Выборочное среднее | Выборочное станд. отклон. | Мин | Макс. | Выборочное среднее | Выборочное станд. отклон. | Мин | Макс. | |

| div | 0,126 | 0,164 | 0 | 0,982 | 0,136 | 0,154 | 0 | 0,953 | 0,114 | 0,176 | 0 | 0,982 |

| board (чел.) | 6 | 2 | 5 | 15 | 6 | 2 | 5 | 15 | 6 | 2 | 5 | 14 |

| exec | 0,127 | 0,167 | 0 | 1 | 0,076 | 0,118 | 0 | 1 | 0,192 | 0,195 | 0 | 1 |

| indep | 0,034 | 0,101 | 0 | 0,857 | 0,046 | 0,106 | 0 | 0,600 | 0,018 | 0,092 | 0 | 0,857 |

| govdir | 0,484 | 0,349 | 0 | 1 | 0,653 | 0,309 | 0 | 1 | 0,268 | 0,268 | 0 | 1 |

| pover | 0,034 | 0,099 | 0 | 0,667 | 0,056 | 0,123 | 0 | 0,667 | 0,005 | 0,038 | 0 | 0,429 |

| chairsha (%) | 0,455 | 3,183 | 0 | 35,430 | 0,091 | 1,389 | 0 | 24,400 | 0,921 | 4,498 | 0 | 35,430 |

| boardsha (%) | 1,614 | 7,109 | 0 | 69,320 | 0,381 | 2,966 | 0 | 36,150 | 3,186 | 9,971 | 0 | 69,320 |

| women | 0,244 | 0,245 | 0 | 1 | 0,293 | 0,258 | 0 | 1 | 0,181 | 0,211 | 0 | 1 |

| size | 19,649 | 2,681 | 11,670 | 29,937 | 18,999 | 2,775 | 11,670 | 29,097 | 20,477 | 2,308 | 12,221 | 29,937 |

| leverage | 1,599 | 3,521 | 0 | 43,257 | 1,234 | 2,843 | 0 | 32,930 | 2,064 | 4,186 | 0 | 43,257 |

| age (лет) | 15,626 | 4,241 | 1 | 22 | 15,255 | 4,362 | 1 | 22 | 16,100 | 4,036 | 1 | 21 |

| roa | 0,058 | 0,083 | 6*10-6 | 0,977 | 0,060 | 0,089 | 9*10-6 | 0,977 | 0,055 | 0,075 | 6*10-6 | 0,618 |

| state (%) | 59,321 | 43,425 | 5*10-9 | 100 | 95,853 | 12,727 | 50,600 | 100 | 12,758 | 14,520 | 5*10-9 | 49,500 |

Показатель коэффициента дивидендных выплат

Среднее значение КДВ за исследуемый период равнялось 12,6%, т.е. в среднем в период исследования компании выборки направляли на выплату дивидендов по обыкновенным акциям 12,6% полученной чистой прибыли за год. Минимальное значение КДВ равнялось нулю, что означало полную невыплату дивидендов при наличии чистой прибыли, максимальное - 98,2%. Наибольшие значения КДВ наблюдались у небольших АО, получивших по итогам года низкую чистую прибыль (порядка 100-200 тыс. рублей) и распределявших ее практически полностью в виде дивидендов.

Следует отметить, что среднее значение КДВ (13,6%) в компаниях первой подвыборки превышало аналогичный показатель для второй подвыборки (11,4%). Причем на основании теста о равенстве генеральных средних было установлено, что это различие статистически значимо. Кроме того, изменчивость КДВ (величина выборочного среднеквадратического отклонения) для компаний первой подвыборки меньше, чем для второй, и это также подтверждается статистически.

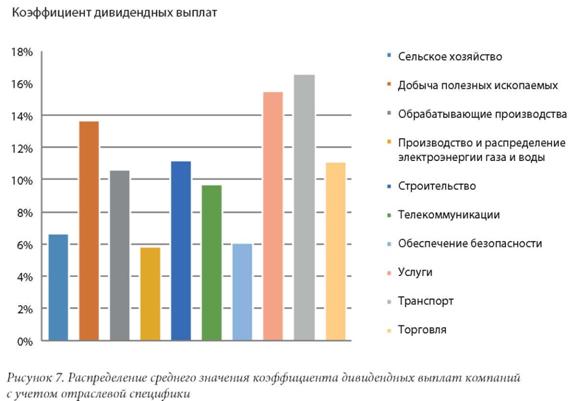

На рисунке 7 показано, как распределилась величина среднего (за период исследования) значения КДВ, выплаченных компаниями указанных отраслей. В среднем наибольшая доля чистой прибыли направлялась на выплату дивидендов в компаниях транспортной отрасли, добычи полезных ископаемых и оказания услуг. Наименьшие значения наблюдались в компаниях таких отраслей, как энергетика, военно-промышленный комплекс и сельское хозяйство, что, возможно, объясняется сравнительно высокой потребностью в реинвестировании чистой прибыли, характерной для данных отраслей.

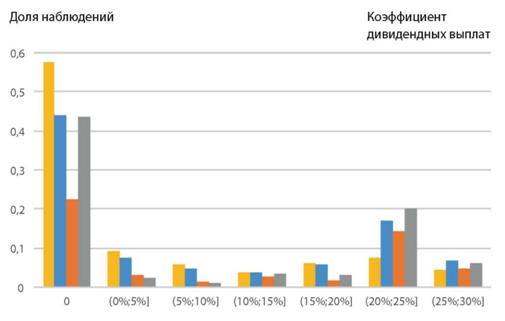

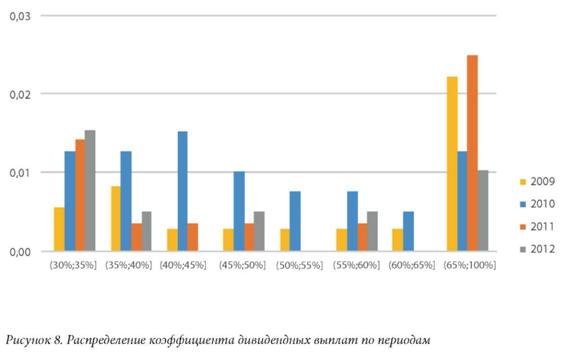

На рисунке 8 представлена диаграмма, на которой по оси Y указана доля наблюдений, по оси Х - средняя для каждого года величина КДВ. Из рисунка следует, что в 2009 г. доля компаний, которые не выплачивали дивиденды, составила 58%. В этом же году только 8% компаний направляли порядка 20-25% чистой прибыли на дивиденды. Такая ситуация является оправданной ввиду того, что в 2009 г. большое число компаний испытывали финансовые затруднения, связанные с влиянием кризиса. В 2010 г. эта ситуация еще сохранялась. А наибольшие значения КДВ наблюдались в 2011 г., в этом же году доля компаний, не выплативших дивиденды, была 40%, и более 25% компаний выборки направили на выплату дивидендов 20-25% чистой прибыли.

Результаты, полученные нами для всей выборки, показали, что за весь период в 50% наблюдений компании не выплачивали дивиденды по обыкновенным акциям, в 10% случаев компании направляли ровно 25% чистой прибыли на выплату дивидендов и лишь в 13% случаев выплачивали в виде дивидендов по обыкновенным акциям более 25% чистой прибыли, полученной за период.

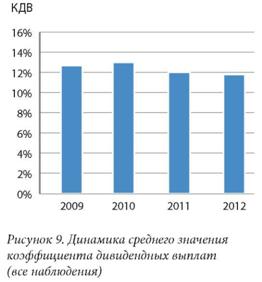

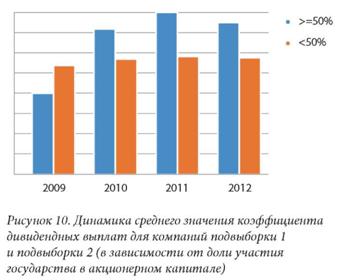

На рисунках 9 и 10 представлена динамика среднего значения КДВ в рассматриваемом периоде.

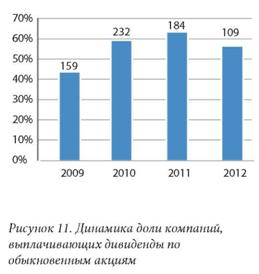

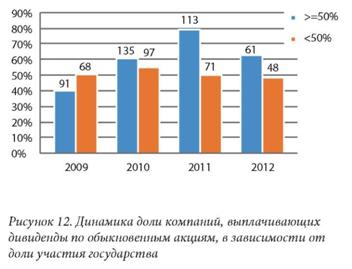

На рисунках 11 и 12 показано, как изменялась средняя доля компаний, выплачивающих дивиденды (как для всей выборки компаний, так и для обеих подвыборок).

Динамика доли компаний, выплачивающих дивиденды

На промежутке с 2009 по 2011 г. имела место тенденция к повышению доли компаний, выплачивающих дивиденды, однако в 2012 г. этот показатель снизился, несмотря на решение Правительства Российской Федерации об обязательной норме выплачиваемых дивидендов. Данный факт свидетельствует о невыполнении обязательств по выплате дивидендов в то время, когда указанная норма выплат носила лишь рекомендательный характер. Анализируя тенденцию изменения этого показателя, можно сделать предположение, что основную долю компаний, выплачивающих дивиденды, составили компании с большей долей государства в капитале.

Структура совета директоров

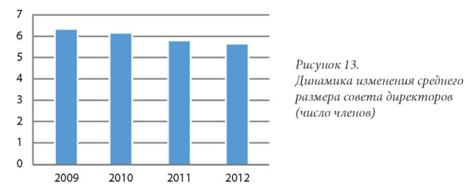

Средний размер СД в компаниях выборки составил шесть человек, причем размер СД, равный пяти членам, был зафиксирован в 57% наблюдений (рис. 13).

График показывает, что вариация среднего размера СД практически отсутствует.

Композиция совета директоров

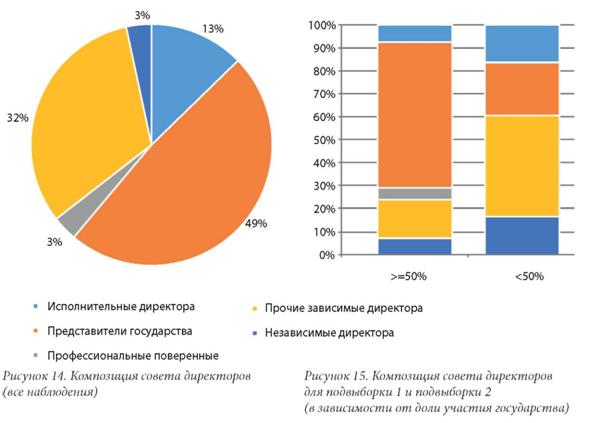

Перейдем к описательной статистике переменных, характеризующих структуру СД российских АО с прямым государственным участием. На рисунках 14 и 15 представлена диаграмма распределения средней доли исполнительных директоров, представителей государства (непрофессиональных поверенных), профессиональных поверенных и независимых директоров в совете как для всей выборки компаний, так и для указанных подвыборок.

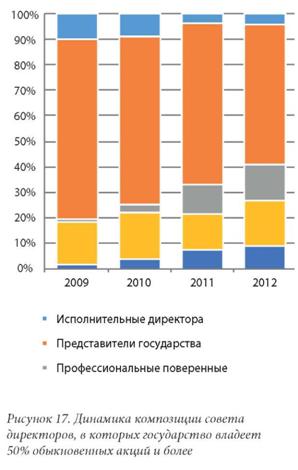

Из диаграмм на рисунке 15 хорошо видно, насколько различается структура СД для подвыборок 1 и 2, в частности, насколько преобладает представительство чиновников в тех компаниях, где государство владеет напрямую 50% и более обыкновенных акций.

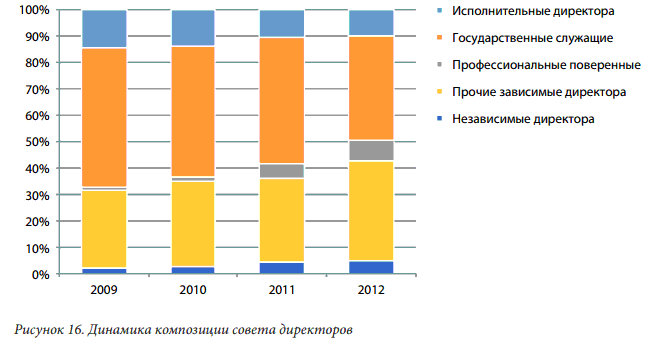

Проследим, как изменялся состав СД всей выборки компаний во времени. В течение рассматриваемого периода, с 2009 по 2012 г., совокупный процент профессиональных поверенных и независимых директоров в СД российских АО с государственным участием вырос с 3 до 14% (рис. 16).

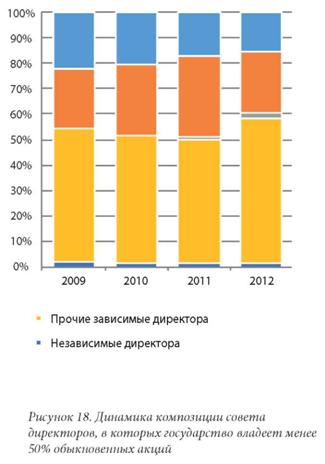

Одновременно с этим происходило снижение доли исполнительных директоров и представителей государства (непрофессиональных поверенных). Так, на конец 2009 г. (см. рис. 16) в СД компаний с государственным участием представители государства (непрофессиональные поверенные) занимали около 55% мест, затем этот показатель постоянно снижался и в 2012 г. составил 40%. При этом росла доля профессиональных поверенных в советах. Указанные факты отразили изменение в законодательстве, касающееся замены представителей государства в СД на профессиональных директоров. Проследим динамику изменения структуры СД в компаниях подвыборок 1 и 2 (рис. 17-18).

Нельзя не отметить тот факт, что в подвыборке 2 (в компаниях с государственным участием, не превосходящим 50%-ной доли собственности) наблюдалось серьезное отличие в композиции СД в сравнении с подвыборкой 1. В этих компаниях в период с 2009 по 2012 г. значительную долю СД составляли исполнительные и прочие зависимые директора. В СД данных компаний практически полностью отсутствовали независимые директора и профессиональные поверенные. Что касается независимых директоров, то данный факт является свидетельством того, что в данных компаниях собственники не проявляют заинтересованности в формировании совета, в котором большую долю позиций занимают директора, обладающие независимым мнением. Вероятно, крупные акционеры более заинтересованы в своих представителях в совете, которые будут проводниками их интересов. Отмечая низкую долю профессиональных поверенных, следует отметить, что, поскольку доля государства в таких компаниях не превышает 50%, к крупным акционерам относятся и другие категории собственников, включая частных инвесторов, для которых наличие профессиональных поверенных в СД не является необходимым.

Концентрация собственности членов СД

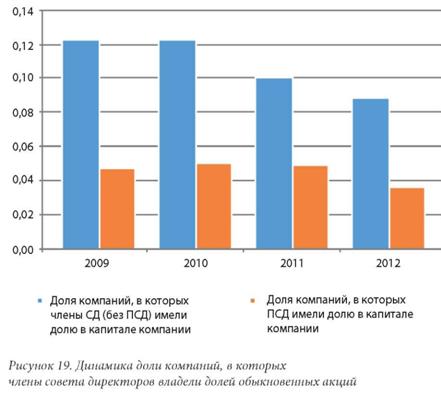

Проведем анализ концентрации собственности, которой владели члены СД компаний выборки (рис. 19).

Если проследить, как менялась доля компаний выборки, в которых члены СД (без председателя СД) имели долю в обыкновенных акциях компании, то можно увидеть, что она не превышала 0,13. Отметим также, что рост концентрации собственности в СД наблюдался в небольших компаниях, в которых высокую долю в СД занимали исполнительные директора.

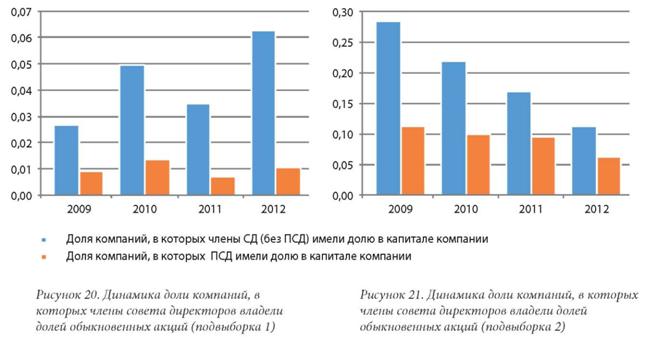

Как можно отметить на основании рисунков 20 и 21, прослеживалось стабильное снижение доли компаний в подвыборке 2 (государство владеет менее 50% обыкновенных акций), члены СД которых владели долей обыкновенных акций компании. Данный факт может объясняться наличием тенденции к отделению собственности от управления в компаниях, в которых государство владеет незначительной долей в капитале и не является контролирующим акционером. Кроме того, в компаниях, где среди крупнейших собственников есть частные инвесторы (финансовые институты, нефинансовые компании и др.), возможно влияние данных категорий акционеров на политику наделения акциями и опционами на акции членов СД в рамках их компенсационных пакетов. Таким образом, можно сделать вывод, что в компаниях с государственным участием из подвыборки 2, где структура собственности более диверсифицирована, члены СД все реже становятся владельцами доли капитала компаний. Тем не менее, следует отметить в отношении самой доли компаний, в которых члены СД и председатель совета (ПСД) владели обыкновенными акциями: в компаниях подвыборки 2 эта доля выше, в особенности в первые годы рассматриваемого периода.

Перейдем к анализу результатов эконометрического исследования, направленного на тестирование взаимосвязи между дивидендной политикой и структурой СД компаний с прямым государственным участием.

Результаты регрессионного анализа

Результаты регрессионного анализа приведены в таблице 4.

Таблица 4. Результаты регрессионного анализа

| Вся выборка | Подвыборка 1 (доля государства больше либо равна 50%) | Подвыборка 2 (доля государства меньше 50%) | |||||||||||||||||||||

| Переменная | Коэффициент дивидендных выплат по обыкновенным акциям | Переменная | Коэффициент дивидендных выплат по обыкновенным акциям | Переменная | Коэффициент дивидендных выплат по обыкновенным акциям | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| board | -0,0012 | -0,0013 | -0,002 | -0,0011 | -0,0013 | -0,0019 | board | -0,0047 | -0,0047 | -0,0055 | -0,0047 | -0,0052 | -0,0051 | board | 0,0068 | 0,0059 | 0,0064 | 0,0061 | 0,0069 | 0,0063 | |||

| indep | 0,0475 | 0,0465 | 0,0818* | indep | 0,0453 | 0,054 | 0,0961 | indep | 0,0126 | 0,0119 | 0,0189 | ||||||||||||

| pover | 0,0515 | 0,0501 | 0,0811* | pover | 0,0318 | 0,0422 | 0,0843* | pover | 0,0305 | 0,075 | 0,0886 | ||||||||||||

| exec | -0,0644* | -0,0525 | -0,0658** | Exec | -0,0645 | -0,0491 | -0,0543 | exec | -0,0414 | -0,0396 | -0,0415 | ||||||||||||

| govdir | -0,0095 | -0,0222 | -0,021 | govdir | -0,034 | -0,0440* | -0,0478** | govdir | -0,002 | -0,001 | 0,002 | ||||||||||||

| chairsha | -0,0039** | -0,0043*** | chairsha | 0,0008 | -0,0028 | chairsha | -0,0043** | -0,0038 | |||||||||||||||

| boardsha | 0,0002 | -0,0006 | boardsha | -0,0025 | -0,0022 | boardsha | 0,0007 | -0,0001 | |||||||||||||||

| chair | 0,0042 | -0,0089 | chair | -0,0195 | -0,0302* | chair | 0,0469 | 0,032 | |||||||||||||||

| women | 0,0408 | 0,0389* | women | 0,045 | 0,0592** | women | 0,0249 | -0,0097 | |||||||||||||||

| size | -0.0015 | -0,0015 | -0,0008 | -0,0018 | -0,0012 | -0,0006 | -0,0006 | Size | -0,0034 | -0,004 | -0,0026 | -0,0034 | -0,0015 | -0,0015 | -0,002 | size | 0,0038 | 0,0025 | 0,0025 | 0,0023 | 0,002 | 0,0026 | 0,0016 |

| leverage | -0,0015 | -0,0016 | -0,0017 | -0,0015 | -0,0015 | -0,0016 | -0,0017 | leverage | -0,0014 | -0,0016 | -0,0021 | -0,0015 | -0,0016 | -0,0016 | -0,002 | leverage | -0,0021 | -0,002 | -0,002 | -0,002 | -0,002 | -0,002 | -0,002 |

| age | 0,0057*** | 0,0051*** | 0,0052*** | 0,0054*** | 0,0053*** | 0,0056*** | 0,0056*** | 0,0067*** | 0,0059*** | 0,0058*** | 0,0062*** | 0,0061*** | 0,0066*** | 0,0064*** | age | 0,0043* | 0,0045* | 0,0044* | 0,0045** | 0,0041* | 0,0045** | 0,0046** | |

| roa | -0,1909*** | -0,1872*** | -0,1837*** | -0,1913*** | -0,1844*** | -0,1866*** | -0,1843*** | roa | -0,1578** | -0,1601** | -0,1563** | -0,1575** | -0,1458** | -0,1567** | -0,1659*** | roa | -0,18 | -0,1639 | -0,137 | -0,1725 | -0,1663 | -0,1632 | -0,1408 |

| state | 0,0001 | 0 | 0,0001 | 0,0001 | 0 | 0 | 0,0001 | state | 0,0004 | 0,0001 | -0,0001 | 0 | -0,0001 | 0 | 0,0002 | state | -0,0002 | -0,0003 | -0,0004 | -0,0004 | -0,0005 | -0,0003 | -0,0004 |

| agro | -0,0457** | -0,0490** | -0,0551** | -0,0470** | -0,0462** | -0,0512** | -0,0528** | Agro | -0,0433* | -0,0430* | -0,0498** | -0,0443* | -0,0424* | -0,0484** | -0,0505** | agro | -0,0419 | -0,04 | -0,0464 | -0,0398 | -0,0412 | -0,0401 | -0,0455 |

| mining | 0,0454 | 0,0408 | 0,038 | 0,0459 | 0,0484 | 0,0399 | 0,0432 | mining | 0,0636 | 0,0637 | 0,0609 | 0,0659 | 0,0638 | 0,0582 | 0,0626 | mining | 0,0733 | 0,0584 | 0,052 | 0,0635 | 0,0643 | 0,0601 | 0,064 |

| power | -0,0253 | -0,0268 | -0,0313 | -0,0297 | -0,0241 | -0,0221 | -0,0296 | power | 0,0135 | 0,0024 | 0,0001 | 0,0076 | 0,0144 | 0,012 | 0,0032 | power | -0,0857 | -0,1027 | -0,1011 | -0,1052 | -0,0982 | -0,0998 | -0,1022 |

| constr | 0,0133 | 0,0168 | 0,0159 | 0,015 | 0,0143 | 0,0182 | 0,0144 | constr | 0,0680** | 0,0647* | 0,0619* | 0,0687** | 0,0677** | 0,0698** | 0,0606* | constr | -0,04 | -0,0455 | -0,0419 | -0,0462 | -0,0458 | -0,0452 | -0,0412 |

| telecom | 0,0436 | 0,0348 | 0,0354 | 0,0403 | 0,0416 | 0,0396 | 0,0444 | telecom | 0,0613 | 0,0561 | 0,0606 | 0,0576 | 0,061 | 0,0608 | 0,066 | telecom | 0,0025 | -0,0141 | -0,0203 | -0,0087 | -0,0128 | -0,0129 | -0,0079 |

| army | -0,031 | -0,0341 | -0,0342 | -0,032 | -0,0328 | -0,0347 | -0,0322 | army | -0,0201 | -0,0199 | -0,0179 | -0,0192 | -0,0189 | -0,0191 | -0,0176 | army | -0,0494 | -0,0488 | -0,0425 | -0,0456 | -0,0388 | -0,0493 | -0,0473 |

| service | 0,0453*** | 0,0429*** | 0,0422*** | 0,0445*** | 0,0446*** | 0,0446*** | 0,0444*** | service | 0,0680*** | 0,0634*** | 0,0624*** | 0,0668*** | 0,0676*** | 0,0669*** | 0,0638*** | service | 0,0245 | 0,024 | 0,0235 | 0,0239 | 0,0219 | 0,0245 | 0,0238 |

| transp | 0,0582*** | 0,0558*** | 0,0541*** | 0,0574*** | 0,0581*** | 0,0570*** | 0,0570*** | transp | 0,0924*** | 0,0891*** | 0,0894*** | 0,0910*** | 0,0936*** | 0,0910*** | 0,0905*** | transp | 0,004 | -0,0026 | -0,0032 | -0,0013 | 0,0001 | -0,0025 | -0,0036 |

| trade | 0,0033 | 0,0033 | 0,0024 | 0,0002 | 0,0043 | 0,0056 | 0,0035 | trade | -0,0177 | -0,0182 | -0,0262 | -0,0166 | -0,0172 | -0,0129 | -0,0255 | trade | 0,0454 | 0,0467 | 0,0509 | 0,0449 | 0,0503 | 0,0477 | 0,0523 |

| _cons | 0,0487 | 0,0798 | 0,0587 | 0,0728 | 0,0651 | 0,0524 | 0,0465 | _cons | 0,0298 | 0,1389 | 0,1343 | 0,1065 | 0,0986 | 0,0643 | 0,0767 | cons | -0,0237 | -0,0344 | -0,0728 | -0,035 | -0,0467 | -0,0382 | -0,0186 |

| p - value | 0 | 0 | 0 | 0 | 0 | 0 | 0 | p - value | 0 | 0 | 0 | 0 | 0 | 0 | 0 | p - value | 0,2824 | 0,475 | 0,3166 | 0,3268 | 0,3537 | 0,2803 | 0,2245 |

| N | 1226 | 1226 | 1226 | 1226 | 1226 | 1226 | 1226 | N | 687 | 687 | 687 | 687 | 687 | 687 | 687 | N | 539 | 539 | 539 | 539 | 539 | 539 | 539 |

В столбце под номером 1 указаны оценки параметров базовой модели. В остальных столбцах представлены оценки параметров моделей, в которых к базовой модели были добавлены переменные, используемые для анализа взаимосвязи между дивидендной политикой АО с государственным участием и характеристиками СД этих компаний.

Последовательное тестирование моделей по панельным данным и применение соответствующих тестов по выбору адекватности используемых моделей позволило сделать выбор в пользу модели со случайными эффектами. Все модели разных спецификаций оказались статистически значимыми. Прокомментируем результаты оценивания, полученные по всей выборке компаний.

В результате регрессионного анализа ни в одной из моделей не оказалась значимой переменная board -размер СД. Мы это связываем с низкой вариацией среднего СД для компаний выборки. Данный факт не позволяет сделать выводы относительно направления взаимосвязи между числом директоров в совете и КДВ по обыкновенным акциям общества.

Переменная indep, характеризующая долю независимых директоров в СД компании, статистически значима, оценка параметра перед этой переменной положительная. Можно сделать вывод, что в среднем в компаниях выборки происходило одновременное увеличение доли независимых директоров в совете и величины дивидендов по обыкновенным акциям, т.е. имеет место прямая взаимосвязь между долей независимых директоров в составе СД и КДВ по обыкновенным акциям.

Данный результат можно считать свидетельством того, что для выборки российских компаний с прямым госучастием - для изучаемого периода времени, в который происходили постепенные изменения в системе корпоративного управления данных компаний, - актуальна «результативная» (outcome) модель дивидендных выплат. Данная модель предполагает, что выплата дивидендов, осуществляемая в пользу акционеров, рассматривается как способ смягчения проявлений агентской проблемы. «Результативность» здесь, по сути, улавливает эффект совершенствования системы корпоративного управления в направлении защиты прав акционеров. В целом согласно модели, чем выше уровень корпоративного управления, тем больше выплачивается дивидендов. А наличие независимых директоров, как известно, является индикатором качества корпоративного управления в компании. Данная категория директоров, как предполагается, защищает интересы всех групп акционеров, а не только крупных собственников.

Дополнительным свидетельством в пользу «результативной» модели выступает и выявленная статистически значимая прямая взаимосвязь между долей профессиональных поверенных (pover) в СД и КДВ по обыкновенным акциям общества. Данная категория членов СД является представителем интересов государства как собственника. Присутствие данных директоров в совете само по себе не является свидетельством наличия более высокой степени защиты интересов миноритарных акционеров. Однако наличие профессиональных поверенных в СД призвано служить повышением качества корпоративного управления в госкомпаниях, с тем чтобы создавать условия для долгосрочного роста ценности в интересах собственников.

Снижение влияния в СД инсайдеров за счет увеличения присутствия независимых директоров и профессиональных поверенных, которые должны привносить в компанию объективный, компетентный взгляд на потенциально негативные проявления агентской проблемы, действительно корреспондирует с ростом доли прибыли, направляемой на дивиденды. Соответственно можно ожидать наличия обратного результата для доли инсайдеров компании: в логике «результативной» модели чем выше степень контроля «инсайдеров» компании над СД, тем меньше дивидендов она готова выплачивать акционерам (в том числе контролирующему). И действительно, зафиксировано, что переменная exec - доля исполнительных директоров в СД акционерного общества - оказалась значимой, а оценка коэффициента этой переменной -отрицательной.

Полученный результат также укладывается в логику «результативной» модели: увеличение контроля «инсайдеров» компании над СД будет происходить одновременно с уменьшением объема средств, которые компания будет выплачивать акционерам (в том числе контролирующему).

Кроме того, была выявлена статистически значимая обратная взаимосвязь между долей обыкновенных акций, находящихся в собственности председателя СД (переменная chairsha), и КДВ по обыкновенным акциям. Данный результат может свидетельствовать о том, что председатель СД, отвечающий за все решения, принимаемые данным органом, должен относиться к ним наиболее взвешенно и пытаться оценивать долгосрочные последствия принимаемых решений. Деятельность СД направлена на соблюдение интересов акционеров и создание ценности в долгосрочной перспективе, что может находиться в противоречии с краткосрочными интересами. Например, выплата дивидендов в большом размере может воспрепятствовать наличию достаточного свободного денежного потока для реализации инвестиционной программы (это особенно актуально для компаний с государственным участием, которые ведут свою деятельность в реальном секторе экономики, причем в стратегически важных отраслях). Соответственно приходится финансировать инвестиционные проекты за счет кредитования, что может негативно впоследствии сказаться на финансовых результатах ввиду необходимости обслуживания долга. Логично предположить, что чем больше доля председателя СД в капитале компании, тем более он заинтересован в долгосрочном росте ценности компании.

В эконометрическом исследовании была зафиксирована статистически значимая прямая взаимосвязь между долей женщин в СД и КДВ по обыкновенным акциям общества. Этот результат совпадает с результатами, установленными в работах [Adams, Ferreira, 2009; Konrad, Kramer, 2006]. Однако не было установлено различия в величине дивидендных выплат по обыкновенным акциям в тех компаниях, где председатель СД - мужчина, по сравнению с теми компаниями, где председателем является женщина.

Во всех тестируемых моделях значимой оказалась переменная базовой модели age, характеризующая возраст компании. Как и можно было предположить, опираясь на современные исследования, направленные на анализ факторов дивидендной политики компаний, возраст компании оказался прямо взаимосвязан с КДВ по обыкновенным акциям. Иными словами, более зрелые компании действительно склонны направлять на выплату дивидендов по обыкновенным акциям большую долю полученной чистой прибыли.

Переменная roa, характеризующая прибыльность компании, оказалась значимой во всех тестируемых моделях, однако коэффициент при данной переменной является отрицательным, что стало главной неожиданностью проведенного исследования. В этой связи добавим: тестирование модели исследования на подвыборках 1 и 2 (см. табл. 4) показало, что данный результат для переменной roa был зафиксирован только для компаний с долей прямого госучастия от 50% и выше. Принимая во внимание этот факт, мы можем предположить, что в данной группе компаний при принятии решений об увеличении дивидендных выплат внимание уделяется не показателю рентабельности активов, а другим индикаторам результативности. Кроме того, нужно иметь в виду, что сам по себе коэффициент ROA может и не являться надежным показателем эффективности использования активов, поскольку часть активов, находящихся на балансе компании, в особенности неоперационных, могут быть неработающими, неиспользуемыми. Кроме того, стоимость активов, указанная в балансе, может значительно отличаться от их справедливой ценности, например, в результате рыночного обесценивания или производимой в компании переоценки. Данный факт может существенно искажать ценность активов и соответственно влиять на показатель соотношения чистой прибыли и активов. Притом что показатель roa является распространенным индикатором результативности, используемым в исследованиях, следует опираться также на другие показатели рентабельности, такие как рентабельность операционных активов, рентабельность собственного капитала и др.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Переменные базовой модели, характеризующие размер компании (size), уровень ее долговой нагрузки (leverage) и долю обыкновенных акций, принадлежащих государству (state), оказались незначимыми во всех тестируемых моделях.

Тот факт, что переменная, определяющая долю обыкновенных акций общества, принадлежащих государству, оказалась незначимой, возможно, объясняется отсутствием какого-либо различия в требованиях к данным компаниям, накладываемым Росимуществом. Наличие права «золотой акции» в случае снижения государственной доли также позволяет контролировать ключевые решения данных компаний.

Если говорить об отраслевой специфике в дивидендной политике компаний, то выделяется агросектор, дамми-переменная, отвечающая за принадлежность компании к этому сектору, значима. Однако, в отличие от ряда других (service, transp), оценка параметра при переменной отрицательная, дивиденды, выплачиваемые в компаниях этой отрасли, ниже, чем в отраслях обрабатывающего сектора. Вероятно, здесь мы сталкиваемся с проявлением специфики ведения бизнеса в сфере сельского хозяйства и господдержки инвестиционных решений на исследуемом периоде времени.

Перейдем к сравнению результатов эконометриче-ского исследования, проведенного на подвыборках 1 и 2, которые также представлены в таблице 4.

Во-первых, для подвыборки компаний с долей прямого участия государства свыше 50% сохраняется статистически значимая прямая взаимосвязь между долей профессиональных поверенных (pover) в СД, и КДВ по обыкновенным акциям общества. Данный результат представляется логичным, поскольку роль профессиональных поверенных может быть наиболее востребованной и реализованной в полной мере именно в таких компаниях. Прямой контроль со стороны государства предполагает направленность деятельности профессиональных поверенных на соблюдение интересов государства как основного акционера, и этим обусловлены принимаемые данными директорами решения.

Во-вторых, для компаний подвыборки 1 была установлена обратная взаимосвязь между КДВ и переменной govdir (долей представителей государства в совете). Можно предположить, что это некая оборотная сторона зафиксированной выше положительной связи между долей в СД профессиональных поверенных и КДВ. Возможно также, что в компаниях с большей долей госучастия государство более заинтересовано в развитии инвестиционных программ, росте компании, создании долгосрочной ценности для акционеров, нежели в краткосрочном эффекте от выплаты доходов в виде дивидендов.

В-третьих, в моделях, оцененных на обеих подвыборках, переменные indep (доля независимых директоров в СД) и exec (доля исполнительных директоров в СД) уже были статистически незначимы.

В-четвертых, в модели, оцененной на подвыборке 1, переменная, характеризующая долю обыкновенных акций в руках председателя СД, оказалась незначимой (в отличие от ситуации по всей выборке). Полученный результат объясним, если учесть тот факт, что по данной подвыборке средняя доля государственной собственности в АО составила 95,9%. Роль председателя СД, являющегося миноритарным акционером (исходя из того, что средняя доля участия председателя совета в компаниях выборки мала), теряется на фоне того, что основному акционеру принадлежит контрольный пакет и более акций компании, и все решения направлены на защиту интересов прежде всего крупнейшего акционера. При этом в одной из спецификаций модели для подвыборки компаний с долей прямого участия государства менее 50% ситуация меняется: переменная chairsha значима, а оценка параметра перед этой переменной является отрицательной. Можно предположить, что в данных компаниях роль председателя СД более значима, так как структура собственности более диверсифицирована, и председатель совета может оказывать влияние на решения СД, направленные на защиту тех или иных групп акционеров. В данном случае мы можем говорить о том, что в компаниях с меньшей, чем размер контрольного пакета, долей акций в руках государства председатель СД как миноритарный акционер может оказывать большее влияние на принятие решения о выплате дивидендов в зависимости от финансовых результатов деятельности компании и ее инвестиционных возможностей.

Основные выводы и направления дальнейших исследований

Целью данной статьи был анализ дивидендной политики российских компаний с прямым государственным участием во взаимосвязи с характеристиками их СД в 2009-2012 гг. - период, когда в сфере корпоративного управления в компаниях с госучастием происходили существенные изменения. В частности, это касалось все еще незавершенного на тот момент перехода к реализации нормы о выплате дивидендов в размере 25% чистой прибыли по РСБУ, что оставляло определенное поле для маневра при принятии решений о величине дивидендов.

Кроме того, происходили процессы совершенствования структуры СД госкомпаний за счет повышения доли независимых директоров и профессиональных поверенных. Профессиональные поверенные, как и независимые директора, при избрании в СД российских компаний с государственным участием проходят процедуру отбора, курируемую Росимуществом, и с точки зрения совершенствования процессов корпоративного управления выполняют ряд схожих с независимыми директорами функций. В данной статье дано описание особенностей СД российских компаний с прямым государственным участием с акцентом на роли в советах указанных выше категорий директоров, ряда характеристик дивидендной политики в компаниях с прямым государственным участием, проведено эмпирическое исследование по выявлению взаимосвязи между характеристиками СД и дивидендными выплатами данных компаний.

Авторы не нашли эмпирического подтверждения взаимосвязи между размером СД российских компаний с государственным участием и КДВ по обыкновенным акциям. Чем может быть обусловлен данный факт? Существуют законодательно закрепленные нормы относительно минимально разрешенного размера совета директоров АО в зависимости от числа его акционеров. Эти ограничения, безусловно, оказывают воздействие на численность СД. Тем не менее все компании имеют право увеличить число членов совета в случае принятия соответствующего решения общим собранием акционеров. Однако большинство компаний выборки только выполняют требования закона, не стремясь к росту численного состава СД. Это можно объяснить тем, что большое количество компаний в выборке, будучи формально ОАО, причем даже прошедшими листинг на фондовой бирже, не являются торгуемыми компаниями. Соответственно такие АО не заинтересованы в высоком качестве корпоративного управления как инструменте привлечения инвесторов, в подаче сигнала рынку о соблюдении международных стандартов и следовании лучшим практикам корпоративного управления. Анализ кейсов российских компаний с государственным участием, один из которых представлен в этой статье, также не выявил взаимосвязи между размером СД и КДВ. Некоторые из рассмотренных компаний имели листинг на бирже и при большом числе акционеров формировали крупный СД. В то же время ряд неторгуемых АО находились в собственности лишь нескольких акционеров и включали в СД только пять членов. Но и для тех, и для других компаний КДВ показывал взаимосвязь с другими характеристиками СД и финансовыми показателями, а не с размером совета. Кроме того, важно отметить, что средний размер СД выборки компаний демонстрировал тенденцию к снижению в течение анализируемого периода, при этом средний КДВ не показывал какой-либо определенной тенденции.

По итогам проведенного анализа было выяснено, что увеличение таких показателей, как доля независимых директоров и КДВ по обыкновенным акциям компании, происходит одновременно. Данный факт соответствует выводам, к которым ранее пришли другие исследователи [Sharma, 2011; Belden et al., 2005; Lucas, 2010], а также результатам, полученным в ходе анализа кейсов российских компаний с государственным участием. Объяснением данной взаимосвязи может служить то, что независимые директора, не имея какой-либо личной заинтересованности в принятии тех или иных решений компании, способны принимать наиболее эффективные для компании бизнес-решения, осуществлять качественный мониторинг деятельности менеджеров и фокусироваться на увеличении богатства акционеров в долгосрочной перспективе вне зависимости от статуса того или иного акционера, распределяя при этом в форме дивидендов «справедливую» норму чистой прибыли общества. Более того, увеличение доли независимых директоров в СД российских компаний с государственным участием в анализируемом периоде сопровождалось ростом среднего значения КДВ по обыкновенным акциям.

Аналогичные результаты были получены и относительно доли профессиональных поверенных в СД. Их доля прямо взаимосвязана с КДВ по обыкновенным акциям. Не являясь госслужащими, профессиональные поверенные по многим вопросам голосуют, исходя из тех же побуждений, что и независимые директора. Имея выданную государством директиву на голосование по вопросу определения размера дивидендных выплат, они могут принимать решение в пользу выделения на выплату дивидендов значительной доли чистой прибыли во исполнение полученного поручения. Выявленная взаимосвязь между долей профессиональных поверенных в совете и КДВ соответствует результату, полученному в ходе анализа кейса компании ОАО «Нижневартовскнефтегео-физика». Рост доли профессиональных поверенных в исследуемом периоде происходил одновременно с увеличением КДВ. Данные результаты также находятся в соответствии с предположениями «результативной» модели дивидендных выплат.

Проведенное эмпирическое исследование позволяет сделать вывод относительно наличия обратной взаимосвязи между долей исполнительных директоров в совете и КДВ. Данный факт соответствует результатам, полученным в исследованиях [Schellenger et al., 1989; Belden et al., 2005], в которых также была выявлена обратная взаимосвязь между данными показателями. Полученный результат объясняется тем, что исполнительные директора, которые, как правило, представляют топ-менеджмент компании, стремятся сохранить на ее счетах больше средств для того, чтобы иметь возможность реинвестирования в операционную деятельность и инвестирования в новые проекты. В то же время следует отметить тот факт, что в СД российских АО с государственным участием зачастую присутствует лишь один исполнительный директор, являющийся при этом генеральным директором компании. Значительно реже встречаются СД, включающие двух и более исполнительных членов. В то же время, как показал анализ кейсов российских компаний с государственным участием, число исполнительных директоров в редких случаях менялось с течением времени и не демонстрировало выраженной взаимосвязи с КДВ по каждой отдельно взятой компании.

По итогам исследования не было найдено эмпирического подтверждения взаимосвязи между долей участия представителей государства (не являющихся профессиональными поверенными) в СД акционерных обществ с государственным участием и КДВ по обыкновенным акциям. На основании этого факта и ввиду того, что была выявлена прямая взаимосвязь между долей профессиональных поверенных в составе СД и КДВ, можно сделать вывод о положительном влиянии изменений в регулировании дивидендной политики компаний с госучастием на размер выплачиваемых дивидендов (речь идет о поручении Президента Российской Федерации о замещении представителей государства в СД на профессиональных поверенных). Среднее значение КДВ компаний с государственным участием за весь исследуемый период оказалось равным 12,6%, что является довольно низким показателем. Более того, наблюдались снижение среднего КДВ и рост доли компаний, не выплачивающих дивиденды вообще, в 2012 г. по сравнению с предыдущим периодом. Доля компаний, не выплачивающих дивиденды и имеющих при этом чистую прибыль, в 2012 г. превысила 50%. Данный факт не согласуется с введенным Росимуществом с 2012 г. обязательством компаний с государственным участием направлять на выплату дивидендов 25% чистой прибыли общества. Полученный результат повышает неопределенность относительно реального эффекта законодательных норм по отношению к компаниям с государственным участием, их СД и дивидендной политике, которые Росимущество и Министерство финансов РФ ввело в 2014 г.

Результаты данного эмпирического исследования могут быть полезными для совершенствования государственной политики в области формирования СД российских АО с государственным участием в целях повышения получаемых государством денежных поступлений и привлечения частных инвесторов в такие компании. Проблему несоответствия требований государства и величины действительно выплачиваемых АО с государственным участием дивидендов, возможно, стоит решать не через повышение обязательных норм выплаты дивидендов. Многие компании не выплачивают дивиденды, что противоречит государственным требованиям и снижает поступления в федеральный бюджет, однако не несут за это никакой ответственности. Опираясь на результаты исследования, можно рекомендовать государству как собственнику не накладывать обязательства на компании по выплате дивидендов, а стремиться к повышению размера выплачиваемых дивидендов рыночными способами, в том числе посредством изменений в составах СД и в целом совершенствования системы корпоративного управления.

Что касается направлений дальнейших исследований по данной проблематике, то стоит остановиться на следующих важных аспектах. В данной работе было обнаружено, что доля обыкновенных акций, находящихся в собственности председателя СД, и КДВ по обыкновенным акциям находятся в обратной взаимосвязи. Этот факт может отражать процессы своеобразного «окапывания» инсайдеров госкомпаний. Однако в целях дальнейшего анализа данного феномена интересно было бы определить, являются ли председатели СД, владеющие долями в госкомпаниях, представителями инсайдеров, а также каковы их текущие связи с исполнительными директорами.

Другим важным вопросом, требующим дальнейшего анализа, являются характеристики самих неисполнительных директоров, входящих в СД компаний с государственным участием. В особенности речь идет о независимых директорах. Например, в недавнем исследовании Ванг и др. [Wang et al., 2016], проведенном на выборке китайских компаний с госучастием, торгуемых на фондовой бирже в период 2009-2013 гг., авторы обнаружили, что независимые директора не оказывают позитивного влияния на деятельность компании. Согласно объяснению авторов при изучении характеристик этих директоров выяснилось, что более 85% из них прямо или косвенно связаны с государством (работают в органах государственной власти, исполнительных органах государственных учреждений или госкомпаний). Авторы предположили, что такие директора могут быть заинтересованы в осуществлении сделок, которые будут приносить им личную выгоду в ущерб интересам компании. Таким образом, важно проанализировать, как разнообразие самого состава независимых директоров связано с дивидендной политикой компании.

Кроме того, в дальнейших исследованиях интересно было бы рассмотреть отдельно компании, выпускающие как обыкновенные, так и привилегированные акции. В данных компаниях дивидендная политика имеет свою специфику - потенциальные возможности для экспроприации миноритарных акционеров, владеющих привилегированными (неголосующими) акциями, со стороны владельцев обыкновенных (голосующих) акций [Алексеева и др., 2011а, 2011b]. Кроме того, в последующих исследованиях можно расширить перечень изучаемых характеристик СД в компаниях с государственным участием, а также использовать дивидендную доходность акций торгующихся компаний с государственным участием в качестве показателя дивидендной политики компаний.

Список литературы

1. Алексеева Л.В., Березинец И.В., Ильина Ю.Б. (2011а) Влияние структуры собственности на дивидендную политику российских компаний // Вестник СПбГУ Серия: Менеджмент. Вып. 4. С. 3-31.

2. Алексеева Л.В., Березинец И.В., Ильина Ю.Б. (2011b) Концентрация собственности и дивидендная политика: исследование российских акционерных обществ // Вестник СПбГУ. Серия: Менеджмент. Вып. С. 3-32.

3. Алроса (2011) Положение о дивидендной политике АК «Алроса» (ОАО). Режим доступа: http://www.alrosa.ru/wp-content/uploads/2014/02/ALROSA-Divi-dend-Policy-RUS.pdf (дата обращения: 15.09.2016).

4. Анкудинов А.Б., Лебедев О.В. (2016) Дивидендные выплаты российских компаний в условиях финансового кризиса // Корпоративные финансы. № 3 (39). С. 38-56.

5. Беликов И., Вербицкий В., Никитчанова Е. (2013) Директивы в компаниях с государственным участием: «за» и «против» (по результатам исследования) // Акционерное общество: вопросы корпоративного управления. № 10 (113). С. 46-52.

6. Березинец И.В., Ильина Ю.Б. Черкасская А.Д. (2013) Структура совета директоров и финансовая результативность российских открытых акционерных обществ // Вестник СПбГУ. Серия: Менеджмент. Вып. 2. С. 3-52.

7. Березинец И.В., Ильина Ю.Б., Смирнов М.В. (2016) Советы директоров в российских АО с государственным участием // Экономическая наука современной России. № 2. C. 90-106.

8. Бригхем Ю., Гапенски Л. (1997) Финансовый менеджмент: Полный курс. В 2 т. Пер. с англ. СПб.: Экономическая школа.

9. Газпром (б/д) Дивидендная политика компании «Газпром». Режим доступа: http://www.gazprom.ru/investors/dividends/dividend-policy (дата обращения: 10. 15.09.2016).

11. Дергунова О. (2013) Дивиденды 95% госкомпаний составляют не менее 25% прибыли по РСБУ // РИА Новости. Режим доступа: http://ria.ru/economy/20131001/967566606.html (дата обращения: 28.01.2014).

12. Мереминская Е. (2016) ФАС признала государство главным врагом конкуренции // Ведомости. Режим доступа: http://www.vedomosti.ru/economics/articles/2016/09/29/658959-goskompanii-kontroli-ruyut-ekonomiki (дата обращения: 15.10.2016).

13. ОАО «Нижневартовскнефтегеофизика» (2014) О предприятии. Направление деятельности. Режим доступа: http://www.nngf.ru/index.php?option=com_content&task=view&id=10&Itemid=63 (дата обращения: 23.04.2014).

14. Росимущество (2014) Общая информация о Комиссии по отбору профессиональных директоров и независимых экспертов. Режим доступа: https://mvpt.rosim.ru/instructions/Commission/Pages/default.aspx (дата обращения: 29.04.2014).

15. Пирогов Н.К., Кравчук Д.В. (2011) Модель Линтнера: пример развивающихся рынков капитала // Корпоративные финансы. № 4 (5). С. 5-11.

16. Полугодина В.В., Репин Д.В. (2009) Эмпирическое моделирование дивидендной политики российских компаний // Корпоративные финансы. № 3 (11). С. 20-35.

17. Родионов И.И. (2013) Анализ совета директоров как драйвера повышения стоимости компании // Корпоративные финансы. № 1 (7). С. 71-85.

18. Семерикова В. (2013) Количество госслужащих в советах директоров сократилось на 16% // ИТАР-ТАСС. Режим доступа: http://itar-tass.com/ekonomi-ka/855288 (дата обращения: 14.01.2014).

19. Титов С. (2013) Дивиденды в 25% от прибыли заплатят не все госкомпании // Ведомости. Режим доступа: http://www.vedomosti.ru/politics/news/16968401/dividendy-v-25-ot-pribyli-zaplatyat-ne-vse-goskompanii (дата обращения: 16.11.2013).

20. Товкайло М. (2011) Свободу дивидендам // Ведомости. Режим доступа: http://www.vedomosti.ru/newspaper/article/258984/svobodu_dividendam (дата обращения: 28.01.2014).

Метки

корпоративное управление совет директоров дивидендная политика коэффициент дивидендных выплат АО с государственным участием

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ