всё о финансовом анализе

+7(902) 40-84-700

Совершенствование налогового стимулирования НИОКР при налогообложении прибыли организаций

Вылкова Елена Сергеевна,

д-р экон. наук, профессор кафедры

государственных и муниципальных финансов,

Санкт-Петербургский государственный

экономический университет,

Санкт-Петербург, Россия

Покровская Надежда Николаевна,

д-р социол. наук, профессор

кафедры международного менеджмента,

Санкт-Петербургский государственный

экономический университет,

Санкт-Петербург, Россия

Налоги и налогообложение

№1 2017

В статье рассмотрены имеющиеся особенности стимулирования НИОКР при налогообложении прибыли организаций с целью выявления возможностей их совершенствования.

Осуществлен комплексный анализ результативности налогового стимулирования НИОКР при налогообложении прибыли организаций. Исследованы расходы на НИОКР, в том числе по не давшим положительного результата, а также по субъектам Российской Федерации с выделением регионов лидеров и аутсайдеров. Рассчитана доля расходов на НИОКР, не давшие положительного результата. Показана зависимость затрат на технологические инновации от патентной активности российских предприятий по российским регионам с выделением территорий лидеров и аутсайдеров.

На основе расчетов обоснована необходимость существенного переосмысления и поиска путей совершенствования модели налогового стимулирования НИОКР при налогообложении прибыли организаций. Внесен комплекс предложений о повышении уровня дифференциации налогового стимулирования НИОКР (применяя коэффициенты, отличные от 1,5) при налогообложении прибыли организаций по таким критериям, как отрасли и виды деятельности; глубина НИОКР; фаза инновационного процесса; вовлечение высококвалифицированного персонала; объем НИОКР. Сформулированы предложения по внесению изменений в ст. 284 и 264 Налогового кодекса Российской Федерации. Предложенные изменения в налоговом законодательстве по стимулированию НИОКР призваны способствовать обеспечению стабильного экономического роста в условиях экономики знаний и лидерству в глобальной налоговой конкуренции за инвестиционные ресурсы, необходимые для успешного позиционирования России в числе передовых стран в высокотехнологичных отраслях.

Как отмечают консультанты-аудиторы и отечественные налоговеды [1; 2 с. 4-10; 3 с. 128-134], в России представлены все основные элементы налогового стимулирования развития инноваций, НИОКР и высокотехнологических компаний: освобождение от НДС при разработке новых технологий, конструкций инженерных объектов и создании опытных образцов; освобождение от НДС и таможенных пошлин при ввозе оборудования, если его аналоги не производятся на территории Российской Федерации; вычет и супервычет (150%) расходов на НИОКР; двухлетний срок амортизации по отдельным видам нематериальных активов, коэффициент ускорения в пределах 3 для основных средств, используемых для осуществления научно-технической деятельности. Особые условия также предоставляются Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре Сколково» [ст. 145.1 НК РФ (далее - НК РФ) - статус участника проекта по НДС, и др.].

Вместе с тем не сформулирована стратегическая целевая позиция страны в мировой хозяйственной системе, что позволяет отметить недостаточную системность налогового стимулирования НИОКР, прежде всего, в рамках налогообложения прибыли организаций.

Анализ результативности налогового стимулирования НИОКР при налогообложении прибыли организаций

Анализ результативности той или иной налоговой льготы должен осуществляться на основе ее выделения из общего массива налоговых преференций [4, с. 20-26].

В соответствии с перечнем НИОКР, определенным в постановлении Правительства РФ от 24.12.2008 № 988, расходы, на которые включаются согласно п. 7 ст. 262 НК РФ в состав прочих расходов в размере фактических затрат с коэффициентом 1,5, часть работ получает преимущественную поддержку государства.

Данные, полученные ФНС России по налогу на прибыль организаций, позволяют судить о степени эффективности данного подвида налогового стимулирования. Так, в первой половине 2015 г. льготами по уменьшению налогооблагаемой прибыли на размер расходов на НИОКР воспользовались 819 налогоплательщиков (табл. 1).

Таблица 1. Расходы на НИОКР по некоторым регионам России из Отчета о налоговой базе и структуре начислений по налогу на прибыль организаций, раздел К (по состоянию на 01.07.2015)

| Принятые к учету расходы на НИОКР | В том числе на НИОКР по перечню, установленному Правительством РФ | |||

|

Значение показателя (тыс. руб.) |

Количество налогоплательщиков, произведших расходы (ед.) |

Значение показателя (тыс. руб.) |

Количество налогоплательщиков, произведших расходы (ед.) |

|

| Российская Федерация | 9 259 620 | 819 | 1 238 315 | 34 |

| в том числе: | ||||

| ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 4 663 021 | 349 | 472 356 | 10 |

| Воронежская область | 56 657 | 9 | 49 | 1 |

| Московская область | 574 396 | 57 | 0 | 0 |

| Тверская область | 146 899 | 7 | 111 948 | 1 |

| Город Москва | 3 650 536 | 211 | 360 359 | 8 |

| СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 1 049 430 | 131 | 211 468 | 8 |

| Республика Карелия | 8452 | 2 | 0 | 0 |

| Республика Коми | 2729 | 3 | 0 | 0 |

| Архангельская область | 991 | 3 | 0 | 0 |

| Вологодская область | 20 623 | 6 | 0 | 0 |

| Калининградская область | 3409 | 1 | 0 | 0 |

| Ленинградская область | 17 721 | 7 | 4978 | 1 |

| Мурманская область | 73 496 | 3 | 0 | 0 |

| Новгородская область | 1908 | 3 | 0 | 0 |

| Псковская область | 55 | 1 | 0 | 0 |

| Город Санкт-Петербург | 920 046 | 102 | 206 490 | 7 |

| Ненецкий АО | 0 | 0 | 0 | 0 |

| СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 191 666 | 12 | 0 | 0 |

| Ставропольский край | 127 820 | 8 | 0 | 0 |

| ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 240 777 | 31 | 1589 | 1 |

| Ростовская область | 216 134 | 16 | 0 | 0 |

| ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 1 764 307 | 153 | 192 349 | 5 |

| Республика Татарстан | 327 056 | 31 | 7524 | 1 |

| Нижегородская область | 272 800 | 22 | 0 | 0 |

| Пермский край | 252 254 | 19 | 53 173 | 1 |

| Самарская область | 406 096 | 13 | 973 | 1 |

| УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 710 264 | 70 | 359 992 | 9 |

| Свердловская область | 172 007 | 37 | 73 827 | 5 |

| Тюменская область | 284 111 | 4 | 229 469 | 1 |

| Челябинская область | 145 079 | 20 | 56 696 | 3 |

| СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 590 681 | 60 | 561 | 1 |

| Омская область | 227 507 | 9 | 0 | 0 |

| Томская область | 264 817 | 12 | 0 | 0 |

| ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 48 588 | 11 | 0 | 0 |

| Республика Саха (Якутия) | 29 447 | 3 | 0 | 0 |

| Хабаровский край | 15 930 | 5 | 0 | 0 |

| КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 886 | 2 | 0 | 0 |

| Республика Крым | 886 | 2 | 0 | 0 |

| Город Севастополь | 0 | 0 | 0 | 0 |

Источник: составлено авторами на основе информации с сайта ФНС России. URL: http://www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms (дата обращения: 25.05.2016).

Как следует из данных по субъектам Российской Федерации, расходы на НИОКР, которые были учтены для целей налогообложения (для снижения налога на прибыль организаций через уменьшение облагаемой прибыли на расходы на НИОКР), составили 9,26 трлн руб. Половина этой суммы приходится на Центральный федеральный округ (4,66 трлн руб. на 350 предприятий), из них на Москву и Московскую область - 4,22 трлн руб. на 268 предприятий).

2-е место занял Приволжский федеральный округ (1,76 трлн руб.), включая Самарскую область (406,1 млрд руб.), Республику Татарстан (327,1 млрд руб.), Нижегородскую область (272,8 млрд руб.).

Вместе с тем, хотя 3-е место среди федеральных округов принадлежит Северо-Западному федеральному округу (1,05 трлн руб., приходящихся на 131 налогоплательщика), 2-е место среди субъектов Российской Федерации занял Санкт-Петербург - 0,92 трлн руб., приходящихся на

102 налогоплательщика. Таким образом, распределение по территории Российской Федерации деятельности НИОКР и соответственно налогоплательщиков, пользующихся связанными с нею льготами, крайне неравномерно. Например, на Дальнем Востоке лишь 11 налогоплательщиков в федеральном округе воспользовались возможностью включить расходы на НИОКР в налоговую базу по налогу на прибыль организаций в первой половине 2015 г.

О концентрации включения расходов на исследования и разработки свидетельствует расчет средней величины таких расходов по регионам. Если в Российской Федерации в среднем на одно юридическое лицо приходится сумма расходов по НИОКР, принятых к учету налоговой базы по налогу на прибыль организаций, в объеме 11,3 млн руб., то в Москве - в среднем 17,3 млн руб., в Тверской области - 21,0 млн руб., в Кабардино-Балкарской Республике - 62,4 млн руб., в Тюменской области - 71,0 млн руб. Можно отметить, что ст. 284 НК РФ позволяет субъектам Российской Федерации устанавливать пониженную ставку налога на прибыль организаций, подлежащего зачислению в бюджет субъекта. Так, в Кабардино-Балкарии применяется минимальная ставка 13,5% на прибыль от реализации продукции, произведенной с помощью инновационных технологий.

Для оценки показателя результативности проводимых государством мер налогового стимулирования НИОКР рассмотрим долю расходов по НИОКР, не давших положительного результата (табл. 2).

Таблица 2. Расходы на НИОКР, не давшие положительного результата, по отдельным регионам России, из Отчета о налоговой базе и структуре начислений по налогу на прибыль организаций, раздел К (по состоянию на 01.07.2015)

| Расходы на НИОКР, не давшие положительного результата | В том числе на НИОКР по перечню, установленному Правительством РФ, не давшие положительного результата | |||

|

Значение показателя (тыс. руб.) |

Количество налогоплательщиков, произведших расходы (ед.) |

Значение показателя (тыс. руб.) |

Количество налогоплательщиков, произведших расходы (ед.) |

|

| Российская Федерация | 1 087 363 | 86 | 341 417 | 2 |

| в том числе: | ||||

| ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 430 848 | 31 | 111 948 | 1 |

| Московская область | 43 376 | 5 | 0 | 0 |

| Тверская область | 111 948 | 1 | 111 948 | 1 |

| Город Москва | 269 826 | 19 | 0 | 0 |

| СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 112 524 | 11 | 0 | 0 |

| Ленинградская область | 2307 | 2 | 0 | 0 |

| Мурманская область | 4569 | 1 | 0 | 0 |

| Город Санкт-Петербург | 105 648 | 8 | 0 | 0 |

| СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 2839 | 1 | 0 | 0 |

| Ставропольский край | 2839 | 1 | 0 | 0 |

| ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 17 064 | 7 | 0 | 0 |

| Волгоградская область | 262 | 3 | 0 | 0 |

| Ростовская область | 16 643 | 3 | 0 | 0 |

| ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 106 091 | 21 | 0 | 0 |

| Республика Татарстан | 59 768 | 3 | 0 | 0 |

| Пермский край | 29 435 | 4 | 0 | 0 |

| УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 252 302 | 7 | 229 469 | 1 |

| Тюменская область | 229 469 | 1 | 229 469 | 1 |

| СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 161 538 | 6 | 0 | 0 |

| Омская область | 158 875 | 1 | 0 | 0 |

| ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 4157 | 2 | 0 | 0 |

| Республика Саха (Якутия) | 2557 | 1 | 0 | 0 |

| Амурская область | 1600 | 1 | 0 | 0 |

| КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 0 | 0 | 0 | 0 |

Источник: составлено авторами на основе информации с сайта ФНС России. URL: http://www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms (дата обращения: 25.05.2016).

Данные табл. 1 и 2 свидетельствуют о том, что НИОКР не давали положительного результата у каждого десятого налогоплательщика. НИОКР, которые не дали положительного результата,

но стали предметом рассматриваемого инструмента налогового стимулирования и носят значительно более концентрированный характер: средняя по России величина расходов на одного налогоплательщика составляет 12,6 млн руб., но на НИОКР по перечню, приведенному в постановлении Правительства РФ от 13.10.2011 № 836, - 170,7 млн руб.

Как следует из приведенных в табл. 1 и 2 данных, за первую половину 2015 г. более 10% (11,7 %) всех расходов на НИОКР по России отнесены к работам, не давшим положительного результата, а согласно перечню на них приходятся 27,6% (табл. 3).

Таблица 3. Доля расходов на НИОКР, не давших положительного результата, по отдельным регионам России из Отчета о налоговой базе и структуре начислений по налогу на прибыль организаций, раздел К (по состоянию на 01.07.2015)

|

Доля расходов на НИОКР, не давших положительного результата, в общих расходах, % |

Доля расходов на НИОКР по перечню, установленному Правительством РФ, не давшие положительного результата, % |

|

| Российская Федерация | 11,7 | 27,6 |

| в том числе: ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 9,2 | 23,7 |

| Московская область | 7,6 | - |

| Тверская область | 76,2 | 100,0 |

| Город Москва | 7,4 | - |

| Ленинградская область | 13,0 | - |

| Мурманская область | 6,2 | - |

| Город Санкт-Петербург | 11,5 | - |

| УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 35,5 | 63,7 |

| Тюменская область | 80,8 | 100,0 |

| Омская область | 69,8 | - |

| Амурская область | 100,0 | - |

Источник: рассчитано авторами на основе данных сайта ФНС России. URL: http://www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms/ (дата обращения: 25.05.2016).

Более того, в отдельных регионах эта величина составила 100%. В Амурской области все расходы на НИОКР (100% из 1,6 млн руб., приходящихся на одного налогоплательщика) оказались неуспешными (не дали положительного результата), но они не входили в перечень. В Тюменской области 80,8% всех расходов на НИОКР попали в эту группу, а по перечню - все 100 %. В Тверской области 76,2% всех расходов, списанных на НИОКР, не дали положительного результата, а по перечню - все 100%.

Ниже приводим данные за 2006-2014 гг. (табл. 4).

Таблица 4. Доля расходов на НИОКР, не давших положительного результата, %, в общих расходах (Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций, расходы на НИОКР), по Российской Федерации в целом

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| В целом | 6,6 | 8,4 | 10,0 | 14,6 | 9,0 | 5,5 | 6,7 | 6,9 | 8,3 | 9,1 |

| По налогоплательщикам, получившим прибыль | - | - | - | 9,2 | 8,6 | 4,4 | 7,3 | 8,8 | - | - |

| В том числе НИОКР по перечню - по всем налогоплательщикам | - | - | - | 4,1 | 2,9 | 0,3 | 7,7 | 14,0 | 13,9 | 12,7 |

| По налогоплательщикам, получившим прибыль | - | - | - | 3,8 | 3,1 | 0,7 | 8,7 | 15,2 | - | - |

Источник: рассчитано авторами на основе данных сайта ФНС России. URL: http://www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms.

Примечание: данные за 2015 г. приведены по состоянию на 01.10.2015 (дата обращения: 25.05.2016).

Как следует из представленных ФНС России данных за 10 лет, уровень не давших положительного результата НИОКР заметно колебался. Максимальные объемы расходов на НИОКР, не давших результата, приходились на годы финансового кризиса 2007-2009 гг. и на годы санкционного давления ЕС и США против России 2014-2015 гг. Если же рассмотреть эти показатели в разрезе регионов, то можно обнаружить отдельные «вспышки» неэффективности в различных регионах, при этом не выявлено регионов, которые в течение ряда лет подряд сохраняли бы значимый уровень НИОКР, не давших положительного результата. Это означает, что изменения экономической конъюнктуры оказали существенное влияние на возможности предприятий извлекать доход из проведенных НИОКР. Вместе с тем это может означать и необходимость постановки вопроса о методике расчета показателя «НИОКР, не давшие положительного результата».

Следует отметить, что начиная с 2012 г. уровень доли расходов на НИОКР, не давших положительного результата, из перечня, установленного постановлением Правительства РФ от 24.12.2008 № 988, стабильно превышал среднюю величину этого типа НИОКР по всем налогоплательщикам и всем НИОКР.

Таким образом, можно утверждать:

- установленный Правительством РФ перечень НИОКР не является гарантией от отсутствия положительного результата;

- в целом расходы на НИОКР по стране являются сравнительно эффективными. Тем не менее отсутствие эффекта (положительного результата) по 12,7% расходов на НИОКР, отнесенных на прибыль, должно побудить ученых и практиков искать новые пути совершенствования модели налогового стимулирования НИОКР при налогообложении прибыли организаций в Российской Федерации.

Зависимость затрат на технологические инновации от патентной активности российских предприятий

Следует указать на регрессионные зависимости, выявленные при поиске переменных, определяющих интенсивность инновационной деятельности. Так, К.К. Штейнберг обнаружил, что «затраты на технологические инновации зависят от патентной активности российских предприятий (коэффициент 0,61), от уровня ставок по кредитам нефинансовым организациям (коэффициент 0,29) и от средств бюджетов всех уровней (0,64)» [5]. Если рассмотреть первый параметр, имеющий прямую логическую связь с уровнем инновационной активности, то, по данным Росстата в 2010-2014 гг., он снижался и достаточно заметно - по России в целом с 2,01 патентных заявок за 2010 г. (на 10 тыс. жителей) до 1,65 в 2014 г. (рис. 1).

Источник: диаграмма построена авторами на основе данных Росстата. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/economydevelopment/ (дата обращения: 08.05.2016).

Вновь отмечается заметная дифференциация по регионам, в которых, вероятно, разнородные факторы привели к разнонаправленному движению. Так, среди наиболее активно «патентующих» регионов выделяется Москва, в которой за 2010-2014 гг. коэффициент изобретательской активности упал с 8,97 до 6,02 патентов на 10 тыс. чел., т.е. на 32,9%, и Ивановская область - с 6,21 до 2,78 патентов на 10 тыс. чел., т.е. более чем вдвое (на 55,2%); вместе с тем заметный стабильный прирост (хотя и от уровня низкой базы) отмечен в Белгородской (с 0,76 до 1,29, +69,0%), Владимирской (с 1,32 до 1,96, +48,7%) и Тверской (от 0,72 до 1,06, +47,5%) областях. Однако промышленный кластер в Ульяновской области не показал существенных результатов в патентной активности (динамика от 2,63 в 2010 г. к 1,54 в 2014 г.), так же как автомобильный кластер в Самарской области (с 1,54 до 1,44 патентных заявок на 10 тыс. чел.).

В то же время в Санкт-Петербурге и в целом в Северо-Западном федеральном округе спад был менее существенным: на 5,3% по федеральному округу и на 3,1% по городу. Интересно, что падение с 1,37 до 0,54 патента по Ленинградской области (т.е. на 60,5%) частично компенсировалось ростом патентной активности в Республике Карелия (+36,9 %) и Архангельской области (+77,7 %), но абсолютные величины здесь были значительно ниже среднероссийских, поэтому этот прирост не дал заметного изменения по стране.

За этот период из лидеров вышла Республика Дагестан: в 2010 г. уровень патентования там составил 4,87, а в 2014 г. - 0,95 (сокращение на 80,5 %).

По абсолютным величинам достаточно хорошее положение занимают Томская (3,32) и Новосибирская (1,93) области, что демонстрирует приоритет финансового притока и промышленной науки по сравнению с институциональной средой и академической наукой: сырьевые предприятия Томской области оказались в большей мере заинтересованы и способны к производству патентуемых интеллектуальных продуктов, чем Сибирское отделение РАН и весь научно-исследовательский кластер Новосибирска.

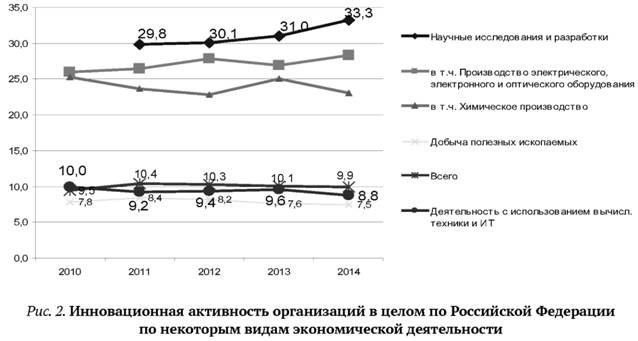

Дифференциация инновационной активности по отраслям измеряется Росстатом на основе формы отчетности № 4 [форма федерального статистического наблюдения № 4-инновация «Сведения об инновационной деятельности организации» (годовая)]. И эта дифференциация достаточно заметна между отраслями, среди которых выделяются несколько лидеров (приведены на рис. 2), остальные отрасли - несколько ниже средних по России (удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации в отчетном году, в общем числе обследованных организаций).

Источник: диаграмма построена автором на основе данных Росстата. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/economydevelopment (дата обращения: 08.03.2016).

Как следует из диаграммы (рис. 2), лидируют в области инновационной активности предприятия, деятельность которых напрямую направлена на НИОКР. Кроме того, высокие позиции занимают производство электрического, электронного и оптического оборудования, а также химическая отрасль. При этом вычислительная техника и информационные технологии показывают уровень активности в инновациях в 2014 г. ниже среднего по стране (8,8 по вычислительной технике и информационным технологиям против 9,9 по стране в целом), эта ситуация возникла в 2010-2011 гг., когда по сектору инновационная активность упала с 10,0 до 9,2, а по стране выросла с 9,5 до 10,4. Интересно, что сфера добычи полезных ископаемых, на которую напрямую были направлены ограничения импорта технологий, включая технологии арктического бурения (в связи с санкциями, введенными США и ЕС в марте и затем в июле 2014 г.), должна была бы показать заметные изменения по 2014 г., по данным формы № 4 Росстата, но на практике показала несущественное изменение с 7,6 до 7,5.

Выводы

Несмотря на то что, с точки зрения действующей правовой базы, ст. 262 НК РФ достаточно сбалансированно отражает все группы расходов, которые включаются в расходы на «научные исследования и (или) опытно-конструкторские разработки» в мировой практике, анализ использования организациями возможностей льготирования расходов на НИОКР при налогообложении прибыли организаций свидетельствует о том, что этот инструмент применяется в России недостаточно эффективно. В этой связи считаем целесообразным внесение в ст. 262 НК РФ ряда положений, позволяющих повысить уровень дифференциации налогового стимулирования НИОКР (применяя коэффициенты, отличные от 1,5) при налогообложении прибыли организаций по различным критериям:

- по отраслям и видам деятельности, в частности для сектора информационных и телекоммуникационных технологий возможно установление более низкого коэффициента (на уровне 1,2), в отличие от машиностроительной, химической промышленности, электросвязи, где в современных условиях целесообразно установить более высокий коэффициент (от 2,0 и выше);

- по глубине НИОКР - фундаментальные НИОКР требуют более длительного срока окупаемости, поэтому их могут заказывать или проводить лишь достаточно крупные экономические субъекты, в то же время именно фундаментальная наука позволит обеспечить лидерство в век когнитивной экономики, нейрокоммуникаций, био- и нанотехнологий, освоения новых регионов (например, Арктики) и пространств (космоса). Поэтому для фундаментальных НИОКР целесообразно установить повышенный коэффициент, а для прикладных - ниже чем 1,5;

- по фазе инновационного процесса - если стимулирование НИОКР в Российской Федерации проводится по целому ряду налоговых льгот, то внедрение результатов НИОКР и создание интеллектуальной собственности должны стимулироваться в форме снижения налога на прибыль организаций путем включения их в состав расходов, учитываемых при налогообложении прибыли;

- по вовлечению высококвалифицированного персонала: например, можно предложить установить более высокие коэффициенты для вовлечения российских работников с более высоким уровнем образования (например, 1,5 для включения их заработной платы в налогооблагаемую базу), чем для привлечения иностранных или менее квалифицированных сотрудников (например, 1,1 и 1,2 в зависимости от уровня квалификации). В качестве критериев можно выбрать как ученые степени, так и патентную (изобретательскую) активность, участие в НИОКР. Налоговое стимулирование найма высококвалифицированных сотрудников позволит повысить макроэкономическую рентабельность образования;

- по объему НИОКР - практика зарубежных стран демонстрирует необходимость ограничений по максимальной величине налоговых льгот [6-11]. Определение конкретного размера НИОКР, позволяющих применять более высокий коэффициент, возможно на основе отдельных расчетов;

- по территориальному признаку - активно исследуемый в последние десятилетия процесс кластеризации, отражающий влияние географического фактора, с точки зрения пространственной экономики, на позиции стран в условиях высокотехнологичной конкуренции [12-14] также может послужить основанием для выявления критериев дифференциации как в целях стимулирования расширения существующих научно-исследовательских территорий (наукоградов, технопарков), так и поддержки создания новых кластеров инновационного развития в рамках существующих экологических и социальных ограничений и требований.

Наконец, следует предложить более тщательно провести анализ случаев значительных объемов расходов на НИОКР, принятых при расчете налога на прибыль организаций, но не давших положительного результата, особенно в региональном разрезе. Например, целесообразно выяснить факторы, которые привели к тому, что в 2013 г. в Санкт-Петербурге 92,9% расходов прибыльных налогоплательщиков (77,1% расходов по всем юридическим лицам, в том числе неприбыльным) на НИОКР по перечню оказались в группе «не давших положительного результата», 31,5% расходов всех налогоплательщиков оказались в этой группе, в то время как в остальные периоды Санкт-Петербург не превышал среднюю долю не эффективных НИОКР по стране. В то же время Тюменская область три раза за обследованные 10 лет (2006-2015) замечена в зоне существенных показателей «неэффективных НИОКР». Результатом такого анализа должно стать выявление проблемных зон в сфере НИОКР, выработка путей их устранения. В том числе это могут быть изменения, вносимые в законодательство, когда не все НИОКР, не давшие положительного результата, учитываются при расчете налога на прибыль.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Считаем также целесообразным дополнить ст. 284 НК РФ положениями о пониженной ставке налога на прибыль организаций от интеллектуальной собственности [в дополнение к ст. 284.2.1. «Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики»] на определенный срок порядка пяти лет с момента создания и начала использования соответствующей интеллектуальной собственности. Считаем целесообразным включить в ст. 264 НК РФ расходы в виде финансирования обучения и повышения квалификации работников с повышенным коэффициентом, что будет выступать именно стимулирующей (а не компенсирующей) мерой налогового регулирования.

Предложенные изменения в налоговом законодательстве по стимулированию НИОКР могут способствовать обеспечению стабильного экономического роста в условиях экономики знаний и лидерству в глобальной налоговой конкуренции за инвестиционные ресурсы, необходимые для успешного позиционирования России в числе передовых стран в высокотехнологичных отраслях.

Литература

1. Блинкова О. Налоговое стимулирование инновационной деятельности в мире // IT-Weekly 2014. № 8 (февраль). URL: http://www.it-weekly.ru/market/state/58287.html (дата обращения: 20.09.2015).

2. Ермакова Е.А., Ларионов Н.А. Налоговые кредиты в системе стимулирования инновационной активности // Управленец. 2015. № 2 (54). С. 4-10.

3. Вылкова Е.С. Совершенствование налогового стимулирования НИОКР и инноваций в РФ // Налоги и финансовое право. 2015. № 10. С. 128-134.

4. Быков С.С. Классификация налоговых льгот как условие и этап оценки их эффективности // Известия Иркутской государственной экономической академии. 2013. № 5. С. 20-26.

5. Штейнберг К.К. Налоговое стимулирование инновационной деятельности предприятий: автореф. дисс.... канд. экон. наук, 08.00.10 - «Финансы, денежное обращение и кредит». М.: ФГБОУ ВПО «Государственный университет управления», 2012. URL: https://guu.ru/files/referate/shteinberg.pdf (дата обращения: 12.05.2016).

6. Налоговые и таможенные инструменты регулирования инновационной деятельности: монография / под ред. Л.И. Гончеренко. М.: Дашков и К, 2014. С. 224.

7. Кизимов А.С. Международный опыт и российская практика налогового стимулирования инновационной деятельности // КонсультантПлюс: Версия Проф. М.: ООО «ЮрСпектр», 2010.

8. Рюмина Ю.А. Зарубежный опыт налогового стимулирования инновационной деятельности // Вестн. Том. гос. ун-та. Экономика. 2012. № 3. С. 80-87.

9. 2015 Global Survey of R&D Incentives October 2015. Deloitte Touche Tohmatsu Limited, октябрь 2015. 106 р. URL: http://www2.deloitte.com/content/dam/Deloitte/ru/Documents/tax/miscellaneous/us-tax-2015-global-survey-of-rd-tax-incentives-final-101215.pdf (дата обращения: 12.05.2016).

10. Business tax - guidance Corporation Tax: Research and Development tax relief // HM Revenue & Customs, 23 December 2015. URL: https://www.gov.uk/guidance/corporation-tax-research-and-development-rd-relief (дата обращения: 19.05.2016).

11. Global Research & Development Incentives Group // PwC report. May 2014. URL: https://www.pwc. com/gx/en/tax/assets/pwc-global-r-and-d-incentives-brochure-nov-2013.pdf (дата обращения: 20.05.2016).

12. Wei F., Pokrovskaia N.N. Innovative infrastructure in China: institutional development and research Clusters' regulation // Инновационные технологии в сервисе: сборник материалов IV Международной научно-практической конференции. 18-19 декабря 2014 г. / под ред. А.Е. Карлика. СПб.: Изд-во СПбГЭУ, 2015. С. 393-395.

13. Utevskaia M.V., Burova N.V., Pokrovskaia N.N. Public Private Partnership as a Tool for Sustainable Development of Russian Economy // Proceedings of the 4th International Conference on Management, Leadership and Governance ICMLG 2016 Host. Reading, UK: Academic Conferences and Publishing International Limited, 2016. С. 354-360.

14. Wei F., Pokrovskaia N.N. Regulatory mechanisms and Tax incentives for the transfer of Knowledge: China experience // Современный менеджмент: проблемы и перспективы: сборник статей. В 2 ч. Ч. 1 / отв. ред. А.Е. Карлик. СПб.: Изд-во СПбГЭУ, 2016. С. 244-250.

15. Сайт ФНС России. URL: http://www.nalog.ru.

16. Сайт Росстата. URL: http://www.gks.ru.

Метки

налог налогообложение налоговая льгота НИОКР налог на прибыль организаций расходы на НИОКР налоговое стимулирование НИОКР

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ