всё о финансовом анализе

+7(902) 40-84-700

Система скидок как инструмент гибкой ценовой политики в условиях дефицита оборотных средств

Т.М. Лобанова,

ст. преподаватель,

О.В. Боровикова

ст. преподаватель,

Белорусско-Российский университет.

Вестник Белорусско-Российского университета

№1 (54) 2017, с. 128–136

Аннотация. Представлена методика формирования системы скидок в условиях острого дефицита оборотных средств. Реализованный в MS Excel алгоритм позволил создать многовариантную таблицу скидок, используя которую можно разрабатывать гибкую ценовую политику.

Любое предприятие в процессе своей деятельности использует оборотные средства. Они представлены в виде запасов сырья и материалов, незавершенного производства, готовой продукции, дебиторской задолженности и др. Основная задача оборотных средств - обеспечивать процесс производства и реализации продукции и оказания услуг. От наличия достаточного количества оборотных средств напрямую зависит возможность предприятия функционировать и в конечном счете получать прибыль. Однако движение оборотных средств может замедляться в связи с замораживанием их части в том или ином виде. Чаще всего существенная часть оборотных средств предприятия замораживается в виде запасов готовой продукции на складе. Проблема затоваривания складов не теряет своей актуальности в Республике Беларусь на протяжении последних 5...10 лет и вряд ли произойдут изменения в той или иной степени в ближайшее время.

Причин затоваривания складов может быть много, но преимущественно это вызвано невостребованностью продукции на рынке из-за высоких цен или низкого качества, а в некоторых случаях - того и другого одновременно. Основное следствие затоваривания складов - увеличение издержек, связанных с хранением продукции, в том числе и за счет ее морального и физического износа, что значительно ухудшает результаты хозяйственной деятельности.

Действенным инструментом борьбы с проблемой затоваривания может стать гибкая ценовая политика. Ее грамотное использование может в короткие сроки повысить спрос на продукцию, подняв конкурентоспособность. Это особенно актуально в условиях острой нехватки оборотных средств, когда речь идёт о выживании предприятия на рынке.

Как правило, когда стоит вопрос разгрузки складов, для стимулирования спроса используются различные системы скидок, в первую очередь скидки за количество. Большинство разработанных в литературе подходов к формированию систем скидок базируются на варьировании нормы прибыли. Но в условиях острой нехватки оборотных средств главная цель - не получение прибыли как таковой, а возмещение достаточного объема оборотных средств для продолжения функционирования предприятия. Поэтому необходима система, основанная на издержках и направленная на получение целевой выручки, которая пойдет на текущее поддержание процесса производства. Рассмотрим такую систему и возможные результаты ее применения на конкретном предприятии.

При разработке системы скидок в первую очередь определяются предельные значения процента уменьшения цены, а также то, какие затраты при этом новая цена будет покрывать.

Для учета целей «выживающего» предприятия были выделены два уровня скидок:

- нулевая рентабельность от реализации продукции, т.е. предприятие жертвует прибылью;

- нулевая рентабельность по маржинальной прибыли, т.е. покрываются прямые переменные затраты на производство. В этом случае удастся покрыть материальные затраты, оплату труда основных производственных рабочих и частично амортизацию.

В общем виде процесс ценообразования выглядит следующим образом:

Цена = (Зпер + Зпост) + Нкосв + П, (1)

где Зпер - переменные затраты;

Зпост - постоянные затраты;

Нкосв - косвенные налоги;

П - прибыль.

Первый уровень скидки будет означать нулевую прибыль. В этом случае выручка от реализации покроет все затраты. Для предприятия в состоянии нехватки оборотных средств данный вариант самый лучший, т.к. дает возможность рассчитаться по своим обязательствам и продолжить производство. Процент скидки С1 равен норме рентабельности Р:

С1 = Р. (2)

Вторая граница будет означать отказ предприятия от маржинальной прибыли, т.е. будут покрыты только переменные затраты на производства (основное сырье и материалы, топливо, полуфабрикаты, электроэнергия, зарплата основных рабочих с отчислениями и т.п.).

Маржинальная прибыль с единицы продукции рассчитывается по формуле

П1марж = Ц - З1пер, (3)

где Ц - цена за одну единицу продукции;

З1пер - переменные затраты на единицу.

В качестве критерия оптимальности при выборе той или иной стратегии скидок был взят коэффициент обеспеченности предприятия собственными оборотными средствами, который показывает достаточность у организации собственных средств для финансирования текущей деятельности. Лучше всего понятие иллюстрируется формулой [1, 2]

КОС = (СК + ДО - ДА) / КА, (4)

где СК - собственный капитал предприятия;

ДО - долгосрочные обязательства предприятия;

ДА - долгосрочные активы;

КА - краткосрочные активы.

Поступившие средства от продажи продукции со скидками прежде всего будут направляться на погашение просроченных и первоочередных краткосрочных обязательств. Это будет приводить к улучшению структуры капитала (уменьшению доли заемных средств). В формуле коэффициент обеспеченности собственными оборотными средствами учесть можно следующим образом:

КОС = (СК + В2 + ДО - ДА) / (КА - В1), (5)

где В1 - часть выручки, которая идет на погашение краткосрочных обязательств;

В2 - часть выручки, свободная от просроченных обязательств.

Распределение выручки от реализации продукции определяется исходя из очередности погашения предприятием своих обязательств.

Анализ возможных вариантов скидок удобно проводить, используя Excel [3].

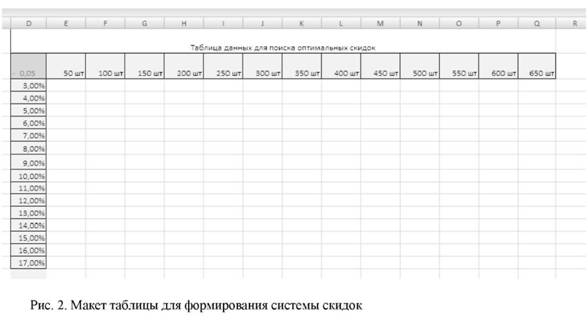

Чтобы подобрать оптимальные значения, от которых зависит результат вычислений, создается таблица данных в Excel в виде матрицы.

Для этого строятся две модели:

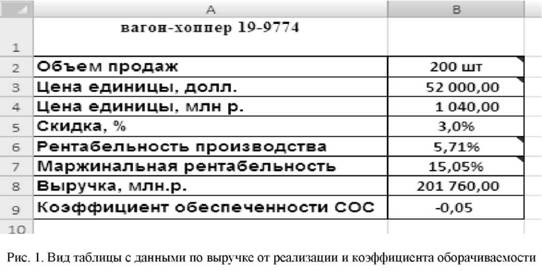

- модель объемов продаж и скидок (рис. 1);

- схема исходных данных (рис. 2).

Столбцы должны содержать количественные граничные значения для скидок, которые определяются исходя из объемов имеющихся запасов товаров, а также ожидаемых размеров продаж. Например, если на складе имеется 650 единиц товаров, то в таблице можно использовать числа от 50 до 650, кратные 50-ти. Процентные скидки располагаются по строкам, интервал устанавливается исходя из среднего принятого на предприятии объема скидки и маржинальной рентабельности.

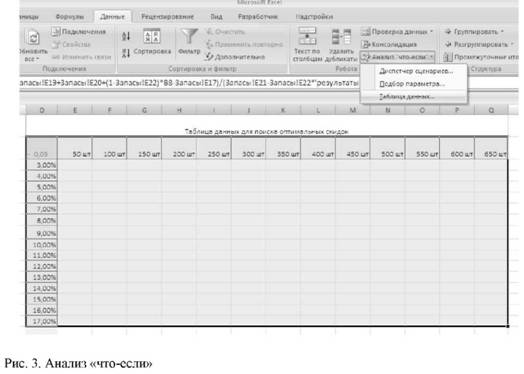

Для быстрого расчета коэффициента обеспеченности собственными оборотными средствами при различных значениях объема и скидки удобно использовать опцию «Таблица данных».

Для этого сначала в ячейку пересечения D2 вводится формула (5) для расчета коэффициента обеспеченности собственными оборотными средствами.

Затем выделяется диапазон ячеек D2:Q17. Чтобы создать таблицу данных, следует выбрать закладку «Данные», раздел инструментов «Работа с данными» инструмент «Анализ «что-если», опцию «Таблица данных» (рис. 3).

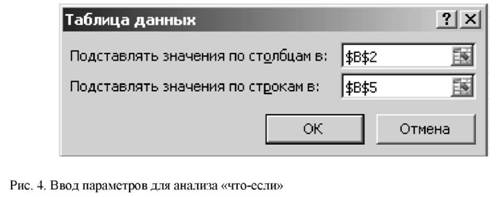

Появится диалоговое окно для введения параметров (рис. 4).

Верхнее поле заполняется абсолютной ссылкой на ячейку с объемами продаж $B$2. В нижнем поле указывается ссылка на значение ячейки с размером скидки $B$5 (рис. 5).

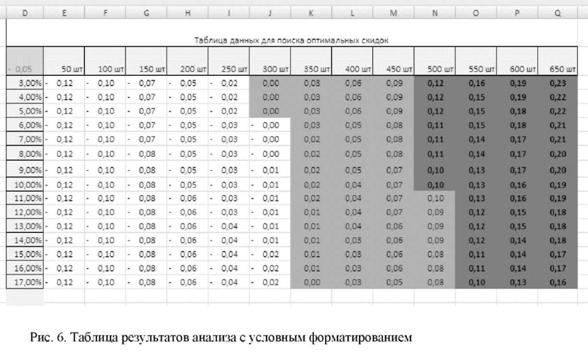

Для анализа с помощью визуализации данных добавляется условное форматирование:

- выделяем полученные результаты - диапазон ячеек E3:Q17;

- выбираем инструмент: «Главная» - «Условное форматирование»-«Правила выделения ячеек»-«Болыпе» и назначаем два правила:

- все, что больше 0, выделим светло-серым;

- все, что при этом будет больше 0,1, - темно-серым [3].

Результат представлен на рис. 6.

Таким образом, таблица разбивается на три зоны: отсутствие собственных оборотных средств, незначительное их количество и наиболее оптимистический вариант.

Данная методика была опробована на СЗАО «Могилевский вагоностроительный завод» (СЗАО «МВЗ»). Предприятие было образовано в 2005 г., а основными видами его деятельности являются производство железнодорожного подвижного состава и неспециализированная оптовая торговля непродовольственными товарами.

Последние годы СЗАО «МВЗ» испытывает трудности с продажей продукции. Вагоны не выдерживают конкуренции с российскими аналогами по цене, так как сырье для них надо завозить из-за границы. Кроме того, российский рынок, на который в первую очередь ориентирована продукция завода, переполнен своими вагонами. Специалисты отмечают, что ведется поиск новых рынков сбыта.

Основные показатели работы предприятия приведены в табл. 1.

Табл. 1. Основные производственно-финансовые показатели

| Показатель | 2012 г. | 2013 г. | 2014 г. |

| Объем производства товарной продукции, млн р. | 2211397 | 1 882 501 | 582 619 |

| Выручка от реализации продукции (товаров, работ, услуг), млн р. | 1 632 477 | 1 350 178 | 284 485 |

| Прибыль от реализации продукции, млн р. | 64 472 | 16 295 | 7 407 |

| Чистая прибыль, млн р. | 29 160 | 5 753 | -20 714 |

| Себестоимость реализованной продукции, товаров, млн р. | 1 544 959 | 1 305 091 | 238 754 |

| Коэффициент текущей ликвидности (норма ≥ 1,3) | 1 | 0,976 | 0,859 |

| Коэффициент обеспеченности собственными средствами (норма ≥ 0,2) | -0,001 | -0,025 | -0,164 |

С 1 января 2015 г. производство временно было приостановлено, поэтому в целях сопоставимости условий функционирования объекта анализировались показатели только до 2014 г.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Объем производства продукции в действующих ценах в 2014 г. значительно снизился по сравнению с 2012 и 2013 гг.: на 1 628 778 и 1 299 882 млн р. соответственно. Данная ситуация связана с резким падением спроса и дефицитом собственных оборотных средств, о чем свидетельствует коэффициент обеспеченности собственными оборотными средствами, принимающий отрицательное значение на протяжении трех лет, и то, что все оборотные средства предприятия сформированы за счет заемных источников.

О проблеме затоваренности складов и ее негативных последствиях свидетельствует состояние запасов и финансов, отраженное в табл. 2.

Табл. 2. Данные для анализа влияния товарных запасов на финансовое состояние, в миллионах рублей

| Показатель | На конец 2011 г. | На конец 2012 г. | На конец 2013 г. | На конец 2014 г. |

| Запасы готовой продукции | 6 499 | 876 | 128 367 | 490 000 |

| Запасы готовой продукции, % от объема выпуска | 0,50 | 0,04 | 6,82 | 84,10 |

| Дебиторская задолженность | 57 415 | 450 739 | 495 074 | 186 497 |

| Краткосрочные обязательства, в т.ч. краткосрочная КЗ | 230 930 167 162 | 800 054 424 574 | 1 034 065 569 627 | 1 162 876 738 821 |

| Доля краткосрочных обязательств в общей сумме средств завода, % | 56 | 75 | 76 | 85 |

| Собственный капитал | 170 144 | 262 389 | 312 974 | 193 418 |

| Общие активы | 413 993 | 1 067 941 | 1 355 929 | 1 364 515 |

| Коэффициент финансовой независимости (доля собственных средств) | 0,41 | 0,25 | 0,23 | 0,14 |

| Коэффициент оборачиваемости запасов | 118,59 | 1863,56 | 10,518 | 0,58 |

Из таблицы видно, что объем запасов постоянно растет. Особенно резкий скачок отмечается в 2014 г. по сравнению с 2013 г. (темп роста составил 308,5 %). Хроническая нехватка собственных оборотных средств, вызванная их замораживанием в товарных запасах, привела к тому, что у предприятия увеличивалась кредиторская задолженность, в том числе перед поставщиками материалов. Так, доля краткосрочных обязательств в общей сумме средств завода выросла с 56 % на конец 2011 г. до 85 % в конце 2014 г. При этом коэффициент финансовой независимости предприятия снижался и в 2014 г. составил всего 14 %. Коэффициент оборачиваемости запасов готовой продукции в 2014 г. резко упал и составил всего 0,58. При сохранении ситуации со сбытом потребуется около двух лет, чтобы продать уже изготовленные вагоны, при условии, что не будут производиться новые. Это означает полную остановку производства.

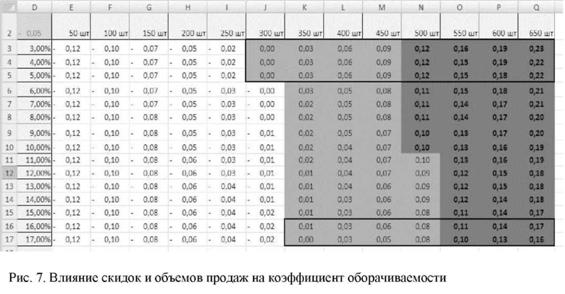

Рассмотрим возможность применения системы скидок для смягчения возникшей ситуации. В табл. 3 приведены данные для расчета уровней скидок.

В 2015 г. рентабельность производства составила 5,71 %, в то время как маржинальная прибыль - всего 15 %. Для данного показателя это довольно низкий уровень, что сильно ограничивает предприятие в возможности снижать цену.

С помощью модели, описанной ранее, разработаем систему скидок на вагоны. Нижнюю границу скидок установим на два процентных пункта ниже рентабельности производства, верхнюю - на два процентных пункта выше маржинальной рентабельности. Доля выручки, направляемая на погашение краткосрочных обязательств, была взята равной 0,45.

Результат представлен на рис. 7.

Табл. 3. Анализ затрат и маржинального дохода, в миллионах рублей

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Объем производства валовой продукции в фактических ценах | 1 619 495 | 613 374 | 789 562 |

| Затраты на производство продукции, в т. ч.: | 1 530 662 | 594 441 | 744 498 |

| условно-переменные издержки | 1 444749 | 522 637,0 | 670 748 |

| условно-постоянные издержки | 85913 | 71 804,0 | 73 750 |

| Прибыль производства | 88 833 | 18 933 | 45 064 |

| Рентабельность производства, % | 5,49 | 3,09 | 5,71 |

| Маржинальная прибыль | 174 746 | 90 737 | 118 814 |

| Маржинальная рентабельность, % | 10,8 | 14,8 | 15,0 |

Как видно из рисунка, при продажах более 350 единиц у предприятия начинают появляться собственные оборотные средства. Но чтобы коэффициент обеспеченности собственными средствами стал хотя бы больше 0,1, заводу нужно продать не менее 500 вагонов при снижении цены не более чем на 10 %.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента обеспеченности собственными средствами и других финансово-экономических коэффициентов.

В идеале предприятие должно стремиться в правый верхний угол данной таблицы.

При этом зона J3:Q5 будет означать рентабельность выше 0, т.е. завод получит прибыль. Однако поскольку вагон-хоппер МВЗ и так неконкурентоспособен по цене, то вероятность такой сделки довольно мала.

Диапазон К16:Q17 означает, что предприятие не сможет покрыть даже переменные расходы. Поэтому опускать цену более чем на 15 % можно будет только в том случае, если от дальнейшего простаивания вагонов будут ожидаться гораздо большие потери, чем прямые затраты на их производство.

Таким образом, представленный инструмент позволяет создать многовариантную таблицу скидок, используя которую руководители завода могут разрабатывать гибкую ценовую политику.

Список литературы

1. Об определении критериев оценки платежеспособности субъектов хозяйствования [Электронный ресурс]: Постановление Совета Министров Респ. Беларусь, 12 дек. 2011 г., № 1672 (с изм. и доп. в соответствии с Постановлением Совета Министров Респ. Беларусь от 30 апр. 2013 г. № 338) // Нац. центр правовой информ. Респ. Беларусь. - 2013. - Режим доступа: http://www.pravo.by/pdf/2011-140/2011-140(036-048).pdf. - Дата доступа: 20.05.2016.

2. Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования: Постановление М-ва финансов Респ. Беларусь от 27 дек. 2011 г. № 140/206, М-ва экономики Респ. Беларусь от 27 дек. 2011 г. № 140/206 // Рэспублгка. - 2012. - 15 лютага. - С. 3.

3. Как сделать таблицу данных в Excel для расчета скидок [Электронный ресурс]. - 2016. - Режим доступа: http://exceltable.com/master-klass/kak-sdelat-tablicu-dannyh-excel. - Дата доступа: 17.10.2016.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ