всё о финансовом анализе

+7(902) 40-84-700

Синдицированный кредит как инструмент привлечения заемного капитала российскими компаниями

Шамин Вадим Андреевич

студент 4 курса

Российского экономического университета им. Г.В. Плеханова,

117997, Россия, г. Москва, Стремянный пер., д. 36

Катаева Ольга Сергеевна

студент 4 курса

Российского экономического университета им. Г.В. Плеханова,

117997, Россия, г. Москва, Стремянный пер., д. 36

Ронова Галина Николаевна

канд. эконом. наук, доцент

Российского экономического университета им. Г.В. Плеханова,

117997, Россия, г. Москва, Стремянный пер., д. 36

Universum: экономика и юриспруденция

№11-12 (21) 2015

АННОТАЦИЯ. В статье проводится анализ привлекательности синдицированного кредитования в условиях агрессивной внешней среды для российских компаний. Исследована сущность синдицированного кредита как способа привлечения заемного капитала, с последующей систематизацией алгоритма его привлечения. Проведено сравнение основных параметров синдицированного кредита с двухсторонним кредитом и облигационным займом по факторам, определяющим основные различия этих инструментов. Выявлены преимущества и недостатки синдицированного кредита по сравнению с альтернативами. Произведен анализ рынка синдицированного кредитования в России и выделены его особенности:

- доминирование сделок, заключенных в долларах США;

- главенствующая роль зарубежных банков при организации банковского синдиката.

Дан прогноз об объемах синдицированного кредитования в России на основании экспертных оценок и анализа текущего состояния экономики России. Выявлены возможные точки роста рынка синдицированного кредитования в России:

- вовлечение российских банков в организацию синдицированных кредитов;

- расширение количества компаний-заемщиков, ориентированных на внутренний спрос.

Сформулированы основные проблемы, стоящие перед финансовым менеджером, при выборе синдицированного кредита, а именно:

- определение необходимого объема заемных средств;

- выбор валюты займа, банка-организатора сделки, юрисдикции;

- оценка стоимости синдицированного кредита.

Представлены практические решения для финансовых менеджеров по анализируемым проблемам.

В 2014-2015 годах вследствие проводимой внешней политики Российской Федерации (далее РФ) и выдвинутых санкций, как Запада, так и РФ, для крупнейших российских компаний открываются перспективы развития в условиях агрессивной внешней среды. С одной стороны, государственная политика в России направлена на реализацию стратегической цели - импортозамещения путем развития отечественного производства. В соответствии с этим у крупнейших российских компаний возникает потребность в заемном капитале с целью пополнения как оборотных, так и основных средств для расширения производства и (или) проникновения в новые отрасли экономики. С другой стороны, произошло ограничение привлекаемого дешевого средне- и долгосрочного иностранного капитала как для предприятий, так и для кредитных организаций в РФ. Кроме того, для российских кредитных организаций повышаются требования к качеству собственного капитала и кредитного портфеля, что связано с введением новых стандартов регулирования - Базель II и Базель III [10]. Совокупность данных факторов позволяют сделать вывод о том, что крупнейшие субъекты корпоративного сектора экономики ограничены в объемах и сроках привлекаемого заемного капитала. Одним из решений данной проблемы является использование сложного банковского продукта - синдицированного кредита, который позволяет крупным потребителям заемных средств получить финансирование при снижении эффективной процентной ставки, увеличении срока и объема кредитования, а кредитным организациям открывает возможность увеличить объемы кредитования реального сектора при повышении обеспеченности кредита и одновременном снижении кредитных рисков [8].

Синдицированный кредит как способ привлечения заемного капитала, малоизвестен финансовым менеджерам российских компаний, поэтому следует рассмотреть особенности процесса привлечения кредита, его преимущества и недостатки по сравнению с иными финансовыми инструментами, а также проанализировать российский рынок синдицированного кредитования. На основании проведенного исследования следует выявить узкие места, которые возникают перед финансовыми менеджерами при выборе синдицированного кредитования как способа финансирования из внешних источников и предложить пути их решения.

Кредитование банковским синдикатом представляет собой кредит, который предоставляется на основании многостороннего кредитного соглашения (договора) между заемщиком и кредиторами (банком организатором и (или) банками-участниками) [7]. При этом синдицированный кредит как финансовый инструмент является конкурирующим для таких банковских продуктов, как размещение и андеррайтинг облигаций, двухстороннее кредитование, организация IPO и SPO, мезонинное финансирование, а также иные сложные банковские продукты.

В соответствии с Инструкцией Банка России № 139-И «Об обязательных нормативах банков» можно выделить несколько видов синдицированного кредитования, а именно - совместно инициированный и индивидуально инициированный синдицированные кредиты, а также синдицированный кредит без определения долевых условий [2]. Однако виды синдицированного кредита в Инструкции № 139-И не отражают международные стандарты и обычаи делового оборота, так как на практике при проведении кредитования банковским синдикатом заключается один кредитный договор между заемщиком и совокупностью кредиторов [11]. Данный факт позволяет формализовать процесс привлечения синдицированного кредита в виде поэтапного алгоритма, включающего в себя 4 этапа и реализуемого в течение 3 месяцев (минимальный срок), что иллюстрирует таблица 1.

Таблица 1. Алгоритм процесса привлечения синдицированного кредита [6; 8]

| Срок | Этап | Описание процессов |

| Домандатный период 1 месяц с даты подписания мандата | Предложение | Принятие заемщиком решения о привлечении синдицированного кредита. |

| Осуществление выбора банка-организатора, проведение с ним переговоров. | ||

| Определение базовых условий | Разработка и согласование первичных условий мандата (договора о предоставлении услуги по организации синдицированного кредита), затем последующее его подписание. Формирование списка возможных банков-участников. Разработка информационного меморандума, расчет кредитной модели, подготовка презентации и приглашений для участников синдиката. | |

| 2 месяц с даты подписания мандата | Синдикация | Согласование, утверждение и последующее направление информационного меморандума, кредитной модели, презентации и приглашений участникам синдиката. |

| 3 месяц с даты подписания мандата | Утверждение списка участников в синдикате. | |

| Разработка проектов документации (обеспечительной и кредитной) банком-организатором. | ||

| Согласование, корректировка и утверждение документации с банками-участниками. | ||

| Направление документации заемщику. | ||

| Подписание | Окончательное утверждение документации всеми участниками синдицированного кредита. | |

| Подписание кредитного договора и обеспечительной документации. | ||

| Открытие ссудных счетов. | ||

| Публикация сведений о состоявшейся сделке в прессе. | ||

| Использование синдицированного кредита. |

На основании алгоритма процесса привлечения синдицированного кредита можно сделать вывод о том, что в ходе организации кредитования банковским синдикатом основные функции возложены на банк-организатор. Как следствие, перед финансовыми менеджерами стоит важная задача по его выбору, так как банк-организатор ответственен за формирование синдиката (выбор банков-участников), определение основных условий кредита и разработку как оптимизированной структуры сделки, так и всей совокупности документации (финансовой, обеспечительной и кредитной).

При выборе инструмента привлечения заемного капитала, финансовым менеджерам необходимо изучить альтернативы, основными из которых для синдицированного кредита выступают эмиссия облигаций, а также двухстороннее кредитование. Сравнительный анализ финансовых инструментов в соответствии с действующим законодательством и российской практикой представлен в таблице 2.

Таблица 2. Сравнительная характеристика синдицированного кредитования и его альтернатив в России на сентябрь 2015 года [3; 6; 9]

| Параметр сравнения | Синдицированный кредит | Двухсторонний кредит | Облигационный заем |

| 1. Объем займа | Нет | Ограничен обязательным нормативом Банка России - Н6 (не более 25 % от капитала) | Ограничен уставным капиталом компании |

| 2. Срок организации | От 10-12 недель | От 3 рабочих дней | От 14 недель |

| 3. Срок займа | Кратко- и среднесрочный | Кратко- и среднесрочный | Средне- и долгосрочный |

| 4. Процентная ставка для займа в рублях | Плавающая, привязанная к ставке Mosprime 3M; от 13 % | От 15 % | От 13 % |

| 5. Обеспечение | Поручительство, обременение выручки, обеспечение оборотов, залог акций | Поручительство, имущество, ценные бумаги | Поручительство |

| 6. Количество кредиторов | Не менее двух | Один | Любое количество |

| 7. График использования | Гибкий, возможность использовать в течение длительного времени | Гибкий, возможность использовать в течение длительного времени | Единоразовый |

| 8. Возможность досрочного погашения | Да | Да | Нет |

| 9. Возможность изменения условия | Да | Да | Нет |

| 10. Регистрация в Банке России | Нет | Нет | Да, занимает до 30 дней |

| 11. Раскрытие информации | Ограниченное распространение | Банковская тайна | Общедоступна |

На основании сравнительной характеристики можно сделать вывод о том, что синдицированный кредит как инструмент привлечения заемного капитала обладает определенными преимуществами, а именно - возможностью аккумулирования крупного объема средств за счет большого количества кредиторов; по сравнению с двусторонним кредитом у него более низкая процентная ставка при более длинном сроке, а по сравнению с облигационным займом процентная ставка менее чувствительна к колебаниям, чем финансовые рынки; наличие гибкого графика как использования полученных кредитных средств, так и погашения полученного займа; широкий список инструментов обеспечения кредита с возможностью их комбинации; имеется возможность досрочного погашения займа, а также изменения условий финансирования. С другой стороны, данный способ привлечения заемного капитала обладает некоторыми недостатками: ограниченный срок привлечения - максимально банковский синдикат может предоставить заемные средства на срок до 10 лет; использование плавающей процентной ставки, которая рассчитывается как сумма процентной маржи и базовой ставки (для кредитов в рублях - ставка MOSPRIME, для кредитов в долларах - ставка LIBOR, для евро - ставка EURIBOR); наложение синдикатом банков обязательств, которые обязан соблюдать заемщик, например, предоставление финансовой отчетности, соблюдение финансовых коэффициентов и другие действия; отсутствие возможности рефинансирования кредита в Банке России, если синдицированный кредит подчинен английской юрисдикции; нехватка квалифицированных специалистов, которые способные разработать, организовать и вести синдицированный кредит.

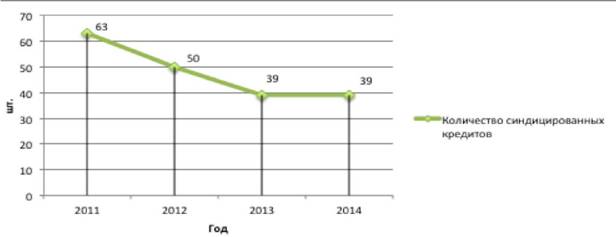

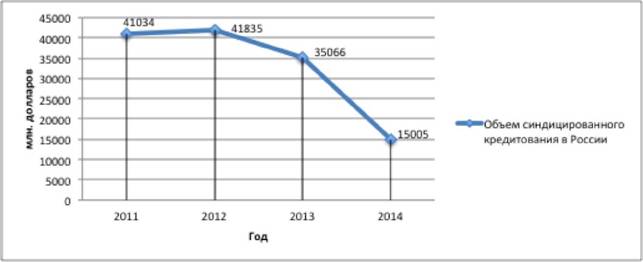

Выявленные преимущества, позволяющие получить большой объем заемных средств при улучшении условий кредитования по сравнению с облигационным займом и двухсторонним кредитом, в 2014-2015 годах не являются определяющими факторами развития и роста рынка синдицированного кредитования в РФ, что связано с замедлением роста мировой экономики, экономической неопределённостью и нарастанием экономического кризиса в РФ, а также ограничением на международное фондирование в результате санкций, выдвинутых Западом. Данный факт подтверждает отрицательная динамика как количества, так и объема предоставленных синдицированных кредитов в РФ с 2011 по 2014 годы, проиллюстрированная рисунками 1 и 2. В результате, в 2014 году количество предоставленных синдицированных кредитов в РФ составило 39, что аналогично 2013 году, однако объем кредитных средств в 2014 году сократился более чем в 2,3 раза и составил лишь 15 млрд долларов, в свою очередь, за первое полугодие 2015 года количество кредитов, организованных банковскими синдикатами, составило лишь 7 единиц (против 22 ед. в первом полугодии 2014 года) с объемом в 2,5 млрд долларов [1].

Рисунок 1. Количество предоставленных синдицированных кредитов в России за период с 2011 по 2014 год, ед.

Рисунок 2. Объем предоставленных синдицированных кредитов в России за период с 2011 по 2014 год, млрд долларов.

Стоит отметить, что в 2014 году объемы синдицированных кредитов уменьшаются, что, прежде всего, связано с девальвацией рубля и введенными санкциями на ограничение фондирования ведущих российских отраслей (нефтегазовой и военной). Так, наибольшее число кредитов, организованных банковскими синдикатами, предоставлено в размере от 50 до 300 млн долларов, при этом если учитывать ресурсные возможности и ограничения крупнейших частных российских банков, то им следует сконцентрировать свою работу на объемах кредитования от 100 до 300 млн долларов, так как кредиты с объемом ниже 100 млн долларов уменьшают маржу банков в силу больших трансакционных издержек [1].

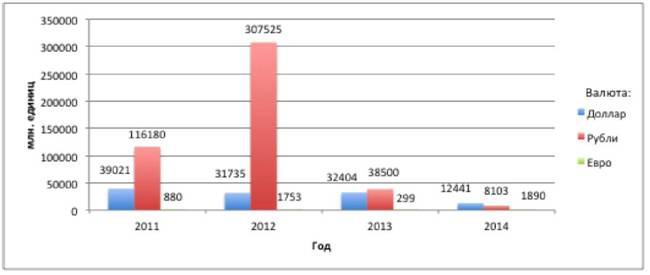

Главной особенностью рынка синдицированного кредитования в РФ является распределение валют по предоставляемым кредитам, которая проявляется в доминировании сделок, заключенных в долларах США с применением стандартной документации Ассоциации кредитного рынка (LMA), подчиненной английскому праву, что демонстрирует рисунок 3.

Рисунок 3. Распределение валют по предоставленным синдицированным кредитам в России за период с 2011 по 2014 год, млрд единиц

В 2014 году доля синдицированных кредитов в РФ в долларах США составила около 83 %, показав снижение по сравнению с 2013 годом, которое произошло в результате увеличения доли кредитов в евро с 4 % в 2013 году до почти 16 % в 2014 году [1]. В свою очередь, доля рублевых синдицированных кредитов в РФ в 2014 году составила чуть больше 1 процента (на этот фактор оказало влияние начавшееся обесценение рубля, а также экономическая и политическая неопределенность).

Необходимо отметить, что на распределение валют по предоставляемым кредитам оказывает влияние следующая особенность рынка синдицированного кредитования в РФ, которая проявляется в главенствующей роли зарубежных банков при организации банковского синдиката. В 2014 году в топ-30 организаторов синдицированного кредитования по объему финансирования, на долю которых пришлось 77 % рынка, вошли лишь 6 российских коммерческих банков: ОАО «Сбербанк России», ОАО «Альфа-банк»,

Группа ВТБ, ОАО «НОВИКОМБАНК», ОАО «Газпромбанк» и ОAO «Промсвязьбанк», разместив средств на 1 млрд долларов США, что составило лишь 7% от всего объема кредитования [5]. Кроме того, при кооперации российских и иностранных банков возникают противоречия, а именно - различная стоимость фондирования и иные подходы к оценке риска, которая решается путем применения мультивалютных траншей на различных условиях в рамках одного кредита.

Используя данные проведенного анализа, можно сделать вывод о том, что по итогам 2015 года рынок синдицированного кредитования продолжит сжиматься, а его объемы не превысят 14 млрд долларов США, так как в РФ продолжают снижаться темпы экономического роста, разрастается экономический кризис, негативное влияние оказывают санкции со стороны Запада. Точками роста рынка является активное вовлечение российских банков в организацию синдицированных кредитов, а также расширение количества компаний-заемщиков, ориентированных на внутренний рынок и не использующих данный инструмент привлечения заемного капитала: сельское хозяйство и агропромышленный комплекс, машиностроение, строительство и другие отрасли российской экономики.

На основании проведенного исследования можно выделить актуальные проблемы, стоящие перед финансовыми менеджерами, которые возникают при выборе синдицированного кредитования как инструмента привлечения заемного капитала:

- Определение необходимого объема заемных средств. При организации синдицированного кредита необходимо учитывать трансакционные издержки, которые оказывают большое влияние на эффективную процентную ставку. Как следствие, минимальный объем синдицированного кредитования, который позволит снизить стоимость заемных средств для компании по сравнению с альтернативными инструментами, составляет 1 млрд рублей. Также необходимо учесть, что для обслуживания такой долговой нагрузки, компании следует иметь выручку от 4 млрд рублей в год, чтобы соответствовать требованиям банка.

- Выбор валюты займа. Компании следует привлекать рублевый кредит при наличии нескольких условий: если целью компании является приобретение активов в РФ или рефинансирование рублевого кредитного портфеля, а также если выручка компании номинирована в рублях, то есть компания и ее стратегические цели ориентированы на внутренний российский спрос. Аналогичного подхода финансовому менеджеру следует придерживаться при выборе кредита в долларах США или евро.

- Выбор банка-организатора сделки. В связи с ограничением иностранного фондирования, а также сложившейся экономической и политической ситуацией в РФ финансовому менеджеру следует рассмотреть российские банки в качестве организаторов сделки. Синдицированные кредиты в РФ организуются на протяжении 17 лет, поэтому некоторые российские банки уже имеют опыт формирования и сопровождения таких сделок, однако этот список ограничен: ОАО «Сбербанк России», ОАО «Альфа-банк», Группа ВТБ, ОАО «НОВИКОМБАНК», ОАО «Газпромбанк» и ПАО «Промсвязьбанк». Однако если валюта займа - доллары США или евро, то финансовому менеджеру целесообразно обратиться в иностранный инвестиционный банк, при этом лидерами рынка синдицированного кредитования можно считать: ING Bank, Societe Generale, Citi bank и UniCredit Group. Стоит отметить, что на практике российские банки предлагают рублевое фондирование с использованием фиксированных ставок, а иностранные банки предоставляют средства в долларах или евро по плавающим процентным ставкам.

- Выбор юрисдикции. При организации сделки по синдицированному кредитованию перед финансовым менеджером возникает проблема по выбору права, которое регулирует кредитные отношения: английское, российское или смешанное. Большинство кредитов оформляется по английскому праву, так как использование этой юрисдикции обязывает использовать единую стандартизированную документацию Ассоциации кредитного рынка (LMA), которая охватывает весь жизненный цикл осуществления и сопровождения сделки по синдицированному кредитованию и предоставляет большие возможности по изменению условий договора. Однако заключение синдицированного кредита по английскому праву делает невозможным рефинансирование кредита в Банке России. В свою очередь, стандартизированная документация в российском праве находится в стадии разработки, поэтому структура сделок различна и зависит от банка-организатора, кроме того, имеет место несовершенство российского законодательства, которое не учитывает особенности синдицированного кредитования. Также в российской практике заключения сделок известны случаи, когда кредитный договор заключался по английскому праву, а договор залога - по российскому.

- Оценка стоимости синдицированного кредита. При принятии решения о привлечении заемного капитала на основе синдицированного кредитования, финансовый менеджер может снизить стоимость заимствования, так как на практике большинство сделок заключаются с использованием плавающих процентных ставок, где стоимость кредита складывается из двух составляющих - процентной маржи и базовой ставки. На процентную маржу оказывает влияние множество факторов: срок кредитования, объем кредитования, обеспечение, наличие опыта публичного финансирования, прозрачность структуры собственников, отрасль заемщика, наличие положительной кредитной истории, финансовое положение (выручка, коэффициент текущей ликвидности и другие показатели), наличие отчетности в соответствии с международными стандартами и другие факторы. С другой стороны, на базовую ставку (MOSPRIME, LIBOR и EURIBOR) оказывают воздействие такие факторы, как ключевая ставка Банка России, ставки межбанковского кредитного рынка, ликвидность банковского сектора и другие детерминанты. В соответствии с этим финансовому менеджеру следует провести технический анализ базовой ставки и оценить привлекательность компании как заемщика с целью улучшения показателей перед организацией синдицированного кредита, что позволит выбрать оптимальную дату начала организации сделки, так как данный процесс занимает минимум 3 месяца, и снизить стоимость кредита для компании.

По результатам проведенного исследования можно заключить, что синдицированный кредит является эффективным инструментом привлечения заемного капитала, обладая значительными преимуществами по сравнению с аналогами (облигационными займами и двухсторонними кредитами): аккумулирование большого объема средств, сниженная процентная ставка при более длинном сроке, ставка менее чувствительна к колебаниям, гибкие условия кредитования и др. В 2014 и 2015 годах рынок синдицированного кредитования в РФ стагнирует, что вызвано внешней политикой РФ, экономической неопределённостью, девальвацией рубля и нарастанием экономического кризиса в РФ. Однако реализация стратегической цели - импортозамещения, необходимость развития сельского хозяйства, машиностроения, строительства и других отраслей, не использующих данный инструмент, позволит не только фондировать реальный сектор экономики, но и развивать рынок синдицированного кредитования, а также активизировать банковский сектор. Организация кредитной политики в компании возложена на финансового менеджера, поэтому в работе были выделены актуальные узкие места, которые возникают перед ним при выборе синдицированного кредита как инструмента привлечения заемного капитала, а также даны рекомендации по разрешению проблем в определении необходимого объема заемных средств, выбора валюты займа, банка-организатора сделки, юрисдикции и в оценке стоимости синдицированного кредита.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Список литературы:

1. Индикаторы рынка синдицированного кредитования // ООО «Сбондс.ру». - 2015 / [Электронный ресурс]. - Режим доступа: URL: http://loans.cbonds.info/indexes/ (дата обращения: 29.09.2015).

2. Инструкция Банка России «Об обязательных нормативах банков» от 03.12.2012 N 139-И (ред. от 18.06.2015) // Справочно-правовая система «Консультант Плюс» / [Электронный ресурс]. - Режим доступа: URL: http://www.consultant.ru/document/cons_doc_LAW_139494/ (дата обращения: 17.09.2015).

3. Масленкова О.Ф. Современная практика и проблемы развития синдицированного кредитования // Вестник Кемеровского государственного университета. - 2010. - № 1. - С. 54-63.

4. Ронова Г.Н., Гаврилова П.В. Управление привлечением банковского кредита // Актуальные проблемы финансово-кредитной сферы и финансового менеджмента. - 2015. - С. 182-187.

5. Рэнкинг организаторов синдицированного кредитования по итогам 2014 года // ООО «Сбондс.ру». - 2015 / [Электронный ресурс]. - Режим доступа: URL: http://loans.cbonds.info/rankings/ (дата обращения: 01.10.2015).

6. Синдицированное кредитование: особенности российского рынка // Практический журнал по управлению финансами компании: «Финансовый директор». - 2013 / [Электронный ресурс]. - Режим доступа: URL: http://fd.ru/articles/39202-sinditsirovannoe-kreditovanie-osobennosti-rossiyskogo-rynka (дата обращения: 24.09.2015).

7. Справочник по синдицированным кредитам // ООО «Сбондс.ру». - 2015 / [Электронный ресурс]. - Режим доступа: URL: http://loans.cbonds.info/catalog/glossary/ (дата обращения: 13.09.2015).

8. Стандартная документация в сделках синдицированного кредитования // Комитет по синдицированному кредитованию, Юридическая экспертная группа. - 2012 / [Электронный ресурс]. - Режим доступа: URL: http://data.cbonds.info/publication/asros.pdf (дата обращения: 13.09.2015).

9. Статистический бюллетень Банка России № 8 (267) // Центральный Банк Российской Федерации. - 2015 / [Электронный ресурс]. - Режим доступа: URL: http://www.cbr.ru/publ/BBS/Bbs1508r.pdf (дата обращения: 24.09.2015).

10. Шамин В.А., Панова Т.А. Анализ стандартов Базеля III в Российской Федерации // Фундаментальные и прикладные исследования в современном мире. - Санкт-Петербург, 2014 / [Электронный ресурс]. - Режим доступа: URL: http://to-future.ru/konferencii/fi/arhiv/arhiv_7_2 (дата обращения: 13.09.2015).

11. Guide to syndicated loans // Loan Market Association. - 2014. / [Электронный ресурс]. - Режим доступа: URL: http://www.lma.eu.com/uploads/files/Guide_to_Par_Syndicated_Loans.pdf. (дата обращения: 21.09.2015).

Метки

синдицированный кредит заемный капитал финансовый менеджмент кредитная политика компании источники финансирования фондирование

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ