всё о финансовом анализе

+7(902) 40-84-700

Резерв под обесценение финансовых вложений

В.С. Плотников,

доктор экономических наук, профессор кафедры экономики и финансов

Балаковский филиал Российской академии

народного хозяйства и государственной службы

при Президенте Российской Федерации

А.С. Пахомов,

аспирант кафедры анализа хозяйственной деятельности и аудита

Саратовский государственный социально-экономический университет

Международный бухгалтерский учет

№14 (308) 2014

В условиях формирования цивилизованных рыночных отношений под пристальным вниманием оказалась резервная система коммерческих организаций, трактуемая многими авторами как эффективное средство по минимизации финансовых рисков. В данной статье, не отрицая систему резервирования средств в целом, авторы обоснуют, что не все резервы являются эффективным средством снижения рисков. В частности, это касается резервов под обесценение финансовых вложений, если их при первоначальном признании оценивать по справедливой стоимости, а последующие изменения в ней отражать через прочий совокупный доход.

Современный рынок финансовых инструментов в значительной мере определяется фондовым рынком (рынком долевых инструментов). Поэтому от эффективности управления финансовыми активами, связанными с приобретением, слиянием и финансированием, во многом зависит благополучие не только собственников, но и компании в целом.

Многие компании в той или иной степени действуют в рамках финансового рынка, инвестируя свободный капитал в рыночные ценные бумаги. Именно на данном этапе возникают финансовые риски вероятности возможного убытка или потерь экономических выгод.

Проблеме минимизации потерь от финансовых рисков посвящено много работ, в том числе и затрагивающих вопрос учета резервов в системе использования финансовых инструментов. Однако, прежде чем перейти к вопросу учета резервов на обесценение финансовых вложений, представляется целесообразным ознакомиться с самим понятием «финансовые вложения».

В соответствии с п. 5 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, к финансовым вложениям организации относятся государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых определены дата и стоимость погашения (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования и пр.

Как видно из этого перечня финансовых вложений, их спектр достаточно широк, но определение понятия «финансовые вложения» в ПБУ 19/02 отсутствует. Поэтому изначально представляет интерес сравнение их видов с Международными стандартами финансовой отчетности (МСФО). Но здесь возникает первая проблема: в МСФО нет отдельного стандарта, посвященного учету финансовых вложений. Отдельные вопросы по их признанию в учете и отчетности рассматриваются в различных стандартах, и основными из них являются: МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», МСФО (IAS) 32 «Финансовые инструменты: представление информации», МСФО (IAS) 39 «Финансовые инструменты - признание и оценка». К дополнительным стандартам, уточняющим отдельные требования к учету, можно отнести: МСФО (IAS) 36 «Обесценение активов», МСФО (IFRS) 2 «Платеж, основанный на акциях», МСФО (IFRS) 3 «Объединения бизнеса», а также уточненные в последнее время стандарты: МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» и МСФО (IFRS) 9 «Финансовые инструменты».

В течение последних 10 лет фондовые опционы на собственные акции, выкупленные у акционеров, являются одним из наиболее сложных и спорных вопросов в финансовой отчетности.

Именно этот вопрос в большей степени затрагивает проблему учета формирования резервной системы для финансовых вложений. В оценке рыночной ситуации изменения колебаний цен на акции необходимо исходить из того, что опцион предопределяет право на приобретение актива по конкретной цене в течение определенного периода времени. Именно это обстоятельство трактуется в пользу формирования резервов под обесценение финансовых вложений во времени. При этом порядок тестирования финансовых активов на обесценение и отражения убытков от обесценения установлен в МСФО (IAS) 36.

Отметим, что Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) никак не регулирует вопросы бухгалтерского учета резервов, формируемых из нераспределенной прибыли. При этом специальное ПБУ, регулирующее учет обесценения активов, в России отсутствует.

Таким образом, в отечественном бухгалтерском учете образовался некий информационно-нормативный вакуум. Поэтому, прежде чем перейти к учету резервов под обесценение финансовых вложений, следует рассмотреть вопрос об оценке и признании в финансовой отчетности самих финансовых вложений.

Согласно пп. 8-9 ПБУ 19/02, финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость таких услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или на увеличение расходов некоммерческой организации того отчетного периода, в котором было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Еще раз напомним, что в МСФО нет отдельного стандарта по финансовым вложениям. По существу, понятие «финансовые вложения» ближе всего к понятию «финансовый актив». Так, согласно п. 11 МФСО (IAS) 32, финансовый актив -это актив, являющийся:

- денежными средствами;

- долевым инструментом другого предприятия;

- правом, обусловленным договором:

- получить денежные средства или иной финансовый актив от другого предприятия; или

- обменяться финансовыми активами или финансовыми обязательствами с другим предприятием на условиях потенциально выгодных для предприятия.

В данном положении МСФО мы хотим обратить внимание на такие термины, как «долевой инструмент» и «договорное право».

Как определяет п. 11 МФСО (IAS) 32, долевой инструмент - это договор, подтверждающий право на остаточную долю в активах предприятия, оставшихся после вычета всех его обязательств.

Термины «договор» и «договорное право» имеют существенное значение в признании и оценке финансовых вложений в учете и отчетности. Так, п. 13 МФСО (IAS) 32 подразумевает следующее: к соглашению между двумя или более сторонами, имеющему четкие экономические последствия, избежать которых стороны практически (или совсем) не имеют возможности, как правило, потому, что закон предусматривает принудительное исполнение такого соглашения в судебном порядке. Договоры, а значит и финансовые инструменты, могут иметь разные формы и необязательно должны быть оформлены в письменном виде.

В целом большинство финансовых инструментов ведут к возникновению финансовых активов, представляющих собой договорное право на получение денежных средств в будущем, и соответствующих финансовых обязательство, представляющих собой договорное обязательство на представление денежных средств в будущем. К ним также можно отнести задолженности: дебиторскую и кредиторскую, по облигациям, векселям, кредитам и т.д.

Здесь следует подчеркнуть, что опцион определяет инвестиции (финансовые вложения) в долевые инструменты и договоры по данным инструментам, в то время как сам опцион - это «контракт между двумя инвесторами, в котором один инвестор предоставляет другому право купить (или продать) определенный актив в определенный момент времени по определенной цене» [4, с. 985]. Более того, опцион является товаром фондовой биржи, стоимость которого в основном определяет «премия на опцион» (условное вознаграждение).

В данных обстоятельствах возникают две проблемы бухгалтерского учета резервов под обесценение инвестиций (финансовых вложений): является ли премия на опцион вознаграждением и можно ли отнести премию на опцион к затратам компании?

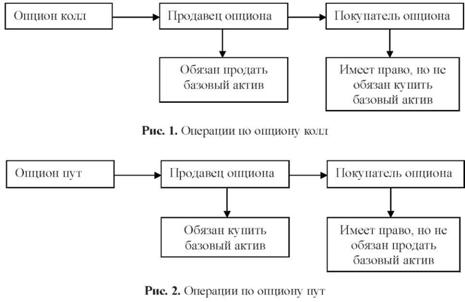

Для ответа на эти вопросы в первую очередь необходимо рассмотреть содержание данного договора. «Опцион дает его держателю право на определенное действие, но не накладывает на него обязанности выполнить его. Этим опционы отличаются от форвардных и фьючерсных контрактов, которые обязывают их держателей купить или продать базовый актив. Вместе с тем за опцион надо платить.

Субъекты опционных рынков следующие:

- покупатели опционов колл (call option);

- продавцы опционов колл;

- покупатели опционов пут (put option);

- продавцы опционов пут.

Опцион на покупку акций - производный финансовый инструмент. Во-первых, его справедливая стоимость изменяется в зависимости от изменения справедливой стоимости базового актива (акций). Во-вторых, размер чистых инвестиций, необходимых для заключения договора (опционная премия), как правило, значительно ниже суммы, которая потребовалась бы для исполнения договора купли-продажи акций. И, в-третьих, расчеты по опциону будут осуществляться на будущую дату.

Продавец опциона (договора) является владельцем базового актива или, по крайней мере, имеет твердую гарантию в получении его к концу срока исполнения опциона» (рис. 1 и 2) [3, с. 158].

Именно это право профессор В.С. Плотников и доцент О.В. Плотникова [3] предлагают рассматривать как момент признания: «признания в бухгалтерском учете отдельного нового объекта -обязательства, которое может быть отражено следующим образом:

- Д-т сч. 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Опционы»

- К-т сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Опционы».

Данной записью отражается обязательство по продаже базового актива (К-т сч. 62) и право на получение денежных средств и других финансовых активов (Д-т сч. 76).

На первом этапе биржевой сделки речь идет о торговле договорами (опционами), т.е. правом купить (продать) базовый актив. Здесь возможен один из трех вариантов расчетов:

- для исполнения договора продавец передает акции в обмен на денежные средства;

- акциями на нетто-основе, т.е. стороны сравнивают справедливую стоимость акций, подлежащих поставке продавцом, и сумму денежных средств, подлежащих уплате покупателем, и одна из сторон производит передачу такого количества акций компании, справедливая стоимость которого равна указанной разнице, в пользу другой;

- денежными средствами на нетто-основе, т.е. стороны сравнивают справедливую стоимость акций, подлежащих поставке продавцом, и сумму денежных средств, подлежащих уплате покупателем, и одна из сторон перечисляет разницу в пользу другой [3, с. 160-161].

Эти действия по обменной сделке в МСФО (IAS) 32 поясняются следующим образом. Опцион на продажу или покупку, предусматривающий обмен финансовых активов или финансовых обязательств (т.е. финансовых инструментов, кроме собственных долевых инструментов организации), предоставляет его держателю право на получение потенциальных будущих экономических выгод, связанных с изменениями в справедливой стоимости базисного финансового инструмента. И, наоборот, продавец опциона принимает на себя обязательство отказаться от потенциальных будущих экономических выгод или понести потенциальные убытки в связи с изменениями справедливой стоимости базисного финансового инструмента. Договорное право владельца и договорное обязательство продавца отвечают определениям, соответственно, финансового актива и финансового обязательства. Базисный по отношению к опциону финансовый инструмент может быть любым финансовым активом, включая акции других организаций и процентные инструменты. Опцион может содержать требования к продавцу о выпуске долгового обязательства взамен передачи финансового актива, однако в случае исполнения опциона его базисный инструмент все равно являлся бы финансовым активом владельца. Право держателя опциона обменять активы на потенциально выгодных условиях и обязательство выписавшего опцион продавца обменять активы на потенциально не выгодных условиях отличаются от лежащих в основе опциона активов, подлежащих обмену при исполнении опциона. Характер права владельца опциона и обязательства продавца не зависят от вероятности исполнения опциона [1, с. 359].

В отличие от базового актива - акций - опцион имеет свою характеристику в качестве договора. Одной из определяющих характеристик производного инструмента является то, что первоначальный чистые инвестиции по нему меньше, чем потребовалось бы для договора другого типа, который, как можно ожидать, аналогичным образом реагирует на изменения рыночной конъюнктуры. Опционный контракт удовлетворяет данному определению, так как уплачиваемая за опцион премия значительно меньше стоимости инвестиций, необходимых для приобретения базисного финансового инструмента, к которому привязан опцион [1, с. 565].

В этой характеристике опциона обращают на себя внимание три основных момента:

- уровень первоначальных инвестиций значительно ниже, чем тот, который потребовался бы на приобретение акций;

- сумма первоначальных инвестиций определяется соглашением и означает вознаграждение продавцу акций таким образом, чтобы его право на продажу акций трансформировалось в обязательство. Следовательно, премия на опцион представляет собой расходы организации-покупателя на обеспечение достоверности сделки по приобретению акций предприятия-продавца;

- цена опциона, или премия, определяется соотношением спроса и предложения, так как сам опцион является биржевым товаром. При этом на справедливую стоимость опциона влияют два фактора: внутренняя и временная стоимость. Внутренняя стоимость опциона определяет сумму вознаграждения держателю опциона, которая поступит на его счет, если он исполнит опцион и закроет позицию в базовом контракте по текущей рыночной цене. Следовательно, внутренняя стоимость опциона не может быть определена в качестве резерва под обесценение финансовых вложений.

Временную стоимость опциона определяют шесть переменных. Они могут объяснить цену, по которой опционы могли бы продаваться, если бы они были должным образом оценены, если бы и продавец, и покупатель отнеслись к ним добросовестно:

- текущий курс акций;

- цена исполнения опциона (цена страйк);

- период времени, в течение которого опцион может быть исполнен;

- текущая процентная ставка;

- ожидаемые дивиденды;

- ожидаемая волатильность.

В модели определения стоимости опциона используются, как правило, все шесть переменных. Но в нашем исследовании мы рассмотрим две переменные: текущий курс акций и период времени, в течение которого опцион может быть исполнен. Именно изменение стоимости опциона в зависимости от этих двух переменных определяет ответ на вопрос: стоит ли создавать резерв под обесценение финансовых вложений?

Текущий курс акций является ценой, по которой базовые обыкновенные акции продаются на дату выдачи опционов получателям. Однако изменение курса акций во время действия опциона не является причиной формирования резервов под их обесценение, так как данный показатель необходимо отражать через прочий совокупный доход, по крайней мере, не реже одного раза в месяц, без создания резерва на обесценение финансовых вложений.

Безусловно, не менее важной является и вторая переменная, определяемая периодом времени, в течение которого опцион может быть исполнен, потому что чем дольше срок, тем выше текущая стоимость опциона. Опцион, срок которого истекает через 1 мес., должен стоить дешевле опциона, срок которого истекает через 12 мес. Причина проста: опцион имеет реальную неотъемлемую стоимость, если рыночная цена выше, чем цена реализации. Поэтому и в данной ситуации изменение стоимости опциона во времени следует отражать через совокупный доход без создания для этих целей резервов.

Методическое обеспечение учета изменения стоимости опциона, предложенное В.С. Плотниковым и О.В. Плотниковой, состоит в следующем: «Международный стандарт финансовой отчетности (IAS) 32 «Финансовые инструменты: представление информации» классифицирует такой производный договор как финансовый актив, который в соответствии с требованиями МСФО (IAS) 39 учитывается по справедливой стоимости. В соответствии с этим компания А отразит эту ситуацию в учете следующим образом:

- покупка опциона колл на 01.02.2011:

- Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Опцион» - 5 000 долл., или 149 009 руб.

- К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Опцион» - 5 000 долл., или 149 009 руб.;

- денежные расчеты за опцион колл:

- Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Опцион» - 5 000 долл., или 149 009 руб.

- К-т сч. 55 «Специальные счета в банках», субсчет «Опцион» - 5 000 долл., или 149 009 руб.

- Данная бухгалтерская запись отражает в учете выплату опционной премии (равной справедливой стоимости опциона);

- изменение справедливой стоимости опциона колл на 31.12.2011:

- Д-т сч. 91 «Прочие доходы и расходы», субсчет «Опцион» - 2 000 долл., или 64 392,2 руб.

- К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Опцион» - 2 000 долл., или 64 392,2 руб.

- То есть произошло обесценение опциона колл;

- изменение справедливой стоимости опциона колл на 31.01.2012:

- Д-т сч. 91 «Прочие доходы и расходы», субсчет «Опцион» - 1 000 долл., или 30 364,7 руб.

- К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Опцион» - 1 000 долл., или 30 364,7 руб.;

- расчеты по опциону колл на нетто-основе посредством выплаты 2 000 долл. компанией Б компании А:

- Д-т сч. 55 «Специальные счета в банках», субсчет «Опцион» - 2 000 долл., или 60 729 руб.

- К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Опцион» - 2 000 долл., или 60 729 руб.

В данной ситуации хеджирование справедливой стоимости является эффективным:

3 500 долл. / 3 000 долл. х 100% = 117%, где 3 500 долл. = 103 500 долл. (цена 1 000 акций на 31.01.2012) - 100 000 долл. (цена акций на 01.02.2011);

3 000 долл. = 2 000 долл. + 1 000 долл.; допустимый диапазон эффективности хеджирования - от 80 до 125%.

Кроме того, если срок действия опциона истек, а он не был исполнен, потому что рыночная цена акции на 31.01.2012 опустилась ниже 102 000 долл., то премия в размере 5 000 долл. останется у компании Б» [2, с. 16].

По сути, вышеприведенная методика снимает проблему формирования резервов под обесценение акций (финансовых вложений), котируемых на бирже, и переводит их в ранг текущего изменения справедливой стоимости опционов.

Несколько иначе выглядит проблема формирования резервов под обесценение финансовых вложений по приобретенным акциям, не котирующимся на фондовом рынке, акциям, не предназначенным для обменной сделки. Суть проблемы определяют различия в подходах к оценке финансовых вложений, предлагаемых ПБУ и МСФО.

Напомним, что ПБУ 19/02 устанавливает первоначальное признание финансовых вложений по первоначальной стоимости, т.е. по фактическим затратам на их приобретение. В то же время ПБУ 19/02 не устанавливает механизма определения расчетной стоимости финансовых вложений, ограничиваясь следующим определением: устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

В данной ситуации в качестве расчетной стоимости финансовых вложений можно использовать стоимость чистых активов эмитента, приходящуюся на одну акцию. При этом стоимость чистых активов должна быть оценена в порядке, установленном п. 3 ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и приказом Минфина России и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 № 10н/03-6/пз «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ».

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержден приказом Минфина России от 31.10.2000 № 94н) предусмотрено использование счета 59 «Резервы под обесценение финансовых вложений», который предназначен для учета изменений расчетной стоимости финансовых вложений, если она ниже учетной (первоначальной) стоимости. При этом резерв создается за счет чистой прибыли коммерческой организации на сумму разницы между стоимостью, по которой финансовые вложения приняты к учету, и их рыночной стоимостью.

Несколько иной подход к оценке финансовых вложений, долевых инструментов изложен в МСФО. Совет по МСФО (International Accounting Standards Board) определяет объединение бизнеса как сделку или иное событие, в результате которых приобретающая сторона получает контроль над одним или несколькими бизнесами. Причем вне зависимости от того, какое определение используется, оно включает не только случаи, когда организация становится дочерней компанией, но также и случаи получения компанией контроля над интегрированным комплексом деятельности и активов, представляющих собой бизнес.

Общий принцип в отношении оценки заключается в том, что признанные приобретенные идентифицируемые активы и принятые обязательства оцениваются по справедливой стоимости на дату приобретения. Окончательным этапом сделки по объединению бизнеса является признание и оценка гудвилла или дохода от выгодной покупки, который в МСФО (IFRS) 3 трактуется как актив, представляющий собой будущие экономические выгоды, обусловленные другими активами, приобретенными в результате объединения бизнеса, которые не являются идентифицируемыми и подлежащими признанию отдельно.

Вот здесь мы вплотную подошли к ответу на поставленный ранее вопрос: можно ли премию на опцион отнести к затратам компании? Если исходить из позиции разработчиков МСФО, то превышение справедливой стоимости приобретения бизнеса (затрат на приобретение бизнеса) над справедливой стоимостью чистых активов приобретенного бизнеса признается в финансовой отчетности как гудвилл, или деловая репутация, которая отражается в составе нематериальных активов. В то же время премия на опцион - «вознаграждение» - является основным компонентом гудвилла.

Согласно МСФО (IFRS) 3, приобретающая сторона должна будет признавать справедливую стоимость условного вознаграждения на дату приобретения в составе вознаграждения, передаваемого в обмен на приобретаемый бизнес. Оценка условного вознаграждения по справедливой стоимости обязательства должна проводиться на основе оценки фактов и обстоятельств, имевших место на дату приобретения. Поэтому соглашение об опционе, по существу, является частью экономических факторов, которые учитываются покупателем и продавцом при проведении переговоров. Эти соглашения используются участниками обменной сделки для достижения договоренности с помощью разделения определенных оговоренных рисков, связанных с неопределенностью относительно будущих результатов. Различия в точках зрения относительно неопределенности устраняются, в основном, принятием решения о разделе рисков: благоприятные будущие результаты приводят к дополнительным выплатам в пользу продавца, а неблагоприятные - к минимизации платежей или их отсутствию.

В данных обстоятельствах расходы приобретающей компании на оплату справедливой стоимости опциона (договора на покупку акций) должны капитализироваться и отражаться в качестве компонента стоимости нематериального актива - гудвилла. При этом в качестве компонента нематериального актива гудвилл подлежит обесценению.

Соответственно п. 58 МСФО (IFRS) 3 требует, чтобы после первоначального признания изменения в справедливой стоимости условного вознаграждения обусловленные события после даты приобретения учитывались следующим образом:

- условное возмещение, классифицированное как капитал, не должно быть переоценено, а его последующее урегулирование должно учитываться в составе капитала и в дальнейшем;

- условное возмещение, классифицированное как актив или обязательство, которое:

- является финансовым инструментом и попадает в сферу применения МСФО (IAS) 39, оценивается по справедливой стоимости, при этом любой полученный в результате доход или убыток признается либо в составе прибыли или убытка, либо в составе прочего совокупного дохода в соответствии с указанным МСФО (IFRS);

- не попадает в сферу применения МСФО (IAS) 39, учитывается в соответствии с МСФО (IAS) 37 или другими МСФО (IFRS) сообразно обстоятельствам. В заключение отметим, что вопрос относительно формирования резервов под обесценение финансовых вложений, по нашему мнению, будет снят в отечественной теории и практике учета по мере перехода на МСФО и, соответственно, при условии оценки финансовых вложений по справедливой стоимости.

Список литературы

1. Международные стандарты финансовой отчетности 2010: издание на русском языке. М.: Аскери - АССА, 2010.

2. Плотников В.С., Плотникова О.В. Концепция финансового капитала в сделке по объединению бизнеса // Международный бухгалтерский учет. 2013. № 46 (292). С. 9-17.

3. Плотников В.С., Плотникова О.В. Учет финансовых инструментов как фактор обеспечения достоверности информации о функционировании компании на рынке: монография. М.: ИД «ФИНАНСЫ и КРЕДИТ». 2013.

4. Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер с англ. М.: ИНФРА-М, 1997. 1024 с.

Метки

финансовые вложения резервы по обесценению финансовых вложений справедливая стоимость опцион прочий совокупный доход

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ