всё о финансовом анализе

+7(902) 40-84-700

Пути оптимизации финансирования оборотных средств на предприятии

Черкашнев Роман Юрьевич

ФГБОУ ВПО «Тамбовский государственный

университет имени Г.Р. Державина»,

г. Тамбов, Российская Федерация,

Чернышова Оксана Николаевна

ФГБОУ ВПО «Тамбовский государственный

университет имени Г.Р. Державина»,

г. Тамбов, Российская Федерация,

Пахомов Николай Николаевич

ФГБОУ ВПО «Тамбовский государственный

университет имени Г.Р. Державина»,

г. Тамбов, Российская Федерация,

Социально-экономические явления и процессы

№9 2015

В современных экономических условиях становится актуальным модернизация организации финансирования оборотных активов на предприятии, в частности, процесса производства, эффективного использования финансовых, материальных и трудовых ресурсов, материальных запасов и т.д. Значительный объем финансовых ресурсов, которые инвестируются в оборотные активы, их видовое многообразие, решающая роль в ускорении оборота капитала и обеспечении непрерывной платежеспособности, а также ряд других условий, устанавливают сложность задач финансового менеджмента, которые непосредственно связаны с совершенствованием финансирования оборотных активов. Комплекс этих задач и способы их реализации находят отражение в методическом управлении оборотными средствами организации. Главной задачей данного управления является создание должного объема, оптимизация структуры и состава, обеспечение высокоэффективного использования оборотных активов фирмы. Цель решения всех этих задач отражается в снижении себестоимости выпускаемой продукции, необходимой для увеличения конкурентоспособности сбыта продукции. На сегодняшний момент в экономической науке существует достаточно большое количество методик и подходов, целью которых является повышение эффективности управления оборотными активами предприятий. Рассмотрим методики, являющиеся наиболее актуальными, которые получили широкое применение и могут быть использованы в системе финансового менеджмента российских предприятий. Финансовое состояние предприятия находится в непосредственной зависимости от оборачиваемости средств, вложенных в оборотные активы. Чем выше показатели оборачиваемости, тем быстрее вложенные в активы средства трансформируются в денежные средства, которыми организация расплачивается по своим обязательствам. Показатели оборачиваемости активов характеризуют структуру имущества организации и зависят от оборачиваемости составляющих его основных средств, запасов товарно-материальных ценностей, дебиторской задолженности.

Оборотные средства предприятия и политика их финансирования в отношении управления этой части производственных фондов важны, прежде всего, с позиции обеспечения бесперебойности и эффективности текущей деятельности предприятия.

В современных экономических условиях становится актуальным модернизация организации финансирования оборотных активов на предприятии, в частности, процесса производства, эффективного использования финансовых, материальных и трудовых ресурсов, материальных запасов и т. д. Значительный объем финансовых ресурсов, которые инвестируются в оборотные активы, их видовое многообразие, решающая роль в ускорении оборота капитала и обеспечении непрерывной платежеспособности, а также ряд других условий, устанавливают сложность задач финансового менеджмента, которые непосредственно связаны с совершенствованием финансирования оборотных активов. Комплекс этих задач и способы их реализации находят отражение в методическом управлении оборотными средствами организации. Главной задачей данного управления является создание должного объема, оптимизация структуры и состава и обеспечение высокоэффективного использования оборотных активов фирмы. Цель решения всех этих задач отражается в снижении себестоимости выпускаемой продукции, необходимой для увеличения конкурентоспособности сбыта продукции.

На сегодняшний момент в экономической науке существует достаточно большое количество методик и подходов, целью которых является повышение эффективности управления оборотными активами предприятий. Рассмотрим методики, являющиеся наиболее актуальными, которые получили широкое применение и могут быть использованы в системе финансового менеджмента российских предприятий.

Так, в работе И.А. Бланка организована четкая последовательность этапов проведения политики управления оборотными активами, заключающаяся в анализе динамики состава и структуры оборотных активов, показателей эффективности их использования, формирования необходимого объема оборотных средств, создания рациональной и оптимальной структуры источников финансирования [1].

Ценность данной методики заключается и в отражении основных подходов в управлении оборотными активами в целом и конкретных их видов в частности, т.е. запасов, дебиторской задолженности, денежных средств.

В работе Г.В. Савицкой представлен комплекс показателей, который необходим для проведения исследования эффективности использования оборотных активов, рассмотрены направления факторного анализа, уделено внимание детальному изучению материальной части оборотных активов. Важность данной методики заключена в установлении влияния факторов на показатели функционирования оборотных средств, расчете резервов роста оборачиваемости и рентабельности оборотных средств, выручки, прибыли, выявлении возможного резерва сокращения средств, участвующих в обороте предприятия [2].

Выделяя в своей работе необходимость использования краткосрочного кредитования в финансировании текущих активов, В.В. Ковалев представляет четыре модели управления оборотными средствами. Экономист указывает при этом, что доля краткосрочных обязательств в составе источников формирования оборотных средств возрастает последовательно: «консервативная - компромиссная - агрессивная - идеальная модель», а риск снижения ликвидности изменяется в обратном направлении [3].

Обобщая лишь некоторые из основных рассмотренных методик, которые используются в настоящее время в целях эффективного процесса управления оборотными активами, целесообразно объединить все имеющиеся методические подходы, которые будут взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм формирования, оптимизации и восполнения объема оборотных средств. Такая синтезированная модель даст возможность выявить резервы оборачиваемости и излишки оборотных средств, а также рассчитать потенциалы роста выручки, прибыли и рентабельности оборотных активов.

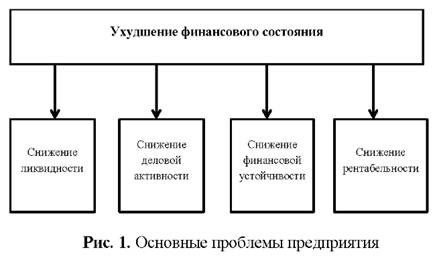

Главной целью управления оборотными активами является оценка и распознавание внутренних проблем предприятия для организации, обоснования и принятия различного рода управленческих решений, в том числе в области развития, выхода из кризиса, привлечения инвестиций и т. д. [4]. Рассмотрим наиболее распространенные проблемы на предприятии, связанные с функционированием оборотных средств и разработаем направления совершенствования финансирования оборотных средств с целью решения возникших проблем.

Все проблемы, связанные с финансированием оборотных средств, отражаются на финансовом состоянии предприятия, и, как следствие, на его составляющих, поэтому можно выделить 4 группы основных проблем, представленных на рисунке 1.

Более подробно рассмотрим каждый блок «дерева проблем» и выявим причины ухудшения функционирования оборотных средств. Данные представим в таблице 1.

Таблица 1. Основные причины снижения финансовой устойчивости, ликвидности, деловой активности и рентабельности

| Проблема | Причины | |

| Снижение финансовой устойчивости | ||

| Снижение коэффициента маневренности собственного капитала | Неэффективное использование собственного капитала | |

| Повышение коэффициента соотношения заемных и собственных средств | Увеличение заемных средств | Увеличение задолженности перед поставщиками и подрядчиками |

| Снижение коэффициента автономии | Увеличение заемных средств | Уменьшение производственных фондов предприятия |

| Снижение ликвидности | ||

| Недостаточный уровень быстрой ликвидности | Низкий уровень денежных средств | Бартерный характер расчета |

| Увеличение краткосрочной задолженности | Увеличение кредиторской задолженности перед поставщиками и подрядчиками | |

| Уменьшение дебиторской задолженности | Сокращение продаж в кредит, потеря потребителей продукции | |

| Недостаточный уровень абсолютной ликвидности | Низкий уровень денежных средств | Бартерный характер расчета |

| Увеличение краткосрочной задолженности | Увеличение кредиторской задолженности перед поставщиками и подрядчиками | |

| Недостаточный уровень текущей ликвидности | Низкий уровень денежных средств | Увеличение кредиторской задолженности перед поставщиками и подрядчиками |

| Высокий уровень задолженности учредителей по взносам в уставный капитал | ||

| Снижение деловой активности | ||

| Снижение коэффициента оборачиваемости совокупного капитала Замедление кругооборота средств | ||

| Снижение коэффициента оборачиваемости оборотных активов | Увеличение объема оборотных активов | |

| Снижение коэффициента оборачиваемости собственного капитала | Неэффективное использование собственных средств | |

| Снижение коэффициента оборачиваемости материальных запасов | Увеличение периода оборота материальных запасов | Увеличение запасов |

| Снижение коэффициента оборачиваемости дебиторской задолженности | Увеличение периода оборота дебиторской задолженности | Несоблюдение платежной дисциплины дебиторами |

| Снижение коэффициента оборачиваемости кредиторской задолженности | Увеличение периода оборота кредиторской задолженности | Увеличение кредиторской задолженности перед поставщиками и подрядчиками, а следовательно, рост покупок в кредит |

| Снижение коэффициента устойчивости экономического роста | Снижение рентабельности продаж | Снижение объема собственного капитала |

| Снижение рентабельности | ||

| Снижение рентабельности активов | Снижение чистой прибыли | |

| Снижение рентабельности собственного капитала | ||

| Снижение рентабельности продаж | ||

| Снижение рентабельности оборотных активов | Увеличение оборотных активов | Увеличение запасов |

| Снижение рентабельности текущих затрат | Снижение прибыли от продаж, увеличение издержек производства | |

Исходя из данных таблицы, можно сделать вывод, что в современных экономических условиях предприятию необходимо стремиться к эффективному управлению движением материальных и финансовых ресурсов, т.е. к управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

Таким образом, для рассмотренных проблем в области финансирования оборотных активов можно предложить следующие пути их решения, которые представлены в таблице 2.

Таблица 2. Пути решения проблем в области финансирования оборотных активов

| Проблема | Цель | Пути решения |

| Низкий уровень денежных средств | Формирование небольших запасов | Совершенствование управлением денежными средствами |

| Увеличение кредиторской задолженности | Оптимальное соотношение | Совершенствование управлением кредиторской задолженностью |

| Уменьшение дебиторской задолженности | Совершенствование управлением дебиторской задолженностью | |

| Увеличение собственных средств | Эффективное использование | Совершенствование управлением собственными средствами |

| Увеличение периода оборота материальных запасов | Уменьшение периода оборота | Совершенствование управлением запасами, исходя из потребностей предприятия |

| Увеличение периода оборота дебиторской задолженности | Совершенствование управлением дебиторской задолженностью | |

| Увеличение периода оборота кредиторской задолженности | Совершенствование управлением кредиторской задолженностью | |

| Снижение чистой прибыли | Увеличение чистой прибыли | Снижение издержек или рост объема реализации |

| Увеличение заемных средств | Оптимальный объем заемных средств | Контроль за кредиторской задолженностью |

На основании данных таблицы можно сделать вывод, что финансовая политика организации по формированию оборотных активов и их финансированию определяет состав и структуру денежных потоков предприятия, объемы привлеченных денежных средств из различных источников, а также и их оттока; объемы резервов отдельных видов активов, степень доходности финансовых вложений, а соответственно и объем денежного потока по полученным процентам и дивидендам.

На основании данных таблицы можно сделать вывод, что финансовая политика организации по формированию оборотных активов и их финансированию определяет состав и структуру денежных потоков предприятия, объемы привлеченных денежных средств из различных источников, а также и их оттока; объемы резервов отдельных видов активов, степень доходности финансовых вложений, а, соответственно, и объем денежного потока по полученным процентам и дивидендам.

Рационализация и оптимизация денежных потоков представляет собой основу гарантирования сбалансированности объемов положительного и отрицательного их видов. На результаты финансовой деятельности предприятия негативное воздействие оказывают как дефицитный, так и профицитный денежные потоки. Отрицательные последствия дефицитного денежного потока проявляются в:

- снижении уровня ликвидности и платежеспособности;

- увеличении просроченной кредиторской задолженности поставщикам и задолженности по полученным кредитам;

- росте продолжительности финансового цикла,

- и в итоге - в снижении рентабельности использования собственного капитала и активов предприятия [5].

Сбалансированность дефицитного денежного потока достигается путем создания организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат. Это может быть достигнуто за счет:

- увеличения размера скидок при реализации продукции за наличный расчет;

- использования частичной или полной предоплаты за произведенную продукцию, имеющую высокий спрос на рынке;

- уменьшение сроков предоставления коммерческого кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- внедрения современных форм рефинансирования дебиторской задолженности, а именно учета векселей, факторинга, форфейтинга и др.;

- ускорения инкассации платежных документов покупателей продукции [6].

Оптимизация кредиторской и дебиторской задолженности также важна в процессе управления оборотными активами. Так, кредиторская задолженность представляет собой временное привлечение средств в оборот, а дебиторская задолженность, наоборот, временное отвлечение средств из оборота. Однако кредиторская задолженность предприятия должна погашаться независимо от состояния дебиторской задолженности. Поэтому для рационального управления оборотными активами необходимо следить за состоянием расчетов с покупателями и соотношением дебиторской и кредиторской задолженности.

Увеличение периода оборота материальных запасов вызвано сокращением объемов производства вследствие сокращения объемов реализации продукции. Однако, появление сверхнормативных и излишних запасов приводит к замедлению оборачиваемости оборотных средств и омертвлению капитала в запасах, росту затрат на хранение с последующим ростом себестоимости и снижением прибыли. Увеличение запасов, как правило, влечет за собой использование заемных средств, росту кредиторской задолженности, что также отрицательно сказывается на финансовом положении предприятии.

Эффективное управление материальными запасами, а также дебиторской и кредиторской задолженностью на предприятии, способствует снижению показателей оборачиваемости, что, в свою очередь, приводит к эффективному использованию финансовых ресурсов на предприятии. Тем самым происходит и снижение операционного, производственного и финансового циклов [7].

Итак, финансовое состояние предприятия находится в непосредственной зависимости от оборачиваемости средств, вложенных в оборотные активы. Чем выше показатели оборачиваемости, тем быстрее вложенные в активы средства трансформируются в денежные средства, которыми организация расплачивается по своим обязательствам. Показатели оборачиваемости активов характеризуют структуру имущества организации и зависят от оборачиваемости составляющих его основных средств, запасов товарно-материальных ценностей, дебиторской задолженности.

На основании выявленных проблем функционирования оборотных средств на предприятии следует уделить внимание следующим аспектам:

A. Совершенствование управлением денежными средствами можно осуществлять по следующим этапам:

- Анализ движения денежных средств с использованием прямого или косвенного метода.

- Составление прогноза денежного потока, а именно денежных поступлений и выбытия денежных средств, расчета чистого денежного потока (излишек/недостаток) и определение совокупной потребности в краткосрочном финансировании.

- Расчет оптимального уровня денежных средств.

B. Совершенствование управления дебиторской задолженностью можно осуществлять по следующим этапам:

- Анализ дебиторской задолженности в предшествующем периоде.

- Установление возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность.

- Создание систем кредитных условий, т.е. кредитного периода, размер кредита, стоимости кредита, системы штрафных санкций за невыполнение сроков по оплате кредита.

- Оценка покупателей и дифференциация условий предоставления кредита.

- Операция инкассации дебиторской задолженности, т.е. сроки и формы напоминания покупателям о дате платежей, способы и условия продления долга по кредиту, условия возбуждения дел о банкротстве несостоятельных дебиторов и др. [8].

- Внедрение современных форм рефинансирования дебиторской задолженности, т.е. использование спонтанного финансирования, либо факторинг, либо другие формы рефинансирования дебиторской задолженностью.

- Контроль состояния расчетов с покупателями и соотношением дебиторской и кредиторской задолженности и расширение круга потребителей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями. Контроль необходим, поскольку значительное повышение дебиторской задолженности угрожает финансовой устойчивости предприятия, вызывает необходимость в привлечении дополнительно дорогостоящих источников финансирования.

C. Совершенствование управления кредиторской задолженностью аналогично совершенствованию управления дебиторской задолженности.

D. Совершенствование управлением собственными средствами можно осуществлять по следующим этапам:

- Анализ формирования собственных финансовых ресурсов в предшествующем периоде.

- Расчет общей потребности в собственных финансовых ресурсах.

- Оценка стоимости привлечения собственного капитала из различных источников.

- Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

E. Совершенствование управления запасами, исходя из потребностей предприятия, способствует уменьшению текущих затрат на их хранение, высвобождает из текущего оборота часть финансовых средств, уменьшает продолжительность операционного, производственного и финансового циклов и включает ряд этапов:

- Анализ запасов товарно-материальных ценностей в предшествующем периоде.

- Определение целей формирования запасов:

- обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- Оптимизация размера основных групп текущих запасов, связанная с разделением запасов товарно-материальных ценностей на два основных вида -производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции.

- Подтверждение учетной политики оценки запасов.

- Создание эффективной системы контроля за движением запасов на предприятии, основными задачами которой станут своевременное размещение заказов на пополнение запасов и вовлечение в оборот излишне сформированных их видов.

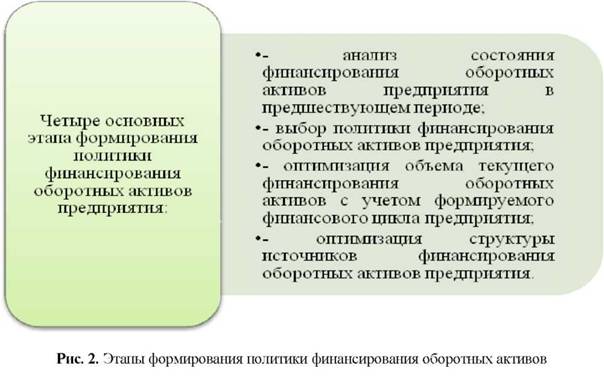

Обобщив все стадии совершенствования финансирования оборотных средств, можно выделить четыре основных этапа формирования политики финансирования оборотных средств, представленные на рисунке 2.

На основе проделанного исследования можно сделать следующий вывод, что политика финансирования оборотных активов представляет собой часть общей политики управления оборотными активами, которая заключается в оптимизации объема и состава финансовых источников, их формировании с точки зрения обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия. Главной целью управления финансированием оборотных активов предприятия является обеспечение необходимой потребности в них соответствующими финансовыми ресурсами и рационализация структуры источников формирования этих ресурсов.

Литература

1. Бланк И.А. Управление финансовыми рисками. М.: Ника-Центр, 2006.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. Минск: ООО «Новое знание», 2000.

3. Финансы: учебник / под ред. В.В. Ковалева. 2-е изд., перераб. и доп. М.: Проспект, 2009.

4. Федорова А.Ю., Толстых Т.Н., Радюкова Я.Ю. [и др.] Развитие финансовой системы в условиях модернизации экономики России: колл. монография. Тамбов, 2013.

5. Черкашнев Р.Ю., Пахомов Н.Н. Расчет и анализ коэффициентов и показателей обновления основных средств в ОАО «Пигмент» для построения механизма их обновления // Социально-экономические явления и процессы. 2014. Т. 9. № 11. С. 173-179.

6. Черкашнев Р.Ю., Пахомов Н.Н. Разработка направлений совершенствования механизма обновления основных средств на предприятии // Социально-экономические явления и процессы. Тамбов, 2015. Т. 10. № 1. С. 96-104.

7. Сутягин В.Ю. Разработка и внедрение механизма управления дебиторской задолженностью на предприятии // Социально-экономические явления и процессы. Тамбов, 2011. № 10 (32). С. 178-185.

8. Сутягин В.Ю., Шепелев О.М. Формирование механизма управления дебиторской задолженностью на предприятии // Социально-экономические явления и процессы. Тамбов, 2011. № 7 (29). С. 171-176.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ