всё о финансовом анализе

+7(902) 40-84-700

Оценка налоговой нагрузки на малые предприятия

Булгакова Л.Н.,

д.э.н., профессор, зав. кафедрой

«Финансы, денежное обращение и кредит»

НОУ ВПО «Кисловодский институт экономики и права».

Пушная Д.В.,

к.э.н., старший преподаватель

ФГБОУ ВПО «Московский государственный

открытый университет имени В.С. Черномырдина».

Управление экономическими системами:

электроннный научный журнал

№4 (70) 2014

Краткая аннотация: В статье изложена предлагаемая авторами методика оценки налоговой нагрузки на малые предприятия, функционирующие в сфере услуг, способствующая оптимизации структуры затрат предприятия, эффективному использования ресурсов в сфере малого бизнеса и налоговому планированию в целях оптимизации налогообложения.

За последнее время был сделан ряд важных положительных шагов в части смягчения налоговой нагрузки на малое и среднее предпринимательство.

В частности, Федеральным законом от 26.11.2008 N 224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" субъектам Российской Федерации было предоставлено право устанавливать дифференцированные ставки единого налога, уплачиваемого при применении упрощенной системы налогообложения по объекту налогообложения «доходы» или «доходы, уменьшенные на расходы» в размерах 6% и 15%, соответственно. Известно, что с 1 января 2013 года введена патентная система налогообложения, которая выделена из упрощенной системы налогообложения в самостоятельный налоговый режим. В 2013 году сохраняется переход на добровольной основе на систему налогообложения в виде единого налога на вмененный доход. В перспективе к 2018 году по мере увеличения сферы патентной системы предусматривается отмена ЕНВД. [1-4]

Однако, зачастую, на поверку оказывается, что принимаемые законодательные решения ведут скорее к противоположному результату, определенным образом ухудшая налоговое положение малого предпринимательства.

В этой связи рассмотрим вопросы оценки налоговой нагрузки и оптимизации налогообложения для малых предприятий, работающих, в частности, по упрощенной системе налогообложения. Так, например, Налоговым законодательством определено, что при переходе на упрощенную систему налогообложения - УСН, (по которой работают большинство малых предприятий и индивидуальных предпринимателей - ИП) предельный размер доходов, при превышении которого налогоплательщики утрачивают право на применение УСН, остается равным 60 млн. руб., остаточная стоимость основных средств - не более 100 млн. руб., численность сотрудников - также не более 100 чел.

УСН предусматривает уплату единого (упрощенного) налога вместо уплаты нескольких налогов, заменяя при этом налогом на прибыль организаций (для индивидуальных предпринимателей - НДФЛ) налоги на добавленную стоимость и на имущество. При этом ставка страхового взноса, который предприятие обязано уплачивать во внебюджетные фонды (пенсионный фонд, федеральный и территориальный фонды обязательного медицинского страхования и фонд социального страхования) составляла и составит, соответственно, в 2010 - 26% от фонда оплаты труда, в 2011- 2012 г.г. - 34%. В дальнейшем предполагалось уменьшить эту ставку до 30%.[3;4]

В связи с этим совокупная налоговая нагрузка малого предприятия в своем росте, как правило, опережает развитие бизнеса. Необходимо существенное снижение налоговой нагрузки на фонд оплаты труда, поскольку сохранение высоких ставок социального налогообложения не позволяет развиваться малому производительному и социальному бизнесу и тормозит формирование среднего класса.

Существует множество публикаций по вопросу оценки налоговой нагрузки предприятий, среди которых основными можно назвать способы оценки путем отношения налогов: к выручке от реализации; к добавленной или вновь созданной стоимости; к расчетной или чистой прибыли. Однако на сегодня все еще отсутствует единый подход, устанавливающий критерии посильной налоговой нагрузки и налогового бремени, а также пути оптимизации налогообложения малых предприятий, функционирующих в современных условиях.

Рассматривая эту проблему, мы пришли к выводу, что оценку налоговой нагрузки на малое предприятие, в частности, при УСН, необходимо проводить в динамике, сравнивая размеры выплачиваемых налоговых платежей (страхового взноса и налогов на доходы или на «доходы-расходы») и их влияние при различных масштабах деятельности на показатели рентабельности продаж (оказываемых услуг) и интенсивности использования ресурсов предприятия.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Введем обозначения:

Д - доход предприятия;

Р - совокупные расходы предприятия, которые можно представить, как сумму (табл. 5):

Р = МЗ + А + ЗП + ОТЧ.

МЗ - материальные затраты;

А - амортизация;

ЗП - фонд заработной платы;

ОТЧ. - объем социальных отчислений от фонда заработной платы на предприятии;

R - рентабельность продаж. Определяется, как соотношение прибыли к стоимости совокупных расходов предприятия: R = Прибыль / Расходы.

ЭЭ - экономическая эффективность - определяется соотношением темпов прироста дохода предприятия и его совокупных расходов, определяя уровень экономического роста производства услуг, при котором: ЭЭ должно быть больше 1;

И - интенсивность использования ресурсов предприятия, также характеризует уровень роста производства услуг и его интенсификацию. Определяется, как: (1 - Э), где: Э - экстенсивность использования ресурсов предприятия.

Одной из задач нашего исследования было - оценить взаимосвязи между представленными выше показателями и размером налоговых платежей.

Для этого было выведено выражение, устанавливающее взаимосвязь между показателем интенсивности использования ресурсов и размером социальных отчислений (ОТЧ).

Известно, что:

Э = ТПРрес. / ТПРвр.

Мы трансформировали это классическое выражение с целью решения нашей задачи, для чего были использованы методы расширения факторных моделей и принципы теории предельных величин. [5] Опуская все промежуточные преобразования, запишем полученные нами результаты в следующем виде: [5; 6]

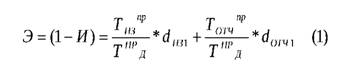

В более развернутом виде это же выражение можно записать, как:

Выведенные выражения 1 и 2 определяют взаимосвязи между: показателем интенсивности использования ресурсов; приростами дохода предприятия и производственных затрат (ПЗ = МЗ + А + ЗП); размерами выплаченной за год заработной платы, налоговых (социальных) отчислений и единой ставки страхового взноса (социальных отчислений); удельными весами производственных затрат и социальных отчислений в общей стоимости расходов предприятия.

Еще раз перепишем это выражение, но уже в следующем виде:

Э * Тпрд = Тпрпз * dПЗ1 + Тпротч. * dотч1 (3)

Выше было указано, что экономический рост на предприятии имеет место, если ЭЭ > 1. Также важнейшим фактором экономического роста является и условие преимущественной интенсификации производства, которое в самом общем случае можно записать, как: И ≥0 ,5, откуда следует, что: Э должно быть ≤ 0,5.

Для этого случая, можно записать следующее выражение, определяющее посильную налоговую нагрузку для малого предприятия, при которой имеет место, как экономический рост, так и преимущественная интенсификация производства услуг:

ТПРОТЧ. * dОТЧ.1 ≤ 0,5 ТПРД - ТПРПЗ * dПЗ1 (4)

Если левая часть неравенства (4) больше выражения в правой его части, то имеет место налоговая нагрузка, обременяющая экономический рост и его инновационное развитие.

Применение изложенной методики оценки налоговой нагрузки показано на примере одного из малых предприятий Ставропольского края -ООО «Компсервис», осуществляющего диагностику, ремонт, чистку компьютеров, ноутбуков, установку и восстановление программного обеспечения, заправку картриджей и др. услуги по обслуживанию оргтехники. [5;6]

Результаты анализа, представленные в табл. 1, показывают, что данное предприятие находилось под воздействием налогового бремени уже в 2010 г., когда ставка социальных отчислений составляла 26% и когда показатель интенсивности использования ресурсов (И) составил 25%. В последующие же годы - 2011 и 2012 г.г., когда ставка отчислений была увеличена до 34% - показатель «И» снизился до (-15,5%) и (-28,5%), соответственно.

Аналогичная картина наблюдается и при оценке налоговой нагрузки на данное предприятие со стороны не только страховых отчислений, но и налога на «доходы» (в настоящее время он установлен, как 6%) или налога на «доходы - расходы» (ставка налога - 15%).

В этом случае мы оцениваем налоговую нагрузку, как соотношение показателей рентабельности продаж до и после выплаты указанных видов налоговых платежей.

Расчеты показывают, что темп снижения показателей рентабельности после выплаты налогов значительно превышает темп снижения этих показателей после выплаты налогов (1,34 и 1,8, соответственно, за период 2011-2010 г.г.; 1,29 и 1,43, соответственно, за период 2011-2012 г.г.).

Таблица 1 - Анализ основных показателей деятельности и уровня налоговой нагрузки малого предприятия ООО «Компсервис» за 2009-2012 г.г.

| Показатели | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

| Доход (ВР) | 3469 | 4440 | 5786 | 7635 |

| - | *1,28 | *1,303 | *1,319 | |

| Расходы (Р) | 3022 | 3658 | 4938 | 6965 |

| - | *1,21 | *1,35 | *1,41 | |

| Материальные затраты (МЗ) | 1853 | 2246 | 2948 | 4081 |

| - | *1,212 | *1,26 | *1,38 | |

| Амортизация (А) | 28 | 29 | 31 | 33 |

| - | *1,035 | *1,069 | *1,065 | |

| Оплата труда (ОТ) | 906 | 1098 | 1462 | 2128 |

| - | *1,21 | *1,33 | *1,456 | |

| Социальные отчисления, (ОТЧ.) | 235 | 285 | 497 | 723 |

| - | *1,212 | *1,74 | *1,45 | |

| Единая ставка страхового взноса (социальных отчислений - ОТЧ.) | 26 | 26 | 34 | 34 |

| - | *1,0 | *1,3077 | *1,0 | |

| Ставка надога на «доходы - расходы),% | 15 | 15 | 15 | 15 |

| Численность персонала (чел.) (ЧП) | 6 | 7 | 8 | 10 |

| - | *1,17 | *1,14 | *1,25 | |

| Производственные затраты (без социальных отчислений) ПЗ = МЗ + А + ЗП | 2787 | 3373 | 4441 | 6242 |

| - | *1,2103 | *1,3166 | *1,4055 | |

| Доля ПЗ в общей сумме расходов, | 0,922 | 0,9221 | 0,9 | 0,896 |

| Доля (ОТЧ.) в общем объеме «Р» | 0,078 | 0,078 | 0,1 | 0,104 |

| Экономическая эффективность оказываемых услуг (ЭЭ = Темп прироста дохода / Темп прироста расходов), о.е. | - | 1,334 | 0,866 | 0,778 |

| Интенсивность использования ресурсов, в% | - | 25 | -15,5 | -28,5 |

| Прибыль до выплаты налога на «доходы - расходы» и отчислений | 682 | 1067 | 1345 | 1393 |

| *1,56 | *1,26 | *1,036 | ||

| Прибыль после выплаты налога налога на «доходы - расходы» и отчислений | 380 | 665 | 721 | 570 |

| *1,75 | *1,08 | *0,79 | ||

| Рентабельность продаж до выплаты налога и отчислений, % | 24,4 | 31,6 | 30,3 | 22,3 |

| - | *1,29 | *0,96 | *0,74 | |

| Рентабельность продаж после выплаты налога и отчислений, % | 12,6 | 18,2 | 14,6 | 8,2 |

| - | *1,45 | *0,8 | *0,56 |

* - цепные темпы роста (ед.)

Ист.: авт. расчеты

Таким образом, если рассматривать оценку налоговой нагрузки с позиции указанных показателей, то формализованную зависимость, определяющую степень налоговой нагрузки, можно записать следующим образом: если соотношение темпов роста (снижения) за каждые два года показателей рентабельности после выплаты налогов (Тррент.2) больше, чем такое же соотношение, но до выплаты налогов (Тррент.1), то уровень налоговой нагрузки для предприятия - высокий, т.е. обременительный. В обратном случае - будет иметь место посильная налоговая нагрузка. Критерием посильной налоговой нагрузки при этом будет являться следующее соотношение:

Например, для 2010-2011 г.г.:

(ТРрент. с нал. 2011 / ТРрент. с нал. 2010) < (ТРрент. без нал. 2011 / ТРрент. без нал. 2010) (5)

Аналогично, для 2011-2012 г.г.:

(ТРрент. с нал. 2012 / ТРрент. с нал. 2011) < (ТРрент. без нал. 2012 / ТРрент. без нал. 2011) (6)

Анализ показывает, что для исследуемого нами предприятия имеет место тяжелый (обременительный) уровень налоговой нагрузки.

Однако, как показывают результаты проведенного анализа, эта организация характеризуется не только тяжелым налоговым бременем. Для нее и без учета налогов, как показывают данные табл. 1, характерны низкие показатели эффективности и рентабельности услуг. Такая же картина характерна и для малых предприятий, функционирующих в сферах социальных услуг (жилищно-коммунальные услуги, здравоохранение, образование).

Нами в процессе исследования была проанализирована деятельность и других предприятий малого бизнеса, которые оказывают услуги в таких отраслях сферы услуг, как: торговля, спорт-сервис (например, фитнес-клубы), гостиничный бизнес и др.

Деятельность этих предприятий характеризуется более высокими показателями рентабельности, платежеспособности, финансовой устойчивости, интенсификации производства услуг. Однако оценка динамики этих показателей с учетом и без учета налогообложения также выявила тенденцию снижения этих результатов, вплоть до состояния, характеризующего экономический спад производства.

Таким образом, представленная нами методика способствует более объективной оценке налоговой нагрузки на малый бизнес, функционирующий, как в сфере услуг, так и в отраслях реального сектора экономики, (в частности, работающего в режиме упрощенной системы налогообложения), а также разработке конкретных мер по управлению расходами малых предприятий, оптимизации структуры затрат, налоговому планированию в целях оптимизации налогообложения.

Однако основная роль в дальнейшем развитии малого бизнеса в сфере услуг отводится государственному регулированию малого предпринимательства в нашей стране. Государственная налоговая политика должна соответствовать основному требованию: не вызывать экономический спад производства услуг на малых предприятиях, а, наоборот, способствовать повышению их финансовой устойчивости, расширенному воспроизводству и повышению интенсивности использования ресурсов. К сожалению, проводимые в последнее время в России налоговые реформы, конкретно, в сфере малого предпринимательства, пока не соответствуют вышеперечисленным условиям, определяющим устойчиво-инновационное развитие малых форм предпринимательской деятельности.

Литература

1. Налоговый кодекс Российской Федерации. Части 1 и 2. - М.: Эксмо, 2013.

2. Федеральный закон от 11.07.2007 г. (в ред. от 28.12.2013 №396-ФЗ) «О развитии малого и среднего предпринимательства в Российской Федерации».

3. Федеральный закон от 26.11.2008 N 224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

4. Постановление Правительства РФ от 9 февраля 2013 г. №101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства.

5. Булгакова Л.Н. Методология устойчивого развития экономики предприятий и отраслей региона на основе совершенствования управления финансово-инвестиционной деятельностью: автореферат докт. дисс. - Кисловодск: КИЭП, 2009.

6. Пушная Д.В. Развитие малого бизнеса как фактор повышения эффективности и экономического потенциала сферы услуг: автореферат канд. дисс. - Кисловодск: КИЭП, 2014.

Метки

малое предпринимательство проблемы развития эффективность использования ресурсов оценка налоговой нагрузки оптимизация налогообложения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ