всё о финансовом анализе

+7(902) 40-84-700

Особенности формирования заемного капитала

М.А. Паршин

студент, кафедра «Денежно-кредитные отношения и монетарная политика»,

ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации»,

г. Москва

Д.А. Круглое

студент, кафедра государственные и муниципальные финансы,

ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации»,

г. Москва

Проблемы экономики и менеджмента

№4 (32) 2014

Аннотация. В данной статье дана характеристика заемного капитала. На основании бухгалтерского баланса ОАО «Ростелеком» проанализирована структура заемного капитала и выявлены проблемы его формирования.

Определение соотношения собственного и заемного капиталов организаций является одной из ключевых проблем при принятии решений об их долгосрочном развитии. Структура капитала организаций влияет на их финансовую устойчивость, потенциальные конфликты интересов между собственниками, менеджерами, кредиторами, а также на стоимость организаций.

Оптимальная структура капитала организации представляет собой такое соотношение использования собственных и заемных средств, которое обеспечивает максимальную рыночную оценку всего капитала, а, следовательно, и самой организации.

В современной рыночной экономике для обеспечения наиболее эффективной работы предприятия необходимо, что бы финансирование деятельности компании осуществлялось не только за счет собственных источников, но и за счет заемных. Показателем соотношения собственного и заемного и капитала организации является коэффициент финансового левериджа, который является отношением обязательств (краткосрочных и долгосрочных) к собственному капиталу:

Клевериджа = (162 752 287 + 106 252134) / 294 206654 = 0,91.

Оптимальным, особенно в российской практике, считается равное соотношение собственного и заемного капитала. Допустимым может быть и значение до двух, встречается у крупных публичных компаний. При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным соотношением в развитых странах является 40% собственного и 60% заемного капитала, то есть финансовый леверидж составляет 1,5.

Слишком низкое значение коэффициента финансового левериджа говорит об упущенной возможности использовать финансовый рычаг - повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Рассмотрим заемный капитал поподробнее. Заемным капиталом является капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии [4].

Итак, заемный капитал корпорации состоит из следующих разделов:

- долгосрочные кредиты и займы;

- краткосрочные кредиты и займы (в том числе кредиторская задолженность, используемая как привлеченные средства).

Краткосрочные кредиты и займы используются в качестве источника покрытия оборотных активов. Предоплата покупателем товаров и услуг рассматривается как беспроцентный кредит поставщикам и часто генерирует неплатежи в хозяйстве. Данный вид оплаты редко применяется западными компаниями.

Краткосрочный заемный капитал привлекается заемщиками на условиях кредитных договоров, заключаемых с банками.

По данным на 31 декабря 2012 года, в бухгалтерском балансе заемный капитал представлен двумя разделами: долгосрочные и краткосрочные обязательства.

На рисунке 1 мы видим, что в структуре заемного капитал ОАО «Ростелеком» преобладает такая статья как, «кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты», которая на 31 декабря 2012 года по данным бухгалтерского баланса составляла 131 160 878 рублей и 49% в общей доли заемного капитала. Статья «кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты», ее значение - 44 109 637 рублей, что составляет 16% от общей доли обязательств. На основании изложенного можно сделать такой вывод, что в структуре ОАО «Ростелеком» преобладают долгосрочные обязательства, которые в свою очередь представлены банковскими кредитами.

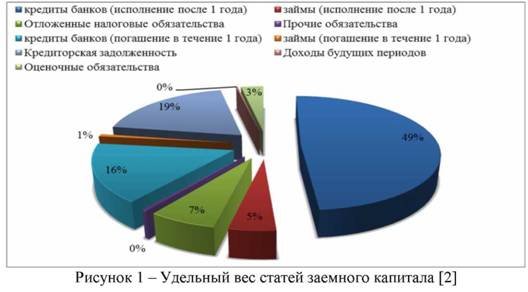

В V-м разделе баланса мы видим, что «Кредиторская задолженность» составляет 51 311 616 рублей и 19% от общей доли обязательств.

В результате анализа мы выявили, что долгосрочные обязательства по своему объему в разы превышают краткосрочные (долгосрочные кредиты примерно в 3 раза больше краткосрочных, а долгосрочные займы в 12 раз). Данная тенденция связана с тем, что компания «Ростелеком» занимается предоставлением услуг связи, и поэтому раздел II баланса, который характеризует количество оборотных средств по своему объему, незначительный. Краткосрочные обязательства напрямую связаны с количеством оборотных средств, так как эти обязательства по большей части образуются для их оплаты.

Итак, первая особенность формирования структуры заемного капитала - это деятельность компании.

Так как ОАО «Ростелеком» в настоящее время ведет активную политику в области расширения своих владений, то ему необходимо увеличивать свои долгосрочные обязательства. И, скорее всего, для осуществления своих целей он пользуется таким банковским продуктом как проектное финансирование, которое характеризуется большими суммами денежных средств и длительными сроками.

Хотелось бы отметить, что долгосрочные займы занимают лишь четвертое место (доля 5%, 12 360 647 рублей). Это обусловлено тем, что использование долгосрочных кредитов при сравнении с облигационными займами, привлекаемыми с фондового рынка, имеет ряд преимуществ, таких как:

- предприятие не несет расходы, связанные с печатью документарных эмиссионных ценных бумаг, с размещением этих ценных бумаг, с оплатой услуг финансовых посредников;

- небольшой круг лиц осведомлен о правовых отношениях между кредитором и заемщиком;

- в отличие от облигаций, выпуск которых носит массовый характер и стандартизирован, условия предоставления кредита определяются между кредитором и заемщиком по каждой сделке;

- при получении банковского кредита, срок между подачей заявки и получением кредита намного короче, чем срок поступления средств с фондового рынка.

Тут мы встречаемся со второй проблемой формирования структуры заемного капитала - использование займов носит неудобный и проблемный характер.

В таблице 1 мы видим, что прирост долгосрочных заемных средств имеет стабильную тенденцию роста, чем прирост краткосрочных средств.

Таблица 1 - Динамика и структура активов и пассивов ОАО «Ростелеком»

| 01.01.2011 | 01.01.2012 | 01.01.2013 | ||||

| млн. руб | Прирост, % | млн.руб | Прирост, % | млн. руб | Прирост, % | |

| IV. Долгосрочные обязательства | ||||||

| Заемные средства | 25818966 | 28,25% | 83777570 | 224,48% | 143521525 | 71,31% |

| Отложенные налоговые обязательства | 1123364 | 1,23% | 14829084 | 1220,06% | 17860478 | 20,44% |

| Прочие | 1670114 | 1.83% | 1653289 | -1.01% | 1370284 | -17.12% |

| Итого | 28612444 | 31,31% | 100259943 | 250,41% | 162752287 | 62,33% |

| V. Краткосрочные обязательства | ||||||

| Заемные средства | 528386 | 0,58% | 73705832 | 13849,24% | 45999248 | -37,59% |

| Кредиторская задолженность | 6494720 | 7,11% | 30904707 | 375,84% | 51311616 | 66,03% |

| Доходы будущих периодов | 6623 | 0,01% | 757318 | 11334,67% | 656741 | -13,28% |

| Оценочные обязательства | 1564137 | 1,71% | 7321909 | 368,11% | 8284529 | 13,15% |

| Прочие | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% |

| Итого: | 8593866 | 9,40% | 112689766 | 1211,28% | 106252134 | -5,71% |

В процессе анализа мы выявили, что существует ряд особенностей при формировании структуры заемного капитала. Во-первых, структура капитала в значительной степени зависит от деятельности компании. Если компания занимается производством товарно-материальных ценностей, то у нее должен быть большой объем краткосрочных обязательств, а именно кредиты и займы. Если же основная деятельность компании связана с предоставлением услуг, то в ее балансе преобладает «Кредиторская задолженность». В случае с ОАО «Ростелеком», люди пользуются стационарным телефоном, осуществляя междугородние звонки, звонки на мобильные телефоны, в течение месяца их задолженность накапливается, образуя на балансе кредиторскую задолженность.

Следующая проблема связана с состоянием финансовой инфраструктуры в стране. В странах с развитой экономикой, где активно осуществляются операции на фондовом рынке, например США и Великобритания, корпорации активно прибегают к выпуску облигационных займов, при этом у них должна быть хорошая репутация, и возможность расплатиться по своим обязательствам.

Так же, хотелось бы отметить поведение компании. Если руководство компании предпочитает стабильный доход, примерно одинаковый по величине, то она не будет прибегать к услугам кредиторов и заемщиков, а будет существовать только за счет собственных источников, но при этом она будет ограниченной в возможностях, в рамках своих источников.

Список литературы:

1. Анташов В. Решение финансовых проблем предприятия // Экономика и жизнь. - 2011. - № 2. - С. 16-17. - (Ваш партнер-Консультант).

2. Кокорева М. Основы формирования компаниями структуры капитала в динамике: теория и практика // Экономическая политика. - 2012. - № 4. - С. 110-125

3. Пещанская И.В. Предприятие в системе долговых отношений // Бизнес и банки. - 2010. - № 42. - С. 1-6.

4. Савалей В.В. Отраслевые особенности формирования спроса на долгосрочный заемный капитал // Финансы и кредит. - 2011. - № 13. - С. 18-30.

5. Станиславчик Е. Леверидж: сущность и виды // Финансовая газета. - 2011. - № 27. - С. 10.

6. Аудиторское заключение по бухгалтерской отчетности Открытого акционерного общества междугородной и международной электрической связи «Ростелеком» за 2012 год [Электронный ресурс]. - Режим доступа: http://www.rostelecom.ru/upload/iblock/07f/RAP_FS_Rostelecom_2012_signed.pdf (дата обращения: 25.03.2014)

7. Липчиу Н.В. Оценка оптимизации структуры источников финансирования организаций в современных условиях [Электронный ресурс] // Научный журнал КубГАУ. - 2012. - № 76. - Режим доступа: http://ej.kubagro.ru/2012/02/pdf/08.pdf (дата обращения: 25.03.2014)

8. Структура капитала предприятия [Электронный ресурс] - Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/fmansovyy-risk-predpriyatiya. html (дата обращения: 25.03.2014)

Метки

заемный капитал долгосрочные обязательства краткосрочные обязательства кредиты займы кредиторская задолженность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ