всё о финансовом анализе

+7(902) 40-84-700

О предупреждении несостоятельности (банкротства) организаций государственного сектора

Рустем Сагитович Ибрагимов,

заместитель председателя

Комитета Экспертно-консультационного совета

Федерального агентства по управлению государственным имуществом

по направлению «Банкротство и предупреждение

несостоятельности организаций государственного сектора»,

генеральный директор ОАО «Центральный депозитарий

Республики Татарстан» (г. Казань)

Имущественные отношения в Российской Федерации

№8 (167) 2015

Вопросы предупреждения несостоятельности организаций государственного сектора и антикризисного управления наболевшие и, к сожалению, в большинстве случаев риторические. О проблемах, возникающих в процессе судебно-правового сопровождения банкротства таких организаций, наслышаны все, и речь давно идет о внесении изменений в Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее - Закон о банкротстве). Здесь важны позиции как Федерального агентства по управлению государственным имуществом (далее - Росимущество) - органа, стоящего на страже имущественных интересов государства, так и Федеральной антимонопольной службы, которая обязана следить за тем, чтобы все участники рынка (в нашем случае - кредиторы) имели равные права при банкротстве как предприятий с государственным (муниципальным) участием, так и предприятий без такового.

Не буду углубляться в проблему совершенствования законодательства, а поделюсь своим опытом предупреждения банкротства, но прежде кратко проанализирую ситуацию, которая сложилась в этой сфере в настоящее время.

Анализ ситуации в сфере банкротства

Если предприятие подошло к dead line, то как максимально защитить интересы государства от недобросовестных действий конкурсных управляющих (ни в коей мере не хочу обидеть всех конкурсных управляющих).

Предприятие как имущественный комплекс с долей государства, как правило, создано в процессе приватизации государственной (муниципальной) собственности или, что встречается реже, в ходе реализации федеральных (региональных) инвестиционных программ. Оба типа таких предприятий очень привлекательны для определенного круга лиц, которые строят свой бизнес именно на приобретении по заниженным ценам активов предприятия-банкрота и перепродаже их по рыночным ценам. Понятно, что речь идет об акционерных обществах или в соответствии с новыми изменениями, внесенными в Гражданский кодекс Российской Федерации, о публичных и непубличных корпорациях.

К предприятиям, которые нуждаются в защите своих имущественных интересов, также нужно отнести государственные унитарные предприятия (далее - ГУП). Особенно уязвимы и требуют пристального внимания ГУПы, включенные в план приватизации, поскольку сегодня почти все они включены в такой план. Директора этих ГУПов психологически готовы обанкротить свои предприятия еще до начала приватизации («кормушка уходит»), а отраслевые министерства в силу специфики своей работы не всегда могут вовремя «отловить» тревожный сигнал.

Преднамеренное банкротство предприятия осуществляется разными способами. Приведу один из вариантов, так называемую «московскую схему»:

- заключение «задним числом» договоров поставки потребляемых товаров, договоров услуг и т. д. с ценами менее необходимых для одобрения крупной сделки собственником (иногда, впрочем, отраслевые министерства готовы их своевременно одобрить);

- новация обязательств должника выдачей векселя, цепочка уступок по векселям для создания «добросовестного» векселедержателя;

- получение отказа от уплаты по векселям;

- судебное решение о взыскании долга (даже признание судом первичных сделок недействительными не влечет недействительности векселя как ценной бумаги и не прерывает ряда индоссаментов (абзац 4 пункта 13 постановления Пленума Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации от 4 декабря 2000 года № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»);

- исполнение судебного решения1.

1 До внесения последних изменений в Земельный кодекс Российской Федерации также практиковалось заключение договоров аренды земли с многократной переуступкой права аренды.

В итоге, с одной стороны, мы имеем предприятие с весьма привлекательными активами, которое недостаточно защищено собственником (под собственником здесь понимается государство в лице министерства) в силу объективной загруженности курирующего специалиста (специалистов) профильного министерства и незамотивированности последних, с другой - недобросовестный или неквалифицированный менеджмент самого предприятия2.

2 Это относится и к членам совета директоров, которые в России избираются кумулятивным голосованием. На Западе, например, совет директоров учреждается при создании компании, и ротация происходит исключительно по воле совета директоров, когда, скажем, коллегиальный орган решил, что ему необходим специалист определенного профиля. Сейчас предпринимаются попытки внедрения института независимых директоров, но это привилегия крупных финансово устойчивых компаний, которым, надеюсь, в обозримом будущем банкротство не грозит.

Все это порождает финансовые проблемы на предприятии, и появляются кредиторы, иногда «искусственные», которые весьма заинтересованы не в оздоровлении предприятия, а в ведении конкурсного производства. Как следствие, появляется конкурсный управляющий, лояльный к тому субъекту, который инициировал банкротство. Изложенное свидетельствует о том, что процедура банкротства - всегда конфликт интересов указанных субъектов, и чем привлекательнее актив, тем глубже этот конфликт. Понятно, что, рассматривая этот вопрос далее, я тоже не останусь непредвзятым аналитиком и буду на стороне собственника предприятия.

Пунктом 2 статьи 20.3 Закона о банкротстве предусмотрена обязанность арбитражного управляющего выявлять признаки преднамеренного и фиктивного банкротства в порядке, установленном федеральными стандартами, и сообщать о них лицам, участвующим в деле о банкротстве, в саморегулируемую организацию, членом которой является арбитражный управляющий, собранию кредиторов и в органы, к компетенции которых относятся возбуждение дел об административных правонарушениях и рассмотрение сообщений о преступлениях. Однако до настоящего времени федеральные стандарты, в соответствии с которыми арбитражный управляющий обязан проводить мероприятия по выявлению признаков преднамеренного и фиктивного банкротства, не разработаны. руководствоваться можно только Временными правилами проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства, утвержденными постановлением Правительства Российской Федерации от 27 декабря 2004 года № 855 (далее - Временные правила). В то время как установление признаков преднамеренного банкротства имеет существенное значение для разрешения дела о банкротстве. В связи с этим экспертным сообществом совместно со специалистами Росимущества разрабатываются методические рекомендации по предотвращению преднамеренного банкротства предприятий.

В 2014 году Росимуществом совместно со своими территориальными органами был проведен комплекс мероприятий по проверке заключений арбитражных управляющих о наличии признаков преднамеренного или фиктивного банкротства на предмет их соответствия Временными правилами. Результаты проверки показали, что из 150 организаций государственного сектора, в отношении которых было возбуждено производство по делу о банкротстве, только в 63 процентах случаев арбитражными управляющими надлежащим образом были подготовлены заключения о наличии признаков преднамеренного или фиктивного банкротства, в 23 процентах случаев были выявлены нарушения требований Временных правил. Причем надо отметить, что во всех случаях арбитражными управляющими были сделаны выводы об отсутствии признаков преднамеренного или фиктивного банкротства. Приведенные данные достаточно объективно отражают реальное положение дел.

О недостаточной эффективности выявления признаков преднамеренного и фиктивного банкротства часто говорят и представители экспертного сообщества. При этом основной причиной называют отношения «аффилированности», возникающие при «целевом» назначении арбитражного управляющего лицами, инициировавшими банкротство, имеющего признаки преднамеренного или фиктивного. Следует признать, что с точки зрения соблюдения принципа соразмерности экономические санкции, которые применяются к арбитражным управляющим в соответствии с Кодексом Российской Федерации об административных правонарушениях, зачастую не соответствует сумме ущерба, нанесенного государству.

Часто арбитражные управляющие вовсе не проводят мероприятия по выявлению признаков преднамеренного и фиктивного банкротства, мотивируя это непредоставлением (отсутствием) необходимых документов по финансово-хозяйственной деятельности (договорным отношениям) организации-должника. В то же время содержательная проверка обоснованности таких доводов представляется достаточно затруднительным мероприятием. В этой ситуации особо актуализируется вопрос инициирования (через обращение с ходатайством в арбитражный суд) проведения судебной экспертизы в целях выявления признаков преднамеренного или фиктивного банкротства лицом, участвующим в деле о банкротстве, в соответствии с положениями пункта 2 статьи 34 Закона о банкротстве. Необходимо отметить, что Закон о банкротстве не связывает возможность назначения экспертизы с обязательным предварительным оспариванием результатов анализа финансового состояния должника.

Приказ Федерального агентства по управлению государственным имуществом от 16 ноября 2011 года № 364 «Об организации работы структурных подразделений Федерального агентства по управлению государственным имуществом и его территориальных органов по осуществлению полномочий собственника имущества должника федеральных государственных унитарных предприятий и представителя учредителей (участников) акционерных обществ при проведении процедур банкротства, а также мероприятий по предупреждению их несостоятельности» предписывает принимать в рамках установленной компетенции меры по защите имущественных и иных прав и законных интересов Российской Федерации и привлечению виновных лиц к ответственности, в том числе ходатайствовать о назначении экспертизы в целях выявления признаков преднамеренного или фиктивного банкротства (подпункт «а» пункта 2.1.5).

Следует, однако, заметить, что в соответствии с пунктом 3 статьи 126 Закона о банкротстве Росимущество (территориальное управление), осуществляющее полномочия собственника имущества должника (ФГУП), а также акционера (учредителя) акционерного общества, приобретает процессуальный статус лица, участвующего в деле о банкротстве, только в рамках конкурсного производства, ввиду чего самостоятельно ходатайствовать в арбитражный суд о проведении экспертизы на наличие (отсутствие) признаков преднамеренного или фиктивного банкротства организации государственного сектора Росимущество (территориальное управление) уполномочено только в рамках указанной процедуры банкротства - конкурсного производства.

Нормами пункта 2 статьи 34 Закона о банкротстве установлено, что возмещение расходов на проведение экспертизы производится за счет средств лица, обратившегося с ходатайством о ее назначении. Таким образом, оплата судебной экспертизы, назначенной судом по ходатайству Росимущества или его территориального органа, возможна при наличии экономии средств на лицевом счете центрального аппарата Росимущества или его территориального управления. Очевидно, что вероятность проведения экспертных действий стремится к нулю, поскольку их оплата должна осуществляться по процедурам, указанным в Федеральном законе от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Как не допустить банкротства

Казалось бы, очевидным является создание некого единого для Российской Федерации информационно-аналитического ресурса с целью анализа и мониторинга финансово-экономического состояния предприятий3.

3 Теоретически можно обойтись и без создания подобных баз данных, но тогда необходимо будет затратить колоссальные усилия для отладки и налаживания бизнес-процессов по финансовому анализу и мониторингу предприятий.

Приведу пример разработки и внедрения подобной информационной системы финансового анализа предприятий государственного сектора отдельно взятого региона.

С началом финансового кризиса 20082009 годов в Республике Татарстан, как и во всей России, остро встал вопрос сохранения предприятий государственного сектора и, как следствие, сохранения рабочих мест и предотвращения социальной напряженности. В то время в Министерстве земельно-имущественных отношений Республики Татарстан (далее - МЗИО РТ) как государственном органе, уполномоченном распоряжаться государственным имуществом, работала замечательная команда специалистов по финансовому анализу под руководством первого заместителя Министра Айрата Рафкатовича Нурутдинова, который к тому времени имел весьма значительный опыт по управлению государственным имуществом и его учету. К тому же Айрат Рафкатович являлся IT-специалистом и имел громадный опыт как по написанию прикладных программ, так и по постановкам задач. Он и стал главным идеологом создания и внедрения новой информационно-аналитической системы, им были сформулированы основные постулаты построения будущей системы, а именно:

- сбор информации о финансово-хозяйственной деятельности предприятий из различных источников;

- анализ информации;

- управляющее воздействие на бизнес-процессы, в которых участвует анализируемое предприятие, или процессы внутри предприятия;

- обратная связь - оперативное получение информации о финансово-хозяйственных показателях (изменении индикаторов) после управляющего (внешнего) воздействия, затем анализ информации и принятие решения о новом управляющем воздействии.

Была проведена большая работа по анализу информационных потоков о финансово-хозяйственной деятельности предприятий Республики Татарстан, выявлены «узкие места» для установки так называемых «триггеров» - сигнальных флажков для своевременного принятия управленческих решений. Результатом этой работы при активном участии специалистов компании DECK4 стал программный комплекс «Государственная информационная система анализа предприятий» - ГИСАП.

4 Информация о деятельности DECK размещена на сайте компании http://deck.lc

Самый актуальный вопрос при эксплуатации любой информационной системы -наполнение данными. В начале реализации проекта предполагалось, что 75 процентов информации предоставляется предприятием, а остальную часть можно получить из баз данных управления Федеральной налоговой службы (далее - УФНС), Федеральной службы государственной статистики, Росимущества и на сайте арбитражного суда. Это оказалось не очень удачным решением, поскольку попытка заставить предприятия предоставлять необходимую информацию встречала ожесточенное сопротивление менеджмента, и в результате предоставлялись искаженные данные.

Далее схема сбора информации была изменена - основной поток данных стал поступать из Федеральной налоговой службы. Однако в 2011 году порядок сбора отчетности упростился (предприятия стали сдавать баланс только один раз в год), и нам снова пришлось менять схему - 75 процентов информации стали предоставлять органы статистики. Также разрабатывалась перспективная схема дополнительных источников информации для реализации новых модулей - предполагалось получать информацию из баз данных различных министерств, ведомств и муниципалитетов5.

5 Эта схема не была реализована в связи с тем, что возникла проблема с получением информации от федеральных структур. Думается, что осуществление подобного проекта не на региональном, а на федеральном уровне позволит получать указанные источники информации.

В рамках создания системы электронного анализа были изучены различные методики и программы оценки финансового состояния предприятий, в том числе следующие предложения российских компаний:

- система комплексного раскрытия информации и новостей - СКРИН (http://www.skrin.ru);

- сервер раскрытия информации агентства Interfax (http://www.e-disclosure.ru);

- информационно-аналитическая система Первого независимого рейтингового агентства (http://fira.ru).

Ни один из продуктов, предложенных российскими компаниями, не решает задачи по профилактике несостоятельности (банкротства) предприятий и комплексного непрерывного анализа финансово-хозяйственной деятельности как отрасли в целом, так и каждого конкретного предприятия. Относительно всех рассмотренных продуктов можно сказать следующее:

- в базах данных содержится лишь около 30 процентов информации о предприятиях, расположенных в регионах;

- данные бухгалтерской отчетности представлены только годовыми балансами и публикуются с задержкой до 6 месяцев;

- имеются данные, предоставленные только органами статистики, а данные арбитражных судов, УФНС, Росреестра, Федеральной службы по финансовым рынкам и других органов отсутствуют;

- интерфейс «заточен» под специалистов-аналитиков, осуществляющих профессиональный финансовый мониторинг предприятий, то есть тяжело воспринимается специалистам «узкого» профиля;

- отсутствие гибкого аналитического инструмента, равнодоступного для всех заинтересованных лиц, в силу слабой циркуляции информации между ведомствами.

В результате анализа рынка программных продуктов за основу был взят принцип сбора и анализа информации американской системы анализа финансового состояния предприятий EDGAR, которая была адаптирована к российскому правовому полю.

Важно отметить, что система электронного анализа обеспечивает государственные органы эффективным инструментом при разработке и реализации профилактических мер по предотвращению банкротств в отношении значимых для государства предприятий, а именно:

- координация действий и проведение единой государственной политики органов исполнительной власти по финансовому оздоровлению неплатежеспособных предприятий и организаций с государственным участием;

- принятие эффективных управленческих решений в отношении предприятий, находящихся в предбанкротном состоянии;

- выработка коллегиальной позиции органов исполнительной власти Российской Федерации и региона в делах о банкротстве.

Краткое описание Государственной информационной системы анализа предприятий

О Государственной информационной системе анализа и прогнозирования состояния организаций в республике Татарстан можно узнать на http://gisap.tatar.ru (там же можно посмотреть видеоролик с краткой презентацией системы).

Система электронного анализа имеет сложную архитектуру, состоящую из нескольких подструктур, отображенных на главной странице (см. рис. 1).

Одним из основных является модуль «Крупные, экономически и социально значимые предприятия и организации». Реестр экономически значимых организаций имеет аналогичные функции с реестром организаций с государственной долей. За период эксплуатации в модуль «Крупные, экономически и социально значимые предприятия и организации» была загружена и обработана информация о финансово-хозяйственной деятельности 294 экономически значимых организаций, список которых формировался правительством на основании данных, предоставленных органами статистики, путем отбора 300 организаций с наилучшим результатом по каждому из следующих показателей в финансово-хозяйственной деятельности:

- выручка;

- валовая прибыль;

- стоимость чистых активов;

- фонд заработной платы;

- долг по налогам;

- численность.

Здесь мы также можем сравнить показатели одноотраслевых организаций, наблюдать рост определенной сферы экономики и трудности ее развития, отследить динамику социально значимых показателей, таких как численность и средняя заработная плата, на примере наиболее успешных организаций региона.

Основным макроэкономическим инструментом в системе электронного анализа является модуль «Интерактивная карта». Раздел реализован в виде флэш-карты, на которой размещены данные о финансово-хозяйственной деятельности организаций с государственной и муниципальной долей и экономически значимых организаций. Основным параметром для дифференциации служит возможность просмотра данных в разрезе экономических и муниципальных районов. В правом верхнем углу расположены основные фильтры:

- период;

- источник данных;

- виды отклонений.

При определенном сочетании фильтров карта окрашивается в различные оттенки красного и зеленого.

В модуле «Государственные представители» имеются разделы «Сведения по предприятиям», «Единая государственная социальная сеть «Коллеги» и раздел «О проекте».

В разделе «Сведения по предприятиям» содержится информация о государственных представителях в акционерных обществах.

Для удобства в разделе имеются четыре вкладки:

- государственные представители, утвержденные Президентом;

- государственные представители, утвержденные после согласования Президентом;

- государственные представители, утвержденные Кабинетом министров;

- государственные представители, утвержденные Министерством земельных и имущественных отношений.

Основными показателями служат:

- количественный состав совета директоров;

- количество государственных представителей;

- количество государственных представителей по договору;

- количество независимых директоров;

- золотая акция;

- государственная доля.

Также в модуле «Государственные представители» есть раздел «Единая государственная сеть (Коллеги)». Поскольку одна из основных задач внедрения информационных технологий в деятельность органов государственной власти - повышение эффективности механизмов государственного управления на основе создания общей информационно-технологической инфраструктуры и единого информационного пространства, несомненно, создание единой государственной сети «Коллеги», реализованной в виде популярных сегодня социальных сетей, является достижением.

Эта сеть стала первой в России информационной площадкой для государственных служащих, а также эффективным инструментом развития института государственных представителей в акционерных обществах с долей государства. Здесь вы можете общаться с коллегами из других городов, заниматься совместной работой в режиме онлайн, найти единомышленников, всегда быть в курсе событий благодаря имеющейся на главной странице ленте новостей, обмениваться информацией, обсуждать проблемы на форуме, проводить голосования, организовывать деловые встречи и собрания.

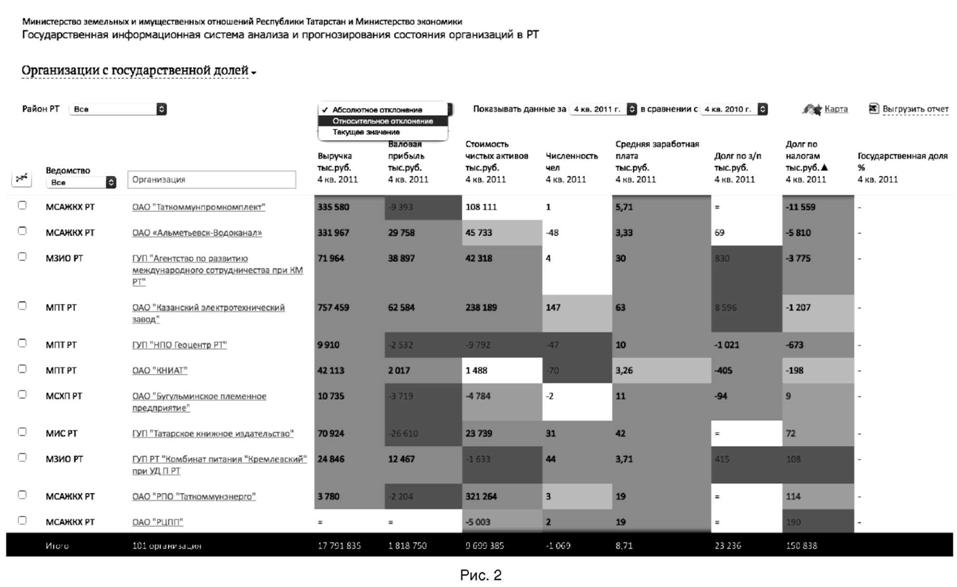

При помощи системы был проведен анализ финансово-хозяйственной деятельности 143 организаций с государственной долей. Каждая организация закреплена за конкретным ведомством и муниципальным районом. Переход с первой страницы, на которой располагается реестр организаций, к конкретной группе организаций или предприятий позволяет увидеть подчиненность ведомству, организационно-правовую форму, название и данные об их основных финансовых показателях (см. рис. 2):

- выручка;

- валовая прибыль;

- стоимость чистых активов;

- численность;

- фонд заработной платы;

- долг по заработной плате;

- долг по налогам;

- государственная доля.

Причем ячейки реестра окрашивается в разные оттенки красного и зеленого цветов. Зеленый цвет свидетельствует о положительных тенденциях финансово-хозяйственной деятельности организации, красный - об экономическом спаде.

Можно выбрать временной отрезок, за который мы хотим увидеть данные, и сравнить выбранный период с предыдущим. Для отслеживания динамики изменения финансово-хозяйственных показателей реализована возможность задавать следующие сравнительные параметры (см. рис. 2):

- относительное отклонение текущих значений от значений прошлого периода в %;

- абсолютное отклонение текущих значений от значений прошлого периода;

- текущее значение.

Выбрав конкретную организацию, мы видим информацию, структурированную следующим образом:

- контакты;

- реквизиты;

- фамилия, имя, отчество руководителя;

- состав совета директоров, акционеров и т.д.

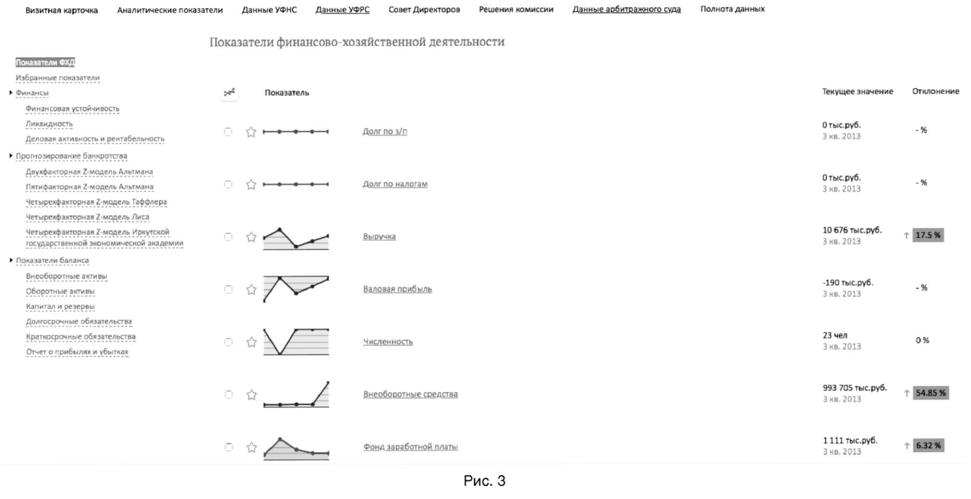

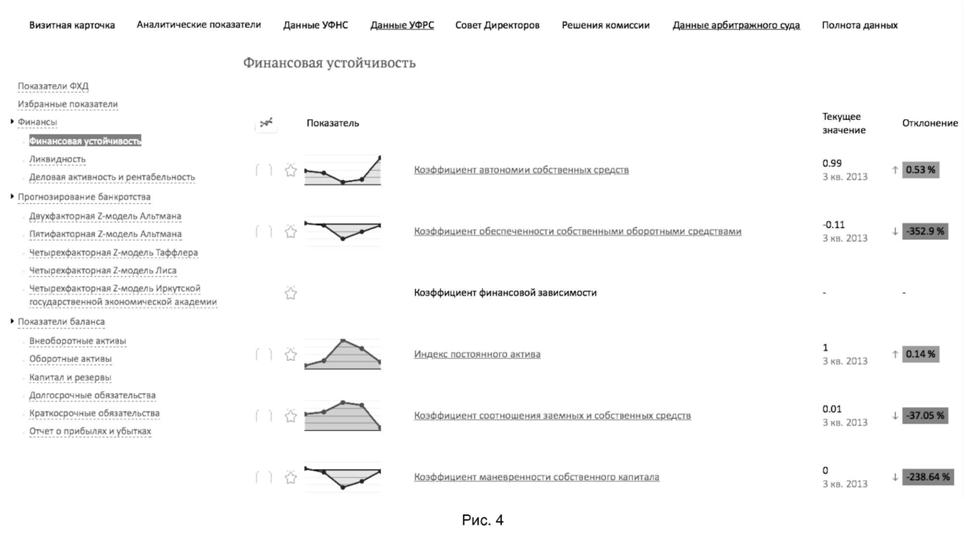

Для просмотра данных о финансово-хозяйственной деятельности органицации выбираем закладку «Аналитические показатели», которая содержит показатели финансово-хозяйственной деятельности, финансовой устойчивости, ликвидности, деловой активности и рентабельности, рассчитанные на основании данных бухгалтерского баланса (см. рисунки 3 и 4).

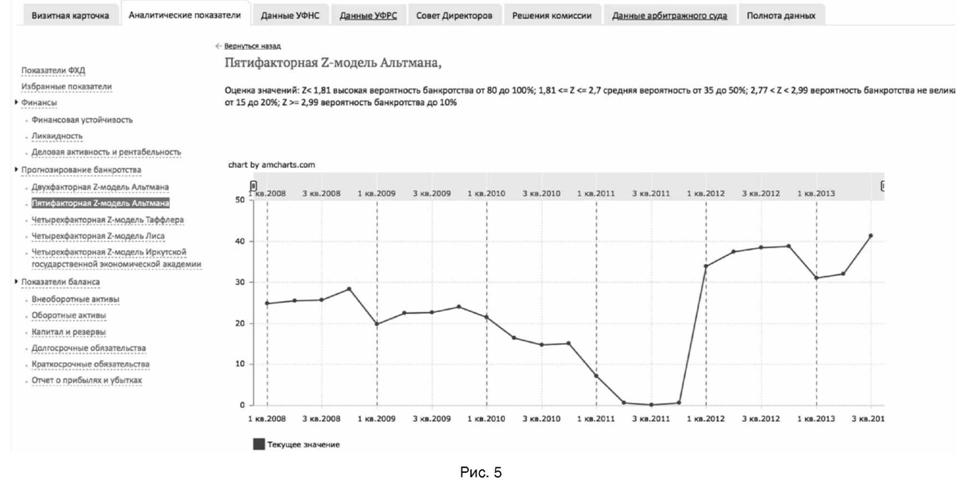

Для прогнозирования банкротства в системе применяются Z-модель Альтмана, адаптированная российскими экономистами к современным условиям развития российской экономики и разным отраслям, а также наиболее известные модели Таф-флера, Лиса и иркутской государственной экономической академии (см. рис. 5).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета модели Альтмана и большого количества финансово-экономических коэффициентов.

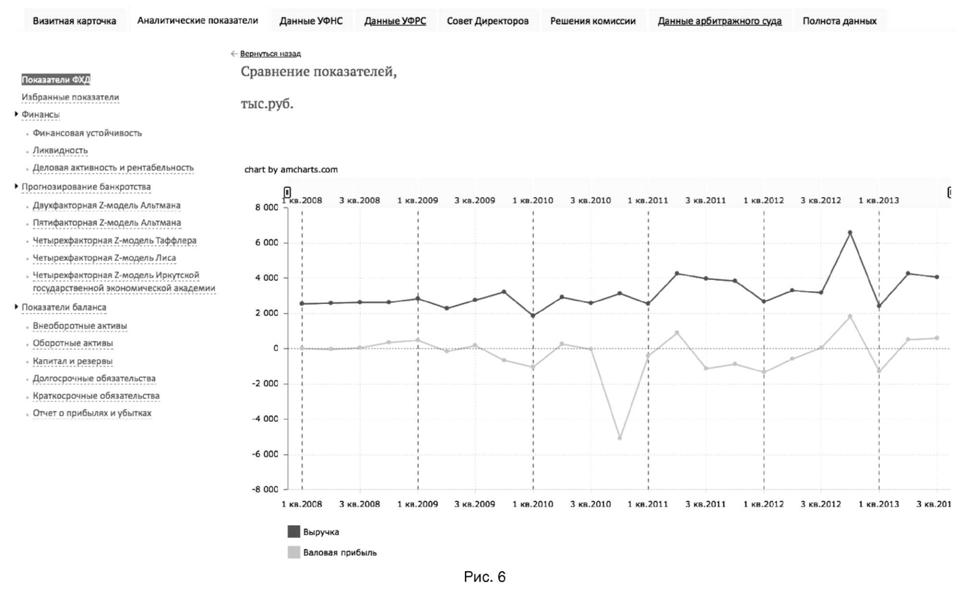

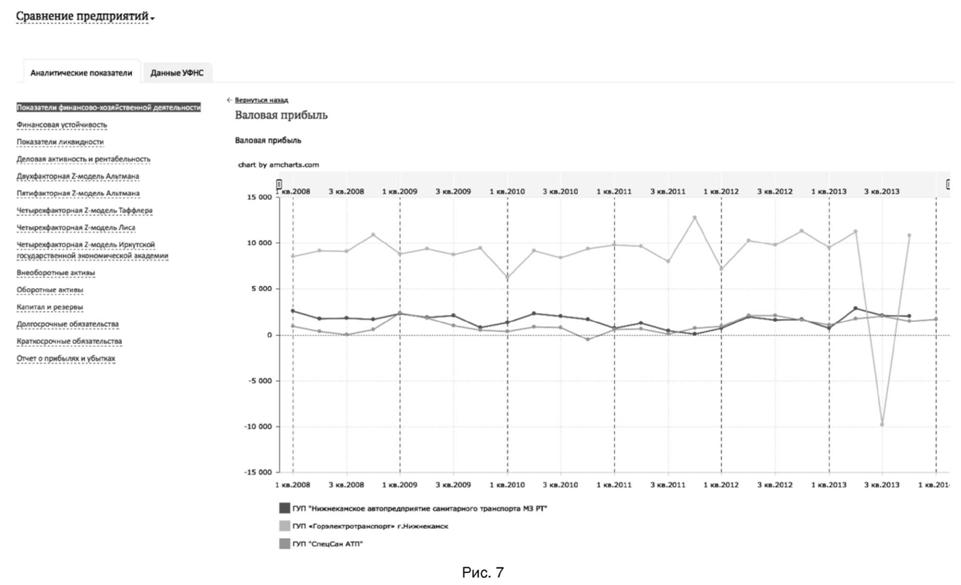

Для того чтобы сэкономить время, вы можете добавить в избранное заинтересовавшие вас показатели. Особенно важным инструментом при анализе коррелирующих показателей является возможность их сравнения и сведения на одном графике (см. рисунки 6 и 7).

Вкладка «Данные УФНС» содержит информацию о задолженности по налогам и сборам, пениям и налоговым санкциям в бюджетные системы различных уровней.

В разделе «Данные арбитражного суда» имеются сведения об участии организации в экономических спорах.

Раздел «Совет Директоров» реализован специально для акционерных обществ.

Здесь изложена информация о составе и членах совета директоров, а также о государственных представителях. Вкладка «Решение комиссии» создана для публикации решений рабочих групп и комиссий.

Успешная и активная эксплуатация системы началась в 2008 году. С использованием ГИСАП в интерактивном режиме регулярно созывались балансовые комиссии, на которые приглашались все руководители предприятий и на которых решались такие насущные вопросы, как, например, почему выросла себестоимость.

За время активной эксплуатации системы были выявлены следующие факты:

- необоснованно высокий уровень заработной платы руководителей предприятий;

- низкий профессиональный уровень менеджмента высшего звена;

- вывод активов под видом оптимизации расходов.

Позиционируя систему электронного анализа в информационном поле как современный инструмент для решения вопросов, связанных с финансовым оздоровлением неплатежеспособных организаций, принятием управленческих решений в отношении предприятий, находящихся в предбанкротном состоянии, считаю, что такая информационная система имеет значительный потенциал развития как инструмент для решения вопросов эффективного проведения процедур банкротства, поэтому она представляет интерес для арбитражных управляющих.

При использовании системы электронного анализа как базы данных, предоставляющей возможность оперативного поиска необходимой системной информации об отдельных предприятиях, в период подготовки и проведения процедур банкротства арбитражные управляющие смогут оперативно получать информацию о «финансовой истории», текущем финансовом состоянии предприятия-должника, его контрагентов (кредиторов, дебиторов) и выстраивать стратегию проведения процедуры банкротства.

Вместе с тем необходимо отметить проблемы, которые возникли в процессе эксплуатации системы, в первую очередь вопросы, связанные с недостаточной прозрачностью деятельности арбитражных управляющих и процедур банкротства в целом, в основном - не отвечающая современным требованиям доступность и открытость информации о «банкротных» предприятиях. К сожалению, нормы законодательства о банкротстве не обеспечивают той степени открытости информации, которая обусловлена, к примеру, существующими нормами корпоративного права в отношении предприятий, находящихся вне процедур банкротства (в «обычном режиме»). Из практики работы с конкурсными управляющими известны факты их категорического отказа предоставлять отчеты о проведении процедур банкротства, другую необходимую информацию.

Для соблюдения интересов государства как кредитора и собственника при осуществлении процедур банкротства для повышения эффективности проведения торгов по реализации имущества и неимущественных прав организаций-банкротов, в том числе с долей участия государства, арбитражным управляющим целесообразно проводить такие торги на единой электронной торговой площадке, что позволит повысить прозрачность сделок по продаже имущества. В перспективе, в случае развития системы электронного анализа на федеральном уровне, в целях соблюдения интересов собственника предприятия идеальным вариантом было бы обязать арбитражных управляющих вносить отчеты в эту систему, что позволит более оперативно получать информацию о деятельности арбитражных управляющих и эффективно принимать в отношении них соответствующие меры, а также упорядочить их деятельность.

В заключение необходимо отметить, что внедрение системы электронного анализа на федеральном уровне с корректировкой соответствующих законодательства и подзаконных актов позволит более эффективно проводить государственную политику по предотвращению и проведению процедур несостоятельности (банкротства) в интересах государства как собственника предприятия, создать благоприятные условия для принятия управленческих решений в отношении субъектов экономики (конкретных предприятий) для объединения усилий государственных структур различного уровня - от представителей государства в акционерных обществах регионов, муниципальных образований до высшего руководства страны.

Литература и информационные источники

1. О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 года № 127-ФЗ.

2. Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 года № 51-ФЗ.

3. О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей: постановления Пленума Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации от 4 декабря 2000 года № 33/14.

4. Земельный кодекс Российской Федерации: Федеральный закон от 25 октября 2001 года № 136-ФЗ.

5. Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства: постановление Правительства Российской Федерации от 27 декабря 2004 года № 855.

6. Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30 декабря 2001 года № 195-ФЗ.

7. Об организации работы структурных подразделений Федерального агентства по управлению государственным имуществом и его территориальных органов по осуществлению полномочий собственника имущества должника федеральных государственных унитарных предприятий и представителя учредителей (участников) акционерных обществ при проведении процедур банкротства, а также мероприятий по предупреждению их несостоятельности: приказ Федерального агентства по управлению государственным имуществом от 16 ноября 2011 года № 364.

8. О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд: Федеральный закон от 5 апреля 2013 года № 44-ФЗ.

9. Компания DECK: [сайт]. URL: http://deck.lc

10. Государственная информационная система анализа предприятий. URL: gisap.tatar.ru

11. Система комплексного раскрытия информации и новостей (СКРИН). URL: http://www.skrin.ru

12. Сервер раскрытия информации агентства Interfax. URL: http://www.e-disclosure.ru

13. Информационно-аналитическая система Первого независимого рейтингового агентства. URL: http://fira.ru

Метки

анализ ситуации в сфере банкротства как не допустить банкротства государственная информационная система анализа предприятий

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ