всё о финансовом анализе

+7(902) 40-84-700

Налоговая политика в АПК: единый сельскохозяйственный налог

Т.М. Эльдиева,

доктор экономических наук, профессор

Л.В. Бедовая,

кандидат экономических наук, доцент

Новгородский государственный университет имени Ярослава Мудрого

Московский экономический журнал

№2 2016

Аннотация. В статье рассматриваются особенности налогообложения сельского хозяйства как составляющая государственной поддержки. Авторами представлены системы налогообложения: общий и специальный режимы, применяемые сельхозпроизводителями. Изучены преимущества и недостатки единого сельскохозяйственного налога. Показано, что оптимизация налогообложения способствует повышению заинтересованности сельхозпроизводителей в расширении производства и повышении его эффективности, а также пополнению оборотных средств за счет уменьшения налоговой нагрузки и направлению их на развитие производства и улучшение качества продукции.

Современный агропромышленный комплекс существует в достаточно жестких условиях хозяйствования. Мировой финансовый кризис, инфляционные процессы, направленные против России санкции, изменчивость налогового законодательства, импортозамещение, усиление конкуренции на продовольственных рынках и многие другие причины и факторы обуславливают осуществление государством принципов и механизмов государственного регулирования АПК с целью выполнения Доктрины продовольственной безопасности страны [1].

Мировой исторический опыт доказывает действенность государственного регулирования экономики косвенными методами, и одним из важнейших методов является налогообложение.

Генезис налогов в России показывает как изменялась налоговая система с начала 90-х годов 20 века. Множество неэффективных налогов было отменено с принятием Налогового кодека РФ.

Значимым стало введение специальных налоговых режимов, введенных Налоговым кодексом РФ и дающим возможность предприятиям малого бизнеса, сельскохозяйственным предприятиям, членам К(Ф)Х работать в данных налоговых режимах по упрощенной системе налогообложения.

Для сельского хозяйства России в 2001 г. был введен специальный налоговый режим - единый сельскохозяйственный налог (ЕСХН), практическая реализация которого состоялась после ряда изменения таких основных элементов налогообложения, как налоговой базы и ставки. В самом начале создания ЕСХН налоговой базой должна была стать кадастровая стоимость земельных угодий, а в качестве налоговой ставки -фиксированная сумма в рублях на 1 сопоставимый по кадастровой стоимости гектар. В течение 2001 -2003 гг. пилотные проекты применения данного налога были реализованы в нескольких аграрных регионах России, при этом конкретные налоговые ставки устанавливались законами субъектов РФ, но, в связи с несовершенством принципов организации кадастровой оценки земельных угодий, в таком варианте ЕСХН распространения не получил, а с 2004 г. был установлен в размере 6% от доходов, уменьшенных на величину расходов предприятия [2].

Экономическая сущность ЕСХН для сельскохозяйственных товаропроизводителей заключается в замене ряда основных налогов, уплачиваемых ими в соответствии с традиционной системой налогообложения, уплатой одного налога (таблица).

| Организация | Индивидуальный предприниматель |

| Налог на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по ставкам, предусмотренным пл. 3 и 4 ст. 284 НК РФ) | Налог на доходы физических лиц (НДФЛ) в отношении доходов от предпринимательской деятельности (за исключением налога, уплачиваемого с доходов, облагаемых по ставкам, предусмотренным пп. 2.4 5 ст. 224 НК РФ) |

| Налог на имущество организаций | На имущество физических лиц (по имуществу. используемому в предпринимательской деятельности). |

| Налог на добавленную стоимость (за исключением НДС. уплачиваемого при ввозе товаров на таможне или при выполнении договоров простого товарищества (совместной деятельности)). | |

Составлено по источнику [1].

Условием применения упрощенного режима налогообложения (ЕСХН) для предприятий и индивидуальных предпринимателей является удельный вес в продажах (не менее 70%) производства сельхозпродукции, ее последующей переработки и реализации.

Специфика сельскохозяйственного производства заключается в его сезонности, долгосрочности кругооборота оборотных средств, стихийных рисках, что предопределяет введение для данного производства особого режима налогообложения, предусматривающего определенные преимущества по сравнению с другими отраслями народного хозяйства.

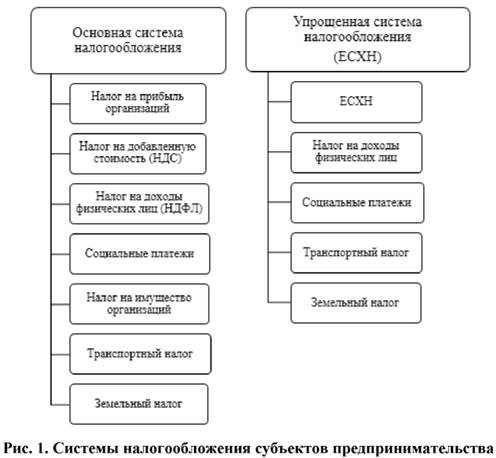

Введение ЕСХН предполагает создание более благоприятных условий для развития сельского хозяйства в виде сокращения количества налогов; упрощении учета в сельском хозяйстве; уменьшении налоговой нагрузки в сельском хозяйстве. Виды налогов, уплачиваемых при применении основной и упрощенной систем налогообложения представлен на рисунке 1.

Правильный выбор системы налогообложения субъектом предпринимательства предоставляет ему большие возможности для оптимизации бремени уплаты налогов и направления своих усилий на решение иных задач.

Анализируя ЕСХН, его возможности для сельхозтоваропроизводителей, необходимо отметить мнение специалистов, считающих, что основная выгода экономических субъектов, перешедших на его уплату, заключается в значительном снижении налогового бремени [5].

К факторам, обуславливающим данную положительную тенденцию необходимо отнести:

- замену ряда основных налогов, уплачиваемых в бюджет, единым сельскохозяйственным налогом;

- возможность сокращения объемов налоговых расчетов;

- упрощение процедуры налоговых проверок;

- применение упрощенной бухгалтерской (финансовой) отчетности [3].

Несомненно, что значительный удельный вес налогов на имущество и на прибыльсельскохозяйственного предприятия, по которым применяются льготы, а также налог на добавленную стоимость и платежей в государственные социальные фонды, которые составляют основную часть налоговой нагрузки предприятий, освобождение от уплаты этих налогов дает предприятиям значительную сумму налоговой экономии.

Возможность применять методы налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, предоставляет предприятиям АПК право снижения налоговой базы легетимными способами, а также возможность повышения эффективности производства за счет снижения налоговых платежей и высвобождения части собственных оборотных активов предприятия [2].

Также необходимо отметить существующую реальную возможность увеличения фонда заработной платы работников селькохозяйственного производства и, соответственно, отчислений в государственные социальные фонды, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

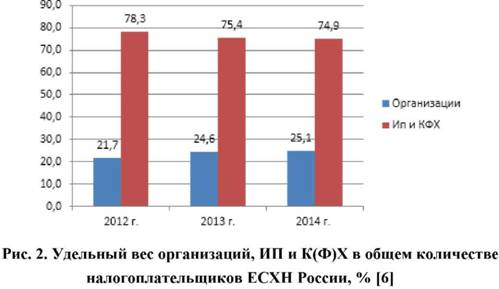

На рисунке 2 представлен анализ удельного веса организаций, индивидуальных предпринимателей и К(Ф)Х в общем количестве налогоплательщиков ЕСХН России за 2012-2014 гг.

Рисунок 2 наглядно иллюстрирует, что упрощенную систему налогообложения предпочитают в основном (более 70%) индивидуальные предприятия и К(Ф)Х, нежели предприятия.

На рисунке 3 представлена динамика исчисленного ЕСХН в России за 2012-2014 гг.

Анализ исчисленного ЕСХН в России за 2012-2014 гг., представленный на рисунке 3, наглядно показывает устойчивый рост платежей в бюджетную систему по данному налогу. Поступления ЕСХН увеличились за 2012-2014 гг. почти в 1,5 раза, что положительно характеризует политику государства в области налогообложения сельскохозяйственных товаропроизводителей.

Однако, наряду с отмеченными позитивными моментами, следует отметить и негативные стороны применения упрощенной системы налогообложения.

Спорным моментом для предприятий, применяющих ЕСХН, является льготный порядок включения стоимости приобретенных основных средств в расходы, который, по мнению ряда авторов, дает возможность предприятиям АПК окупать затраты, связанные с приобретением основных средств, в более короткие сроки [4]. Однако в этом случае не учитывается негативная сторона данного порядка, влекущего увеличение цен на продукцию и, как следствие - дальнейшее увеличение диспаритета цен на сельскохозяйственную и промышленную продукцию на сумму НДС.

Несомненно, что предоставление льготы по НДС уменьшает налоговые платежи предприятий и индивидуальных предпринимателей в бюджет, но практическая реализация данной льготы доказывает, что у сельскохозяйственных предпринимателей возникают сложности с реализацией продукции на рынке. Причиной сужения рынка сбыта готовой сельскохозяйственной продукции является нежелание большей части покупателей, являющихся плательщиками НДС, приобретать продукцию у сельскохозяйственных предприятий, освобожденных от обязанностей плательщиков НДС, так как покупатели продукции не имеют права на возмещение НДС при приобретении данной продукции. При равных ценах на одни и те же товары покупатели, применяющие общую систему налогообложения, выберут продавцов такой же системы, чтобы иметь право на возмещение НДС.

В настоящее время наблюдается негативная тенденция, когда сельскохозяйственные предприятия вынуждены снижать стоимость своей продукции на сумму НДС (10 или 18%) в целях реализации на рынке. Происходит двойная потеря для сельхозтоваропроизводителя: невозможность возмещения НДС и снижение цены продукции на сумму НДС.

Поэтому целесообразно рассмотреть вариант бюджетного финансирования сельскохозяйственных товаропроизводителей на основе освобождения их от уплаты НДС.

Также можно сделать вывод о нецелесообразности перехода на ЕСХН для сельских организаций и предпринимателей, у которых значительная доля затрат оплачивается с НДС.

Анализ применения ЕСХН в соответствии с главой 26,1 Налогового кодекса РФ, показывает как положительные стороны данного налога, так и отрицательные.

Необходимо отметить, что актуальным является дальнейшее совершенствование законодательства в сфере применения ЕСХН, которое учитывало бы специфику налогообложения сельского хозяйства, условия применения НДС, влияющие на взаимоотношения производителей сельскохозяйственной продукции на продовольственном рынке.

Вышеизложенное свидетельствует, что, несмотря на несовершенство ЕСХН на данном этапе его реализации, принимаемые государством меры по совершенствованию системы

ЕСХН оказывают положительное влияние на развитие сельского хозяйства, о чем может свидетельствовать динамика роста поступлений ЕСХН в бюджетную систему страны.

Литература:

1. Федеральный закон «О развитии сельского хозяйства» № 264-ФЗ от 29 декабря 2006 г.

2. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 5 августа 2000 г. № 117-ФЗ (в ред. Федерального закона от 19 мая 2010 г. № 86-ФЗ).

3. Карзаева Н.Н., Медведева Е. Выбор системы налогообложения сельскохозяйственными предприятиями как фактор финансовой устойчивости // Бухучет в сельском хозяйстве. 2009. № 9. С. 18-20.

4. Гончаренко Г.А. Эффективность специального налогового режима для сельскохозяйственных товаропроизводителей // Вестник Алтайского государственного аграрного университета. 2010. № 8 (70.) С. 111 -114.

5. Казьмин А.Г., Оробинская И.В. Налогообложение сельскохозяйственных товаропроизводителей России // Современная экономика: проблемы, тенденции, перспективы. 2013. № 9. С. 62-65.

6. Официальный сайт Федеральной налоговой службы [Режим Электронный ресурс]. URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 12.04.2015).

Метки

специальный режим налогообложения упрощенная система налогообложения единый сельскохозяйственный налог агропромышленный комплекс

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ