всё о финансовом анализе

+7(902) 40-84-700

Моделирование влияния финансовых показателей предприятия на его кредитоспособность

Кадочникова Е.И.

Кандидат экономических наук, доцент кафедры

экономико-математического моделирования

Казанского (Приволжского) федерального университета

Вестник экономики, права и социологии

№1 2016

В статье для построения логит-модели, включающей пять основных финансовых показателей предприятия, была использована эконометрическая методика, разработанная с целью эмпирической оценки моделей кредитоспособности. Результаты анализа, выполненного с применением пакета программ Gretl, свидетельствуют о том, что данная методика применима в кредитных организациях для управления кредитным портфелем.

Переход отечественной экономики в новое равновесное состояние, вызванный ее структурными особенностями, сопряжен с перемещением труда и капитала между секторами экономики. В аналитическом материале Центрального банка Российской Федерации на основе анализа финансового положения крупнейших предприятий по итогам 9 месяцев 2015 г. отмечен рост прибыли, обусловленный увеличением ценовой конкурентоспособности на фоне роста уровня загрузки производственных мощностей, а также за счет повышения цен на свою продукцию [1, с. 2]. Однако выросла и долговая нагрузка, при этом значимость заемных средств в составе обязательств возросла с 61,0 % за 9 месяцев 2014 г до 65,0 % за 9 месяцев 2015 г. [1, с. 3].

Задолженность по кредитам банков и займам в целом по России на 1 января 2016 г. увеличилась на 26,1 % по сравнению с 1 ноября 2015 г. [2, с. 185]. Тогда как в Республике Татарстан данный вид задолженности на 1 января 2016 г. увеличился на 8,8 % по сравнению с 1 ноября 2015 г. Наибольшая доля просроченной задолженности по кредитам банков и займам наблюдается у вида деятельности - оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования: 73,8 %, сельское хозяйство, охота и лесное хозяйство - 24,5 % [3, с. 1]. Такая ситуация на рынке банковских услуг республики определяется наличием, с одной стороны, развитого промышленного, крупного топливно-энергетического комплекса, динамично развивающегося сельского хозяйства, строительства, а с другой стороны - сильных участников из числа местных банков, для которых характерны высокий уровень капитализации, финансовая устойчивость и высокий уровень конкурентоспособности на фоне других банков [4, с. 33, 36]. Однако нестабильность финансового рынка приводит к трансформации сектора финансовых корпораций, а для экономических агентов это означает изменение условий принятия решений о потреблении, сбережении, инвестировании, производстве.

В условиях инфляционных ожиданий кредитные организации должны быть уверены в качестве своих кредитных портфелей. Повышение степени обоснованности кредитных решений и снижение риска неплатежа по кредиту предполагают проведение анализа ключевых информативных параметров кредитоспособности потенциальных заемщиков с помощью специализированных программных продуктов, таких как SPSS Statistics, Statistika и Gretl. Программный продукт Gretl в полной мере позволяет решать задачи определения взаимосвязи между финансовыми показателями предприятия и его кредитоспособностью, классифицировать заемщиков, выявлять предпочтения в структуре кредитных портфелей, прогнозировать изменение финансовых характеристик, выделяя сегменты кредитного рынка и строя прогностические профили каждого сегмента [5]. Поэтому является актуальным совершенствование анализа кредитоспособности заемщиков - юридических лиц в современных условиях отечественной экономики средствами программного продукта Gretl.

Целью статьи является совершенствование анализа кредитоспособности заемщиков на основе построения эконометрической логит-модели с использованием бинарной зависимой переменной путем адаптации методики анализа пяти основных финансовых показателей предприятия, характеризующих ликвидность, финансовую устойчивость, деловую активность, обслуживание долга и рентабельность [6, с. 215; 7]:

- D - коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Рассчитывается как отношение собственного капитала к заемным средствам. Оптимальное значение для показателя - 0,5.

- D2 - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

- D3 - коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, рассчитывается как отношение суммы собственного капитала и долгосрочных кредитов и займов к валюте баланса. Рекомендуемое же значение - не менее 0,75.

- D4 - коэффициент оборачиваемости оборотных активов показывает активность использования и скорость обращения оборотных активов. Рассчитывается как отношение выручки к среднегодовой стоимости оборотных активов (дебиторская задолженность, денежные средства, запасы и расходы будущих периодов, краткосрочные финансовые вложения).

- D5 - коэффициент покрытия активов измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент покрытия активов = ((Активы - Нематериальные активы) - (Краткосрочные обязательства - Краткосрочные кредит и займы)) / Обязательства. В промышленности нормальным считается коэффициент покрытия активов не менее 2, в обслуживающих компаниях - 1,5.

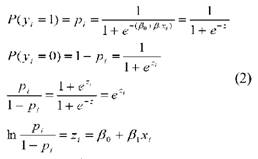

Модель бинарного выбора предполагает, что зависимая переменная модели принимает только два альтернативных значения: 1 и 0. Поэтому такую модель удобно применять при прогнозировании решения заимодателя о выдаче кредита: бинарная зависимая переменная принимает значение единицы в случае положительного решения и значение нуля в случае отказа. Тем самым вектор Y = (y1, y2, yn) исходных данных будет содержать только дихотомические (бинарные) признаки 0 и 1 [8, c. 107]

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

В качестве функции F(*) используются известные функции распределения вероятностей. Выбор функции F(*) определяет тип бинарной модели. Если используют функцию логистического распределения, то модель бинарного выбора называют логит-моделью (logit model) [8, c. 110]

Для построения бинарной логит-модели кредитоспособности была сформирована обучающая выборка из пятидесяти предприятий промышленности и оптовой торговли на основе сайта раскрытия корпоративной информации «Интерфакс» [9]. Анализ проводился с помощью пакета прикладных программ Gretl 1.9.92. Также определены три юридических лица - претенденты на получение кредита, со следующими финансовыми показателями:

- D1 = 0,534; D2 = 0,068; D3 = 0,762; D4 = 3,234; D5 = 2,106;

- D1 = 0,670; D2 = 0,098; D3 = 0,773; D4 = 1,480; D5 = 1,890;

- D1 = 0,375; D2 = 0,102; D3 = 0,810; D4 = 6,653; D5 = 1,172.

В ходе исследования методом максимального правдоподобия получены оценки логит-модели (рис. 1).

Модель 1: Логит, использованы наблюдения 1-50 Зависимая переменная: Y Стандартные ошибки рассчитаны на основе Гессиана

| Коэффициент | Ст. ошибка | z | P-значение | ||

| const | -79,673 | 58,2786 | -1,3671 | 0,17159 | |

| D1 | -23,2395 | 13,7934 | -1,6848 | 0,09202 | * |

| D2 | 27,0698 | 33,5149 | 0,8077 | 0,41927 | |

| D3 | 97,7615 | 76,6194 | 1,2759 | 0,20198 | |

| D4 | 0,374203 | 0,260902 | 1,4343 | 0,15150 | |

| D5 | 9,15724 | 4,44209 | 2,0615 | 0,03926 | ** |

| Среднее зав. перемен | 0,780000 | Ст. откл. зав. перемен | 0,418452 |

| R-квадрат Макфаддена | 0,827581 | Испр. R-квадрат | 0,599837 |

| Лог. правдоподобие | −4,542454 | Крит. Акаике | 21,08491 |

| Крит. Шварца | 32,55705 | Крит. Хеннана-Куинна | 25,45356 |

Количество 'корректно предсказанных' случаев = 48 (96,0 %)

f(beta'x) для среднего значения независимых переменных = 0,418

Критерий отношения правдоподобия: Хи-квадрат (5) = 43,6059 [0,0000]

Рис. 1. Логит-модель с бинарной зависимой переменной Y

В столбце (z) приведено отношение оценок к среднему значению, которое может интерпретироваться как направление изменения вероятностей для всех переменных. Параметры направления (z) свидетельствуют, что при увеличении коэффициента финансовой зависимости (D1) - отрицательный знак параметра, вероятность принятия решения о целесообразности выдачи кредита предприятию снижается. При увеличении таких показателей как коэффициент рентабельности (D2), коэффициент финансовой устойчивости (D3), коэффициент оборачиваемости оборотных активов (D4), коэффициент покрытия (D5) - вероятность выдачи кредита увеличивается. Данные выводы не противоречат результатам ранее выполненных исследований [7]. Несмотря на большое количество корректно предсказанных случаев (48 из 50), p-значение свидетельствует о значимости лишь двух регрессоров: коэффициента финансовой зависимости, коэффициента покрытия. Для улучшения модели воспользуемся тестом исключения избыточных переменных (рис. 2).

Модель 2: Логит, использованы наблюдения 1-50 Зависимая переменная: Y Стандартные ошибки рассчитаны на основе Гессиана

| Коэффициент | Ст. ошибка | z | |

| const | -5,64789 | 5,18483 | -1,0893 |

| D1 | -20,3614 | 11,5324 | -1,7656 |

| D4 | 0,458335 | 0,249215 | 1,8391 |

| D5 | 9,83127 | 4,54521 | 2,1630 |

| Cреднее зав. перемен | 0,780000 | Ст. откл. зав. перемен | 0,418452 |

| R-квадрат Макфаддена | 0,756142 | Испр. R-квадрат | 0,604313 |

| Лог. правдоподобие | −6,424531 | Крит. Акаике | 20,84906 |

| Крит. Шварца | 28,49715 | Крит. Хеннана-Куинна | 23,76150 |

* Вычисления для среднего значения

Количество 'корректно предсказанных' случаев = 47 (94,0 %)

f(beta'x) для среднего значения независимых переменных = 0,418

Критерий отношения правдоподобия: Хи-квадрат(3) = 39,8417 [0,0000]

Рис. 2. Логит-модель с последовательным исключением переменных с использованием двухстороннего p-значения, равного 0,1

Объясняющие свойства модели, представленные коэффициентом детерминации Макфаддена и скорректированным коэффициентом детерминации, составили 75,61 % и 60,43 % соответственно. Количество предсказанных случаев уменьшилось на один и составило 94,04 %. Исключение избыточных переменных подтвердило влияние на кредитоспособность предприятий промышленности и оптовой торговли трех регрессоров:

- коэффициента финансовой зависимости,

- коэффициента оборачиваемости оборотных активов,

- коэффициента покрытия.

Коэффициент оборачиваемости оборотных активов, который активно используется при оценке платежеспособности организации, например, при проведении тендеров. Что касается рентабельности продаж, то различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений этого показателя у различных предприятий. Возможно, поэтому не подтвердилось влияние показателя рентабельности продаж на кредитоспособность предприятий промышленности и оптовой торговли. Коэффициент финансовой устойчивости также не вошел в список статистически значимых. По мнению автора, это обстоятельство может свидетельствовать о принятии кредитными организациями необоснованных решений о выдаче кредита, о несовершенстве существующих методик анализа кредитоспособности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

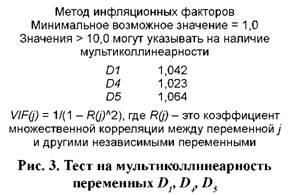

Тестирование на мультиколлинеарность регрессоров логит-модели после исключения избыточных переменных выполнено на основе критерия фактора инфляции дисперсии (VIF) [10, с. 100]

где R2xjx1 … xj-1xj … xp - коэффициент детерминации, найденный для уравнения зависимой переменной Xj от других переменных X1...Xp входящих в рассматриваемую модель множественной регрессии.

При отсутствии связи показатель VIF будет близок к единице, усиление связи ведет к стремлению этого показателя к бесконечности. Если VIF > 10, то регрессоры считаются коллинеарными. Значения теста показывают отсутствие мультиколлинеарности между показателями (рис. 3).

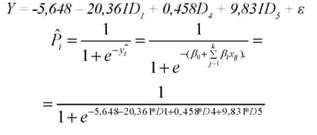

Для оценки прогнозных возможностей построенной модели в качестве меры соответствия модели эмпирическим данным можно использовать коэффициент корреляции между переменной Yi и теоретическими значениями модели Pi. В исследовании такой коэффициент корреляции составил 0,873, что подтверждает соответствие модели эмпирическим данным. Р - значение статистики Стьюдента (12,41), равное 0,0000 подтверждает статистическую значимость коэффициента корреляции. Запишем итоговую модель

Используем построенную модель для выбора среди имеющихся претендентов-юридических лиц тех, кому в первую очередь следует предоставить кредит.

Следовательно, первому и третьему претендентам-юридическим лицам целесообразно предоставить кредит, а второму - нет.

В результате исследования статистически подтверждено влияние коэффициента финансовой зависимости, коэффициента оборачиваемости оборотных активов, коэффициента покрытия активов на кредитоспособность предприятий промышленности и оптовой торговли. Можно предположить, что для отрицательных коэффициентов перед переменными Di - вероятность получения кредита снижается, для положительных, наоборот, возрастает. При увеличении рентабельности продаж, коэффициентов оборачиваемости оборотных активов, финансовой устойчивости и покрытия вероятность получения кредита увеличивается. В представленной методике оценки кредитоспособности использованы факторы, напрямую характеризующие ликвидность и платежеспособность предприятия, именно поэтому полученная модель подходит для экспресс-анализа кредитоспособности. Практическая значимость исследования заключается в возможности применения кредитными организациями разработанной модели с целью повышения степени обоснованности кредитных решений для предприятий промышленности и оптовой торговли. В целом же, создание, распространение и использование нового организационно-экономического корпоративного знания путем эконометрического анализа определяет новое направление совершенствования аналитической работы - выявление и измерение регрессоров кредитоспособности предприятий с целью прогнозирования обоснованного решения о выдаче кредита. Поэтому в будущих исследованиях представляется возможным увеличить объем выборки и измерить гетерогенность в разрезе видов экономической деятельности на основе панельных данных, увеличить количество регрессоров и выполнить их классификацию. В связи с этим представляется необходимым подчеркнуть о проблеме статистической и эконометрической грамотности сотрудников соответствующих служб в кредитных организациях и организации ее повышения на целевых программах дополнительного образовния в вузах.

Литература

1. Официальный сайт Центрального Банка РФ. Финансовое положение крупнейших предприятий по итогам 9 месяцев 2015 года // Информационно-аналитические материалы. - URL: http://www.cbr.ru/analytics/financial_condition/financial_condition_2015_9.pdf (дата доступа: 19.02.2016 г.).

2. Официальный сайт Федеральной службы государственной статистики. Социально-экономическое положение Российской Федерации // Информационно-аналитические материалы. - URL: http://www.gks.ru/free_doc/doc_2016/social/osn-01-2016.pdf (дата доступа: 19.02.2016 г.).

3. Официальный сайт Территориального органа Федеральной службы государственной статистики по Республике Татарстан. Социально-экономическое положение Республики Татарстан // Информационно-аналитические материалы. - URL: http://tatstat.gks.ru/wps/wcm/connect/rosstat_ts/tatstat/resources/0c8ef20043e5862fb14afbd92111eac8/i010032r.pdf (дата доступа: 19.02.2016 г.).

4. Габбасова Л.Б., Мирзагалямов Б.Б. Банковская система Республики Татарстан: тенденции и инструменты развития // Вестник экономики, права и социологии. - 2014. - № 4. - C. 33-37.

5. Куфель Т. Эконометрика. Решение задач с применением пакета программ Gretl. - M.: Горячая линия - Телеком, 2007. - 200 с.

6. Кемаева С.А., Козлова Е.Е., Ионова Е.С. Анализ методик оценки кредитоспособности малого бизнеса в российской и зарубежной практике // Экономический анализ: теория и практика. -2014. - № 8 (359). - URL: http://www.fin-izdat.ru/journal/analiz/detail.php?ID=60727 (дата доступа: 19.02.2016 г.).

7. Юхтанова Ю.А. Анализ кредитоспособности коммерческих организаций при краткосрочном кредитовании: автореф. ... канд. экон. наук. -СПб., 2013. - 18 с.

8. Елисеева И.И. Эконометрика: учеб. - М.: Проспект, 2011. - 288 с.

9. Сетевое издание «Центр раскрытия корпоративной информации» // Интерфакс. - URL: http://www.e-disclosure.ru (дата доступа: 19.02.2016 г.).

10. Елисеева И.И. Эконометрика: учеб. Гл. 2. - М.: Юрайт, серия «Магистр», 2014. - 449 с.

Метки

кредитоспособность промышленность торговля эконометрический анализ логит-модель финансовая устойчивость

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ