всё о финансовом анализе

+7(902) 40-84-700

Методы оценки риска банкротства предприятий

Татьяна Космыкова,

Аспирант Белорусского государственного университета

Информатики и радиоэлектроники

Наука и инновации

№2 2015

Резюме. Автором сделана попытка раскрыть специфику анализа риска банкротства, выделить преимущества и недостатки применения коэффициентного, экспертного (на примере многокритериального подхода) и расчетно-аналитического методов его оценки. В результате научных исследований выявлено, что все методы обладают определенными сильными и слабыми сторонами. Отмечено, что в Республике Беларусь активно используется коэффициентный анализ, а в рамках расчетно-аналитического метода анализа риска банкротства предприятий продолжается поиск альтернативных моделей, позволяющих наиболее полно учесть специфику работы субъектов хозяйствования, а также экономические и политические условия их функционирования.

Деятельность любой организации, функционирующей в рыночной экономике, постоянно сопряжена с возникновением рисков различного рода. Наибольшую опасность представляет собой риск банкротства, который ведет к временному или полному прекращению функционирования субъектов хозяйствования.

Так, по данным Национального статистического комитета Республики Беларусь, за январь - сентябрь прошлого года убы- точными были признаны 1 111 предприятий (13,7% от общего количества) на сумму 9,8 трлн руб. За аналогичный период 2013 г. количество таких организаций было меньшим и составляло 689, или 8,5% [1]. В производстве экономических судов Республики Беларусь по состоянию на начало октября 2014 г. находилось 2040 дел, из которых 2002 (98%) относились к экономической несостоятельности (банкротству) организаций частной формы собственности, а 38 касались предприятий, имеющих значение для экономики и социальной сферы страны [2].

В этой связи прогнозирование риска банкротства приобретает особую важность. Для его оценки применяются три основных метода.

Метод использования системы формализованных и неформализованных критериев, определяемых субъективной оценкой экспертов (многокритериальный подход; экспертный метод).

В рамках данной системы выделяется две группы признаков банкротства. К первой относятся показатели, свидетельствующие о возможных затруднениях и вероятности финансовой нестабильности организации в недалеком будущем:

- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и постоянной убыточности;

- низкие значения коэффициентов ликвидности и тенденция к их снижению;

- наличие хронической просроченной кредиторской и дебиторской задолженности;

- увеличение до опасных пределов доли заемного капитала в общей его сумме;

- дефицит собственного оборотного капитала;

- систематическое увеличение продолжительности оборота капитала;

- сверхнормативные запасы сырья и готовой продукции;

- использование новых источников финансовых ресурсов на невыгодных условиях;

- неблагоприятные изменения в портфеле заказов;

- падение рыночной стоимости акций предприятия;

- снижение производственного потенциала [3]. Во вторую группу входят показатели,

- неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние предприятия как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. К ним относятся:

- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или сбыта;

- потеря ключевых контрагентов;

- недооценка обновления техники и технологии;

- потеря опытных сотрудников аппарата управления;

- вынужденные простои, неритмичная работа;

- неэффективные долгосрочные соглашения;

- недостаточность капитальных вложений и т.д. [3].

К достоинствам этих индикаторов можно отнести системность и комплексность, а к недостаткам - высокую степень сложности принятия решения в условиях многокритериальной задачи, субъективность прогноза независимо от числа критериев.

Метод анализа и оценки ограниченного количества показателей финансового состояния предприятий (коэффициентный анализ).

Данный подход получил широкое распространение в Республике Беларусь и соответствует официально признанным методическим рекомендациям по выявлению признаков неплатежеспособности субъектов хозяйствования. Следует отметить, что глобально в анализе и оценке финансового состояния предприятия используются показатели: ликвидности; платежеспособности (структуры капитала); финансовой устойчивости (деловой активности); рентабельности [4].

Первые применяются для анализа степени риска, присущего хозяйственной единице до и после осуществления проектов, крупных сделок. Они характеризуют способность предприятия удовлетворять претензии держателей краткосрочных долговых обязательств.

Показатели платежеспособности отражают соотношение собственных и заемных средств компании, то есть характеризуют степень ее финансовой независимости от кредиторов [4].

Коэффициенты финансовой устойчивости позволяют проанализировать, насколько эффективно предприятие использует свои активы.

Показатели рентабельности являются относительными характеристиками финансовых результатов и необходимы для того, чтобы изучить, насколько прибыльна деятельность субъекта.

Каждая страна выбирает свои критерии при анализе состояния организаций, исходя из имеющейся статистики, экономического положения и др. Зачастую данные показатели содержатся в законодательных актах и имеют нормативные значения.

Рассмотрим реализацию данного метода в Республике Беларусь. Так, согласно Закону «Об экономической несостоятельности (банкротстве)» от 13.06.2012 г. № 415-3 основанием для подачи заявления должника в суд с целью признания его банкротом и применения к нему в дальнейшем соответствующих процедур, предусмотренных законодательством, является наличие одного из следующих факторов:

- неплатежеспособность приобретает устойчивый характер;

- неплатежеспособность имеет устойчивый характер [5].

Оценка состояния организаций в Беларуси осуществляется в соответствии с требованиями постановления Министерства финансов и Министерства экономики от 27.12.2011 г. № 140/206 «Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности, проведения анализа финансового состояния и платежеспособности субъекта хозяйствования» (далее - Инструкция о порядке расчета коэффициентов платежеспособности) [6] и постановления Совета Министров от 12.12.2011 г. № 1672 «Об определении критериев платежеспособности субъектов хозяйствования» [7]. В соответствии с последним документом в качестве таких критериев выступают коэффициенты:

- текущей ликвидности (характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств);

- наличие обеспеченности собственных оборотных средств, необходимых для финансовой устойчивости предприятия;

- обеспеченности финансовых обязательств активами (определяет способность хозяйствующего субъекта рассчитаться по своим финансовым обязательствам после реализации активов) [7].

Организация признается неплатежеспособной в случае, если одновременно первый и второй коэффициенты имеют значения ниже нормативных в зависимости от основного вида деятельности (отраслевой принадлежности). Основанием для отнесения предприятия к организациям с неплатежеспособностью, приобретающей устойчивый характер, служит его неспособность удовлетворить требования кредиторов в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса. Организация считается устойчиво неплатежеспособной в том случае, когда к упомянутой характеристике добавляется превышение нормативного значения коэффициента обеспеченности финансовых обязательств активами на дату составления последнего бухгалтерского баланса.

В соответствии с требованиями Инструкции о порядке расчета коэффициентов платежеспособности они определяются следующим образом коэффициент текущей ликвидности (К1)

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

К1 = КА / КО (1.1)

где КА - краткосрочные активы,

КО - краткосрочные обязательства;

коэффициент обеспеченности собственными оборотными средствами (К2)

К2 = (СК + ДО - ДА) / КА (1.2)

где СК - собственный капитал,

ДО - долгосрочные обязательства,

ДА - долгосрочные активы,

КА - краткосрочные активы;

коэффициент обеспеченности финансовых обязательств активами (К3)

К3 = (КО + ДО) / ИБ (1.3)

где КО - краткосрочные обязательства,

ДО -долгосрочные обязательства,

ИБ - итог бухгалтерского баланса [6].

Нормативные значения первых двух коэффициентов дифференцированы по видам экономической деятельности, а значение третьего для всех должно быть не более 0,85.

В качестве источника информации для определения платежеспособности выступает бухгалтерская отчетность, заполненная в соответствии с требованиями отечественного законодательства [7], однако оно периодически пересматривается, что приводит к изменению структуры бухгалтерского баланса, методики расчета коэффициентов, нормативов. Поэтому при финансовом анализе важно учитывать рассматриваемый период и руководствоваться редакциями нормативно-правовых актов, действовавшими на то время.

Следует также отметить, что данные показатели платежеспособности организации дают лишь количественную оценку ее деятельности и рассматриваются в динамике, однако не отражают качественную сторону вероятности наступления банкротства, что является существенным минусом.

Метод анализа возможности банкротства предприятий, основанный на использовании моделей оценки его риска (расчетно-аналитический).

Все разновидности данного метода являются математическими и применяются для получения качественной характеристики вероятности наступления банкротства, некоторая их часть основывается на функциональных связях между показателями.

К методам данной группы относятся:

- дискриминантный анализ, представленный дискриминантными моделями (модели Z-счета) Э. Альтмана, Р. Таффлера и Э. Тисшоу, Р. Лиса, Д. Фулмера, Г. Спрингейта, Ж. Лего, Ж. Конана и М. Голдера;

- многомерный рейтинговый анализ, представленный моделями рейтинговых оценок (R-модели) Р. С. Сайфуллина и Г. Г. Кадыкова, моделью ИГЭА;

- расчет коэффициента прогноза банкротства, представленного моделями А. Д. Шеремета, О. П. Зайцевой и А. И. Савиной;

- скоринговое моделирование;

- моделирование с помощью аппарата нечетких множеств и других методов.

Одним из наиболее популярных подходов является мультипликативный дискриминантный анализ, представленный моделью Альтмана [8], особенности которой состоят в следующем:

- применительно к конкретной стране и к интервалу времени формируется набор отдельных финансовых показателей (N) предприятия, которые согласно предварительному анализу имеют наибольшую относимость к свойству банкротства;

- в N-мерном пространстве, образованном выделенными показателями, проводится плоскость, которая наилучшим образом отделяет успешные предприятия от банкротов на основании данных статистики.

Уравнение этой плоскости имеет вид [8]:

Z = ∑αi * Ki, (1.4)

где Z - дифференциальный индекс (Z-счет) для определения уровня угрозы банкротства,

Ki - факторы модели (финансовые коэффициенты, имеющие наибольшую относимость к свойству банкротства, рассчитываемые по данным бухгалтерской отчетности),

αi - неизвестные параметры модели (веса при соответствующих коэффициентах), подлежащие оцениванию (их расчет производится на основе техники дискриминантного анализа);

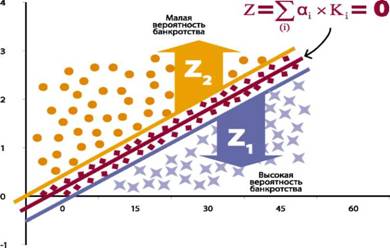

Осуществляя параллельный перенос плоскости (1.4), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью (рис. 1).

Рисунок 1. График дискриминантной функции

Соответственно, благодаря отсечениям, о которых шла речь выше, можно установить пороговые нормативы для определения уровня банкротства: Z1 (нижнее пороговое значение, соответствует высокой вероятности банкротства) и Z2 (верхнее - низкая вероятность). Когда (расчетное значение интегрального показателя для анализируемого предприятия) < Z1, риск банкротства субъекта хозяйствования высок, когда > Z2 - низок, а в случае, когда Z1 < Zрасч < Z2 - не определим.

Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им к экономике США. Сначала ученый создал двухфакторную модель оценки риска банкротства, а затем усовершенствовал ее. В результате появилась широко известная формула [8]

Z = 1,2K1 + 1,4K2 + 3,3К3 + 0,6K4 + 1,0K5 (1.5)

где К1 - отношение собственного оборотного капитала к сумме активов;

К2 - отношение нераспределенной прибыли к сумме активов;

К3 - отношение прибыли до уплаты процентов к сумме активов;

К4 - отношение рыночной стоимости собственного капитала к заемному капиталу;

К5 - отношение объема продаж к сумме активов.

Интервальная оценка Альтмана: при Z < 1,81 - высокая вероятность банкротства, при Z > 2,67 - низкая.

Позже, в 1983 г., Альтман распространил свой подход, называемый также методом дискриминантного анализа, на компании, чьи акции не котируются на рынке. Соотношение (1.5) в этом случае приобрело вид [8]

Z = 0,717K1 + 0,847K2 + 3,107K3 + 0,42К4 + 0,995K5 (1.6)

Здесь К4 - балансовая стоимость собственного капитала в отношении к заемному.

При Z < 1,23 Альтман диагностирует высокую вероятность банкротства. Его последователи - ученые Таффлер и Тисшоу [9] применили опыт построения дискриминантных моделей для Великобритании и получили следующую зависимость

Z = 0,53K1 + 0,13K2 + 0,18K3 + 0,16К, (1.7)

где К 1 рассчитывается как отношение прибыли от реализации к краткосрочным обязательствам,

К2 - отношение оборотного капитала к сумме обязательств,

К3 - отношение краткосрочных обязательств к сумме активов,

К4 - отношение объема продаж к сумме активов.

В случае, если результирующий показатель Z имеет значение > 0,3, риск банкротства низкий, если < 0,3 - высокий.

Еще одной модификацией метода Альтмана является модель Спрингейта [9]

Z = 1,03x1 + 3,07x2 + 0,66x3 + 0,4x4, (1.8)

где х1 - отношение текущих активов к общей стоимости активов,

х2 - прибыль до выплат к общей стоимости активов,

х3 - прибыль до выплат к текущим обязательствам,

х4 - отношение выручки к общей стоимости активов.

При Z < 0,862 предприятие является потенциальным банкротом.

К дискриминантным моделям относится модель Лиса [9]

Z = 0,063K1 + 0,092K2 + 0,057K3 + 0,001K4 (1.9)

где К1 - отношение оборотного капитала к сумме активов,

К2 - отношение прибыли от реализации к сумме активов,

К3 - отношение нераспределенной прибыли к сумме активов,

К4 - отношение рыночной стоимости собственного капитала к заемному капиталу.

При Z < 0,037 - высокий риск банкротства, при Z > 0,037 - низкий.

Из российских разработок можно отметить R-модель, разработанную Иркутской государственной экономической академией (модель ИГЭА), которая основана на рейтинговых оценках и на дискриминантном анализе. Она имеет вид [9]

R = 8,38K1 + K2 + 0,054K3 + 0,63K4, (1.10)

где К1 - отношение оборотных активов к валюте баланса,

К2 - отношение чистой прибыли к собственному капиталу,

К3 - отношение выручки от реализации продукции к валюте баланса,

К4 -отношение чистой прибыли к затратам.

Если значение R < 0, то риск банкротства максимальный (90-100%), при R от 0 до 0,18 -высокий (60-80%), при R 0,18-0,32 - средний (35-50%), при R 0,32-0,42 - низкий (15-20%), если R > 0,42, то риск банкротства минимальный (до 10%).

Еще одна модель Сайфуллина - Кадыкова выглядит так: [9]

R = 2K0 + 0,1K1 + 0,08K2 + 0,45K3 + K4, (1.11)

где К0 - коэффициент обеспеченности собственными средствами (находится как отношение собственных оборотных средств к запасам),

К1 -коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам),

К2 - интенсивность оборота авансируемого капитала (отношение выручки от реализации к валюте баланса),

К3 - коэффициент менеджмента (отношение чистой прибыли к величине выручки от реализации),

К4 - рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента обеспеченности собственными средствами и других финансово-экономических коэффициентов.

Если R < 1, то риск наступления банкротства у предприятия высокий, его финансовое состояние трактуется как неудовлетворительное, если R>1, то риск крайне мал, и положение организации удовлетворительное.

К основным достоинствам анализа возможности банкротства, основанного на использовании различных моделей оценки риска возникновения кризисной ситуации (расчетно-аналитический метод), можно отнести разработанность математического аппарата, относительную простоту расчета и возможность сопоставления показателей финансово-хозяйственной деятельности организаций. В качестве слабых сторон подхода можно отметить то, что ни одна из перечисленных моделей не является универсальной и их применение к одному и тому же предприятию может дать различные результаты. Поэтому в настоящее время продолжается поиск альтернативных моделей для анализа риска банкротства субъектов хозяйствования, позволяющих наиболее полно учесть специфику работы каждого из них, а также экономические и политические условия их функционирования.

Литература

1. Об убыточных организациях за январь-сентябрь 2014 г. Электронный ресурс: http://belstat.gov.by/ofitsialnaya-statistika/otrasli-statistiki/finansy/operativnaya-informatsiya14/ubytochnyeorganizatsii/ob-ubytochnyh-organizatsiyah-za-yanvar-sentyabr-2014/.

2. Справка по делам об экономической несостоятельности (банкротстве) по состоянию на 01.10.2014. Электронный ресурс: http://www.bankrot.by/oa/3390.

3. Канке А.А. Финансовый анализ: учебное пособие. / А.А. Канке, И.П. Кошевая. - М., 2007.

4. Крейнина М.Н. Финансовое состояние предприятия. Методы1 оценки:учебное пособие / М.Н. Крейнина.- М., 2006.

5. Закон Республики Беларусь «Об экономической несостоятельности (банкротстве)» от 13.07.2012 №415-3. Электронный ресурс: http://www.pravo.by.

6. Постановление Министерства финансов Республики Беларусь и Министерства экономики от 27.12.2011 №140/206 «Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности проведения анализа финансового состояния и платежеспособности субъекта хозяйствования». Электронный ресурс: http://www.pravo.by.

7. Постановление Совета Министров от 12.12.2011 №1672 «Об определении критериев платежеспособности субъектов хозяйствования». Электронный ресурс: http://www.pravo.by.

8. Altman E.I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. / E.I. Altman // Journal of Finance.- 1968.- September.- Pp. 589-609.

9. Корпоративный менеджмент / Н. Чувахин. Модели предсказания неплатежеспособности. Электронный ресурс: http:// http://www.cfin.ru/chuvakhin.

Метки

банкротство риск банкротства оценка расчетно-аналитический метод экспертный метод коэффициентный анализ

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ