всё о финансовом анализе

+7(902) 40-84-700

Методические аспекты управления расходами на продажу в сфере реализации материальных ценностей хозяйствующих субъектов

Зубкова Т.А.,

старший преподаватель

Курского института кооперации (филиал) БУКЭП.

Польская Г.А.,

кандидат экономических наук, доцент

Курского института кооперации (филиал) БУКЭП.

Чаплыгина М.А.,

кандидат экономических наук, доцент

Курского института кооперации (филиал) БУКЭП.

Вестник Курской государственной сельскохозяйственной академии

№9 2016

Реферат. В статье рассмотрен механизм управления расходами на продажу в сфере реализации материальных ценностей хозяйствующих субъектов, исследовано влияние грамотного управления издержками обращения на конечные результаты деятельности в целях повышения конкурентоспособности хозяйствующих субъектов. Повышение эффективности деятельности организации в сфере реализации материальных ценностей, умелое управление ею, предполагают экономию расходов на продажу. То есть, одной из главных составляющих системы управления хозяйствующих субъектов является грамотное управление расходами на продажу. Управление издержками обращения представляет собой комплексную систему процессов и организационно-экономических мер, ориентированных на формирование оптимального уровня и состава расходов на продажу, соблюдение режима экономии в условиях жесткой конкуренции.

Основной функцией в сфере реализации является доведение материальных ценностей широкого потребления от производства до потребителей, то есть осуществляется их продажа. Выполнение этой функции связано с определенными затратами. Так как, эти затраты имеют место в сфере обращения материальных ценностей и напрямую связаны с их реализацией, то они носят название издержек обращения [1].

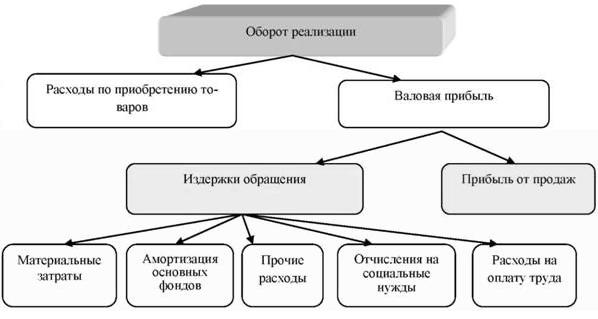

Издержки обращения представляют собой важнейший оценочный показатель деятельности организаций в сфере реализации материальных ценностей, они позволяют определить качество и эффективность их работы, непосредственно оказывают влияние на финансовые результаты и тем самым на прибыль, так как прибыль представляет собой разность между валовым доходом и издержками обращения [4]. С помощью издержек обращения организации, осуществляющие реализацию материальных ценностей, регулируют процесс формирования прибыли, устанавливают размер торговой надбавки к цене реализуемого товара. Взаимосвязь издержек обращения и финансовых результатов таких организаций представлена на рисунке 1.

Рисунок 1 - Взаимосвязь издержек обращения и финансовых результатов организации в сфере реализации материальных ценностей

Отметим, что в экономической литературе и нормативных документах часто применяются такие термины, как «издержки», «затраты», «расходы», в принципе, в своей основе все эти понятия имеют одинаковый смысл и являются затратами организации, связанные с осуществлением хозяйственной деятельности, иначе говоря с реализацией товаров.

Повышение эффективности деятельности организации в сфере реализации материальных ценностей, умелое управление ею, предполагают экономию расходов на продажу. То есть, одной из главных составляющих системы управления хозяйствующих субъектов является грамотное управление расходами на продажу [4].

Управление издержками обращения представляет собой комплексную систему процессов и организационно-экономических мер, ориентированных на формирование оптимального уровня и состава расходов на продажу, соблюдение режима экономии в условиях жесткой конкуренции [5].

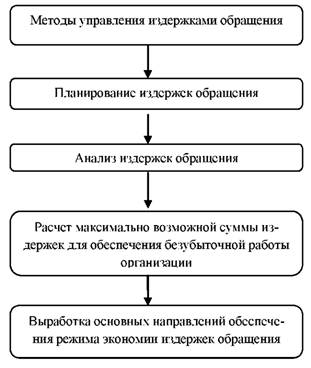

Основные методы управления расходами на продажу в организации, осуществляющей реализацию материальных ценностей представлены на рисунке 2.

Рисунок 2 - Методы управления расходами на продажу в хозяйствующих субъектах, осуществляющих реализацию материальных ценностей

На этапе планирования организации необходимо определить такую сумму издержек обращения, которая бы позволяла бесперебойно и на высоком уровне осуществлять хозяйственную деятельность, при этом соблюдая экономию. В процессе планирования издержек обращения организации используют результаты их анализа, рассчитанные показатели, выявленные резервы экономии, при этом планирование издержек исходит из планируемого оборота реализации и их деления на условно-переменные и условно-постоянные.

Основной целью анализа издержек обращения является определение комплекса ключевых показателей с помощью которых можно дать оценку их роли в системе формирования финансовых результатов организации. Очень важно в ходе анализа, то есть следующего метода управления издержками обращения, сопоставить темпы изменения оборота реализации с темпами изменения расходов на продажу для того, чтобы обеспечить снижение уровня расходов на продажу, то есть прирост общей суммы расходов на продажу не должен превышать прирост доходов.

Анализ расходов на продажу очень многообразный и основывается на информации первичной, вторичной, документированной и недокументированной [4]. Важным элементом хозяйственной деятельности любого хозяйствующего субъекта является систематический контроль за издержками обращения и их учет. Бухгалтерский учет издержек обращения, как правило, обуславливается несколькими факторами, в том числе необходимостью оплаты труда сотрудников, организации транспортировки, хранения, реализации товаров (продукции). Основу информационного обеспечения анализа издержек обращения составляют данные бухгалтерского учета, а также показатели бухгалтерской отчетности (таблица 1).

Таблица 1 - Информационное обеспечение анализа издержек обращения в организациях

| Классификатор информации | Наименование информационных источников |

| Плановая и нормативно-справочная информация | Сметы, фактические данные за предшествующие периоды, тарифы, ставки, расценки и т.д. |

| Учетная информация | Данные бухгалтерского учета, статистического и оперативного учета. |

| Внеучетная информация | Федеральные законы, постановления Правительства, вышестоящих органов управления, материалы проверок налоговыми органами, акты ревизий и т.д. |

| Бухгалтерская отчетность | Бухгалтерский баланс, отчет о финансовых результатах, пояснения к бухгалтерскому балансу и отчету о финансовых результатах. |

Важным методом управления является расчет максимальной суммы издержек обращения, то есть суммы, обеспечивающей хозяйствующему субъекту не прибыльную и не убыточную деятельность [3].

И заключительным этапом эффективного управления издержками обращения является оптимизация их показателей. Оптимальными считаются издержки, которые при полученном обороте и установленной ценовой политике обеспечивают организациям в сфере реализации материальных ценностей получение чистой прибыли.

Вывод. Таким образом, для того, чтобы, хозяйствующие субъекты сферы реализации материальных ценностей могли существовать в непростых условиях рыночной экономики, необходимо обеспечить рациональное управление расходами на продажу. Только в этом случае становится возможным увеличение прибыли, которая является основным финансовым результатом деятельности организации. Грамотное управление расходами на продажу в организациях сферы реализации материальных ценностей включает рациональную организацию бухгалтерского учета расходов на продажу, систематический контроль за ними, а также их анализ [6]. Анализ расходов на продажу позволяет выявить эффективность использования трудовых и материальных ресурсов, правильно установить цены на реализуемые товары (продукцию), осуществлять планирование прибыли и уровня рентабельности деятельности организации. В данном случае большое значение имеет информационный потенциал организации, способный предоставить всю необходимую информацию о составе расходов на продажу, их динамике в различные периоды, помогающей оптимизировать расходы и финансовые результаты, принимать обоснованные управленческие решения.

Список использованных источников

1. Зубкова Т.А. Оценка факторов, влияющих на прибыль и рентабельность организаций потребительской кооперации // Наука и кооперация: проблемы и пути развития: Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов. 12-14 апреля 2011 года. Белгород, 2011.- Ч-7. - С. 293-298.

2. Зубкова Т.А. Методические подходы к определению эффективного использования оборотных средств // Актуальные вопросы современной науки (Текст): Материалы международной научно-практической конференции 8 февраля 2012 г. - Курск, 2012. - С. 177 - 182.

3. Польская Г.А. Повышение эффективности корпоративного управления на современном этапе. Актуальные проблемы инновационного развития экономики: Материалы международной научно-практической конференции профессорско-преподавательского состава, аспирантов. 9-10 апреля 2014 г.: В 3 ч. - Белгород: Изд-во БУКЭП, 2014. - Ч.2. - 544 с.

4. Чаплыгина М.А.. Доренская И.Н. Системный подход к процессу управления активами хозяйствующих субъектов, как один из методов повышения эффективного их использования. UNIVERSUM // Экономика и юриспруденция. - 2015. - № 5. - С. 3-8.

5. Чаплыгина М.А. Управление товарными запасами и их роль в обеспечении устойчивости ассортимента торговых предприятий // Современные тенденции экономики, управления и образования. Курский институт кооперации (филиал) БУКЭП.- Курск, 2015. - С. 96-102.

6. Управление прибылью и использование оборотного капитала в сельскохозяйственных организациях / М.В. Шатохин, А.А. Асеева, И.Н. Доренская и др.: Коллективная монография. - Курск, 2016. - 126 с.

7. Использование международной практики проектного финансирования в российском агробизнесе / О.И. Спицына, Н.Н. Черкасова, М.В. Шатохин, Л.М. Фомичёва // Вестник Курской государственной сельскохозяйственной академии. - 2016. - № 1. - С. 41 - 43.

8. Маркетинг / Фомичева Л.М., С.С. Железняков, М.А. Чаплыгина и др. - Курск, 2016. - 200 с.

Метки

расходы на продажу издержки обращения организации в сфере реализации материальных ценностей финансовые результаты методы управления эффективность деятельности информационный потенциал

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ