всё о финансовом анализе

+7(902) 40-84-700

Факторы, влияющие на оборачиваемость дебиторской задолженности

Екатерина Андреевна Кожина

студентка экономического факультета,

департамент экономики,

менеджмента и бизнес-информатики,

Научно-исследовательский институт

Высшая школа экономики,

Пермь, Российская Федерация

Финансы и кредит,

№21 (741) 2017

Аннотация

Предмет. Факторы, влияющие на оборачиваемость дебиторской задолженности российских компаний за период с 2011 по 2015 г.

Цели и задачи. Выявление факторов, влияющих на оборачиваемость дебиторской задолженности для российских компаний. Для достижения поставленной цели необходимо выполнить следующие задачи: изучить основные аспекты дебиторской задолженности; выявить возможные факторы, влияющие на оборачиваемость дебиторской задолженности и выдвинуть гипотезы; сформировать экономическую модель и на ее основе построить эконометрические модели; на основе полученных результатов сделать выводы.

Методология. Использовался регрессионный анализ с фиксированными и случайными эффектами линейных и нелинейных моделей, оценка коэффициентов проводилась методом наименьших квадратов.

Результаты. Выборку составили 84 компании, активно торгующие на фондовой бирже по разным отраслям (388 наблюдений). Были построены линейные и нелинейные регрессионные модели. Проинтерпретированы значимые коэффициенты. Результаты исследования показывают, что маржа прибыли, благонадежность, ликвидность компании и административные расходы положительно влияют на оборачиваемость дебиторской задолженности. В работе были выдвинуты некоторые ограничения.

Выводы и значимость. Изучение факторов, способных влиять на скорость погашения, необходимо, потому что каждая компания должна иметь представление о причинах изменения оборачиваемости дебиторской задолженности. Это даст возможность сформировать оптимальную систему финансирования предприятий, позволит улучшить качество работы с клиентами и модернизировать кредитную политику организации. Полученные данные и результаты будут полезными для компаний, которые занимаются разработкой и усовершенствованием кредитной политики.

Введение

Дебиторская задолженность остается одной из важных частей активов предприятий и коммерческих фирм. Предоставляя кредит частному или юридическому лицу, предприятия стремятся не только вернуть вложенные средства, но и получить доход. На данный момент все коммерческие предприятия имеют в своей структуре службу безопасности или кредитный отдел, который отвечает за разработку кредитной политики организации, более того, в обязанности данного отдела входит работа с недобросовестными покупателями или клиентами.

Актуальность выбранной темы обусловлена тем, что каждая фирма стремится увеличить объем реализации собственной продукции. Как правило, увеличение продаж ведет к увеличению дебиторской задолженности, то есть компания принимает решение продавать свою продукцию с отсрочкой платежа. По мнению аналитиков, если величина дебиторской задолженности достигает отметки 30% от размера активов и выше, то появляется большой риск снижения экономического благосостояния фирмы [1]. Более того, согласно статистике, 43% малых предприятий имеют клиентов, которые просрочили по платежам более чем на 90 дней1, а это в свою очередь приводит к увеличению затрат по взысканию задолженностей, снижению рентабельности оборотных средств и используемого капитала.

1 Wood M. 101 Ways to Optimize Your Receivables Management, 2012. URL: http://blog.fundinggates.com

Для того чтобы избавиться от указанных проблем, предприятию необходимо контролировать и успешно управлять дебиторской задолженностью.

Настоящая работа посвящена выявлению факторов, влияющих на оборачиваемость дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности представляет собой коэффициент эффективности, который показывает, насколько быстро и эффективно компания получает средства от дебиторов. Изучение факторов, способных влиять на скорость погашения, необходимо, потому что каждая компания должна иметь представление о причинах изменения оборачиваемости дебиторской задолженности. Это позволит сформировать оптимальную систему финансирования предприятий, улучшить качество работы с клиентами и модернизировать кредитную политику организации.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Понятие и виды дебиторской задолженности

В различных источниках указываются разные годы зарождения понятия дебиторской задолженности, однако основоположниками все же считаются представители античного мира. Исторические этапы формирования и развития дебиторской задолженности изложены в статье А.М. Петрова [2]. По его мнению, наиболее логичным является определение нидерландского бухгалтера Якоба ван дер Шуера (1625 г.), который считал, что дебитор - это тот, кто имеет (владеет), кому посылают или кто получает, а кредитор - это тот, кто расходует (выдает), от кого получают и с кем рассчитываются [2].

В настоящее время данное определение не утратило своей сути. Например, у G. Wu, X. Dong [3] дебиторская задолженность означает момент, когда предприятия, реализуя продукцию, услуги или любой другой бизнес, должны взимать деньги с проданной единицы, в том числе налоги, грузовые оплаты и т.д. Дебиторская задолженность стоит в одном ряду с функционированием маркетинга предприятия и формирует права кредиторов. Таким образом, дебиторская задолженность тесно связана с подтверждением соответствующих доходов.

Ученый О.В. Анфиногенов [4] дает определение с точки зрения бухгалтерского учета - под дебиторской задолженностью, как правило, понимаются имущественные права, которые представляют собой один из объектов гражданских прав.

По мнению Е.Ю. Тарасовой [5], существование дебиторской задолженности как экономической категории объясняется двумя весомыми причинами:

- для дебитора это бесплатный источник дополнительных оборотных средств;

- для кредитора это возможность развития и создания устойчивого состояния рынка сбыта товаров и услуг.

Причины возникновения дебиторской задолженности и ее профилактика

Дебиторская задолженность, запасы, денежные средства являются компонентами оборотного капитала с различными уровнями ликвидности и риска. Компании, которые продают в кредит, вряд ли будут требовать залог на имущество от своих клиентов. Следовательно, существует риск того, что полный объем их дебиторской задолженности может быть не погашен. Это означает, что компаниям следует быть осторожными при предоставлении кредита и открытия счета к получению физическому или юридическому лицу.

Исследователи Л.Ф. Шилова и Е.Е. Михайлов [6], Я.А. Ракчеев [7] в своих работах рассматривают причины возникновения просроченной дебиторской задолженности. К экономическим причинам авторы относят потерю платежеспособности дебитора, недостаточную ликвидность активов заемщика, также существуют непредвиденные причины, например, смерть или болезнь дебитора, стихийные бедствия, катастрофы и другие экстремальные внешние факторы, которые влияют на экономическое состояние должника. Возможны случаи, когда дебитор намеренно не планировал погашать долг.

Ученый A. Siekelova [8] подчеркивает, что компании решают данную проблему по-разному, например, если все-таки существует неопределенность в кредитоспособности потенциального (или существующего) покупателя, имеет смысл требовать от клиента оплаты с помощью кредитной карты или наличными, прежде чем доставить товары или услуги. Также важно следить за своей дебиторской задолженностью, и немедленно связываться с клиентом, который не заплатил согласованную сумму в срок. Менеджер по развитию бизнеса J. Stine, в своей статье2 рекомендовал регулярное и оперативное общение с клиентами.

2 Stine J. Protect Your Accounts Receivable to Get Paid On Time and In Full. Tranaworld Business, 2013 URL: http://business.transworld.net/four-tips-to-manage-receivables-and-ensure-you-get-paid

Он утверждает, что большой процент неплатежей развивается в первые 60 дней после неполного контакта с клиентом.

Исследователи Л.Ф. Шилова и Е.Е. Михайлов [6] утверждают, что имидж компании влияет на своевременное погашение задолженности. Если фирма имеет негативную репутацию, то это приведет к тому, что клиенты будут откладывать платежи на более поздний срок. Также менеджер по продажам не должен вводить в заблуждение клиента. Данную точку зрения подтверждают ряд ученых П. Гуща [9], D. Kubickova [10], V. Sebej [11], M.K. Kalibayev [12]. Они также доказывают, что существует связь между скоростью возврата платежей кредитору и мотивацией менеджеров по продажам. Заинтересованный менеджер склонен продать и увеличить прибыль компании в разы, нежели менеджер, который работает за постоянную заработную плату. Более того, J. Soucek [10] подтверждает гипотезу о том, что основным из недостатков управления дебиторской задолженностью малых и средних предприятий служит недостаточное сотрудничество с коллекторскими учреждениями или отсутствие правовой поддержки долгового обязательства.

Однако в современных условиях России, как отмечает Я.А. Ракчеев [7], не так много методов, с помощью которых компания имеет возможность воздействовать на недобросовестных дебиторов. В нашей стране факторинг (комплекс услуг по управлению дебиторской задолженностью) используется крайне редко, что затрудняет эффективное управление дебиторской задолженностью. Основными методами являются переговоры с должниками, прекращение поставки товаров, штрафы, санкции, изменение условий оплаты, решение вопросов с помощью суда.

Для того чтобы выявить степень зависимости организации от дебиторской задолженности Е.А. Сурикова и И.Н. Раздерищенко [13] предложили ряд показателей, в данном исследовании - это потенциальные зависимые переменные:

- коэффициент оборачиваемости дебиторской задолженности. Он измеряет скорость погашения дебиторской задолженности предприятия, то есть насколько быстро фирма получает оплату за реализованную продукцию или услуги от своих покупателей;

- период погашения дебиторской задолженности. Эта переменная показывает средний срок возврата денежных средств;

- коэффициент погашаемости дебиторской задолженности. Обратный коэффициент оборачиваемости дебиторской задолженности. Рассчитывается по формуле:

где Kdeb - коэффициент погашаемости дебиторской задолженности.

Средняя дебиторская задолженность здесь включает в себя расчеты с дебиторами за продукцию и услуги; расчеты по векселям; авансы, выданные поставщикам и подрядчикам.

В данной работе в качестве зависимого показателя будет использоваться коэффициент оборачиваемости дебиторской задолженности, поскольку согласно изученной литературе данный показатель является одним из наиболее релевантных - он определяет эффективность управления дебиторской задолженностью.

Оборачиваемость дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит. Данный показатель может быть рассчитан несколькими способами:

1) в виде коэффициента:

где RT - оборачиваемость дебиторской задолженности (Receivables Turnover);

2) исходя из указанной формулы, можно рассчитать оборачиваемость дебиторской задолженности в виде количества дней (средний период оборота этого вида задолженности):

где Тпер. - время в днях, за которое исчислялось движение дебиторской задолженности.

В статье А. Клементьева3 было отмечено, что чем скорее оборачивается дебиторская задолженность за определенный период, тем лучше. Однако стремительный рост коэффициента может спровоцировать отток клиентов и уменьшение спроса на производимые товары и услуги.

3Клементьев А. Расчет оборачиваемости дебиторской задолженности // Финансовый директор. 2015.

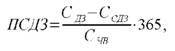

В России также можно наблюдать ситуацию, когда данный коэффициент почти не растет. Причиной этого может служить низкая финансовая дисциплина, то есть случаи, когда должники настойчиво не платят в заранее отведенные сроки, поскольку с дебиторов нежестко требуют возвращения долга. В западной модели бизнеса коэффициент оборачиваемости дебиторской задолженности рассчитывается другим способом, что позволяет получить более гибкий инструмент анализа состояния дел:

где ПСДЗ - период сбора дебиторской задолженности;

СДЗ - сумма дебиторской задолженности за 365 дней;

ССДЗ - сумма сомнительной дебиторской задолженности;

СВН - сумма чистой выручки за год.

Многие исследователи посвящают свои научные разработки выявлению факторов, способных влиять на оборачиваемость дебиторской задолженности. Так, J.F. Sinkey, M.B. Greenawalt [14] рассмотрели убытки по кредиту среди американских коммерческих банков. Исследователи построили регрессионную модель и показали, что банковские факторы, которые в свою очередь называют специфическими, поскольку они принадлежат конкретно банковской деятельности, а также макроэкономические показатели могут объяснить процент потерь по кредиту банков. Положительная связь наблюдается между скоростью возврата дебиторской задолженности и внешних факторов, таких как процентные ставки, сумма уплаченного кредита и капитала компании.

По аналогии с предыдущими авторами C.A. Molina [15], H. Heydari4 исследовали влияние макроэкономических факторов на уменьшение скорости дебиторской задолженности в банках.

4 Heydari H., Zavarian Z., Noorbakhsh I. The Effect Of Macroeconomic Indices On Non-Performing Loans. The Economic Research, 2011, vol. 11, no. 1, pp. 43-65.

Был сделан вывод о том, что денежно-кредитная и финансовая политики, включая инфляцию, валовой внутренний продукт, ликвидность и процентную ставку по кредиту, воздействуют на оборачиваемость дебиторской задолженности в банковской системе.

Ученые G.H. Taqhi Nataj, H. Najafpour Kurdi5 предложили методы для увеличения скорости возврата дебиторской задолженности. В результате было доказано, что отсутствие необходимых тренингов для персонала является наиболее важным фактором, влияющим на сокращение оборачиваемости дебиторской задолженности, более того, отсутствие организационной структуры персонала, отсутствие доверия клиентов, комплексной системы учета и некачественный процесс контроля также способствуют низкой оборачиваемости дебиторской задолженности.

5 Taqhi Nataj G.H., Najafpour Kurdi H. Analysis of the Increase in Delayed Receivables and the Ways to Prevent and Reduce It. Regulation Office of the Central Bank. 2013.

Исследователь M. Alipour в своей работе [16] изучил взаимосвязи между управлением оборотным капиталом и рентабельностью продаж. Выборка состояла из 2 628 компаний, которые осуществляют свою финансовую деятельность на фондовой бирже в Тегеране за 2001-2006 гг. С помощью множественной регрессии и корреляции Пирсона были верифицированы ряд гипотез. Результаты исследования указывают на существование отрицательной значимой связи между оборачиваемостью дебиторской задолженности (количество дней) и рентабельностью компании.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Другие ученые R. Sedghi, M. Gerayli [17] анализировали факторы, влияющие на отсутствие своевременной оплаты дебиторской задолженности, в качестве метода исследования использовали различные виды корреляции (Пирсона в том числе). К числу факторов авторы относят и размер дебиторской задолженности. Они доказывают, что ее увеличение в основном приводит к уменьшению скорости ее оборачиваемости.

Исследователи G.H. Taqhi Nataj, H. Najafpour Kurdi в своей работе6 утверждают, что тренинги для персонала, процесс контроля и т.д. влияют на скорость дебиторской задолженности. Чтобы доказать это на практике, необходимо иметь больше информации о рассматриваемых компаниях, поскольку фирмы не публикуют данную информацию, собрать прокси-показатели, которые могли бы наиболее корректно характеризовать перечисленные факторы, достаточно сложно, возможности провести практический анализ не существует. В качестве финансового показателя, который отражает расходы предприятия, связанные с управлением, офисными и общими функциями в компании была взята переменная «административные расходы» (ADMINISTRATIVE_EXPENSES). В России к административным расходам относятся также расходы на связь (почтовые, телефонные и т.д.), амортизация нематериальных активов, расходы на исследования и разработки. В статье [1] также отмечалось, что для увеличения скорости возврата дебиторской задолженности необходимо проводить определенную политику по отношению к дебиторам - работа по взысканию долгов (сюда относятся звонки, формирование кредитной политики и т.д.). Сформулируем ряд гипотез в рамках нашего исследования.

6 Там же.

Гипотеза 1. Административные расходы положительно влияют на оборачиваемость дебиторской задолженности.

Что касается активов компании, эффективность их использования показывает коэффициент ROA. Можно предположить, что если предприятие грамотно использует имеющиеся активы, то дебиторы будут с большей скоростью погашать свои долги, поскольку патенты и репутация отражаются в данном коэффициенте.

Гипотеза 2. Рентабельность активов влияет на оборачиваемость дебиторской задолженности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Следующая рассматриваемая переменная - маржа прибыли (PROFIT_MARGINS). Она показывает, сколько доходов получает компания с каждого доллара продаж, другими словами, это разница между отпускной ценой и себестоимостью одной единицы продукции. Как отмечалось в исследовательской статье M. Alipour [16], существует сильная отрицательная взаимосвязь между рентабельностью продаж и скоростью погашения дебиторской задолженности. Возможно, это связано с тем, что чем больше фирма получает прибыли с одной единицы товара (цена товара становится выше), тем ниже скорость дебиторской задолженности.

Гипотеза 3.1. Маржа прибыли отрицательно влияет на оборачиваемость дебиторской задолженности.

Согласно здравому смыслу не всегда бывает так, что при увеличении выручки скорость погашения уменьшается. В этом плане увеличивается сама дебиторская задолженность, а значит коэффициент оборачиваемости дебиторской задолженности, как следствие, может увеличиться.

Гипотеза 3.2. Маржа прибыли положительно влияет на оборачиваемость дебиторской задолженности.

Исследователи M.B. Greenwalt, J.F. Sinkey [14], H. Heydari7 отмечают, что макроэкономические показатели влияют на оборачиваемость дебиторской задолженности.

7 Heydari H., Zavarian Z., Noorbakhsh I. The Effect Of Macroeconomic Indices On Non-Performing Loans. The Economic Research, 2011, vol. 11, no. 1, pp. 43-65.

В данной работе были учтены макроэкономические показатели ВВП на душу населения (GDP) и Инфляция (INFLATION). Следует проверить, влияют ли повышение общего уровня цен и материальное благосостояние страны на скорость возврата заемных средств компании.

Гипотеза 4. ВВП и инфляция влияют на скорость дебиторской задолженности.

Как уже отмечалось, многими учеными подтверждено, что благонадежность компании (INDEXTRUE) влияет не только на количество дебиторской задолженности (если компания надежная, потребители не боятся взять кредит), но и на скорость погашения дебиторской задолженности. Как правило, надежные компании создают такие условия, чтобы заемщик имел возможность платить по долгам вовремя (например, система скидок).

Гипотеза 5. Благонадежность компании положительно влияет на оборачиваемость дебиторской задолженности.

Обычно в разных отраслях процесс оплаты по кредиту происходит по-разному. Более того, клиентская база в отраслях значительно различается. Например, у оборонно-промышленной отрасли клиент - государство, а у пищевой отрасли клиентом может быть любое частное или юридическое лицо. Государство и человек не равные в финансовых возможностях клиенты, а значит, и кредитную политику для них необходимо разрабатывать разную, и платить по долгам они будут по-разному, с разной скоростью.

Гипотеза 6. На оборачиваемость дебиторской задолженности влияет отрасль.

Такой макроэкономический показатель, как средняя заработная плата

(MEDIUM_SALARY) тоже может влиять на скорость дебиторской задолженности, поскольку заработная плата влияет на платежеспособность покупателя, следовательно, стоит предположить, что чем выше среднемесячная заработная плата, тем выше скорость дебиторской задолженности.

Гипотеза 7. Среднемесячная оплата труда в России влияет на скорость дебиторской задолженности.

Ликвидность компании (LIQUIDITYRATIO) показывает способность фирмы превращать собственные активы в деньги. Соответственно, если фирма обладает высокой ликвидностью, а именно, она сама своевременно оплачивает все счета, значит, оборачиваемость дебиторской задолженности также должна быть высокой.

Гипотеза 8. Ликвидность компании влияет на оборачиваемость дебиторской задолженности.

Методология исследования

Что касается методологии исследования, то было принято решение использовать регрессионный анализ с фиксированными и случайными эффектами, а оценка коэффициентов будет выполнена методом наименьших квадратов

Для расчета оборачиваемости дебиторской задолженности была выбрана формула (3).

В исследовании использовались следующие факторы:

- административные расходы (ADMINISTRATIVE_EXPENSES);

- рентабельность активов (ROA); маржа прибыли (PROFIT_MARGINS);

- ликвидность компании (LIQUIDITY_RATIO).

Все перечисленные показатели были получены с помощью базы данных «Ruslana». Показатели ВВП (GRP), инфляция (INFLATION), среднемесячная оплата труда (MEDIUMSALARY) были получены с оф ициального сайта « Росстат» (государственная служба федеральной статистики). Индекс благонадежности компании был получен с помощью рейтинга, предоставленного базой данных «Глобас-i».

Анализ данных

В качестве выборочной совокупности рассматривались российские компании, принадлежащие разным отраслям, и их финансовые показатели. Изначально в выборку входили 153 российские компании по 19 отраслям (765 наблюдений) за 2011-2015 гг.

Выборка состоит из российских компаний, потому что по данным статистики Росстата каждый десятый рубль от дебиторской задолженности является просроченным8, а значит, в России существует ряд проблем, связанных со своевременным погашением дебиторской задолженности. Важно изучить факторы, влияющие на оборачиваемость дебиторской задолженности российских фирм.

8 Финансы организации. 2016. URL: http://www.gks.rurosstatstatistics/finance/

На основе произведенной выборки была рассчитана описательная статистика (табл. 1).

Таблица 1. Описательная статистика переменных

| Переменные | Обозначение | Среднее | Максимум | Минимум | Вариация |

| Административные расходы | ADMINISTRATIVE_EXPENSES | 246 351,9 | 1 949 598 | 22 | 1,595 |

| Рентабельность активов | ROA | 12,69 | 95,93 | -30,99 | 1,37 |

| Средняя з/п | MEDIUM_SALARY | 27 245,39 | 31 325 | 21 353,9 | 0,13 |

| Маржа прибыли | PROFIT_MARGINS | 10,64 | 73,62 | -64,76 | 1,71 |

| ВВП | GDP | 12 645,93 | 14 467,79 | 8 447,42 | 0,17 |

| Инфляция | INFLATION | 8,628 | 12,91 | 6,1 | 0,32 |

| Индекс благонадежности | INDEX_TRUE | 165,0268 | 285 | 110 | 0,15 |

| Ликвидность | LIQUIDITY_RATIO | 2,31 | 26,71 | 0,01 | 1,42 |

| Оборачиваемость дебиторской задолженности | DEBITOR_DAYS | 76,24 | 490,97 | 1,91 | 1,13 |

Источник: составлено автором

Среднее значение переменной «административные расходы» близко к максимальному значению, так же как и у переменной «средняя з/п», это говорит о том, что в выборке большинство компаний имеют высокие значения по представленным показателям. О средних значениях переменных «инфляция» и «ВВП» можно сказать, что они примерно составляют медиану выборки. Коэффициент вариации почти у всех показателей превышает 33%, что говорит о неоднородности данных.

В отношении макроэкономических показателей - «ВВП», «средняя заработная плата», «инфляция» - они однородны, поскольку значения данных коэффициентов распространяется на все компании одинаково. Индекс благонадежности также имеет низкую вариацию, это связано с тем, что в нашей стране данный индекс используется не так давно, и все значения, представленные оценочной компанией, находятся в диапазоне от 110 до 285. Более того, он не должен значительно меняться из года в год для определенной компании, в основном он имеет низкие темпы роста или спада, все зависит от успешности функционирования компании.

Что касается фиктивной переменной «отрасли», наибольший процент от полученной выборки составляет строительная сфера - 13,69%, с небольшим отставанием следуют нефтяная - 11,9% и энергетическая -10,71%. Наименьший процент у добывающей промышленности - 2,08%.

Эконометрическая модель

Для того чтобы предотвратить проблему мультиколлинеарности, из списка факторов был исключен ВВП, поскольку коэффициент корреляции между ВВП и инфляцией составляет 0,7, что говорит о сильной прямой линейной зависимости между данными показателями на 1-процентном уровне (табл. 2)

Таблица 2. Корреляционная матрица переменных

| Correlation Probability |

Debitor_ |

Administ |

GDP | Index_true | Inflation |

Liquidity_ |

Medium_ |

Profit_ |

ROA |

| Debitor_days | 1 | - | - | - | - | - | - | - | - |

| - | - | - | - | - | - | - | - | - | |

| Administrative_expenses | 0,247 | 1 | - | - | - | - | - | - | - |

| 0 | - | - | - | - | - | - | - | - | |

| GDP | -0,067 | 0,018 | 1 | - | - | - | - | - | - |

| 0,2184 | 0,737 | - | - | - | - | - | - | - | |

| Index_true | 0,369 | 0,076 | 0,054 | 1 | - | - | - | - | - |

| 0 | 0,164 | 0,3203 | - | - | - | - | - | - | |

| Inflation | 0,072 | 0,009 | -0,685 | -0,039 | 1 | - | - | - | - |

| 0,1886 | 0,8669 | 0 | 0,4763 | - | - | - | - | - | |

| Liquidity_ratio | 0,134 | -0,069 | 0 | -0,022 | 0,016 | 1 | - | - | - |

| 0,0139 | 0,2071 | 1 | 0,6843 | 0,7641 | - | - | - | - | |

| Medium_salary | 0,054 | 0,032 | -0,286 | -0,043 | 0,704 | 0,035 | 1 | - | - |

| 0,3199 | 0,5547 | 0 | 0,4296 | 0 | 0,5219 | - | - | - | |

| Profit_margins | 0,086 | 0,311 | -0,028 | 0,016 | 0,06 | 0,214 | 0,058 | 1 | - |

| 0,1168 | 0 | 0,6053 | 0,7591 | 0,2701 | 0,0001 | 0,2866 | - | - | |

| ROA | -0,198 | 0,295 | 0,072 | -0,09 | -0,058 | 0,134 | -0,043 | 0,74 | 1 |

| 0,0003 | 0 | 0,189 | 0,0992 | 0,288 | 0,0135 | 0,4335 | 0 | - |

Источник: составлено автором

Оценка была осуществлена с помощью пакета Eviews. Чтобы проверить гипотезу 6 о том, что отрасли влияют на оборачиваемость дебиторской задолженности, были включены в регрессию дамми-переменные, характеризующие отрасли. Результаты теста Вальда, который проверяет, являются ли конкретные переменные уместными в модели, показал, что отрасли никак не влияют на зависимую переменную, а значит, их следует исключить из модели.

В табл. 3 представлена модель регрессионного уравнения со случайными эффектами (2).

Таблица 3. Коэффициенты для моделей (1), (2), (3)

| Переменная | Значение коэффициентов | ||

| 1 | 2 | 3 | |

| Административные расходы | 0,0002* | 0,00005** | 0,000005*** |

| ВВП | 0,002 | 0,0028 | -0,0001 |

| Индекс благонадежности | 0,733*** | 0,23 | 0,013*** |

| Инфляция | 3,04 | 4,73** | -0,016 |

| Коэффициент ликвидности | 3,74** | -0,055 | 0,031* |

| Средняя з/п | -0,001 | -0,001 | -0,0001 |

| Маржа прибыли | 0,957*** | 0,57* | 0,014*** |

| Рентабельность активов | - 1 425*** | -0,16 | -0,21*** |

| С | -73,51 | -12,63 | 1,92 |

| Коэффициент детерминации | 0,127 | 0,74 | 0,21 |

| Объясненный коэффициент детерминации | 0,11 | 0,66 | 0,19 |

| RSS | 2160154 | 284,6 | 284,5 |

* - значимость на 10% уровне, ** - значимость на 5% уровне, *** - значимость на 1% уровне

Источник: составлено автором

Три переменных значимы (административные расходы, инфляция и маржа прибыли), а коэффициент детерминации равен 0,74, что значительно выше по сравнению с изначальной линейной моделью (1). Для проверки качества построенной модели нужно применить тест Хауссмана, который проверяет модель на наличие или отсутствие эндогенности. Тест показал, что в модели присутствует экзогенность, так как probability < 0,1.

Таким образом, регрессионную модель со случайными эффектами можно использовать для интерпретации результатов, поскольку качество модели является высоким.

Для того чтобы построить нелинейную модель, нужно определиться, какую форму будет принимать независимая переменная. В данном случае была выбрана логлинейная модель, которая будет описывать темп прироста оборачиваемости дебиторской задолженности по выбранным факторам, а именно, отношение относительного изменения оборачиваемости дебиторской задолженности к абсолютному изменению зависимых переменных.

Выводы

В ходе исследовательской работы были построены три регрессионные модели.

Исходя из полученных данных, можно сделать вывод о том, что модели (1) и (3) содержат больше объяснения переменных, нежели модель (2). Следовательно, уравнение (2) по качеству высокое (коэффициент детерминации высокий, RSS низкий и в модели присутствует экзогенность), но нас интересует значимость коэффициентов регрессии, соответственно лучшей моделью является логарифмическая модель (3).

Далее были проинтерпретированы результаты и верифицированы гипотезы.

Гипотеза 1. На уровне значимости 1%, если административные расходы увеличатся на 1 тыс. руб., то в среднем при прочих равных условиях оборачиваемость дебиторской задолженности увеличится на 0,0005%. Данная гипотеза подтвердилась, но влияние административных расходов достаточно низкое.

Гипотеза 2. Если рентабельность активов повысится на единицу, то в среднем при прочих равных условиях с вероятностью 99% оборачиваемость дебиторской задолженности уменьшится на 21%. Гипотеза 2 подтвердилась, действительно, рентабельность активов влияет на оборачиваемость дебиторской задолженности, но отрицательно.

Гипотеза 3. На уровне значимости 1% в среднем при прочих равных условиях, если маржа прибыли увеличится на 1 единицу, то оборачиваемость дебиторской задолженности увеличится на 1,4%. Гипотеза 3.2 подтвердилась: с увеличением дохода от реализации единицы продукции, увеличивается скорость дебиторской задолженности.

Гипотеза 4. Данная гипотеза не подтвердилась (ВВП и инфляция не влияют).

Гипотеза 5. Если индекс благонадежности увеличится на единицу, то в среднем при прочих равных условиях скорость возврата денег увеличится на 0,13% с вероятностью 99%. Данная гипотеза подтвердилась.

Гипотеза 6. Включение отраслей в модель никак не влияет на зависимую переменную. Таким образом, гипотеза 6 не подтвердилась.

Гипотеза 7. Среднемесячная оплата труда в России влияет на скорость дебиторской задолженности. Гипотеза не подтвердилась.

Гипотеза 8. Если коэффициент ликвидности предприятия увеличится на единицу, то в среднем при прочих равных условиях оборачиваемость дебиторской задолженности вырастет на 0,31% с вероятностью 90%. Данная гипотеза подтвердилась.

Основное ограничение в модели - наличие неполной финансовой информации компании. Выбросы выборки составили почти половину от первоначальных наблюдений. Полученные данные и результаты будут полезными для компаний, которые занимаются разработкой и усовершенствованием кредитной политики.

Список литературы

1. Исаченко М.Б. Управление дебиторской задолженностью и разработка кредитной политики компании // Успехи современного естествознания. 2014. № 12-2. С. 123-126.

2. Петров А.М. Исторические этапы формирования методологии и практики бухгалтерского учета расчетов с дебиторами и кредиторами // Проблемы современной экономики. 2007. № 1. С. 334-338.

3. Wu G., Dong X. Study on Accounts Receivable in Rural Industrial Enterprises. Journal of Chemical and Pharmaceutical Research, 2014, vol. 6, iss. 5, pp. 1555-1557.

4. Анфиногенов О.В. Дебиторская задолженность: признание и оценка в отечественной и международной системах учета // Вестник Саратовского государственного социально-экономического университета. 2008. № 4. C. 97-101.

5. Тарасова Е.Ю. Жизненный цикл дебиторской задолженности // Современные тенденции в экономике и управлении: новый взгляд. 2012. № 14-1. С. 181-187.

6. Шилова Л.Ф., Михайлов Е.Е. Причины возникновения просроченной дебиторской задолженности и ее профилактика // Вестник Тюменского государственного университета. 2012. № 11. С. 153-158.

7. Ракчеев Я.А. Методы снижения риска невозврата дебиторской задолженности // Вестник науки и образования. 2015. № 3. С. 109-114.

8. Siekelova A. The Role of the Receivables Management in Conditions of Globalization. In: Globalization and Its Socio-Economic Consequences: Proceedings of 15th International Scientific Conference, 2015. URL: http://ke.uniza.sk/sites/default/files/content_files/part_ii_2015_0.pdf

9. Гуща П. Развитие ситуации с дебиторской задолженностью в России. Институт кредитного менеджмента ICM. URL: http://ruicm.ru/media/publication/razvitie_situacii_s_DZ_v_Rossii.pdf

10. Kubickovd D., Soucek J. Management of Receivables in SMEs in the Czech Republic. European Research Studies, 2013, vol. 16, Special iss., pp. 97-111.

11. Sebej V. The Role of Account Receivables Controlling. Aktudlne problemy podnikovej sfery, 2012, pp. 549-552. URL: https://appsconf.files.wordpress.com/2016/01/2012.pdf

12. Kalibayev M.K. Audit of Accounts Receivable as an Essential Element of Organization Management. Актуальна проблеми економжи, 2015, no. 6, pp. 370-379.

13. Сурикова Е.А., Раздерищенко И.Н. Дебиторская задолженность: сущность, анализ, управление // Новый взгляд. Международный научный вестник. 2014. № 4. С. 231-240.

14. Sinkey J.F., Greenawalt M.B. Loan-loss Experience and Risk-Taking Behavior at Large Commercial Banks. Journal of Financial Services Research, 1991, vol. 5, iss. 1, pp. 43-59.

15. Molina C.A., Preve L.A. Trade Receivables Policy of Distressed Firms and Its Effect on the Costs of Financial Distress. Financial Management, 2009, vol. 38, iss. 3, pp. 663-686.

16. Alipour M.Working Capital Management and Corporate Profitability: Evidence from Iran. World Applied Sciences Journal, 2011, no. 12(7), pp. 1093-1099. URL: http://www.academia.edu/9926039/Working_capital_management_and_corporate_profitabil ity_Evidence_from_Iran

17. Sedghi R., Gerayli M.S. An Overview on the Factors Affecting Lack of Timely Payment of Delayed Receivables. International Journal of Economic Research, 2015, no. 12(4), pp.1591-1600.

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ