всё о финансовом анализе

+7(902) 40-84-700

Диагностика признаков преднамеренного и фиктивного банкротства

Софрина Татьяна Алексеевна

Студентка 3 курса МУиВ,

г. Москва, РФ

Символ науки

№ 01-1/2017

Аннотация. Недобросовестные действия при банкротстве препятствуют реализации функций института банкротства в целом. Проверка должника на факт преднамеренного или фиктивного банкротства входит в сферу деятельности арбитражного управляющего и осуществляется по определённой методике.

Выявление и предотвращение недобросовестных действий при банкротстве являются одной из важнейших задач, так как они препятствуют реализации функций института банкротства в целом. При диагностике признаков преднамеренного и фиктивного банкротства используются методы экономического анализа [1, с.46], инвентаризация, аудиторская проверка.

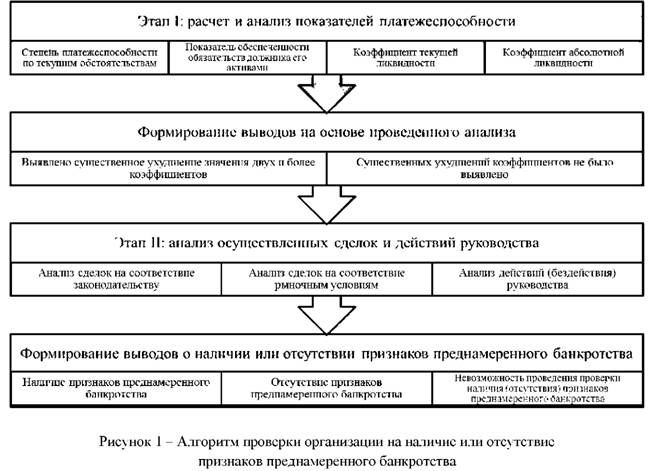

Алгоритм проведения проверки организаций на преднамеренное банкротство представлен на рис. 1.

В случае если в ходе первого этапа проверки финансовой деятельности организации выявляется существенное снижение значений двух и более коэффициентов, начинается второй этап проверки должника на наличие признаков преднамеренного банкротства. В случае если в ходе первого этапа проверки не были выявлены периоды деятельности должника, в течение которых наблюдалась существенное ухудшение двух и более коэффициентов, арбитражный управляющий обязан проанализировать сделки должника за весь исследуемый период.

Второй этап проверки заключается в анализе сделок, осуществленных должником за исследуемый период, а также действий руководства организации, которые могли бы стать причиной существенного ухудшения финансово-хозяйственного состояния организации.

В этой части процедур диагностики фиктивного и преднамеренного банкротства основным ориентиром для арбитражного управляющего могут служить принципы финансового менеджмента, к которым можно отнести:

- направленность на достижение стратегических целей развития организации;

- интеграцию системы управления организацией;

- обособление финансовых и инвестиционных решений;

- наличие и соблюдение финансовой структуры организации [2, с.3];

- разделение денежного потока и прибыли;

- взаимосвязь доходности и ликвидность организации [3, с.528];

- динамику процесса управления [4, с.146].

Если деятельность исследуемой организации в период, предшествующий банкротству, соответствовала приведенным выше принципам, то можно утверждать, что признаки недобросовестных действий при банкротстве отсутствуют. Если же за анализируемый период арбитражным управляющим было выявлено неоднократное систематическое нарушение принципов финансового менеджмента, то деятельность организации должна быть подвергнута более детальному изучению с целью выявления признаков фиктивного и преднамеренного банкротства.

Еще одной задачей арбитражного управляющего является выявление сделок, заключенных или исполненных на условиях, не соответствующих рыночным [5, с. 109; 6, с. 39; 7, с. 971].

По итогам проверки арбитражный управляющий принимает решение о наличии или отсутствии признаков фиктивного банкротства. Если значения и динамика коэффициентов абсолютной и текущей ликвидности, платежеспособности и обеспеченности обязательств должника активами [8, с. 1137] говорят о том, что должник имел возможность погасить имеющиеся обязательства без существенных осложнений или прекращения деятельности, нужно говорить о наличии признаков фиктивного банкротства. Если же после анализа перечисленных выше показателей для арбитражного управляющего становится очевидным отсутствие у должника возможности погасить имеющуюся кредиторскую задолженность, он делает вывод об отсутствии признаков фиктивного банкротства.

Список использованной литературы:

1. Велиева С.Э., Агеева Ю.П., Доронина Ф.Х. Теоретические аспекты несостоятельности и диагностики вероятности банкротства // Международный научный журнал «Символ науки». 2016. № 3-1. С.45-47.

2. Доронина Ф.Х. Анализ финансового равновесия активов и пассивов баланса - основа оценки финансовой устойчивости и платёжеспособности предприятия // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление.2015. №4.- С. 3-7.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

3. Доронина Ф.Х., Лущик И.В. Финансовая устойчивость предприятия и условия её сохранения в период кризисных ожиданий // Потенциал социально-экономического развития Российской Федерации в новых экономических условиях: сборник материалов II Международной научно-практической конференции; в 2-ч [Электронное издание] - М.: изд. ЧОУВО «МУ им. С.Ю. Витте», 2016. - С. 522-535.

4. Сабитова Д.М. Доронина Ф.Х. Адаптация как способ существования организации в условиях финансовой нестабильности // Международный научный журнал «Символ науки». 2016. №3-1. С 146-147

5. Доронина Ф.Х. Принцип непрерывности деятельности в международной и российской системах учёта и отчётности // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. 2015. №1 (12). С. 107 - 113.

6. Доронина Ф.Х. Об оценке справедливой стоимости // Международный научный журнал «Символ науки». 2015. №10-1. С.39-40

7. Доронина Ф.Х. Реализация базовых принципов бухгалтерского учёта и отчётности в международных и национальных стандартах / Экономика и предпринимательство. 2014. №12. С. 971-976. Ч.4

8. Доронина Ф.Х., Лущик И.В. Финансовое состояние хозяйствующего субъекта: содержание понятия, методики анализа // Устойчивое развитие социально-экономических систем: наука и практика: сборник материалов III Международной научно-практической конференции [Электронное издание] - М.: изд. ЧОУВО «МУ им. С.Ю. Витте», 2016. - С. 1132-1140).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ