всё о финансовом анализе

+7(902) 40-84-700

Проверка качества составления отчета о движении денежных средств в российских компаниях

Марина Юрьевна Савельеваа*

Михаил Анатольевич Алексеевb,

Сергей Александрович Дудинс

а кандидат экономических наук,

доцент кафедры корпоративного управления и финансов,

Новосибирский университет экономики и управления (НИНХ),

Новосибирск, Российская Федерация

b кандидат экономических наук,

заведующий кафедрой корпоративного

управления и финансов,

Новосибирский университет

экономики и управления (НИНХ),

Новосибирск, Российская Федерация

с старший преподаватель

кафедры корпоративного управления и финансов,

Новосибирский университет экономики

и управления (НИНХ),

Новосибирск, Российская Федерация

* Ответственный автор

Экономический анализ: теория и практика

2017, т. 16, вып. 4

Аннотация

Предмет. Важность достоверной, качественно составленной бухгалтерской (финансовой) отчетности сложно переоценить. Достоверная отчетность является гарантией доверия государственных структур, кредиторов, потенциальных инвесторов и других стейкхолдеров компании. Имея на руках реальные данные о результатах деятельности компании, внутренние и внешние пользователи бухгалтерской (финансовой) отчетности получают эффективный инструмент для оценки ее финансового состояния и построения долгосрочных прогнозов развития.

Цели. Обсуждение теоретических и методических аспектов оценки качества составления бухгалтерской (финансовой) отчетности. Рассмотрение проблемы достоверности данных отчетов о движении денежных средств, представляемых отечественными компаниями.

Методология. Использован метод оценки качества отчета о движении денежных средств.

Результаты. Предложена авторская методика оценки составления отчета о движении денежных средств на достоверность. Используя авторскую методику, был осуществлен анализ качества отчетов в десяти отраслях. Доказано, что практически во всех отраслях, попавших в выборку, компании при составлении отчетов допускают грубые ошибки, существенно влияющие на качество принимаемых стейкхолдерами решений.

Выводы. Необходима активизация деятельности по разработке для аудиторов и финансовых аналитиков специальных аналитических инструментов проверки достоверности бухгалтерской (финансовой) отчетности, включая и достоверность отчета о движении денежных средств. Актуальность этой задачи связана с расширением применения в российской практике отчета о движении денежных средств в качестве регистра оценки эффективности деятельности компании для всех групп стейкхолдеров.

Введение

Важность достоверной, качественно составленной бухгалтерской (финансовой) отчетности сложно переоценить. Именно такая отчетность является гарантией лояльности проверяющих органов, доверия государственных структур, кредиторов, потенциальных инвесторов и других стейкхолдеров компании.

Имея на руках реальные данные о результатах деятельности компании, внутренние и внешние пользователи бухгалтерской (финансовой) отчетности получают эффективный инструмент для оценки ее финансового состояния и построения долгосрочных прогнозов развития [1-7].

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении компании на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период.

Оценкой качества и достоверности отчетности для снижения информационного риска в экономике в первую очередь призваны заниматься независимые аудиторы, деятельность которых в последнее время подвергается жесточайшей критике.

Необходимо заметить, что большая часть этой критики абсолютно обоснована, так как ущерб, нанесенный аудиторами за последние десять лет в мире, исчисляется десятками миллиардов долларов США.

Данные консультативного комитета по аудиторской профессии департамента казначейства США свидетельствуют, что в 2008 г. шесть крупнейших аудиторских фирм выступали ответчиками в 90 судебных процессах, связанных с последствиями аудита публичных и частных компаний, предъявивших аудиторам претензии, минимальный размер которых превышал 100 млн долл. США в расчете на одну претензию.

При этом в 7 случаях из 90 сумма иска составляла более 10 млрд долл., в 27 - более 1 млрд долл., а в 41 - более 500 млн долл. Общая сумма исковых претензий, предъявленных аудиторским фирмам США в 2008 г. частными компаниями и обанкротившимися собственниками, превысила 30 млрд долл. США.

За 12-летний период с момента принятия в 1995 г. акта о реформе судопроизводства по ценным бумагам (Private Securities Litigation Reform Act) 6 крупнейших аудиторских фирм США заплатили 5,66 млрд долл. по результатам удовлетворения судами 362 исков публичных и частных компаний о ненадлежащем качестве аудита и сопутствующих услуг.

Примечательно, что большая часть - 3,68 млрд долл., или 65% от общей суммы удовлетворенных судом претензий, была взыскана с аудиторов по делам, связанным с аудитом бухгалтерской (финансовой) отчетности публичных компаний.

Деятельность аудиторов на территории Российской Федерации в целом совпадает с тенденциями на общемировом рынке. Рассматривая рынок аудита в России, несложно заметить, что помимо крупных независимых аудиторских компаний на рынке присутствует множество мелких фирм, качество предоставляемых услуг которых вызывает большие сомнения.

Несмотря на множество выявленных фактов о предоставлении некачественных услуг аудиторами, речь не может идти только о недобросовестном выполнении ими своих обязательств.

Качество предоставляемых аудиторскими компаниями услуг напрямую связано с текущим состоянием науки об аудите. Зачастую именно пробелы в методологических основах аудита приводят к непоправимым последствиям в деятельности как самих компаний, так и всех стейкхолдеров, пользующихся информацией, содержащейся в бухгалтерской (финансовой) отчетности.

Назрела необходимость обратить внимание на несовершенство существующих методик аудиторских проверок качества и достоверности предоставляемой отчетности [8].

Важнейшей формой бухгалтерской (финансовой) отчетности, подлежащей аудиторской проверке на предмет качества ее составления, является отчет о движении денежных средств (ОДДС), который позволяет получить информацию об их поступлении и выплате за отчетный период.

Информация, содержащаяся в ОДДС, представляет интерес для всех групп стейкхолдеров, так как позволяет им делать выводы об изменениях в финансовом состоянии компании.

В связи с этим разработка методики оценки качества отчета о движении денежных средств для получения уверенности в отсутствии в финансовой отчетности недостоверных данных позволит стейкхолдерам принимать эффективные управленческие решения.

Теоретические предпосылки исследования и выдвижения гипотезы

Международный стандарт аудита «Ответственность аудитора в отношении мошенничества в ходе аудита финансовой отчетности» определяет необходимость проведения аналитических процедур по существу, направленных на выявление несогласованности прибыли с денежными потоками от операций (Международный стандарт аудита 240, ст. 70), сопоставление денежных потоков от операционной деятельности с динамикой доходов (Международный стандарт аудита 240, приложение 1).

При этом алгоритм проведения подобных аналитических процедур международные стандарты аудита четко не регламентируют, что формирует аналитическую лакуну, которую призвана заполнить настоящая работа.

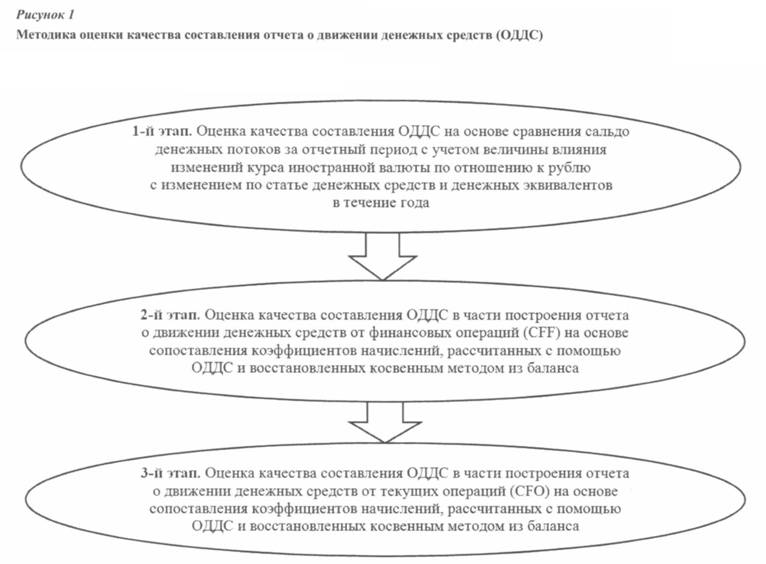

Предлагается авторская методика оценки качества составления отчета о движении денежных средств, представленная в виде схемы на рис. 1.

На первом этапе предлагаемой методики оценку качества составления отчета о движении денежных средств рекомендуется начинать на основе данных по сальдо совокупных денежных потоков компании за отчетный период как общего итога отчета, не выделяя при этом потоков по соответствующим разделам.

Основным условием качества составления отчета о движении денежных средств на данном этапе является выполнение следующего условия: сальдо денежных потоков за отчетный период с учетом величины влияния изменений курса иностранной валюты по отношению к рублю (итог отчета о движении денежных средств) должно быть равно изменению, которое получается по статье денежных средств и денежных эквивалентов (статья баланса) в течение года [8, 9].

При этом погрешность в финансовой отчетности может считаться существенной, если наличие информации о ней повлияет на принятие решений пользователей данной отчетности. При установлении и принятии критериев существенности мы будем руководствоваться тем, что в диапазоне ниже пяти процентов можно пренебречь неточностями в отчетности.

При анализе на первом этапе необходимо учитывать тот факт, что в соответствии с приказом Минфина России1, определяющим порядок разработки отчета о движении денежных средств, когда показатели в отчете отличаются от соответствующих показателей в балансе, должны быть даны пояснения по возникшим отклонениям, при наличии которых ОДЦС может быть признан качественно составленным.

1 Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): приказ Министерства финансов Российской Федерации от 02.02.2011 № 11н.

Не менее важную роль в проверке достоверности отчета о движении денежных средств следует уделить анализу качества составления его отдельных разделов: денежных потоков от текущих операций (CFO), денежных потоков от инвестиционных операций (CFI) и денежных потоков от финансовых операций (CFF). Только таким образом можно будет понять, при составлении какого из разделов ОДЦС было допущено манипулирование.

В связи с этим на втором этапе предлагается оценить качество составления отчета о движении денежных средств с точки зрения такого его раздела, как денежные потоки от финансовых операций.

Аналогично с проведением проверки качества ОДЦС на первом этапе в основу оценки качества составления CFF будет положен принцип соответствия ряда показателей, содержащихся в ОДДС и в бухгалтерском балансе. Для решения данной проблемы воспользуемся методологией построения так называемых коэффициентов начислений [10, 11].

Ключевой формулой для определения величины коэффициента начисления выступает выделение степени расхождения значений отдельных показателей, содержащихся в ОДДС и бухгалтерском балансе. При этом построение коэффициентов начислений начинается с расчетов их общей суммы, которая затем нормируется с помощью различных финансовых показателей [12-16].

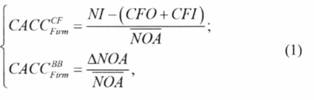

Сумма начислений может быть рассчитана на основе информации, полученной из ОДДС (ACCCF) или восстановлена косвенным методом из данных бухгалтерского баланса (отчета о финансовом положении по МСФО) (АССВВ), что позволяет использовать ее в оценке достоверности ОДДС[1].

В проведенном нами исследовании было четко определено теоретическое соответствие между показателями ACCCF и АССВВ, выделены и сформулированы условия и допущения, при выполнении которых показатели величины начислений, рассчитанные на основе ОДДС и бухгалтерского баланса, становятся тождественными. В результате данного исследования была получена следующая система коэффициентов начислений [1]:

где CACCCFFirm - коэффициент начислений, рассчитанный на основе отчета о движении денежных средств;

NI - чистая прибыль;

CFO - сальдо денежных потоков от текущих операций;

CFI - сальдо денежных потоков от инвестиционных операций;

NOA - чистые операционные активы;

САССBBFirm - коэффициент начислений, рассчитанный на основе баланса (отчета о финансовом положении).

При этом проверка гипотезы о том, что допущения, сделанные для вывода системы (1), не нарушают линейную зависимость между коэффициентами начислений, которые были рассчитаны на основе отчета о движении денежных средств и баланса, полностью подтвердилась [1].

В связи с этим в основу анализа качества ОДЦС в части его раздела о денежных потоках от финансовых операций можно положить принцип соответствия коэффициента начисления, построенного на основе отчета о движении денежных средств, и коэффициента начисления, построенного на основе бухгалтерского баланса. Тогда основным условием качества составления раздела CFF в отчете о движении денежных средств предлагаем считать выполнение следующего условия:

Таким образом, если разница между двумя нормируемыми величинами сумм начислений NI - (CFO + CFI) и ΔNOA не будет по модулю превышать 5% (такой погрешностью можно пренебречь), то можно будет сделать вывод о том, что раздел CFF составлен качественно.

На третьем этапе следует оценить качество составления ОДДС в части такого его раздела, как CFO [1, c. 145].

Однако при оценке достоверности отчета о движении денежных средств в части CFO возникает ряд проблем, связанных с формированием бухгалтерской (финансовой) отчетности в Российской Федерации.

В предлагаемой нами методике мы могли бы оценить качество составления ОДДС в части движения денежных средств от текущих операций, если бы российские стандарты бухгалтерского учета (РСБУ) и положения о бухгалтерском учете (РПБУ) предполагали раздельное отражение статьи внеоборотных активов по первоначальной стоимости и накопленной амортизации.

При отсутствии подобной информации непосредственно в балансе существенно повышается трудоемкость аналитических проверок достоверности ОДДС в части построения отчета о движении денежных средств от текущих операций.

Такую проверку можно сделать только на основе информации о величине амортизационных начислений за период, содержащейся в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Пренебречь данными по амортизационным начислениям за период не представляется возможным. Специально проведенные исследования показали, что адекватность сделанных допущений при построении коэффициента начисления, рассчитанного путем восстановления косвенным методом данных о финансовом положении (балансе) для сравнения с коэффициентом начисления, рассчитанным на основе данных ОДЦС, напрямую зависит от величины учтенных амортизационных начислений периода.

Поэтому третий этап предложенного методического подхода оценки достоверности ОДЦС не может быть применен на отраслевых массивах финансовой информации. Проверить корректность сальдо движения денежных средств от текущих операций в рамках третьего этапа методики возможно только для отдельно взятой компании, являющейся акционерным обществом или публичным акционерным обществом, обязанной размещать информацию об амортизационных начислениях за период в пояснениях к отчетам о финансовом состоянии и финансовых результатах.

Гипотеза, ее проверка и обсуждение результатов

Используя предложенную методику, можно осуществить оценку качества составления ОДЦС на больших информационных массивах данных компаний, занимающихся различными видами деятельности и действующими на территории Российской Федерации.

Для проверки выдвинутой гипотезы на основании базы данных «СКРИН» нами была сформирована предварительная выборка, состоящая из 7 728 компаний 10 отраслей по Общероссийскому классификатору видов экономической деятельности.

Результаты анализа, проведенного с помощью предложенного алгоритма, представлены в табл. 1.

Таблица 1. Отраслевая принадлежность компаний, отчеты о движении денежных средств которых были проанализированы для определения качества их составления

| Вид экономической деятельности | Общее количество компаний | Количество компаний, составивших и предоставивших ОДДС |

| Строительство | 2 759 | 1 833 |

| Химическая промышленность | 391 | 278 |

| Производство и распределение электроэнергии, газа и воды | 1203 | 985 |

| Производство пищевых продуктов и напитков | 1716 | 1 218 |

| Производство металлургическое | 216 | 175 |

| Страхование | 7 | 4 |

| Добыча сырой нефти и природного газа | 184 | 158 |

| Производство древесины, деревянных и пробковых изделий (кроме мебели) | 241 | 113 |

| Производство машин и оборудования | 858 | 550 |

| Текстильное производство | 152 | 91 |

| Итого... | 7 727 | 5 405 |

Источник: авторская разработка

Из полученной выборки видно, что 2322 компании не предоставили отчеты о движении денежных средств в 2015 г. Отчетность 5405 компаний была проверена на достоверность путем сличения данных по изменению остатков денежных средств в бухгалтерском балансе и отчете о движении денежных средств. Достоверные данные имели отчеты всего 126 компаний.

Результаты анализа, проведенного с помощью предложенного алгоритма, представлены в табл. 2.

Таблица 2. Распределение компаний по качеству составления отчетов о движении денежных средств

| Вид экономической деятельности | Количество компаний, не имеющих погрешностей в ОДДС | Количество компаний, имеющих погрешностей в ОДДС | ||||||

| 2014 г. | 2015 г. | 2014 | 2015 г. | |||||

| Ед. | % | Ед. | % | Ед. | % | Ед. | % | |

| Строительство | 5 249 | 77 | 13 | 0,5 | 1 524 | 23 | 2 746 | 99,5 |

| Химическая промышленность | 330 | 47 | 11 | 2,8 | 367 | 53 | 380 | 97,2 |

| Производство и распределение электроэнергии,газа и воды | 3 779 | 42 | 19 | 1,6 | 5 271 | 58 | 1 185 | 98,4 |

| Производство пищевых продуктов и напитков | 1 260 | 83 | 33 | 1,9 | 253 | 17 | 1 683 | 98,1 |

| Производство металлургическое | 195 | 75 | 0 | 0 | 67 | 25 | 217 | 100 |

| Страхование | 528 | 66 | 0 | 0 | 273 | 34 | 7 | 100 |

| Добыча сырой нефти и природного газа | 88 | 70 | 8 | 4,3 | 39 | 30 | 177 | 95,7 |

| Производство древесины, деревянных и пробковых изделий (кроме мебели) | 533 | 81 | 12 | 5 | 121 | 19 | 229 | 95 |

| Производство машин и оборудования | 963 | 79 | 24 | 2,8 | 251 | 21 | 834 | 97,2 |

| Текстильное производство | 92 | 79 | 6 | 3,9 | 25 | 21 | 146 | 96,1 |

Источник: авторская разработка

Результаты анализа качества составления ОДДС компаний десяти видов экономической деятельности, представленные в табл. 2, показывают, что доля компаний, допускающих погрешности при составлении отчета о движении денежных средств в 2015 г., достаточно велика по всем отраслям, попавшим в выборку, по сравнению с 2014 г. Это может объясняться экономической ситуацией в стране.

При оценке полученных результатов необходимо определить степень существенности погрешностей в ОДДС.

Степень существенности погрешностей в финансовой отчетности можно определить по степени ее влияния на принятие решений.

При установлении критериев существенности мы предлагаем исходить из того, что суммарная погрешность в финансовой отчетности, превышающая 10%, влияет на принимаемые управленческие решения.

Погрешностью менее 5% можно пренебречь, так как она не оказывает существенного влияния на принятие управленческих решений.

Погрешность в диапазоне от 5 до 10% нами не выявлялась.

Результаты анализа, проведенного с помощью предложенного алгоритма, представлены в табл. 3.

Таблица 3. Группировка компаний по степени погрешности в отчетах о движении денежных средств

| Вид экономической деятельности | Компании с погрешностью в отчетности менее 5% | Компании с погрешностью в отчетности от 5 до 10% | Компании с погрешностью в отчетности более 10% | |||

| Ед. | % | Ед. | % | Ед. | % | |

| Строительство | 13 | 0,5 | 0 | 0 | 2 746 | 99,5 |

| Химическая промышленность | 11 | 2,8 | 0 | 0 | 382 | 97,7 |

| Производство и распределение электроэнергии, газа и воды | 19 | 1,6 | 0 | 0 | 1 184 | 98,4 |

| Производство пищевых продуктов и напитков | 33 | 1,9 | 0 | 0 | 1683 | 139,9 |

| Производство металлургическое | 0 | 0 | 0 | 0 | 216 | 100 |

| Страхование | 0 | 0 | 0 | 0 | 7 | 100 |

| Добыча сырой нефти и природного газа | 8 | 4,3 | 0 | 0 | 176 | 95,7 |

| Производство древесины, деревянных и пробковых изделий (кроме мебели) | 12 | 5 | 0 | 0 | 229 | 95 |

| Производство машин и оборудования | 24 | 2,8 | 0 | 0 | 834 | 97,2 |

| Текстильное производство | 6 | 3,9 | 0 | 0 | 146 | 96,1 |

Источник: авторская разработка

Как видно, практически во всех отраслях компании, попавшие в выборку, при составлении отчета о движении денежных средств допускают существенные нарушения, влияющие на принятие управленческих решений.

Анализ качества отчета о движении денежных средств в части раздела CFF основан на принципе соответствия коэффициента начисления, построенного на основе ОДДС, и коэффициента начисления, построенного на основе бухгалтерского баланса.

Разница между двумя нормируемыми величинами сумм начислений (N1 - (CFO + CFI) и ANOA), не превышающая 5% (такой погрешностью можно пренебречь), говорит о том, что раздел CFF составлен качественно.

Результаты анализа, проведенного с помощью предложенного алгоритма, представлены в табл. 4.

Таблица 4. Оценка качества составления ОДДС на основе сопоставления коэффициентов начислений

| Вид экономической деятельности | Количество компаний, не имеющих погрешностей в ОДДС | Количество компаний, имеющих погрешности ] в ОДДС в пределах 5% | Количество компаний, имеющих погрешности в ОДЦС свыше 5% | |||

| Ед. | % | Ед. | % | Ед. | % | |

| Строительство | 180 | 6,5 | 1 094 | 39,7 | 1 665 | 60,3 |

| Химическая промышленность | 0 | 0 | 20 | 5,1 | 371 | 94,9 |

| Производство и распределение электроэнергии, газа и воды | 70 | 5,8 | 662 | 55 | 541 | 45 |

| Производство пищевых продуктов и напитков | 111 | 4,6 | 1013 | 49,8 | 1 020 | 50,2 |

| Производство металлургическое | 14 | 6,5 | ИЗ | 52,3 | 103 | 47,7 |

| Страхование | 1 | 14,3 | 11 | 71,4 | 2 | 28,6 |

| Добыча сырой нефти и природного газа | 15 | 8,2 | 103 | 56 | 81 | 44 |

| Производство древесины, деревянных и пробковых изделий (кроме мебели) | 1111 | 7,9 | 131 | 54,4 | ПО | 45,6 |

| Производство машин и оборудования | 85 | 9,9 | 476 | 55,5 | 382 | 44,5 |

| Текстильное производство | 23 | 15,1 | 84 | 55,3 | 68 | 44,7 |

Источник: авторская разработка

При более глубоком анализе доля компаний, имеющих значительные нарушения, существенно возрастает по сравнению с методом сличения данных по изменению остатков денежных средств в бухгалтерском балансе и отчете о движении денежных средств.

Наибольший удельный вес таких нарушений приходится на такие виды деятельности, как строительство и химическая промышленность.

В остальных видах деятельности доля компаний с существенными погрешностями находится в пределах 50%.

Наименьший удельный вес компаний-нарушителей приходится на отрасль страхования. Это может говорить о том, что компании, имеющие существенные нарушения при использовании предложенного метода, но не имеющие нарушений по первому методу, искажают результаты итоговых строк баланса и ОДДС, не изменяя при этом содержания данных в самих отчетах.

Заключение

Исследование качества составления отчетов о движении денежных средств в российских компаниях показало, что институт аудиторов существенно ослабил свой статус конфиденциального агента (доверенного лица) общества и перестал выполнять возложенные на него функции в полном объеме.

Изучение исторического опыта свидетельствует, что в недавнем прошлом пользователи финансовой отчетности, включая и финансовых аналитиков, полностью доверяли аудиторским заключениям и использовали аудированную отчетность для принятия решений без дополнительных проверок на достоверность.

В настоящее время ситуация кардинально изменилась, о чем свидетельствуют результаты нашего исследования, и финансовые аналитики вынуждены возложить на себя исторически не свойственные обязанности в силу их невыполнения аудиторами.

Таким образом, в настоящее время крайне актуальной представляется активизация деятельности научных кругов по разработке для аудиторов и финансовых аналитиков специальных аналитических инструментов проверки достоверности бухгалтерской (финансовой) отчетности, включая и достоверность отчетов о движении денежных средств. Актуальность этой задачи связана с расширением применения в российской практике отчета о движении денежных средств в качестве регистра оценки эффективности деятельности компании для всех групп стейкхолдеров.

Список литературы

1. Алексеев М.А. Опыты оценки отчетности российских предприятий с помощью индекса манипулирования // Материалы III Международной научно-практической конференции преподавателей, аспирантов и магистров «Современные финансовые отношения: проблемы и перспективы развития». Новосибирск: Сибирский государственный университет путей сообщения, 2016. С. 3-12.

2. Алексеев М.А. Проблемы применения показателя манипулирования к финансовой отчетности российских предприятий // Мы продолжаем традиции российской статистики: сборник докладов Международной научно-практической конференции «I Открытый российский статистический конгресс». Новосибирск: Новосибирский университет экономики и управления (НИНХ), 2016. С. 417 23.

3. Алексеев М.А. Применимость закона Бенфорда для определения достоверности финансовой отчетности // Вестник НГУЭУ. 2016. № 4. С. 114-128.

4. Савельева М.Ю., Бородина Ю.Б., Кухта А.О. Исследование возможности применения экспресс-анализа финансовых показателей при выявлении признаков манипулирования финансовой отчетностью российских компаний // Экономика и предпринимательство. 2016. № 11-1. С. 529-532.

5. Савельева М.Ю., Алексеев М.А., Дудин С.А. О качестве составления отчета о движении денежных средств в российских компаниях // Сибирская финансовая школа. 2016. № 3. С. 142-146.

6. Dechow P.M., Richardson S.A., Sloan R.G. The Persistence and Pricing of the Cash Component of Earnings. Journal of Accounting Research, 2008, vol. 46, iss. 3, pp. 537-566. doi: 10.1111/j. 1475-679X.2008.00283.X

7. Richardson S.A., Sloan R.G., Soliman M.T., Tuna I. Accrual reliability, earnings persistence and stock prices. Journal of Accounting and Economics, 2005, vol. 39, iss. 3, pp. 437-485. doi: 10.1016/j.jacceco.2005.04.005

8. Бородина Ю.Б., Савельева М.Ю., Попина О.Ю. Анализ качества отчетов о движении денежных средств российских компаний телекоммуникационной отрасли // Вестник магистратуры. 2016. № 11-1. С. 60-62.

9. Попина О.Ю., Савельева М.Ю., Бородина Ю.Б. Оценка качества отчетов о движении денежных средств российских организаций с использованием закона Бенфорда // Научные исследования: от теории к практике. 2016. № 4-2. С. 187-190.

10. Баранов П.П., Шапошников А.А. Теория аудита в системе координат науковедения // Аудиторские ведомости. 2015. № 5. С. 3-29. И. Алексеев М.А., Савельева М.Ю. Методологические вопросы построения и использования коэффициентов начислений // Вестник НГУЭУ, 2016. № 2. С. 139-155.

12. Слайковский С А. Коэффициент начисления (по денежным потокам) - Accruals ratio CF - как инструмент по выявлению манипуляций показателя прибыли для российских компаний // Концепции фундаментальных и прикладных научных исследований. Уфа: ОМЕГА САЙНС, 2016. С. 207-210.

13. Beneish M.D. The Detection of Earnings Manipulation. Financial Analysts Journal, 1999, vol. 55, no. 5, pp. 24-36.

14. Beneish M.D., Lee C, Nichols D.C Earnings Manipulation and Expected Returns. Financial Analysts Journal, 2013, vol. 69, no. 2, pp. 57-82. doi: 10.2307/23469513

15. Sloan R.G. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings? Accounting Review, 1996, vol. 71, no. 3, pp. 289-315. Финансовая устойчивость и платежеспособность

Метки

отчет о движении денежных средств бухгалтерская (финансовая) отчетность наука об аудите манипулирование финансовой отчетностью методика оценки качества

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ