всё о финансовом анализе

+7(902) 40-84-700

Внутрикорпоративный контроль в строительных организациях как способ обеспечения достоверности бухгалтерской (финансовой) отчетности

Л.А. Чайковская,

д-р экон. наук, профессор,

зав. кафедрой Бухгалтерский учет и налогообложение

ФГБОУ ВО РЭУ им. Г.В. Плеханова

М.В. Михеев,

канд. экон. наук,

ст. преподаватель кафедры

Бухгалтерский учет и налогообложение

ФГБОУ ВО РЭУ им. Г.В. Плеханова

С.В. Гуськов,

канд. экон. наук,

доцент кафедры

Экономика в энергетике и промышленности

Национального исследовательского университета

Московский энергетический институт (НИУ МЭИ)

Аудитор

№ 12 (декабрь), 2016

Аннотация. В статье рассматриваются актуальные вопросы достоверности учетной и отчетной информации, раскрываются основные понятия, связанные с искажениями информации в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

Понятие «достоверность» и его использование в учете и отчетности

В Энциклопедическом словаре термин «достоверность» определен как форма существования истины, обоснованной каким-либо способом (например, экспериментом, логическим доказательством). В философском словаре под достоверностью понимается обоснованность, доказательность, бесспорность знания. Достоверность - это соответствие реальному положению вещей. Однако и достоверность, и реальность вещей - понятия весьма отвлеченные, условные и утверждение о достоверности чего-либо зависит от мнений утверждающих это. Тем не менее, в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» [3] указано, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении». Следовательно, показатели бухгалтерской отчетности будут считаться достоверными, если они сформированы по правилам, установленным нормативными актами по бухгалтерскому учету. О критериях достоверности собственно учетных записей в нормативных документах прямо не говорится, хотя именно правдивое (т.е. соответствующее содержанию фактов хозяйственной жизни) отражение в учетных регистрах информации непосредственно обеспечивает ту самую достоверность отчетности, которую требует ПБУ 4/99. В то же время, даже полное соблюдение учетных и отчетных регламентов не гарантирует достоверности отчетной информации, предоставляемой разным пользователям.

П.С. Безруких утверждает, что именно свойство достоверности отчетности, подтвержденное профессиональным мнением независимого аудитора, позволяет рассчитывать на получение достаточно высокой степени качества информационного пространства [10].

Вопросы подтверждения достоверности учетной информации остаются по-прежнему дискуссионными как в отношении трактовки самого понятия «достоверность», так и в связи с отсутствием общепризнанных четких и научно обоснованных критериев признания учетной информации достоверной. Необходимость формирования критериев оценки соответствия информации о субъекте хозяйствования истинной картине положения дел очевидна. Однако поиск единого критерия достоверности учетной информации, скорее всего, задача чисто теоретическая.

Согласно международным принципам формирования показателей финансовой отчетности, достоверность есть то свойство всей совокупности отчетных показателей, которые сформированы не на основе положений инструктивного характера, а в соответствии с профессиональным суждением квалифицированного бухгалтера. Составление финансовой отчетности согласно принципу «true and faire view» - профессиональное суждение первостепенно в решении бухгалтера провести запись в учетном регистре или перенести из него показатель в отчетность - в российских условиях невозможно. Российский учетный процесс строго регламентирован и без наличия документа, подтверждающего факт хозяйственной жизни, никакая запись в учете невозможна в принципе.

В отличие от трактовки достоверности в отношении бухгалтерской (финансовой) отчетности в ПБУ 4/99, в Федеральном законе «Об аудиторской деятельности» [2] достоверность понимается как адекватность имеющемуся хозяйственному положению дел.

Учетная (и, соответственно, отчетная) информация в принципе не может быть достоверной, прежде всего, в силу ее историчности. В свое время Я.В. Соколов, обращаясь к понятию «достоверность», указывал на наличие в нем не абсолютной истины, подразумевающей абсолютную точность, а истины относительной [14]. По мнению ученого, речь должна идти скорее о точности учетной информации, позволяющей сформировать мнение и оставаться достаточной для принятия управленческих решений.

По мнению А.В. Лугового, достоверность предоставляемой пользователям учетной информации зависит от правильности документального оформления совершенных операций. При отсутствии результативной системы ведения первичного учета, разумеется, не сможет эффективно работать и соответствующая система управления бизнес-процессами в компании. Следовательно, бухгалтерам компаний необходимо уделять больше внимания документированию хозяйственных операций, поскольку первичная документация выступает как письменное подтверждение самого факта совершения хозяйственной операции и имеет силу юридических доказательств [11].

Критерий достоверности бухгалтерской (финансовой) отчетности по утверждению М.Л. Пятова, это - конгломерат трех главных требований, предъявляемых к учетной политике организации [4]: полнота; своевременность; осмотрительность. Следование им означает, по мнению этого ученого, своевременную регистрацию в регистрах бухгалтерского учета фактов хозяйственной жизни без пропусков и изъятий, формирование оценочных резервов, своевременное списание сумм уценки имеющихся товарно-материальных ценностей [13].

Как совершенно справедливо полагает А.Н. Хорин [15], достоверность учетной информации предполагает, в первую очередь, соблюдение неотъемлемых принципов полноты учета фактов экономической деятельности, правильного и своевременного документирования хозяйственных операций, соблюдения учетных принципов начисления и денежной оценки. По его мнению, такие качественные характеристики не гарантируют достаточную информационность отчетности, какую ждут от нее пользователи. Более того, соблюдение требования достоверности учетных записей не решает проблемы качества отчетных показателей компании. Связано это с тем, что даже соответствуя критерию достоверности, показатели отчетности не несут в себе глубокой информационной ценности для принятия управленческих решений в условиях конкурентного рынка.

Что касается МСФО, то в предисловии к Принципам МФСО указано, что бухгалтерская (финансовая) отчетность будет достоверной тогда, когда она избавлена от ошибок, и, следовательно, пользователи могут вполне полагаться на нее в той степени, в какой она может полно и беспристрастно отражать истинное положение дел в организации.

В МСФО (IAS) 1 «Представление финансовой отчетности» излагаются общие требования по представлению финансовой отчетности, рекомендации по ее структуре и минимальные требования по ее содержанию. Так, в п. 5 МСФО (IAS) 1 говорится, что применение МСФО позволит обеспечить достоверное формирование финансовой отчетности.

Специфика искажений учетной и отчетной информации в строительном бизнесе

Как и во всех сферах экономики, в строительном бизнесе причинами искажения данных в учете и отчетности могут быть как объективные, так и субъективные факторы. К причинам объективного свойства относятся факторы, вытекающие из оценочных показателей, отраженных в бухгалтерском учете. Например, отразив в учетной политике способ списания материальных ресурсов в строительное производство, организация может регулировать величину себестоимости строительной продукции, что в итоге влияет на ее инвестиционную привлекательность. Однако специфика именно строительного бизнеса приводит к искажению данных больше по субъективным, нежели объективным причинам. При субъективных причинах бухгалтер намеренно «ретуширует» те или иные статьи бухгалтерской отчетности.

В зависимости от частоты возникновения тех или иных ошибок выделяют типичные и нетипичные (аномальные) искажения. К типичным относятся искажения, вызываемые появлением неизменной причины. Такие ошибки могут быть внутреннего характера, например, применение неверного расчета конкретного типа хозяйственных операций, который реализован в автоматизированной системе бухгалтерского учета, применяемой в организации. Типичными ошибками могут считаться нарушения принципов начислений при квалификации и списании расходов, охватывающих несколько отчетных периодов. Нетипичные ошибки - это те, которые возникают не систематически или при редких стечениях обстоятельств. Такие ошибки возникают в учете компании, как правило, при работе с редкими для нее хозяйственными договорами и операциями [9] .

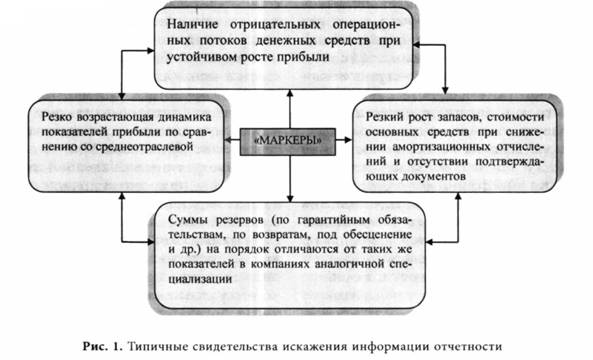

Перечень так называемых «маркеров», сигнализирующих об искажении отчетной информации, достаточно обширен, некоторые из них представлены на рис. 1.

Искажение показателей бухгалтерского баланса имеет целью, как правило, скрыть действительное финансовое состояние компании. Достигается это путем придания балансу неопределенности, необъективного отражения финансового положения компании. При этом характер искажений определяется сложностью и длительностью строительного бизнеса, финансовыми противоречиями его участников, спецификой отрасли. Остановимся на особенностях строительного производства, в значительной мере определяющих достоверность учетной и отчетной информации, более подробно.

1. Первым по «весу» фактором, влияющим на информационную достоверность учетных записей и показателей отчетности, является, на наш взгляд, нестабильность, противоречивость законодательства и правоприменительной практики. Проведенные исследования показали, что судебные споры по подрядным договорам являются в настоящее время наиболее распространенной категорией споров. Как подчеркивают эксперты, «нередки случаи, когда подрядчику необходимо признать в судебном порядке договор незаключенным. Для этого нужно обратить внимание на оформление и наличие актов приемки работ, формулировку предмета договора, а также сроки начала и окончания работ. Судебная практика по этому вопросу очень противоречива. Например, существуют противоположные решения судов о том, заключен ли договор, если не подписаны все приложения к нему. Также трудности могут возникнуть, если в договоре подряда не указана цена работ или оплата работ привязана к наступлению определенных событий. Однако в ГК РФ, да и в правоприменительной практике имеются лазейки, которые дают подрядчику возможность повернуть судебное дело в свою сторону» [12].

2. Вторым фактором, влияющим на достоверность учетной и отчетной информации, являются собственно особенности строительного производства: данный вид бизнеса характеризуется длительным производственным циклом, большой материалоемкостью, конструктивно сложными объектами, разнообразием видов строительно-монтажных работ, одновременно выполняемых на нескольких строительных площадках. Строительство отличается от других отраслей тем, что конечный продукт его всегда уникален (даже, если объекты построены по одному и тому же проекту), рассчитан на длительную эксплуатацию, имеет высокую стоимость. Уникальность обусловлена, во-первых, уникальностью самого объекта строительства, а во-вторых, уникальностью собственно производственных процессов, связанных с применением различных материалов, машин и оборудования, процедур разрешений, согласований, контроля и множеством других факторов [16].

3. Еще одной особенностью строительного производства является неподвижность и территориальная закрепленность объектов строительства и подвижность орудий и средств производства (рабочих, машин и др.), постоянно перемещающихся от объекта к объекту. Рассредоточение объектов на значительной территории усложняет обмен информацией, ограничивает возможности оперативного взаимодействия и управления. Особенностью строительного производства является также зависимость от того, что продукция строительства непосредственно связана с земельным участком, который является основанием зданий и сооружений или неотъемлемой их частью.

4. Условия инвестиционно-строительных договоров также являются определяющими при отражении информации об их исполнении в учете и отчетности. Одна из главных особенностей строительного бизнеса состоит в том, что дата начала договора и дата завершения работ по договору на строительство обычно относятся к разным отчетным периодам (строительные контракты могут осуществляться несколько лет). В связи с этим главным вопросом учете договоров на строительство является распределение доходов и затрат по договору строительства по отчетным периодам, в которых производились работы.

Порядок ведения ученых процедур по таким договорам регламентируется ПБУ 2/2008 «Учет договоров строительного подряда» [5], МСФО (IAS) 11 «Договоры на строительство» (введен в действие приказом Минфина России от 25.12.2015 № 217н) и редко GAAP США «CON 5 Признание и оценка в финансовой отчетности компаний».

Согласно ПБУ 2/2008 расходы по договору признаются в том отчетном периоде, в котором они понесены, и по мере признания выручки по договору они списываются для определения финансового результата отчетного периода. В соответствии с МСФО (IAS) 11 затраты и выручка, связанные с выполнением договора подряда, признаются в составе прибыли или убытка в тех отчетных периодах, в которых выполнены соответствующие работы, что позволит пользователям отчетности получать полезную для них информацию.

5. Наиболее существенные проблемы в обеспечении достоверности учетной и от четной информации возникают в крупноструктурированном бизнесе, к которому, в частности, относятся и строительные компании холдингового типа организации и управления бизнес-процессами. В связи с этим организация учетного процесса в таких структурах рассматривается нами как один из факторов, влияющих на информационную достоверность показателей бухгалтерской (финансовой) отчетности. Совершение факта хозяйственной жизни строительной организации должно подтверждаться первичным учетным документом, составляемым непосредственно в момент совершения хозяйственной операции, а если это не представляется возможным, то непосредственно после его окончания. Именно это условие определяет факт достоверности показателей бухгалтерской (финансовой) отчетности. При этом формирование достоверной отчетности необходимо рассматривать не только с точки зрения предупреждения возможных искажений в процессе хозяйственной жизни строительной организации, но и на каждом участке учетного процесса, в том числе на стадиях поступления строительных материалов, заключения договоров с работниками, выполнения НИОКР и т.д.

Неполнота учета фактов хозяйственной жизни и искажение их оценки нередко приводят к занижению показателей отчетности. Внесение в учетные регистры необоснованных учетных записей означает, что факт хозяйственной жизни отражен без достаточных на то оснований, часто это возможно из-за отсутствия подтверждающих документов. Такое ошибки приводят, как правило, к завышению показателей бухгалтерской (финансовой) отчетности.

6. Многие крупные строительные компании России осуществляют свою деятельность с привлечением иностранных компаний через представительства или учреждения строительных площадок. Такая ситуация обусловливает трансформацию показателей, составленных по РСБУ, согласно соответствующим стандартам МСФО. Разумеется, такие процедуры достаточно сложные, и прежде всего потому, что для МСФО не обязательно «наличное документирование» фактов хозяйственной жизни.

Например, при уточнениях проектно-сметной документации с привлечением услуг юристов и оценщиков на договорных условиях полный объем услуг должен актироваться и оплачиваться. Как часто бывает на практике, при составлении отчетности не все акты оказанных услуг оказываются подписанными и переданными в бухгалтерию компании. Согласно РСБУ, все факты хозяйственной жизни должны быть надлежаще задокументированы, это непреложное условия для бухгалтерских записей. При отсутствии в текущем отчетном году первичной документации бухгалтер отражают указанные в них расходы в следующем году по статье «Прочие расходы» (убытки прошлых лет) Отчета о финансовых результатах. Принципы МСФО признают операции по факту их совершения и рекомендуют отражать результаты в финансовой отчетности тех периодов, к которым они относятся. Обязательное наличие подтверждающих документов при этом не требуется.

Построение системы внутрикорпоративного контроля достоверности показателей учета и отчетности в строительных организациях

Термин «система внутреннего контроля» раскрывается в Федеральном правиле (стандарте) аудиторской деятельности - ФП(С)АД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» [8] как процесс, который организовывается и осуществляется представителями собственника, руководством и сотрудниками аудируемой компании с целью обеспечения достаточной уверенности в достижении достоверности бухгалтерской (финансовой) отчетности с точки зрения соответствия деятельности компании требованиям законодательных и нормативных актов.

Необходимость организации системы внутрикорпоративного контроля (СВКК) определена ст. 19 Федерального закона «О бухгалтерском учете» [1] как важнейшая задача собственников и менеджмента компаний.

Выстраивание данной системы требует глубоких знаний законодательства и особенностей отрасли, в составе которой функционирует компания. Научная обоснованность элементов СВКК и их ориентация на установление «болевых точек бизнеса» являются свидетельством надежности всей системы, снижения вероятности возникновения тех или иных ошибок в учете и отчетности компании.

При формировании СВКК в строительной компании необходимо руководствоваться следующими принципами: непрерывность функционирования; независимость; прозрачность; ответственность всех субъектов внутреннего контроля; комплексность; единство методологической базы; сбалансированность; приоритетность; информационность; стабильность и совершенствование. Таким образом, СВКК предопределяет для каждого субъекта системы, с одной стороны, независимость от других субъектов, с другой стороны, потребность в раскрытии в необходимом объеме информации для заинтересованных сторон. Алгоритм формирования политики внутреннего контроля в строительной компании представлен в табл. 1.

Таблица 1. Алгоритм формирования политики внутреннего контроля

| Первый этап | Второй этап | Третий этап |

|

- Постановка целей системы и внутреннего контроля. - Определение принципов системы внутреннего контроля. - Определение основных компонентов системы внутреннего контроля. - Анализ и оценка существующей системы внутреннего контроля. - Анализ и оценка применяемых контрольных процедур. - Анализ бизнес-процессов. - Анализ идентифицированных рисков в бизнес-процессах и их оценка. - Формирование схемы организации бизнес-процессов в строительной организации. - Формирование видов контрольных процедур, их характеристик. - Документирование бизнес-процессов. - Формирование стандарта о бизнес-процессах |

- Мониторинг системы внутреннего контроля. - Оценка и тестирование системы внутреннего контроля в бизнес-процессах. - Адаптация и регулярная актуализация и документирование процедур контроля к изменению внутренней и внешней среды, бизнес-процессов. - Детализация и документирование контрольных процедур. - Разработка регламентов бизнес-процессов с выявлением и оценкой рисков. - Разработка средств мотивации субъектов системы внутреннего контроля. - Внесение по необходимости изменений в стандарты о бизнес-процессах. - Внесение изменений и дополнений (по необходимости) в политику внутреннего контроля |

- Автоматизация контрольных процедур. - Построение согласованных мероприятий между всеми системами и видами контроля. - Интеграция рациональной системы внутреннего контроля и управления рисками. - Утверждение политики внутреннего контроля. - Ознакомление и обучение сотрудников. - Повышение квалификации сотрудников |

При выстраивании СВКК следует принимать во внимание заданные Минфином России в письме от 25.12.2013 № 07-04-15/57289 [7] ориентиры, поскольку ст. 19 закона о бухгалтерском учете изложена предельно кратко. Так, в указанном письме констатируется, что разработанная в организации СВКК должна «обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности». Вместе с тем, при организации СВКК следует, в первую очередь, ориентироваться на отраслевую специфику бизнеса и особенности организационно-правового управления в компании.

В условиях реальной строительной практики используется несколько форм управления: линейная, функциональная, линейно-штабная и линейно-функциональная. Каждая из этих форм имеет свои недостатки и преимущества. Следовательно, при организации СВКК необходимо учитывать условия функционирования строительной компании применительно к каждой конкретной организационной структуре. Принимая во внимание сложно структурированный строительный бизнес и многоплановость строительного процесса, а также его длительность, необходимо учитывать, что отдельные структурные подразделения в крупном строительном холдинге могут подчиняться правилам построения разных видов организационных форм управления. Так, например, отношения между начальником строительно-монтажного управления и специалистами административных отделов, бухгалтерских и финансовых служб могут строиться по функциональному признаку, в то время как между начальником участка и специалистами среднего звена (производителями работ, мастерами, бригадирами) - по линейному признаку. Все эти особенности должны быть отражены в Положении «Об организации и функционировании СВКК строительной компании холдингового типа».

Повышенное внимание к СВКК обусловлено ужесточением требований к достоверности бухгалтерской (финансовой) отчетности и нашло отражение в международных стандартах аудита ISA 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и окружения организации», ISA 330 «Аудиторские мероприятия по противодействию выявленным рискам», которые, в свою очередь, увязали анализ надежности СВКК с оценкой аудиторских рисков с точки зрения возможной недостоверности финансовой отчетности.

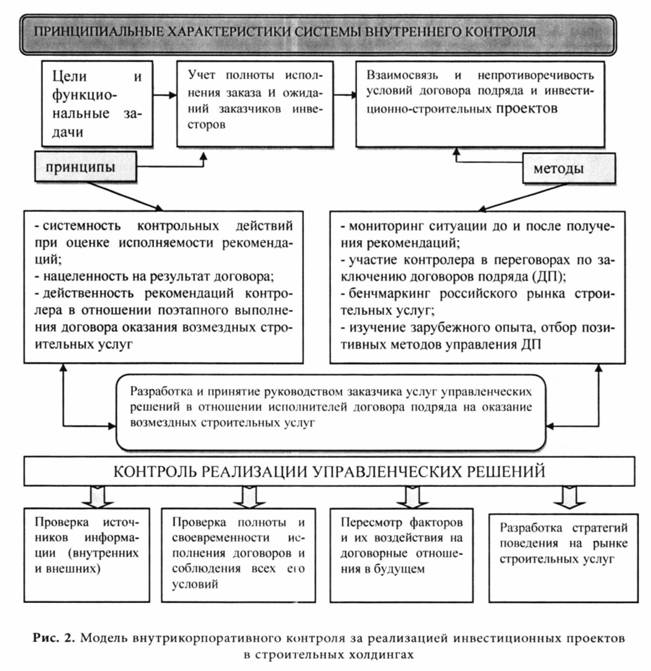

В то же время при формировании СВКК, на наш взгляд, не следует достигать абсолютной идентичности с аудиторскими стандартами, поскольку внутренний контроль - это органичная часть системы бухгалтерского учета и его разработка должна осуществляться на основе классических учетных принципов и собственных принципов и методов контрольной деятельности (рис. 2).

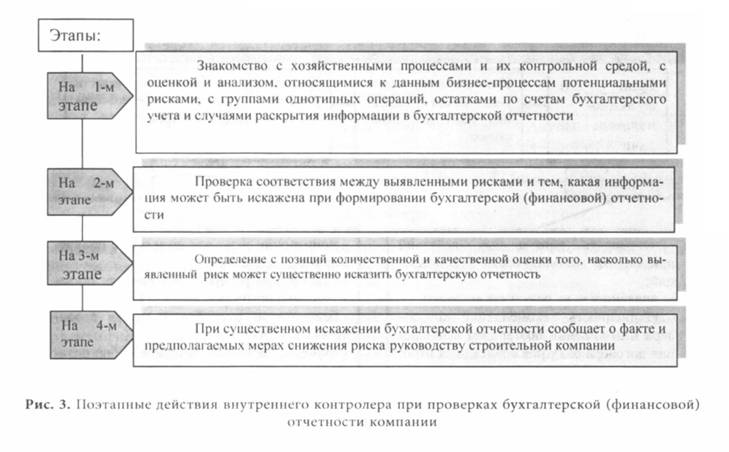

При создании в компании службы внутреннего контроля необходимо выделить структурную единицу или сотрудника (внутреннего контролера), способного выявить и оценить риски существенного искажения информации на уровне бухгалтерской (финансовой) отчетности. Поэтапные действия внутреннего контролера строительной компании представлены на рис. 3.

По сложившейся практике для обеспечения достоверности информации в учете и отчетности СВКК должна функционировать с применением известных процедур контроля. При этом, как правило, внедрение контрольных процедур предполагает создание дополнительных уровней согласования. Так, для того, чтобы бухгалтер осуществил платеж по заявке производственного подразделения, необходимо завизировать ее у финансового директора.

Контрольные процедуры могут заключаться также в распределении ответственности. Для процесса закупок контроль будет сводиться к тому, что заказчиком выступает производственное подразделение организации, и оно же контролирует качество приобретенных материалов; поиск поставщика и работу по договорам поставки осуществляет отдел снабжения, а процесс оплаты контролируется финансовым директором.

Эффективность процедур контроля будет зависеть от того, насколько четко определена и понятна ответственность должностных лиц за выполнение контрольных процедур; в какой степени разграничен доступ к бухгалтерской информации или действию; авторизуются ли все транзакции в соответствии с принятыми регламентами; существует ли в организации документально оформленное описание процедур контроля; в какой степени задачи контроля, исполнения и принятия решений распределены между контрольными подразделениями.

Важно также отметить, что для исполнения процедур контроля необходимо их документальное оформление. Описание контрольной процедуры должно включать: цели контроля; последовательность действий; периодичность проведения контроля; лицо, ответственное за контроль (внутренний контролер); документ, в котором отражен факт осуществления контроля (например, лист согласований).

Обеспечить строгое выполнение разработанных контрольных процедур можно путем внедрения информационных систем, обеспечивающих электронный документооборот и блокирующих платежи, которые не были авторизованы, или не позволяющих сформировать документы, необходимые для передачи заказчику построенных объектов в случае, если он исчерпал свой кредитный лимит.

Важное значение в части выявления искажений в бухгалтерской (финансовой) отчетности строительных организаций имеют инвентаризация ее активов и обязательств, а также экспертная диагностика показателей ее финансово-хозяйственного состояния.

Инвентаризации проводится инвентаризационной комиссией, назначаемой руководителем организации. Необходимость проведения инвентаризации установлена статьей 11 Федерального закона «О бухгалтерском учете». По результатам инвентаризации каждой балансовой статьи определяют фактические данные об остатках по всем видам активов и о размерах задолженности перед каждым кредитором, правильность и обоснованность созданных резервов. На основе полученных значений при необходимости корректируются сальдо соответствующих счетов, на которых отражаются выявленные излишки и недостачи. Проведение инвентаризации осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств [6].

Экспертная диагностика показателей финансово-хозяйственного состояния строительной организации квалифицируется нами как функциональный элемент СВКК строительной компании и действенный элемент обеспечения ее экономической безопасности. При этом эксперты рекомендуют воспользоваться такими средствами системы внутреннего контроля как горизонтальный и вертикальный анализ бухгалтерской отчетности, тестирование бухгалтерских записей и самоконтроль [17].

Динамический (горизонтальный) и структурный (вертикальный) анализ показателей отетности с целью установления возможных их искажений заключается в построении специальных аналитических отчетов (таблиц) и последующей обработке содержащейся в них информации. При проведении динамического (горизонтального) анализа исследуется изменение показателей во времени с помощью рядов динамики. При этом рассчитываются темпы роста (прироста) каждой статьи по отношению к ее базисному (предыдущему) значению. По результатам проведенного анализа руководством организации принимаются решения по корректировке показателей финансово-хозяйственной деятельности. Для получения объективных выводов динамический (горизонтальный) анализ дополняется структурным (вертикальным). Вертикальный анализ - это представление данных бухгалтерской отчетности в виде относительных показателей, которые характеризуют структуру итоговых значений.

Ознакомление с построенными аналитическими таблицами, анализ динамики и структуры показателей позволяет выявить нарушения в их взаимосвязи, нетипичные для организации или незапланированные изменения отдельных статей, что свидетельствует о возможном наличии ошибок. Тестирование бухгалтерских записей находит широкое применение в условиях автоматизированной обработки данных и основано на очевидном факте наличия взаимосвязи между данными бухгалтерского учета и отчетными показателями. Тестирование включает формирование выборки хозяйственных операций, внесение данных в компьютерную систему или ручную их обработку по принятым в организации алгоритмам и сравнение полученных итоговых показателей с заранее определенными результатами.

Самоконтроль при составлении отчетов находит выражение в проведении арифметико-логического контроля и проверке взаимной увязки показателей. Такой контроль состоит в проверке правильности выполненных расчетов, группировки и разноски показателей, порядка заполнения отчетных форм. При этом показатели, подлежащие отражению в бухгалтерской отчетности, сравниваются с другими документальными данными, определяется объективная возможность достижения тех значений показателей, в размере которых их планируется отразить в отчетности. Подобный контроль предполагает сравнение показателей, содержащихся в регистрах синтетического и аналитического учета, в Главной книге и регистрах синтетического учета, в формах бухгалтерской отчетности и Главной книге.

В заключение отметим, что система бухгалтерского учета и СВКК представляют собой два органично взаимосвязанных функционально-правовых «организма» в хозяйственной жизни строительных компаний. Их концептуальная и результирующая взаимообусловленность настолько едины, что ни на практике, ни в теории разделительную линия между ними провести невозможно, и в этом, понятно, нет никакой необходимости. СВКК должна быть организована таким образом и так конструктивно реа-лизовывать свои функции, чтобы в полной мере обеспечивалась достоверность учетной и отчетной информации. В свою очередь, бухгалтерская (финансовая) отчетность может быть достоверной при условии, что она сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, а в необходимых случаях - исходя из требований МСФО.

Литература

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

3. Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации». Утверждено приказом Минфина России от 06.07.1999 № 43н.

4. Положение по бухгалтерскому учету ПБУ 1 /2008 «Учетная политика организации». Утверждено приказом Минфина России от 06.10.2008 № 106н.

5. Положение по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда». Утверждено приказом Минфина России от 24.10.2008 № 116н.

6. Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина России от 13.06.1995 № 49.

7. Письмо Минфина России от 25.12.2013 № 07-04-15/57289 (с информационным документом № ПЗ-11 /2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности»

8. ФП(С)АД № 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности. Утверждено постановлением Правительства РФ от 23.09.2002 № 696.

9. Богинская З.В. Методологические аспекты формирования достоверной финансовой отчетности: дис.... канд. экон. наук 08.00.12 / З.В. Богинская. - Новосибирск, 2004. - 197 с.

10. Бухгалтерский учет : учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. - 3-е изд, перераб. и доп. - М. : Бухгалтерский учет, 2009. - 624 с.

11. Луговой А.В. Документирование хозяйственных операций как основа бухгалтерского учета / А.В. Луговой // Бухгалтерский учет. - 1999. - № 6. - С. 14-16.

12. Полевая А.В. Хозяйственные споры / А.В. Полевая // Арбитражная практика. - 2014. - № 3.

13. Пятое М.Л. Относительность оценки показателей бухгалтерской отчетности / М.Л. Пятов // Бухгалтерский учет. - 2000. - № 6. - С. 15-17.

14. Соколов В.Я. История бухгалтерского учета: учебник / В.Я. Соколов. - 2-е изд., перераб. и доп. - М. : Финансы и статистика. - 2006. - 288 с.

15. Хорин А.Н. О достоверности и существенности показателей бухгалтерской отчетности / А.Н. Хорин // Бухгалтерский учет. - 2000. - № 11. - С. 23-24.

16. Черных Е. Оперативное планирование и качество строительства: отечественный и зарубежный опыт / Е. Черных // Менеджмент качества. - 2009. - № 4.

17. Шишкоедова Н. Обнаружение и исправление ошибок в бухгалтерской отчетности / Н. Шишкоедова // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. - 2012. - № 2.

Метки

бухгалтерский учет бухгалтерская (финансовая) отчетность искажения ошибки существенные и несущественные ошибки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ