всё о финансовом анализе

+7(902) 40-84-700

Управление затратами по налогу на имущество организаций

Богатырев Семен Юрьевич

к.э.н., доцент Финансового университета

при Правительстве РФ (г. Москва)

Управленческий учет и финансы

01 (49) 2017

В статье описываются проблемы имущественного налогообложения российских предприятий в современных турбулентных условиях и пути их решения. Проведено обобщение опыта по разным направлениям. Определены механизмы управления этим налогом на предприятии и необходимые меры государственного регулирования. Описывается методическая база, механизмы администрирования.

Введение

В условиях рыночной экономики налоги на имущество организаций являются важным инструментом регулирования экономики и стабильным источником поступлений в бюджет.

Исследование практики применения налога на имущество организаций и путей совершенствования данного инструмента имеет высокую практическую ценность для российских организаций в связи с недавно произошедшими изменениями в налоговом законодательстве, регулирующими эту сферу налогообложения. Научные работы, посвященные новым аспектам имущественного налогообложения, в России только начинают появляться.

В рамках проведенного в Департаменте корпоративных финансов Финансового университета при Правительстве РФ исследования, результаты которого изложены в настоящей статье, разработаны направления развития налогообложения имущества организаций, определены перспективы совершенствования имущественного налогообложения в России на основе последних нововведений.

Оптимизация налога на имущество российскими предприятиями

В ходе исследования был проведен анализ оптимизационных схем, используемых на практике при начислении налога на имущество организаций. Рассматривалась ситуация, когда предприятие имеет большой объем основных средств и начисления налога на имущество оказываются значительными. Обычно такие предприятия являются производственными, и основные средства используются в производственном процессе.

Такие компании могут привлекать к работе инвалидов, а также участвовать в социально значимых мероприятиях, позволяющих получать какие-либо налоговые льготы.

Налоговая база рассматриваемого предприятия для начисления налога на имущество составляет 978 млн руб. Чтобы не уплачивать налог на имущество, предприятие должно удовлетворять следующим условиям. Численность инвалидов должна составлять не менее 51% от среднесписочной численности всех работающих на предприятии, а фонд оплаты труда (ФОТ) инвалидов - не менее 25% от общего ФОТ.

Решение оптимизационной налоговой задачи производится путем создания математической модели - математической функции, в которой устанавливается целевой норматив. В данном случае таким нормативом выступают затраты на оплату труда инвалидов. Эта функция ограничивается условием их производительности. При решении указанной задачи необходимо также определить экономическую эффективность оптимизационных налоговых мероприятий. Затраты на оплату труда нанятых не должны превышать затраты на уплату налога на имущество.

Расчеты осуществлялись с помощью пакета прикладных программ электронных таблиц Excel. Для решения поставленной задачи была построена целевая функция ФОТ от численности персонала и найден ее минимум при ограничениях, соответствующих условиям освобождения от налога на имущество.

Помимо условий, необходимых для освобождения от налога на имущество, в решение было также включено условие, связанное с наймом другой льготной категории трудящихся для участия в государственной программе поддержки. Текущая, нулевая точка отсчета представлена в табл. 1.

Таблица 1. Значения показателей до преобразования

| Показатели | Численность, чел. | ФОТ, тыс. руб. | Средняя зарплата, руб. |

| Инвалиды, работающие в цехе 3 | 79 | 1203 | 15228 |

| Инвалиды, работающие в цехе 2 | 155 | 563 | 3632 |

| Рабочие цеха 2 | 14 | 424 | 30286 |

| Рабочие цеха 3 | 32 | 1451 | 45344 |

| Рабочие цеха 4 | 8 | 288 | 3600 |

| Работники, нанятые в рамках социальной программы | 100 | 200 | 2000 |

| Итого | 388 | 4129 | - |

Примечание: среднесписочная численность составляет 308 человек

После проведения расчетов в пакете прикладных программ Excel были получены данные, которые представлены в табл. 2.

Таблица 2. Значения показателей при использовании расстановки, позволяющей оптимизировать налог на имущество

| Показатели | Численность, чел. | ФОТ, тыс. руб. |

| Инвалиды, работающие в цехе 3 | 60 | 918 |

| Инвалиды, работающие в цехе 2 | 100 | 363 |

| Рабочие цеха 2 | 14 | 424 |

| Рабочие цеха 3 | 32 | 1451 |

| Рабочие цеха 4 | 8 | 288 |

| Работники, нанятые в рамках социальной программы | 100 | 200 |

| Итого | 314 | 3644 |

На основе этих сведений был определен налог на имущество. Результаты расчета были сравнены с реально начисленным налогом на имущество. Оказалось, что предложенные мероприятия позволяют уменьшить суммы выплат по налогу на имущество, следовательно, их можно внедрять для оптимизации налоговой нагрузки.

Налогообложение по кадастровой стоимости

Отдельная большая тема в рамках налогообложения имущества организаций в России - это налогообложение по кадастровой стоимости.

В рамках исследования был проанализирован опыт учета кадастровой стоимости для целей имущественного налогообложения в Подмосковье и проведено обоснование кадастровой оценки земель. Предыдущие оценочные мероприятия были проведены четыре года назад федеральным БТИ. Тогда отмечалась невозможность исправления ошибок в рамках госконтракта. Недооценка стоимости составляла от 20% до 70%, при этом 72 ООО подмосковных участков не имели кадастровой стоимости.

В результате проведенной работы в 2014-2015 гг. были исправлены полученные ранее значения, итоги представлены в табл. 3.

Таблица 3. Статистика и способы изменения кадастровой стоимости

| Способы выявления ошибок и их исправления | Оспаривание в комиссиях, судах, тыс. участков | Исправление без оспаривания, тыс. участков |

| 1. Заявления в комиссии, суды | 6,6 | 2 |

| 2. Жалобы в органы государственной власти | ||

| 3. Внесение корректировок Минимуществом Московской области по результатам анализа системных ошибок (неверное местоположение, неопределенность вида разрешенного использования и пр.) совместно с органами местного самоуправления и кадастровым оценщиком | - | 73,7 |

| Всего | 6,6 (9%) | 75,7 (91%) |

Анализ практики расчета налога на имущество по новой схеме позволяет выявить ряд проблем.

Одной из таких проблем являются отличия в принципах составления перечней объектов налогообложения. В данных перечнях могут отсутствовать необходим сведения или сами перечни не соответствуют формату.

Результаты анализа свидетельствуют о том, что налог на имущество организаций оказывает большое влияние на деятельность фондоемких предприятий.

Развитие имущественного налогообложения организаций в российской федерации

Перспективы развития налогообложения имущества организаций касаются изменений, которые вступили в действие в 2016 г. и вызвали много споров, судебных разбирательств. Решению проблем, связанных с реформированием системы имущественного налогообложения, будет посвящено все дальнейшее развитие этой налоговой сферы.

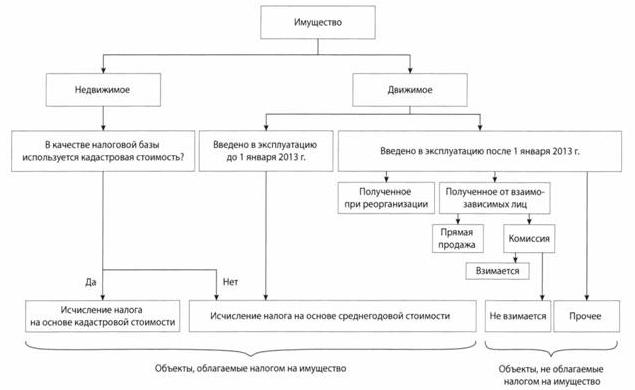

Оценка будущих затрат в настоящий момент осуществляется согласно норме, закрепленной в п. 1 и 3 ст. 375 Налогового кодекса [9]. Налоговая база по итогам года составляет среднегодовую стоимость облагаемого имущества. Имущество, для которого налоговой базой выступает кадастровая стоимость, в этом расчете не участвует. Для исчисления среднегодовой стоимости имущества необходимы данные бухгалтерского учета по остаточной стоимости основных средств, которые являются объектами налога. Налоговое администрирование в компании должно осуществляться по схеме, приведенной на рисунке.

Рисунок. Процесс определения налоговой базы для исчисления налога на имущество

Анализ практической реализации алгоритма показал следующее. Обработка данных и сверка с перечнем объектов затруднены. Налогоплательщику недоступны перечни объектов в xml-формате (который позволяет обрабатывать данные самостоятельно и интегрировать их в учетные системы налогоплательщиков) в составе, определяемом Приказом ФНС России от 28 ноября 2014 г.

№ММВ-7-11/604@ «Об определении состава сведений, подлежащих включению в перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как их кадастровая стоимость, и об утверждении формата их представления в электронной форме» [11].

Как следует из регулирующей имущественное налогообложение законодательной базы, в компании должен иметься соответствующий справочный документ. Его форма утверждена на законодательном уровне, он содержит следующие данные: кадастровый номер здания, кадастровый номер помещения, условный номер единого недвижимого комплекса, адрес объекта.

Анализ практики показывает следующее. В сети Интернет нет единого источника данных о перечнях объектов, что увеличивает трудозатраты на обработку соответствующей информации.

Уполномоченный орган исполнительной власти субъекта РФ размещает перечень на своем официальном сайте или на официальном сайте субъекта РФ, но не всегда эти данные можно найти. Еще одним препятствием выступает разнородность форматов перечней объектов недвижимости, учитываемых по кадастровой стоимости.

Также было выявлено существенное различие между представлением данных в xml-формате и в табличном виде: в состав сведений в таблице не включен кадастровый номер здания (строения, сооружения), в котором расположено помещение.

Итак, основа для расчета налоговой базы - это остаточная стоимость основных средств с исключением тех, по которым налоговая база вычисляется на основе кадастровой стоимости. Коммерческая организация один раз в год может пересчитать первоначальную стоимость основных средств либо их текущую стоимость. На стоимость основных средств влияет амортизация. В течение года амортизационные отчисления по объектам основных средств начисляются в размере 1/12 от годовой суммы амортизации независимо от того, какой способ применяется для расчета годовой суммы амортизации. Необходимо определить первоначальную стоимость, а также срок полезного использования. Компании делают это самостоятельно, исходя из срока использования данного объекта, его производительности или мощности, ожидаемого физического состояния, в зависимости от режима эксплуатации, естественных условий, влияния агрессивной среды и других факторов, а также с учетом нормативно-правовых и других ограничений на использование этого основного средства.

Срок полезного использования основного средства может быть изменен только вследствие реконструкции или модернизации. Кроме определения срока полезного использования необходимо выбрать метод, по которому будет начисляться амортизация. Если организация произвела переоценку этого основного средства, то сумма годовых амортизационных отчислений определяется по аналогичной формуле, но вместо первоначальной стоимости используется восстановительная. Также необходимо определить дату начала и прекращения начисления амортизации по основному средству. Амортизацию начисляют в месяц, следующий за месяцем принятия основного средства, а прекращают начислять при полном погашении стоимости объекта основного средства либо его списании с бухгалтерского учета.

В отдельных случаях не предусматривается начисление амортизации по основным средствам, если они предназначены для реализации мобилизационной политики, иммобилизации, если средства законсервированы либо принадлежат некоммерческим организациям. В этом случае начисляется амортизация основных средств. Величина износа отражается в бухгалтерском учете на забалансовом счете 010. Делается это, как правило, один раз в конце года.

Однако в учетной политике можно предусмотреть и ежемесячные отчисления. Кроме указанных случаев амортизация не начисляется по объектам, потребительские свойства которых с течением времени не изменяются. В данном случае речь идет о земельных участках, музейных экспонатах в коллекциях и других объектах.

По объектам основных средств начисление амортизации может быть приостановлено, если они по решению руководителя подвергнуты консервации на срок свыше трех месяцев либо если в отношении них осуществляется обновление, ремонт, реконструкция, модернизация, занимающие более 12 месяцев. Однако это не означает, что по ним не предусмотрено начисление амортизации, оно лишь временно приостановлено. Остаточная стоимость таких основных средств не будет меняться в течение срока консервации или восстановления.

Прежде чем перейти к порядку расчета налога на имущество при определении налоговой базы по итогам квартала, полугодия и девяти месяцев, необходимо отметить, что с 2015 г. остаточная стоимость имущества организаций для целей налогообложения определяется без учета денежной оценки затрат, предстоящих в будущем.

Согласно п. 2 ст. 55 Налогового кодекса для организации, созданной в течение года до 1 декабря, первый налоговый период длится со дня государственной регистрации до конца данного года. Если организация создана с 1 по 31 декабря, налоговый период начинается со дня государственной регистрации и продолжается до конца следующего года. Для организации, прекратившей деятельность до конца календарного года в результате ликвидации или реорганизации, последний налоговый период заканчивается в день внесения соответствующих сведений в реестр. Если организация существовала менее года, налоговый период для нее начинается в день ее создания и оканчивается в день ее ликвидации либо реорганизации в соответствии со ст. 55 Налогового кодекса.

По сути, налоговый период может быть как меньше 12 месяцев, так и больше. По мнению контролирующих органов, среднегодовую стоимость следует рассчитывать исходя из количества месяцев в налоговом периоде, а среднюю - исходя из количества месяцев в отчетном периоде (три, шесть или девять). При этом остаточную стоимость за те месяцы, когда организация не существовала, следует признавать равной нулю. Таким образом рассчитывается налоговая база как за налоговый, так и за отчетный период для вновь созданных, реорганизованных, ликвидированных в течение года компаний.

Теперь рассмотрим порядок определения налоговой базы на основе кадастровой стоимости отдельных объектов недвижимого имущества по итогам отчетных и налоговых периодов. Федеральным законом №284 ФЗ от 4 октября 2014 г. [13] были внесены изменения в Налоговый кодекс (в п. 1 ст. 378.2). Установлен новый вид недвижимого имущества, по которому база исчисляется на основе кадастровой стоимости, - жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, определенном для ведения бухгалтерского учета.

В 2015 г. налогообложение недвижимого имущества исходя из кадастровой стоимости установлено в 32 субъектах РФ.

Реализация положений ст. 378.2 НК РФ на уровне субъектов РФ создает для налогоплательщика риск некорректного определения налоговой базы.

По ряду субъектов отмечается нарушение установленного срока размещения перечней недвижимого имущества, что создает неопределенность относительно наличия обязанности уплачивать налог на имущество исходя из кадастровой стоимости.

По ряду субъектов отмечается отсутствие в доступных источниках информации об органе исполнительной власти субъекта РФ, уполномоченном определять перечень на очередной налоговый период.

До настоящего времени не установлен единый порядок определения вида фактического использования зданий (строений, сооружений) и помещений. Соответствующее регулирование осуществляется каждым субъектом РФ в отдельности.

Кроме того, п. 8.2 дополнен п. 15, согласно которому изменение кадастровой стоимости объектов налогообложения в течение налогового периода не учитывается при определении налоговой базы в этом и предшествующем году. Исключение составляют следующие случаи. Первый: если изменяется кадастровая стоимость объектов налогообложения вследствие исправления ошибки. Это изменение учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена ошибка, т.е. применяется так называемая неограниченная ретроспективность. Второй случай, когда кадастровая стоимость меняется по решению комиссии на основании результатов определения кадастровой стоимости или решения суда. В такой ситуации изменения кадастровой стоимости учитываются при определении налоговой базы с начала налогового периода, в котором значение было пересмотрено, но не ранее даты внесения сведений в государственный кадастр недвижимости.

Кроме этого, п. 10 ст. 378.2 Налогового кодекса установлен порядок налогообложения недвижимого имущества, которое образуется в результате раздела или другого действия с недвижимым имуществом, в процессе выполнения которого возник новый объект. При этом такое имущество должно быть включено в перечень объектов, налоговая база по которым определяется на основе кадастровой стоимости. Налоговая база по вновь образованным объектам устанавливается в момент их включения в государственный кадастр до включения их в соответствующий перечень уполномоченными органами. При этом вновь образованный объект должен соответствовать критериям, установленным в п. 1, 3,4 и 5 ст. 378.2. Процесс определения налоговой базы, включающий в себя идентификацию объектов, представлен в табл. 4.

Таблица 4. Схема определения налоговой базы объекта имущественного налогообложения по кадастровой стоимости

| Шаги процесса | Формат данных | Возможность автоматизации |

| 1. Сверка данных учетных систем налогоплательщика и Единого государственного реестра прав на недвижимое имущество - выписка о правах отдельного лица на имеющиеся у него объекты недвижимого имущества на территории с указанием кадастровых номеров и площади зданий и помещений | Ответ на бумаге, в xml-формате, в онлайн-форме | Да |

| 2. Запрос в государственный кадастр недвижимости для актуализации сведений о кадастровой стоимости | Ответ на бумаге, в xml-формате, в онлайн-форме | Да |

| 3. Поиск вручную перечней объектов, налоговая база для которых определяется на основе кадастровой стоимости | Файлы в формате doc, pdf, xls | Нет |

| 4. Поиск данных об объектах налогообложения вручную в перечнях объектов, принадлежащих налогоплательщику | - | Нет |

| 5. Автоматическое приведение перечней объектов к единому электронному виду | - | Нет |

| 6. Автоматическое сравнение данных учетных систем налогоплательщика сданными перечней | - | Да |

Рассмотрим особенности операций с различными видами недвижимого имущества российских организаций, для которых с 1 января 2014 г. установлен специальный порядок определения налоговой базы на основании кадастровой стоимости.

К таким объектам, например, согласно п. 1 ст. 378.2 Налогового кодекса относятся административные, деловые и торговые центры, торговые комплексы, помещения в них, нежилые помещения, предназначенные в соответствии с кадастровым паспортом или документами технического учета и инвентаризации для размещения офисов, объектов торговли, объектов общепита и бытового обслуживания. Сюда же могут относиться нежилые помещения, фактически используемые офисами, объекты торговли, общепита и бытового обслуживания. Для того чтобы понять, обязаны ли налогоплательщики в этом случае вычислить налоговую базу в отношении имеющегося недвижимого имущества, признаваемого объектом налогообложения, следует прежде всего выяснить, какие законы, закрепляющие обязанность и определяющие налоговую базу по отдельным объектам недвижимого имущества на основании кадастровой стоимости, действуют на территории данного субъекта Федерации.

Соответствующий закон может быть принят только после утверждения субъектом Российской Федерации результатов определения кадастровой стоимости объектов недвижимого имущества в соответствии с п. 2 ст. 378.2 главного налогового документа страны. Следует выяснить, включено ли недвижимое имущество в перечень объектов, в отношении которых налоговая база определяется на основе кадастровой стоимости. Такой перечень утверждается уполномоченным органом власти субъекта Федерации. В него могут быть включены отдельно стоящие нежилые здания, строения либо сооружения, которые отвечают хотя бы одному из следующих условий: эти здания расположены на земельных участках, одним из видов разрешенного использования для которых является размещение офисных зданий; либо же не менее 20% общей площади этих зданий составляют помещения, которые предназначены в соответствии с кадастровым паспортом или документами технического учета либо фактически используются для размещения офисов и сопутствующей офисной инфраструктуры, включая централизованные приемные помещения, комнаты для проведения встреч, помещения для офисного оборудования, парковки.

Возможность использования объектов недвижимости для названных целей определяется уполномоченным исполнительным органом субъекта Федерации. Перечень объектов, по которым налоговую базу следует исчислять на основе кадастровой стоимости, должен быть составлен исполнительным органом не позднее первого числа очередного налогового периода. Данный перечень размещается на сайте уполномоченного органа исполнительной власти субъекта Федерации или на официальном сайте субъекта Федерации в сети Интернет.

Если до первого числа очередного налогового периода этот перечень не будет опубликован, налоговая база по объектам, которые в него включены, будет определяться в общем порядке исходя из среднегодовой стоимости.

Одним из главных при определении налоговой базы является вопрос о том, где найти информацию о кадастровой стоимости объектов недвижимости. Исполнительный орган субъекта Федерации либо орган местного самоуправления осуществляет передачу в Росреестр необходимых сведений и официально публикует их в соответствии со ст. 24.17 и 24.18 Закона №135-ФЗ «Об оценочной деятельности» [12]. Данные о кадастровой стоимости объекта вносятся в государственный кадастр недвижимости. Следовательно, информацию можно получить из нескольких источников.

Анализ практики имущественного налогообложения в России позволяет наметить следующие направления его развития.

- Необходимо создать единый источник данных для определения налоговой базы по налогу на имущество в электронном виде. Следует добиться утверждения единого формата электронного документа при размещении перечней в сети Интернет.

- Требуется создать единый информационный ресурс, на котором бы публиковались перечни недвижимого имущества по каждому региону, утвердить порядок пополнения и обновления контента и придать данному ресурсу статус официального источника информации.

- Следует интегрировать в государственный кадастр недвижимости сведения об объектах, налоговая база по налогу на имущество для которых определяется на основе кадастровой стоимости.

- Необходимо расширить сведения об объектах, добавив информацию о виде использования объекта.

Налогоплательщики - юридические лица должны иметь доступ к ресурсам государственного кадастра недвижимости и Единого государственного реестра прав на недвижимое имущество и сделок с ним через личный кабинет на портале ФНС. В личном кабинете налогоплательщика для целей начисления налога на имущество и торгового сбора должны быть доступны следующие сведения (в обычном и xml-форматах) по всем объектам, находящимся в его собственности:

- полная информация об объекте недвижимости, включая кадастровый номер и кадастровую стоимость;

- сведения об учете по кадастровой стоимости для целей определения налога на имущество;

- результат сверки с налоговым органом по каждому объекту в отношении налога на имущество;

- сведения о ставке по торговому сбору для объекта недвижимости, если применимо;

- результат сверки с налоговым органом по каждому объекту в отношении торгового сбора.

Такие меры будут способствовать эффективному налоговому администрированию и дальнейшему накоплению поступлений в бюджет за счет налога на имущество организаций.

Исследование перспектив развития налога на имущество организаций показало, что одним из ключевых направлений развития является проработка вопроса о структуре налогов на имущество. Необходимо внедрять способы получения информации об объектах имущественного налогообложения организаций из альтернативных источников, стимулировать декларирование достоверной информации о ценах по сделкам с имуществом.

Оптимизация налоговой нагрузки на компании, имущество которых облагается налогом, возможно только при условии перераспределения данной нагрузки между добросовестными и недобросовестными налогоплательщиками налогов и совершенствования системы налоговых льгот. В доходной части бюджета развивающихся стран следует предусмотреть увеличение доли доходов от собственности и предпринимательской деятельности. Соответствующее налогообложение имущества позволит существенно увеличить поступления в государственный бюджет, цивилизованно осуществить перераспределение общественного продукта.

Для обеспечения экономического роста необходимо совершенствовать налоговую политику. Ее фискальная направленность постепенно должна быть заменена на регулирующую. Нужно уменьшать количество налогов, которые замедляют рост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости населения, сменить приоритеты государства и перейти от неэффективного контроля над доходами к налогообложению имущества организаций. В рыночных условиях налоги на имущество являются важным регулятором экономики и стабильным источником пополнения бюджетов всех уровней.

Развитие имущественного налогообложения в Российской Федерации должно происходить по пути формирования единого источника данных для определения налоговой базы по налогу на имущество в электронном виде.

Заключение

В статье были представлены положения теории имущественного налогообложения организаций, проведен анализ практики начисления налога на имущество и определены перспективы развития данной сферы.

Анализ российского рынка показал большое значение налога на имущество для фондоемких предприятий. Проведенное математическое моделирование, целью которого являлась оптимизация соответствующих налоговых выплат, показало перспективность работ в этом направлении. Также в рамках статьи был проанализирован новый подход к налогообложению имущества организаций на основе кадастровой стоимости.

Ключевым аспектом в развитии рассматриваемого сегмента налогообложения выступает структура налогов на имущество. Также следует отметить важность получения информации об объектах имущественного налогообложения организаций из альтернативных источников.

Литература

1. Григорьев В.В. К вопросу о создании государственной системы определения кадастровой стоимости недвижимости с целью ее налогообложения // Экономические стратегии. - 2014. - №4. - С. 52-57.

2. Григорьев В.В., Пенчук А. О зарубежном опыте определения и оспаривания кадастровой стоимости недвижимости // Слияния и поглощения. - 2014. - №6. - С 8-12.

3. Гусева ТА. Налоговое планирование: правовое регулирование. - M.: Волтерс Клувер, 2012. - 432 с.

4. Дмитриева Н.Г. Налоги и налогообложение в Российской Федерации. - M.: Феникс, 2009. - 512 с.

5. Иванова Н.Г. Налоги и налогообложение: схемы, таблицы. - СПб.: Питер, 2009. - 388 с.

6. Ильинская E.M., Пятницкая К.Г., Фрадина ТИ. Региональные и местные налоги. - М.: Гуап, 2010. - 48 с.

7. Качур O.B. Налоги и налогообложение. - М.: КНОРУС, 2008. - 360 с.

8. Кирова Е.А. Налоги и предпринимательство в России. - М.: Статус-кво 97, 2013. - 135 с.

9. Налоговый кодекс Российской Федерации. - http://base.garant.ru/10900200/.

10. Приказ Министерств экономического развития и торговли РФ от 1 ноября 2013 г. №648 «Об утверждении Порядка формирования и предоставления перечня объектов недвижимости, подлежащих государственной кадастровой оценке». - http://docs.cntd.ru/document/499056424.

Метки

налог на имущество имущественное налогообложение оценка для целей налогообложения кадастровая стоимость анализ налоговой нагрузки кадастровая оценка освобождение от налога основные средства

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ