всё о финансовом анализе

+7(902) 40-84-700

Анализ моделей управления оборотным капиталом

Бут Т.П.,

Юрина Е.В.

Воронежский экономико-правовой институт

Территория науки

№5, 2017

В статье раскрыта суть основных моделей управления оборотным капиталом, рассмотрен механизм влияния рисков на политику предприятий.

Эффективное управление оборотными капиталом и активами решает целый комплекс проблем стратегического развития предприятия и обеспечивает высокие конечные результаты всей хозяйственной его деятельности. С учетом этой высокой роли менеджмент оборотного капитала на каждом предприятии должен базироваться на широком спектре уже накопленных системных знаний в этой области и эффективном практическом использовании моделей, финансовых инструментов, механизмов и методов.

Управление оборотным капиталом заключается в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования.

Для определения способа финансирования оборотных средств используют существующие модели финансирования: идеальную, агрессивную, консервативную или компромиссную. Для выбора определенной модели финансирования текущих активов необходимо установить величину долгосрочных пассивов, и на основании этой величины рассчитать объем чистого оборотного капитала. Оборотный капитал в этом случае рассчитывается как разность долгосрочных пассивов и внеоборотных активов [1].

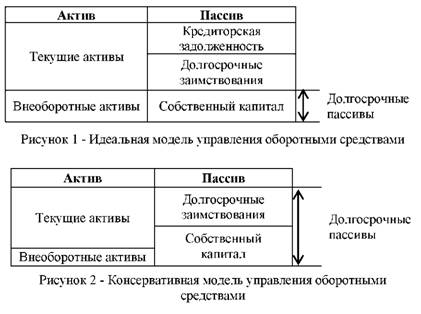

Согласно идеальной модели, величина текущих активов равна величине краткосрочной задолженности, то есть объем чистого оборотного капитала равен нулю. При этом идеальная модель считается самой рискованной, так как может наступить ситуация, когда кредиторская задолженность резко возрастет, и придется рассчитаться сразу со всеми своими кредиторами. При недостатке оборотного капитала фирме придется продавать свои основные средства для получения денежных средств на покрытие задолженности. Основа идеальной модели в том, что долгосрочные пассивы фирмы равны внеоборотным активам (рис. 1).

Согласно консервативной модели варьирующаяся или переменная часть текущих активов равна долгосрочным пассивам; отсутствует кредиторская задолженность и риск потери ликвидности. Объем чистого оборотного капитала совпадает с величиной текущих активов [2]. В консервативной модели долгосрочные пассивы представляют собой сумму внеоборотных активов, системной и варьирующейся частей текущих активов (рис. 2).

В агрессивной модели долгосрочные пассивы покрывают внеоборотные активы и постоянную часть оборотного капитала. Иными словами, долгосрочных пассивов достаточно для покрытия необходимого для осуществления деятельности предприятия минимума; при этом переменная часть оборотных активов покрывается кредиторской задолженностью. Рискованность агрессивной модели в том, что поскольку используется только постоянный оборотный капитал, то в реальной практике его может оказаться недостаточно для осуществления деятельности фирмы. Согласно агрессивной модели управления текущими активами, долгосрочные пассивы равны разности внеоборотных активов и системной части оборотных активов (рис. 3) [3].

В компромиссной модели чистый оборотный капитал равен системной части текущих активов и половине варьирующейся части, а величина долгосрочных пассивов равна сумме внеоборотных активов, системной части текущих активов и половине варьирующей части текущих активов. Модель наиболее приближена к практическому применению, так как позволяет фирме в некоторые моменты деятельности иметь излишек текущих активов. Это может негативно влиять на размер прибыли, но благодаря этому риск потери ликвидности сохраняется на нужном уровне; что определяет место фирмы на рынке и обеспечивает слаженную и эффективную работу предприятия в целом (рис. 4)

В ходе управления оборотным капиталом предприятие может подвергаться различным рискам, то есть «левосторонним», который связан с денежными средствами и возникает в левой части баланса - в активах, и «правосторонним», связанным с кредитами организации и возникающим в правой части баланса, в обязательствах [4]. В таблице 1 представлена взаимосвязь этих рисков с моделями управления оборотными активами предприятия.

Таблица 1 - Характеристика рисков при различных моделях финансирования оборотного капитала

| Модель | Риски |

| Идеальная | Левосторонний риск: нет свободных денежных средств; риск невыполнения обязательств и потери прибыли |

| Правосторонний риск: в случае, если придется выплачивать сразу всем кредиторам, то придется продавать основные средства | |

| Консервная | Левосторонний риск: нет из-за того, что в рамках данной модели нет потребности в дополнительных оборотных активах |

| Правосторонний риск: могут возникнуть излишки, и увеличатся затраты на их хранение | |

| Агрессивная | Левосторонний риск: нет свободных денежных средств на форс-мажорные обстоятельства и капиталовложения |

| Правосторонний риск: нет | |

| Компромиссная | Левосторонний риск: излишек активов, возможно снижение прибыли |

| Правосторонний риск: излишек кредиторской задолженности, возможно снижение ликвидности |

Существуют способы снижения перечисленных рисков: минимизация краткосрочной задолженности, благодаря чему снижаются риски потери ликвидности [5-6]. Кроме того, минимизация издержек финансирования, в рамках которой краткосрочная задолженность используется как источник покрытия оборотных активов. И, наконец, максимизация рыночной стоимости организации, которая предполагает включение управления оборотным капиталом в финансовую стратегию фирмы.

Список литературы

1. Лебедева А.Д., Сальникова А.О. Оценка и пути повышения экономической эффективности использования оборотного капитала // Актуальные вопросы экономических наук. 2014. №. 41-2.

2. Липчиу Н.В., Юрченко А.А. Модели управления оборотным капиталом организаций в современных условиях // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. №. 76.

3. Рогова, Е.М., Ткаченко, Е.А. Финансовый менеджмент: учебник. - М.: Издательство Юрайт, 2011. - 540 с.

4. Салмина К.Э., Мамателашвили О.В., Шамонина Т.П. Учет и анализ собственного капитала организации // В сборнике: Актуальные проблемы обеспечения экономической безопасности государства, регионов, предприятий сборник научных статей и материалов Всероссийской научно-практической конференции. ответственный редактор О.В. Мамателашвили. 2017. С. 262-265.

5. Ганин Д.В. Решение задач мясной промышленности с помощью системного подхода // Вестник НГИЭИ. 2014. № 5 (36). С. 15-21.

6. Kapitonov I.A., Voloshin V.I., Zhukovskaya I.V., Shulus A.A. Small and medium-sized enterprises as a driver of innovative development of the Russian fuel and energy complex // International Journal of Energy Economics and Policy. 2017. Т. 7. № 3. С. 231-239.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ