всё о финансовом анализе

+7(902) 40-84-700

Анализ финансовой устойчивости предприятия

Н.Н. Кулакова,

кандидат экономических наук,

доцент кафедры «Экономика»

Калужский филиал Финансового университета

при правительстве Российской Федерации, Калуга (Россия)

М.Г. Семененко,

кандидат физико-математических наук,

доцент кафедры

«Кафедра естественнонаучных и математических дисциплин»

Калужский филиал РАНХиГС,

Калуга (Россия)

С.И. Черняев,

доктор технических наук,

профессор кафедры «Промышленная экология и химия»

Калужский филиал МГТУ им. Н. Э. Баумана,

Калуга (Россия)

Л.А. Унтилова,

старший преподаватель кафедры

«Экономика и организация производства»

Калужский филиал МГТУ

им. Н.Э. Баумана, Калуга (Россия)

Вектор науки Тольяттинского государственного университета

2014. № 1

В статье рассмотрен пример финансовой устойчивости предприятия на основе формализма нечеткой логики. Показатели экономического анализа вычислены по данным экономического баланса и проанализированы за три года. Показано, что ранжирование показателей может существенно повлиять на результат прогноза.

Введение

В современных условиях часто возникает необходимость провести комплексный анализ деятельности организации, включая анализ ее финансовой устойчивости. В частности, оценка риска банкротства предприятия существенна для банков при оценке его кредитоспособности. Как показано в [1], все существующие стандартные методики оценки финансовой устойчивости предприятия имеют существенные недостатки и плохо применимы в условиях российской действительности. Поэтому актуальной задачей является разработка и анализ новых подходов на основе экономико-математического моделирования (например, [2, 3]).

В данной работе мы провели оценку риска банкротства одного из калужских предприятий на основе данных его балансовой отчетности, пользуясь методикой, предложенной в [2], в основе которой лежит формализм нечеткой логики. В качестве показателей экономической деятельности предприятия мы использовали: коэффициент автономии (отношение собственного капитала к валюте баланса, переменная X1); коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам, переменная X2); коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам, переменная X3); коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам, переменная X4); оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов, переменная X5); рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов, переменная X6).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Мы проанализировали влияние градации показателей, рассмотрев два случая: 1) все шесть показателей считались равнозначными с уровнем значимости 1/6; 2) показатели проранжированы по уровню значимости.

Полученные результаты позволяют сделать вывод о влиянии ранжировки на результаты вычислений.

Анализ финансовой устойчивости предприятия с применением методов нечеткой логики

В основе формализма нечеткой логики лежит понятие нечеткого множества и нечеткой переменной [4].

Область значений нечеткой переменной образует так называемое терм-множество. В частности, следуя [2], для оценки финансовой устойчивости предприятия можно использовать нечеткую переменная g, принимающую значения в интервале [0, 1] и имеющую терм-множество значений {«Предельный риск банкротства», «Риск банкротства высокий», «Риск банкротства средний», «Риск банкротства низкий», «Риск банкротства незначителен»}. Чем ближе значение g к единице, тем выше риск банкротства. Кроме того, динамика значений g позволяет судить об эффективности мероприятий по снижению риска банкротства. Численное значение показателя g вычисляется по формуле [2]

где gj = 0,9 - 0,2 *(j - 1),

ri - уровень значимости показателя,

λij - уровень принадлежности показателя соответствующему нечеткому множеству.

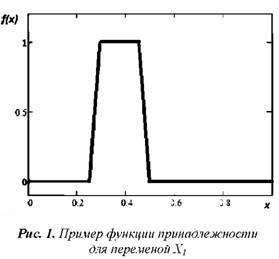

Нечеткие множества характеризовались трапециевидными функциями принадлежности с параметрами, описанными в [2]. Например, параметры трапециевидной функции принадлежности нечеткого множества «Величина параметра средняя» для переменной Х1 равны (0,25; 0,3; 0,45; 0,5). График функции показан на рис. 1.

Моделирование динамики финансовой устойчивости предприятия было проведено с помощью электронных таблиц Excel согласно алгоритму, подробно описанному в [5].

Мы применили данный алгоритм к прогнозированию динамики финансовой устойчивости одного из калужских предприятий по данным баланса (данные были взяты из опубликованного отчета [6]). Фрагмент вычислений показателя g в начале двух следующих друг за другом периодов (лет) приведен на рис. 2.

Из рис. 2 видно, что произошло некоторое улучшение финансовой устойчивости, но оно крайне незначительно. Аналогичные вычисления за три года показали, что в течение последних трех лет риск банкротства предприятия заметно снизился, хотя и остается достаточно высоким.

Влияние ранжирования показателей на оценку финансовой устойчивости

Пусть для оценки финансовой устойчивости предприятия рассматривается N факторов (в нашем случае N=6). Если значимость всех показателей считается одинаковой, коэффициент ri в формуле (1) принимается равным 1/N.

Если факторы целесообразно проранжировать по значимости, то значимость i-го показателя определяется по правилу Фишберна [7]:

Например, показатель коэффициента автономии Xj может быть достаточно высок. Но если в активах высока доля неликвидного имущества, то это имущество не может обеспечивать погашение финансовой задолженности компании или быть средством залога при получении кредита. В этом случае высокий показатель автономии реально мало влияет на финансовую устойчивость и не должен быть на первом месте по значимости.

Наши вычисления показали, что ранжирование без изменения порядка показателей практически не повлияло на результаты вычислений. В то же время, если проранжировать показатели, поменяв местами параметры Xj и X2, в нашем случае наблюдается следующее: в случае неравнозначных показателей риск банкротства снижается во втором периоде и возрастает в третьем периоде; в случае равнозначных показателей, как отмечено выше, риск банкротства предприятия снижается как во втором, так и в третьем периоде.

Заметим, что для данного предприятия характерны все проблемы, отмеченные в [8], где рассмотрен пример разработки плана вывода подразделения предприятия на достаточный уровень рентабельности. Поэтому более близким к реальности представляется «пессимистический» вариант, поскольку доля неликвидного имущества в активах компании достаточно высока.

Заключение

В статье приведен пример анализа финансовой устойчивости одного из калужских предприятий на основе формализма нечеткой логики. Следуя [2], выбраны входные и выходная нечеткие переменные и соответствующие им функции принадлежности.

Мы исследовали влияние ранжирования показателей на результаты оценки финансовой устойчивости и показали, что ранжирование может существенно повлиять на результаты вычислений, в том числе изменяя динамику результирующего показателя. Таким образом, при применении рассмотренного алгоритма необходимо тщательно проанализировать порядок ранжирования показателей.

Список литературы

1. Сорокина И. Оценка вероятности банкротства предприятия-заемщика. URL: http://bankir.ru/tehnologii/s/otsenka-veroyatnosti-bankrotstva-predpriyatiya-zaemshchika-10002719/ (дата обращения: 03.05.2014).

2. Недосекин А.О. Математические основы моделирования финансовой деятельности с использованием нечетко -множественных описаний: дис. докт. экон. наук. СПб., 2003. С. 61-68.

3. Степанов С.Е., Хамер Г.В. Модифицированная модель Фулмера как инструмент диагностики вероятности наступления банкротства компании// В мире научных открытий. 2013. № 4.2 (40). С. 236-247.

4. Zadeh L. Fuzzy Sets // Information and control. 1965. V.8. P.338-353.

5. Семененко М.Г., Черняев С.И. Функции пользователя в Excel 2013: разработка приложений нечеткой логики// Успехи современного естествознания. 2014. № 3. С. 114-117.

6. Сайт ООО «Кадви» URL: www.kadvi.ru

7. Фишберн П. Теория полезности для принятия решений. М.:Наука, 1978.

8. Кулакова Н.Н., Семененко М.Г., Князева И.В., Черняев С.И. Использование результатов анализа ассортиментной политики предприятия в процессе преподавания экономических дисциплин // Современные проблемы науки и образования. 2013. № 6: URL: www.science-education.ru/113-11764 (дата обращения: 30.03.2014).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ