всё о финансовом анализе

+7(902) 40-84-700

Проблема оценки физического и морального износа основных фондов

Васильева (Тропина) Е.И.

магистрант, кафедра экономики отраслей и рынков,

Институт экономики отраслей, бизнеса и администрирования

Челябинский государственный университет, г. Челябинск

Научный журнал

№9 (22) 2017

Аннотация: в статье проанализировано текущее состояние основных средств в различных отраслях отечественной промышленности. Рассмотрены методики расчета и оценки физического и морального износа.

В настоящее время все еще остро ощущаются результаты провала государственной политики России 1990-х годов, в период, в течение которого недостаточность финансирования не позволяла осуществить проведение своевременного технического обновления научной и технологической базы. Уровень износа основных фондов, как морального, так и физического, в промышленности достиг критических значений, инструментальное оснащение научных исследований оказалось сильно морально устаревшим, также был нанесен огромный вред кадровой базе. Тогда же в производственной сфере был выработан четкий отрицательный стереотип в отношении отечественного продукта в пользу иностранных разработок, как технологических, так и технических. Данные обстоятельства повлекли фактическую утрату позиций России в качестве лидера во многих сферах промышленности.

По мнению Бархатова В.И., на сегодняшний день в промышленности сложилась крайне негативная тенденция состояния и использования основных фондов. Наиболее серьезными проблемами развития российской промышленности являются моральный и физический износ основных фондов и низкие темпы их обновления. Как результат, промышленным предприятиям становится крайне трудно осуществлять выпуск конкурентоспособной продукции на имеющихся производственных мощностях не только в виду изменения параметров потребительского спроса, но и по причине физической и моральной деградации основных фондов. Сложившаяся ситуация в дальнейшем может привести к полному износу основных производственных фондов, и как следствие этого, полному сокращению вооружений предприятий высокотехнологичным оборудованием (таблица 1) [3].

Износ - это обесценивание основных производственных фондов по причине воздействия физических и экономических факторов, так называемое. устаревание или ухудшение технических характеристик объекта по факту его эксплуатации и изменения конъюнктуры, снижения уровня цен, возникновения новых средств производства, которые аналогичны по назначению, изменения моды, новых требований законодательных актов или общественного мнения, приводящие к дальнейшей невозможности эксплуатации объекта. Это определение, предложенное И.И. Елисеевой, учитывает воздействие на основные средства не только физического, но и морального износа [2].

Основные фонды подвергаются физическому износу в процессе вследствие механических, химических и физических факторов - высокой температуры, влажности, давления, а также природных сил. При этом основные средства изнашиваются не только во время работы (физический износ первого рода), но и в те периоды, когда они не используются — за счет окисления, ржавчины и коррозии (физический износ второго рода). И хотя процесс износа неотвратим, своевременное техническое обслуживание ремонтные мероприятия, позволяющие избежать работы оборудования в предотказном режиме, препятствуют слишком быстрому приходу основных средств в негодное состояние, и как следствие, возникновению непредвиденных финансовых затрат.

Моральный износ связан с тем, что на рынке постоянно появляются более производительные и долговечные, но при этом требующие меньшего вложения средств в процессе эксплуатации машины и оборудование. Точно так же, как и физический, моральный износ бывает двух типов. Первый тип морального износа связан с тем, что с течением времени и в виду технического прогресса стоимость создания аналога основного средства уменьшается, а значит, действующий объект обесценивается. Моральный износ второго рода характеризуется снижением экономического эффекта основных фондов и их производительности труда.

Таблица 1. Степень износа основных фондов основного вида деятельности по отраслям промышленности Челябинской области, в % [5]

| Наименование | 2006 | 2011 | 2014 | 2015 |

| Вся промьппленность | 42,6 | 38,4 | 39,1 | 40,3 |

| Электроэнергетика | 41,2 | 46,9 | 52,2 | 53,2 |

| Топливная промышленность | 43,0 | 48,5 | 50,1 | 46,2 |

| Нефтяная промышленность | 42,9 | 46.5 | 45,6 | 48,4 |

| Газовая промышленность | 49,9 | 64,5 | 46,9 | 53,0 |

| Угольная промышленность | 38,2 | 43,8 | 53,5 | 45,3 |

| Черная металлургия | 30,8 | 36,3 | 48,8 | 48,8 |

| Цветная металлургия | 40,5 | 29,2 | 24,8 | 28,6 |

| Химическая и нефтехимическая промышленность, в т.ч. фармацевтика | 51,9 | 65,5 | 55,7 | 50,1 |

| Машиностроение и металлообработка | 45,9 | 51,9 | 45,0 | 40,3 |

| Лесная, деревообрабатывающая и целлюлоно-бумажная промышленность | 50,8 | 56,7 | 42,9 | 45,9 |

| Промышленность стройматериалов | 40,9 | 48,0 | 51,7 | 39,0 |

| Легкая промышленность | 43,1 | 50,8 | 38,7 | 31,3 |

| Пищевая промышленность | 43,4 | 35,7 | 35,7 | 36,5 |

Методы оценки технического состояния оборудования, которые используются в настоящее время, сконцентрированы на рассмотрении конкретных элементов технической системы.

Системный подход, который основан на ценологических представлениях, дает возможность изучать не конкретно отдельный элемент, а все элементы в комплексе в виде техноценоза, т.е. совокупность того оборудования, которое находится в распоряжении промышленного предприятия.

Согласно пособию Дронова П.В, существующие в настоящее время методики выявления уровня физического износа основаны на следующем:

- нормативы планово-предупредительного ремонта и технического обслуживания, которые разработаны для различных видов транспортных средств, оборудования и машин;

- нормативные сроки службы с указанными условиями эксплуатации [1].

На сегодняшний день предприятия промышленности России используют систему планово-предупредительного ремонта оборудования. При такой системе информация о состоянии оборудования должна быть зафиксирована в ремонтном подразделении предприятия. Данная информация, ее наличие, дает возможность провести оценку физического износа оборудования. Для оценки физического износа машин используются следующие методики:

- методика экспертизы физического состояния;

- методика эффективного возраста (срока службы);

- методика средневзвешенного хронологического возраста;

- методика экспертно-аналитическая;

- методика ухудшения главного параметра [1].

Выявление обесценивания вследствие морального износа промышленного оборудования подразумевает следующие этапы:

- выявление ежегодных расходов на эксплуатацию оборудования при его использовании;

- выявление ежегодных расходов на эксплуатацию при использовании аналогичного применяемому оборудования;

- выявление разницы расходов, которые уйдут на эксплуатацию;

- определение влияния налоговых платежей;

- выявление остаточного срока экономической жизни используемого объекта или выявление количества времени для устранения недостатков;

- выявление текущей стоимости ежегодных будущих потерь по соответствующей ставке дисконтирования [1].

Моральное устаревание второго рода подразумевает под собой стоимость в настоящее время будущих избытков производственных расходов. Таким образом, моральный износ второго рода в зависимости от типа излишков производственных расходов имеет две категории:

- моральное устаревание, которое вызвано повышением инвестиционных затрат;

- моральное устаревание, которое вызвано повышением эксплуатационных затрат [1].

Методика расчета и оценки морального износа рассматривалась многими авторами. Моральный износ второго рода, согласно мнению П.Г. Бунича нужно рассчитывать следующим образом [4]:

где Спер - сумма первоначальной стоимости старого оборудования;

Спер' - сумма первоначальной стоимости нового оборудования;

П - производительность старого оборудования (годовая);

П' - производительность нового оборудования (годовая);

tн - нормативный срок службы старого оборудования;

tн' - нормативный срок службы нового оборудования;

to - остаточный срок службы старого оборудования (в годах)

В.Г. Захаровым была предложена следующая формула расчета размера морального износа [4]:

где: Кп - сумма первоначальной стоимости оборудования;

Кн - стоимость нового оборудования;

Пс, Пн - производительность старого и нового оборудования;

Тс, Тн - нормативный срок службы старого и нового оборудования;

Yс, Ун - удельный вес раб. силы при использовании старого и нового оборудования;

Мс, Мн - удельный расход сырья и материалов на единицу продукции, изготовленной на старом и новом оборудовании;

Эс, Эн - удельный расход электроэнергии при работе на старом и новом оборудовании;

Рс, Рн - ремонтоемкость старого и нового оборудования;

Хс, Хн - показатель точности старого и нового оборудования.

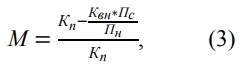

В общем виде моральный износ можно рассчитать по следующей формуле, предложенной рядом авторов [4]:

где: Кп - сумма первоначальной стоимости старого оборудования;

Квн - восстановительная стоимость нового оборудования, которое аналогична старой по производственному назначению, но с более высокой производительностью;

Пс, Пн - производительность старого и нового оборудования.

В дальнейшем эксплуатация морально устаревшего оборудования не является целесообразной в том случае, когда новые основные средства могут не только произвести компенсацию стоимости продукции, которая не будет произведена заменяемой техникой, но и осуществить экономию ресурсов в качестве дополнительного экономического эффекта. Такой эффект находится в прямой зависимости от того, как скоро произойдет полное возмещение затрат на то, чтобы приобрести и внедрить новую технику и предприятие начнет получать прибыль.

Так как амортизация в России не является источником увеличенного воспроизводства, говорит о том, что в случае недостатка инвестиционных потоков предприятия в нужной степени не задействуют механизм самостоятельного финансирования, который позволит повысить результативность воспроизводственных процессов. Таким образом, произойдет не только замедление выбытия физически изношенных и морально устаревших основных средств, но и практически осуществляется подрыв производственного потенциала.

Переход от регламентированных по времени профилактических и ремонтно-восстановительных работ к обслуживанию оборудования по фактическому техническому состоянию позволит повысить ресурс и надежность оборудования, сократить затраты на ремонт и простои.

Список литературы

1. Дронов П.В. Методика оценки машин и оборудования: учебное пособие / П.В. Дронов. Московская финансово-промышленная академия, 2005. 58 с.

2. Панова Е.А. Устойчивое финансирование воспроизводства основных фондов промышленных предприятий. [Текст]: диссер. на соиск. учен. степ. канд. эконом. наук (08.00.10) / Панова Екатерина Андреевна; Гос. универ. управл. Москва, 2016. 219 с.

3. Уварин Н.Л. Анализ и планирование безубыточности производства: монография // Н.Л. Уварин. М.:МГГУ, 2003. 151 с.

4. Экономика Челябинской области в 2015 году. Статистический ежегодник. Челябинск, 2016. (№ 1-12). 261 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ