всё о финансовом анализе

+7(902) 40-84-700

Разработка модели оценки влияния фактора операционной прибыли на стоимость предприятия

Ирина Аркадьевна Калужских

Кандидат экономических наук,

доцент кафедры финансов и кредита,

Самарский национальный исследовательский

университет им. академика С.П. Королева

Московское шоссе, 34, 443086 г. Самара, Российская Федерация

Вероника Алексеевна Заварихина

Аспирант кафедры финансов и кредита,

Самарский национальный исследовательский

университет им. академика С.П. Королева,

контролер управления ООО «Ашан»

ул. Дыбенко, 30, 403099 г. Самара, Российская Федерация

Вестник Волгоградского государственного университета.

Серия 3: Экономика. Экология

№1 (38) 2017

Аннотация. Оценка ключевых факторов стоимости промышленного предприятия является важным инструментом не только оценки вновь приобретаемого предприятия, но и выбора лучшей из альтернативных стратегий развития действующего, поскольку позволяет оценить результаты деятельности с точки зрения максимизации стоимости компании. В статье исследованы механизмы выделения таких факторов на основе показателя экономической добавленной стоимости, а также оценки влияния наиболее важных из них на стоимость бизнеса.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

В качестве факторов второго порядка представлены компоненты, формирующие показатель экономической добавленной стоимости. Факторы третьего порядка отражают влияние отдельных показателей доходов и операционных расходов - составляющих инвестированного капитала - на конечную стоимость бизнеса, то есть элементов управления менеджерами высшего звена.

В статье выделены показатели факторов третьего порядка, влияющие на стоимость бизнеса: прибыль от операционной деятельности (EBIT), стоимость собственного капитала (Кs), величина собственного капитала (S), стоимость заемного капитала (Kd), величина заемного капитала (D).

Для формирования экономико-математической модели оценки ключевых факторов стоимости анализируемого предприятия был применен математический аппарат оценки чувствительности стоимости компании к выделенным факторам. В результате была разработана модель оценки влияния фактора операционной прибыли на стоимость предприятия. В статье были выделены ключевые факторы стоимости компании, представляющие собой взаимосвязанные показатели, с помощью которых можно давать бизнесу стоимостную оценку и управлять эффективностью его развития.

Стоимость промышленного предприятия является важным инструментом не только оценки вновь приобретаемого предприятия, но и выбора лучшей из альтернативных стратегий развития уже действующего, поскольку позволяет оценить результаты деятельности с точки зрения максимизации стоимости компании. Поэтому важным представляется своевременная и полная оценка факторов, влияющих на стоимость предприятия.

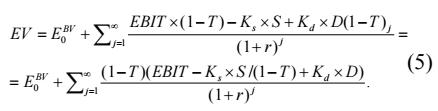

Стоимость фирмы зависит как от уже инвестированного капитала, так и от ее будущей доходности, поэтому можно предположить, что стоимость фирмы равна сумме стоимости ее чистых активов и текущей стоимости за все время ее существования [2; 4; 5; 6, с. 7]:

EV = E0BV + ∑j=1∞ EVAj / (1 + r)j, (1)

где EV (Enterprise Value) - стоимость бизнеса;

E0BV (Equiy Book Value) - балансовая стоимость собственного капитала на момент оценки;

EVAj - добавленная экономическая стоимость в i-ном периоде;

r - ставка дисконтирования.

В качестве факторов второго порядка используем компоненты, формирующие показатель экономической добавленной стоимости.

Для более подробной оценки стоимости компании представим элементы формулы следующим образом:

EVA = NOPAT - WACC*IC, (2)

где NOPAT - прибыль от операционной деятельности компании (прибыль от основной деятельности) после налогообложения (Net Operating Profit After Taxes), но без учета процентных выплат по заемным средствам;

WACC - средневзвешенная стоимость инвестированного в компанию капитала;

IC - сумма инвестируемого капитала.

Факторы второго порядка в математической модели оценки стоимости бизнеса выглядят следующим образом:

EV = E0BV + ∑j=1∞ [(NOPATj - WACCj*ICj) / (1 + r)j].

Эти факторы дают возможность влиять на результаты деятельности компании и оценивать ее на уровне топ-менеджеров компании [1, с. 135; 7, с. 53].

Для рассмотрения влияния факторов третьего порядка преобразуем модель оценки, учитывая, что:

WACC = Ks*ds + Kd*dd*(1 - T). (3)

Следовательно:

WACC*IC = (Ks*ds + Kd*dd(1 - T))*IC =

(Ks*S/IC + Kd*D/IC*(1 - T))*IC =

(Ks*S + Kd*D*(1 - T)), (4)

где K - стоимость собственного капитала (%);

d - доля собственного капитала (в % (по балансу));

Kd - стоимость заемного капитала (%);

dd - доля заемного капитала (в % (по балансу));

T - ставка налога на прибыль (в %);

S - величина собственного капитала;

D - величина заемного капитала.

Учитывая, что NOPAT рассчитывается по формуле [3; 7, с. 15]:

1. NOPAT = EBIT*(1 - Т),

где EBIT - прибыль от операционной деятельности компании,

можно вывести математическую модель влияния факторов третьего порядка на стоимость компании:

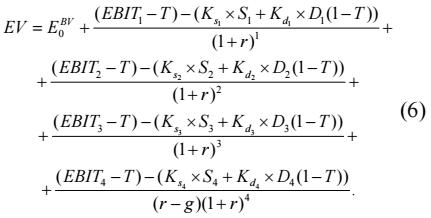

Факторы третьего порядка отражают влияние отдельных показателей доходов и операционных расходов, составляющих инвестированного капитала, на конечную стоимость бизнеса, то есть элементов управления менеджерами высшего звена.

Разработаем модель чувствительности факторов третьего порядка для формулы стоимости бизнеса в прогнозный и постпрогнозный период.

Для этого проведем анализ влияния на стоимость бизнеса факторов третьего порядка для выявления наиболее весомых из них.

Рассмотрим формулу влияния на стоимость бизнеса факторов третьего порядка:

Показателями третьего порядка, влияющими на стоимость бизнеса, являются:

- прибыль от операционной деятельности (EBIT);

- стоимость собственного капитала (Ks);

- величина собственного капитала (S);

- стоимость заемного капитала (Kd);

- величина заемного капитала (D).

Соответственно при управлении стоимостью бизнеса необходимо учитывать влияние данных факторов, то есть провести оценку чувствительности модели к изменению составляющих.

Описание результатов такой оценки представлено в таблицах 1-2.

Оценим влияние показателя прибыли от операционной деятельности компании в первый год (EBIT1) на величину стоимости бизнеса (EV):

∂EV / ∂EBIT1 = 1 / (1 + r). (7)

Коэффициент чувствительности показывает, что при увеличении прибыли от операционной деятельности (фактор EBIT1) на 1 рубль стоимость бизнеса увеличится на величину 1 / (1 + r) рублей.

Например, при увеличении планируемой прибыли от операционной деятельности предприятия в первом году прогнозного периода (фактор EBIT1) на 1 млн руб. и ставке дисконтирования 10 % стоимость такого предприятия вырастет на:

ΔEV = 1000000 * 1 / (1 + 0,1) = 909 091 руб.

Соответственно снижение исследуемого фактора на 1 млн руб. приведет к снижению стоимости бизнеса на 909 091 рублей.

Оценим влияние показателя прибыли от операционной деятельности компании во второй год (EBIT2) на величину стоимости бизнеса (EV).

∂EV / ∂EBIT2 = 1 / (1 + r)2. (8)

Коэффициент чувствительности показывает, что при увеличении прибыли от операционной деятельности (фактор EBIT1) на 1 рубль стоимость бизнеса увеличится на величину 1 / (1 + r)2 рублей.

Таблица 1. Анализ чувствительности абсолютных показателей

| Фактор чувствительности | Формула | Описание фактора чувствительности |

| EBIT | ∂EV / ∂EBIT | Коэффициент чувствительности показывает, на сколько изменится стоимость компании при изменении прибыли от операционной деятельности компании на 1 рубль |

| S | ∂EV / ∂S | Коэффициент чувствительности показывает, на сколько изменится стоимость компании при изменении собственного капитала на 1 рубль |

| D | ∂EV / ∂D | Коэффициент чувствительности показывает, на сколько изменится стоимость компании при изменении заемного капитала на 1 рубль |

Таблица 2. Анализ чувствительности относительных показателей

| Фактор чувствительности | Формула | Описание фактора чувствительности |

| Ks | ∂EV / ∂Ks | Коэффициент чувствительности показывает, на сколько изменится стоимость компании при изменении стоимости собственного капитала на 1 % |

| Kd | ∂EV / ∂Kd | Коэффициент чувствительности показывает, на сколько изменится стоимость компании при изменении стоимости заемного капитала на 1 % |

Например, при увеличении планируемой прибыли от операционной деятельности предприятия во втором году прогнозного периода (фактор EBIT2) на 1 млн руб. и ставке дисконтирования 10 % стоимость такого предприятия вырастет на:

ΔEV = 1000000 * 1 / (1 + 0,1)2 = 826 446 руб.

Соответственно снижение исследуемого фактора на 1 млн руб. приведет к снижению стоимости бизнеса на 826 446 рублей.

Оценим влияние показателя прибыли от операционной деятельности в третий год (фактор EBIT3) на величину стоимости бизнеса (EV):

∂EV / ∂EBIT3 = 1 / (1 + r)3 + (1 + g) / [(r - g)*(1 + r)4]. (9)

Коэффициент чувствительности показывает, что при увеличении прибыли от операционной деятельности в третий год на 1 рубль стоимость бизнеса увеличится на величину

1 / (1 + r)3 + (1 + g) / [(r - g)*(1 + r)4] руб.

Например, при увеличении планируемой прибыли от операционной деятельности предприятия в третьем году прогнозного периода (фактор EBIT3) на 1 млн руб., ставке дисконтирования 10 % и темпе роста в постпрогнозный период 2 % стоимость такого предприятия вырастет на:

ΔEV = 9 459 736 руб.

Соответственно снижение исследуемого фактора на 1 млн руб. приведет к снижению стоимости бизнеса на 9 459 736 рублей.

Совокупное влияние показателей EBIT представлено в формуле

∂EV / ∂EBIT1 + ∂EV / ∂EBIT2 + ∂EV / ∂EBIT3 =

1 / (1 + r) + 1 / (1 + r)2 + 1 / (1 + r)3 + (1 + g) / [(r - g)*(1 + r)4]. (10)

Из приведенной модели (9) рассчитывается чувствительность стоимости компании при изменении фактора EBIT на 1 рубль.

Рассчитаем прирост стоимости бизнеса на основе модели (10) исходя из следующих параметров: при увеличении планируемой прибыли от операционной деятельности предприятия ежегодно в течение прогнозного периода на 1 млн руб., ставке дисконтирования 10 % и темпе роста в постпрогнозный период 2 %. Стоимость такого предприятия вырастет на

ΔEV = 1 000 000 * 1 / (1 + 0,1)1 +

1 000 000 * 1 / (1 + 0,1)2 + 1 000 000 * 1 / (1 + 0,1)3 +

1 000 000 * (1 + 0,02) / [(1 - 0,02)*(1 + 0,1)4] = 11 195 273 руб.

Соответственно снижение исследуемых факторов на ту же величину приведет к снижению стоимости бизнеса на 11 195 273 рублей.

Выводы: в данной статье были выделены ключевые факторы стоимости компании, представляющие собой взаимосвязанные показатели, с помощью которых можно давать бизнесу стоимостную оценку и управлять его стоимостью.

Для формирования экономико-математической модели оценки ключевых факторов стоимости предприятия был применен математический аппарат оценки чувствительности стоимости компании к выделенным факторам. В результате была разработана модель оценки влияния фактора операционной прибыли на стоимость бизнеса.

Список литературы

1. Антилл, Н. Оценка компаний: анализ и прогнозирование с использованием отчетности по МСФО / Н. Антилл. - М. : Альпина Паблишер, 2007. - 440 с.

2. Герасимов, Н. Применение модели Ольсона в оценке стоимости компании / Н. Герасимов // УБС. - 2006. - Вып. 14. - С. 55-62. - Электрон. текстовые дан. - Режим доступа: http://www.cfin.ru/finanalysis/value_ohlson.shtml (дата обращения: 20.10.2015). - Загл. с экрана.

3. Заварихина, В.А. Коэффициентная модель оценки стоимости промышленного предприятия / В.А. Заварихина // Вестник Самарского государственного экономического университета. Серия «Экономика». - 2011. - №11. - С. 53-57.

4. Коупленд, Т. Стоимость компаний: оценка и управление / Т. Коупленд, Т. Колер, Дж. Мурин. - 3-е изд. - М. : Олимп-Бизнес, 2008. - 576 с.

5. Пионткевич, Н. Управление прибылью организации: теория и методология / Н. Пионткевич // Вестник Волгоградского государственного университета. Серия 3, Экономика. Экология. - 2015. - №4. - С. 217-227. - DOI: http://dx.doi.org/10.15688/jvolsu3.2015.4.22.

6. Трифонов, Ю. Управление эффективностью инновационных проектов / Ю. Трифонов, Е. Кошелев // Проблемы теории и практики управления. - 2014. - №6. - С. 56-64.

7. Феррис, К. Оценка стоимости компании: как избежать ошибок при приобретении / К. Феррис, Пети Б. Пешеро. - М. : Вильямс, 2003. - 256 с.

Метки

стоимость бизнеса сумма инвестируемого капитала ключевые факторы стоимости факторы стоимости первого второго третьего порядка операционная деятельность компании прибыль

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ