всё о финансовом анализе

+7(902) 40-84-700

Оценка риска изменения текущей ликвидности в процессах реструктуризации промышленных предприятий с применением аутсорсинга

А.М. Выжитович

Вестник Ростовского государственного

экономического университета (РИНХ)

№1 (53) 2016

Аннотация. В статье уделено внимание проблеме оценки и управления рисками стратегий аутсорсинга в процессах реструктуризации промышленных предприятий. Актуальность этой темы предопределена масштабностью происходящих процессов реструктуризации на отечественных промышленных предприятиях, главным образом в целях получения налоговой экономии в связи с появлением возможности применения упрощенной системы налогообложения и в связи со стремлением к повышению качества выполнения функций за счет специализации подразделений холдингов. Автор представляет методику оценки рисков изменения текущей ликвидности в процессах реструктуризации и приводит результаты практических расчетов, на основании которых доказывает эффективность системы управления рисками изменения текущей ликвидности за счет реструктуризации. Посредством минимизации рисков потери ликвидности, достигаемой за счет реструктуризации и повышения эффективности отдельных подразделений холдинга, появляется возможность оказания взаимной финансовой поддержки в неблагоприятных ситуациях и, таким образом, содействия общему финансовому благополучию холдингов.

В целях повышения экономической эффективности в последнее время многие крупные предприятия принимают решение о реорганизации. Главным образом такие решения мотивированы стремлением получить налоговую экономию за счет появления возможности применения упрощенной системы налогообложения [5, 6]. Другим мотивом является повышение уровня специализации самостоятельных предприятий на отдельных функциях [1, 4]. Так или иначе встает вопрос о необходимости оценки рисков изменения ликвидности в процессах реструктуризации промышленных предприятий [3, 7]. Поэтому одним из аспектов оценки целесообразности применения стратегий аутсорсинга в процессах реструктуризации промышленных предприятий является оценка рисков изменения ликвидности. Этим обусловлена постановка цели настоящей статьи — доказательство возможности управления рисками управления ликвидности в процессах реструктуризации промышленных предприятий с применением аутсорсинга. Для достижения поставленной цели в рамках настоящей статьи решаются задачи разработки методики оценки рисков изменения текущей ликвидности в процессах реструктуризации промышленных предприятий, подтверждения практическими результатами возможности управления рисками впроцессах реструктуризации промышленных предприятий.

В качестве условного примера в рамках исследования, проведенного в 2015 г., рассмотрен практический опыт передачи функций от ОАО «Промспектр» аутсорсеру ООО «Альфа» по производству технологической оснастки и специального инструмента, в том числе штампов для плоской штамповки, литьевых форм для изготовления деталей из композитных материалов, для литья деталей из цветных металлов, изготовления деталей сложной геометрии и высокой точности для предприятий региона, выполнение заказов и услуг предприятия ОАО «Промспектр». Наименования предприятий изменены ввиду необходимости соблюдения коммерческой тайны. Реструктуризация произведена фактически в 2003 г. Рассматриваемый подход не зависит от ее периода.

Оценка текущей ликвидности аутсорсера ООО «Альфа» и предприятия, передавшего функции на аутсорсинг в 2003 г. ОАО «Промспектр», проведена по данным балансов до реорганизации и в первый год после реорганизации и представлена в таблице 1.

Таблица 1 — Оценка текущей ликвидности

| ОАО «Промспектр» | ООО «Альфа» | Два предприятия | ||

| Коэффициент текущей ликвидности | До реорганизации | После реорганизации | После реорганизации | После реорганизации |

| 1,375 | 1,364 | 1,711 | 1,462 | |

Коэффициент текущей ликвидности в соответствии с разработанной автором методикой рассчитывается по формуле:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

где ОА — оборотные (текущие) активы;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

ТП — текущие пассивы (краткосрочные обязательства);

Зтмц — запасы товарно-материальных ценностей;

НДСтмц — налог на добавленную стоимость по приобретенным товарно-материальным ценностям, подлежащий возмещению из бюджета;

ОАпрочие — прочие оборотные активы [2].

Данный коэффициент показывает, какая часть краткосрочных обязательств может быть покрыта оборотными активами в краткосрочном периоде. Считается, что значение этого коэффициента должно находиться в диапазоне от 1 до 2. Если значение коэффициента текущей ликвидности ниже нижней границы данного диапазона, то предприятие не обладает достаточной ликвидностью в краткосрочном периоде. Если значение коэффициента текущей ликвидности выше верхней границы данного диапазона, то считается, что предприятие нерационально использует оборотные активы, но при этом признается имеющим высокую ликвидность в краткосрочном периоде.

Рассчитаем данный коэффициент для аутсорсера и организации, передающей функции на аутсорсинг.

1) для аутсорсера коэффициент текущей ликвидности рассчитаем по формуле:

где ДСу — остаток денежных средств, приходящийся на принятые функции;

ДЗу — дебиторская задолженность, относящаяся к принятым функциям;

ЗТМЦу — запасы, относящиеся к принятым функциям;

НДСТМЦу — налог на добавленную стоимость по приобретенным ценностям, приходящийся на принятые ТМЦ;

ТПу — текущие пассивы (краткосрочные обязательства), приходящиеся на принятые функции.

В качестве примечания отметим, что краткосрочные финансовые вложения и прочие оборотные активы в данном случае считаются неделимым активом и остаются на балансе организации, передающей функции на аутсорсинг.

2) для организации, передающей функции на аутсорсинг, коэффициент текущей ликвидности рассчитаем по формуле:

Интегральный коэффициент срочной ликвидности, являющийся индикатором общей срочной ликвидности разделившихся предприятий, рассчитывается как сумма двух предыдущих показателей по формуле:

Финансовая эффективность по коэффициенту срочной ликвидности рассчитывается как разница между интегральным показателем и коэффициентом ликвидности до реорганизации по формуле:

Очевидно, что финансовая эффективность по коэффициенту текущей ликвидности имеет место быть, когда значение ΔКт.л. > 0.

Результаты таблицы 1 свидетельствуют о некотором ухудшении ситуации с текущей ликвидностью реорганизованного предприятия ОАО «Промспектр» после реорганизации. При этом наблюдается благоприятная ситуация в этом аспекте у нового предприятия ООО «Альфа», которое образовалось в процессе реорганизации, за счет чего образовалась более или менее удовлетворительная ситуация с текущей ликвидностью при ее оценке по балансам двух названных предприятий в совокупности.

Произведем оценку риска изменения текущей ликвидности с позиции аутсорсера. При изменении величины денежных средств риск изменения текущей ликвидности можно рассчитать по формуле:

где n — количество процентов изменения;

m — количество вариантов;

Pn — вероятность изменения на n%.

Далее применяются те же обозначения. При изменении величины дебиторской задолженности (далее — ДЗ) риск изменения текущей ликвидности можно рассчитать по формуле:

При изменении величины текущих пассивов аутсорсера риск изменения текущей ликвидности можно рассчитать по формуле:

Произведем оценку риска изменения коэффициента текущей ликвидности с позиции организации, передающей функции на аутсорсинг.

При изменении величины оставшихся или переданных денежных средств, величины краткосрочных финансовых вложений, величины дебиторской задолженности риск изменения текущей ликвидности можно рассчитать по формуле:

При изменении величины текущих пассивов риск изменения текущей ликвидности можно рассчитать по формуле:

При изменении величины текущих пассивов организации, передающей функции на аутсорсинг риск изменения текущей ликвидности можно рассчитать по формуле:

где Pn — вероятность изменения величины текущих пассивов организации, передающей функции на аутсорсинг, на n%.

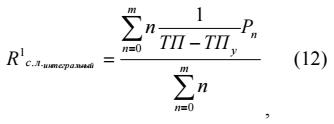

Интегральный коэффициент текущей ликвидности, являющийся индикатором общей текущей ликвидности разделившихся предприятий, рассчитывается как сумма двух предыдущих показателей.

При изменении величины оставшихся денежных средств риск изменения интегрального показателя текущей ликвидности можно рассчитать по формуле:

где Pn — вероятность изменения величины оставшихся денежных средств на n%.

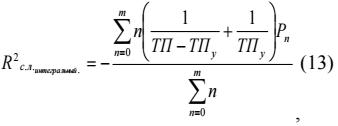

При изменении величины переданных денежных средств риск изменения интегрального показателя текущей ликвидности можно рассчитать по формуле:

где Pn — вероятность изменения величины переданных аутсорсеру денежных средств на n%.

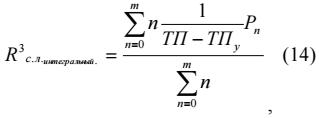

При изменении величины краткосрочных финансовых вложений риск изменения интегрального показателя текущей ликвидности можно рассчитать по формуле:

где — Pn вероятность изменения величины краткосрочных финансовых вложений на n%.

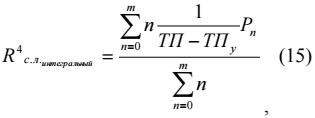

При изменении величины дебиторской задолженности риск изменения интегрального показателя текущей ликвидности можно рассчитать по формуле:

где — Pn вероятность изменения величины дебиторской задолженности на n%.

При изменении величины текущих пассивов аутсорсера риск изменения интегрального показателя текущей ликвидности можно рассчитать по формуле:

где Pn — вероятность изменения величины текущих пассивов организации, передающей функции на аутсорсинг, на n%.

При изменении величины текущих пассивов организации, передающей функции на аутсорсинг, риск изменения интегрального показателя текущей ликвидности можно рассчитать по формуле:

где Pn — вероятность изменения величины текущих пассивов аутсорсера на n%.

Результаты расчетов по оценке риска изменения текущей ликвидности при изменении денежных средств для обеих сторон и в совокупности представлены в таблице 2.

Таблица 2 — Оценка риска изменения коэффициента текущей ликвидности при изменении денежных средств

| Показатели | Значения при различных вариантах изменений | Итог | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| количество процентов изменения величины денежных средств | 1% | 5% | 10% | 20% | 30% | 50% | 116% |

| вероятность изменения величины денежных средств на n% | 100% | 80% | 60% | 25% | 10% | 1% | |

| ОАО «Промспектр» | |||||||

| текущие пассивы, тыс. руб. | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | |

| риск изменения коэффициента текущей организации, передающей функции на аутсорсинг | 0,0007% | ||||||

| ООО «Альфа» | |||||||

| текущие пассивы, тыс. руб. | 9471 | 9471 | 9471 | 9471 | 9471 | 9471 | |

| риск изменения коэффициента текущей ликвидности аутсорсера | 0,0018% | ||||||

| Два предприятия | |||||||

| текущие пассивы, тыс. руб. | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | |

| риск изменения коэффициента текущей ликвидности (интегральный показатель) | 0,0005% | ||||||

Результаты расчетов, представленные в таблице 2, свидетельствуют о достижении снижения риска изменения коэффициента текущей ликвидности при изменении денежных средств (интегральный показатель составляет 0,0005%, что ниже индивидуальных значений аналогичных показателей по предприятиям).

Результаты расчетов по оценке риска изменения текущей ликвидности при изменении краткосрочных финансовых вложений для обеих сторон и в совокупности представлены в таблице 3.

Таблица 3 — Оценка риска изменения коэффициента текущей ликвидности при изменении краткосрочных финансовых вложений

| Показатели | Значения при различных вариантах изменений | Итог | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| количество% изменения величины КФВ | 1% | 5% | 10% | 20% | 30% | 50% | 116% |

| вероятность изменения величины КФВ на n% | 100% | 80% | 60% | 25% | 10% | 1% | |

| ОАО «Промспектр» | |||||||

| текущие пассивы, тыс. руб. | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | 23979 | |

| риск изменения коэффициента текущей ликвидности | 0,0007% | ||||||

| ООО «Альфа» | |||||||

| текущие пассивы, тыс. руб. | 9471 | 9471 | 9471 | 9471 | 9471 | 9471 | |

| риск изменения коэффициента текущей ликвидности аутсорсера | 0,0018% | ||||||

| Два предприятия | |||||||

| текущие пассивы, тыс. руб. | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | |

| риск изменения коэффициента текущей ликвидности (интегральный показатель) | 0,0005% | ||||||

Результаты расчетов, представленные в таблице 3, свидетельствуют о достижении снижения риска изменения коэффициента текущей ликвидности при изменении краткосрочных финансовых вложений (интегральный показатель составляет 0,0005%, что ниже индивидуальных значений аналогичных показателей по предприятиям).

Результаты расчетов по оценке риска изменения текущей ликвидности при изменении дебиторской задолженности для обеих сторон и в совокупности представлены в таблице 4.

Таблица 4 — Оценка риска изменения коэффициента текущей ликвидности при изменении дебиторской задолженности

| Показатели | Значения при различных вариантах изменений | Итог | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| количество процентов изменения величины ДЗ | 1% | 5% | 10% | 20% | 30% | 50% | 116% |

| вероятность изменения величины ДЗ на n% | 100% | 80% | 60% | 25% | 10% | 1% | |

| ОАО «Промспектр» | |||||||

| текущие пассивы, тыс. руб. | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | |

| риск изменения коэффициент щей функции на аутсорсинг а текущей ликвидности организации, предающей функции на аутсорсинг | 0,0007% | ||||||

| ООО «Альфа» | |||||||

| текущие пассивы, тыс. руб. | 9471 | 9471 | 9471 | 9471 | 9471 | 9471 | |

| риск изменения коэффициента текущей ликвидности аутсорсера | 0,0018% | ||||||

| Два предприятия | |||||||

| текущие пассивы, тыс. руб. | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | 116% |

| риск изменения коэффициентатекущей ликвидности (интегральный показатель) | 0,0005% | ||||||

Результаты расчетов, представленные в таблице 4, свидетельствуют о достижении снижения риска изменения коэффициента текущей ликвидности при изменении ДЗ (интегральный показатель составляет 0,0005%, что ниже индивидуальных значений аналогичных показателей по предприятиям).

Результаты расчетов по оценке риска изменения текущей ликвидности при изменении текущих пассивов для обеих сторон и в совокупности представлены в таблице 5.

Таблица 5 — Оценка риска изменения коэффициента текущей ликвидности при изменении текущих пассивов

| Показатели | Значения при различных вариантах изменений | Итог | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| количество процентов изменения величины текущих пассивов | 1% | 5% | 10% | 20% | 30% | 50% | 116% |

| вероятность изменения величины текущих пассивов на n% | 100% | 80% | 60% | 25% | 10% | 1% | |

| ОАО «Промспектр» | |||||||

| текущие пассивы, тыс. руб. | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | 23 979 | |

| риск изменения коэффициента срочной ликвидности организации, передающей функции на аутсорсинг | 0,00064015% | ||||||

| ООО «Альфа» | |||||||

| текущие пассивы, тыс. руб. | 9471 | 9471 | 9471 | 9471 | 9471 | 9471 | |

| риск изменения коэффициента срочной ликвидности аутсорсера | 0,00205941% | ||||||

| Два предприятия | |||||||

| текущие пассивы, тыс. руб. | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | 33 450 | |

| риск изменения коэффициента срочной ликвидности (интегральный показатель) | 0,00049406% | ||||||

Результаты расчетов, представленные в таблице 5, свидетельствуют о достижении снижения риска изменения коэффициента текущей ликвидности при изменении текущих пассивов (интегральный показатель составляет 0,000494063%, что ниже верхнего предела значений аналогичных показателей по предприятиям).

Таким образом, результаты расчетов рисков изменения ликвидности свидетельствуют об эффективности управления рисками стратегий аутсорсинга в процессах реструктуризации ОАО «Промспектр». Улучшение показателей общей ликвидности в процессе реорганизации свидетельствует о достижении возможности устойчивого развития образовавшихся в результате реорганизации предприятий. При изменении ликвидности одного из предприятий в отрицательную сторону за счет достижения минимизации риска изменения общей ликвидности более благополучное предприятие может оказывать содействие менее благополучному по погашению краткосрочных обязательств.

Библиографический список

1. Безпалов, В.В. Механизм реструктуризации системы управления промышленным предприятием: моногр. — М.: Кнорус, 2013.

2. Выжитович, А.М. Моделирование ключевых параметров и системы оценки эффективности стратегий аутсорсинга // Экономика и предпринимательство. — 2014. — № 12. — Ч. 4. — С. 621-626.

3. Крыжановский, В.Г. Реструктуризация предприятия. — М.: ПРИОР: МАИ, 2006. — С. 4.

4. Мазур, И.И., Шапиро, В.Д. [и др.]. Реструктуризация предприятий и компаний: справоч. пособие. — М.: Высшая школа, 2008. — С. 156.

5. Тренев, В.Н., Ириков, В.А. [и др.]. Реформирование и реструктуризация предприятия: Методика и опыт. — М., 1998. — С. 25.

6. Тутунжян, А.Х. Реструктуризация предприятий в условиях перехода к рыночной экономике. — М.: Экономика, 2000. — С. 65.

7. Франсис, Ж. Гуияр, Джеймс, Н. Келли. Преобразование организации. — М.: Дело, 2000.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ