всё о финансовом анализе

+7(902) 40-84-700

Денежно-кредитная политика: основные режимы и трансмиссионный механизм

Т.И. Гордиевич

кандидат экономических наук, доцент (Россия),

доцент кафедры «Организация

и управление наукоёмкими производствами».

П.В. Рузанов

кандидат экономических наук, доцент (Россия),

доцент кафедры «Организация

и управление наукоёмкими производствами».

Омский государственный технический университет, г. Омск

Омский научный вестник.

Серия «Общество. История. Современность»

№2 2019

Несмотря на снижающийся уровень цен, инфляция остаётся одной из важных проблем в экономике. Стабильный уровень цен в экономике призвана обеспечивать денежно-кредитная политика. Целью статьи является изучение основных направлений денежно-кредитной политики и их влияние на инфляцию в настоящее время.

В статье используется аналитический метод. В частности, анализируются основные режимы и трансмиссионный механизм денежно-кредитной политики. В ходе анализа были выявлены условия монетарного, валютного, инфляционного таргетирования. Описаны основные каналы трансмиссионного механизма денежно-кредитной политики: процентный, кредитный, валютный, инфляционных ожиданий. Выявлены особенности перехода к таргетированию инфляции в развитых и развивающихся странах.

Описание сопровождается выводами для российской экономики. Проанализированы основные направления денежно-кредитной политики за последние годы.

Проведённый в статье анализ позволяет определить степень влияния денежно-кредитной политики на инфляцию в настоящее время. Для экономики опасны методы денежно-кредитной политики, сильно снижающие инфляцию, так как могут привести к затяжной депрессии. С другой стороны, высокий рост цен создаёт проблемы затратной инфляции и обесценения всех видов доходов субъектов экономики.

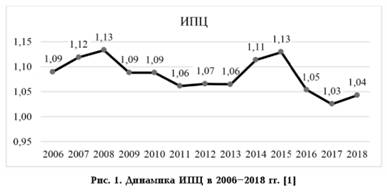

Введение. Денежно-кредитная политика, как часть государственной экономической политики, призвана обеспечивать устойчивость рубля посредством поддержания ценовой стабильности. Достижение Центральным банком устойчиво низкой инфляции — одна из обсуждаемых сегодня тем. Переломным моментом в инфляционной динамике стал 2016 г., когда ИПЦ (индекс потребительских цен) снизился до 5,39 %. В 2017 и 2018 гг. ИПЦ продолжил своё снижение. В 2017 г. ИПЦ составил 2,51 %, а в 2018 г. — 4,262 % (рис. 1).

Цель данной статьи — понять механизм влияния денежно-кредитной политики на инфляцию.

Обзор литературы. Ежегодно Банком России принимаются основные направления единой государственной денежно-кредитной политики (ДКП), в которых рассматриваются её цели и принципы, обсуждаются сценарии макроэкономического развития, анализируется проблема инфляции, её взаимосвязь с экономическим ростом [2, 3].

Экономистами Финансового университета — М. А. Абрамовой, С. Е. Дубовой, Е. А. Звоновой, О. И. Лаврушиным — даётся экспертная оценка «Основных направлений единой государственной денежно-кредитной политики на 2017 г. и период 2018 и 2019 гг.» [4].

В работе отмечаются положительные и отрицательные стороны документа. Положительным фактом отмечается необходимость координации денежно-кредитной и финансовой политики, так как инфляция является результатом как монетарных, так и немонетарных факторов.

Как считают авторы, предлагаемый в документе рецепт снижения инфляции — сохранение сдержанной динамики внутреннего потребительского спроса, является опасным. В частности, предлагалось сохранение умеренных темпов индексации оплаты труда в бюджетном секторе.

В экономике присутствует значительное влияние немонетарных факторов инфляции [5]. Таргетирование же инфляции влияет, прежде всего, на цену денег — ключевую ставку. Оно ограничено денежной сферой и не может влиять на воспроизводственные факторы инфляции. Это приводит к существенному охлаждению экономики. Появляются сомнения в достижении целевых показателей по инфляции.

В другой работе учёных Финансового университета даётся экспертная оценка «Основных направлений единой государственной денежно-кредитной политики на 2018 г. и период 2019 и 2020 гг.» [6].

Отмечаются положительные моменты данного документа: нацеленность ДКП на достижение экономического роста, описание трансмиссионного механизма, утверждение о преемственности к формированию ДКП, особое внимание уделяется инфляционным ожиданиям. Вместе с тем авторами отмечаются замечания по ключевым проблемам. Не разработаны критерии умеренно-жёсткой денежно-кредитной политики. Данная политика не может стать драйвером экономического роста, а создаёт для него лишь условия.

Роль ДКП сводится к формированию низких темпов инфляции и предсказуемого уровня процентных ставок. Банк России отвечает только за монетарную часть инфляции, за немонетарную составляющую отвечает Правительство РФ.

Умеренно жёсткая политика проходила в условиях структурного кризиса экономики, усугубляя проблему. Режим таргетирования инфляции управляет внутренним спросом, манипулируя ключевой ставкой. Банк России воздействует на все ставки денежного рынка.

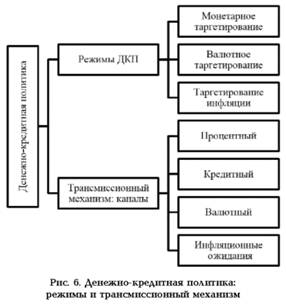

Основными каналами трансмиссионного механизма ДКП являются канал инфляционных ожиданий, процентный и кредитный канал, валютный канал. Среди названных каналов приоритетное значение отдаётся процентному каналу. Вне поля зрения оказывается кредитный канал. В то же время кредит был и остаётся важным механизмом в обеспечении экономического роста.

Отмечается необходимость координации действий Центрального банка с действиями Правительства РФ, в частности, кредитно-денежной политики с бюджетно-налоговой и структурной.

Поднимается вопрос о своевременности политики таргетирования инфляции в условиях неблагоприятной конъюнктуры мировых рынков. Рассматриваются возможности данной политики относительно инфляции. В частности, отмечается, что невозможно противодействовать структурной инфляции монетарными методами. Инфляция в большей степени определена структурой производства, в частности, монопольным ценообразованием.

Роль Центрального банка ограничивается достижением ценовой и финансовой стабильности. В то время как другие государственные институты должны создавать условия для достижения других макроэкономических целей.

Предлагается сформулировать специальный монетарный план, позволяющий регулировать монетарное наполнение процесса производства. Также отмечается, что современная российская экономика не готова к рискам свободного плавания курса рубля.

В работе А. С. Бутузовой даётся анализ перехода к таргетированию инфляции в различных странах. В большинстве стран проведение данного режима приводит к снижению инфляции, экономическому росту. Если удаётся сформировать доверие к Центральному банку, ожидания экономических субъектов становятся предсказуемыми для регулятора, что облегчает переход к режиму инфляционного таргетирования [7].

В другой работе А. С. Бутузовой [8] рассматривается вопрос о своевременности перехода к свободному курсообразованию в России. По мнению многих экономистов не были созданы условия для перехода к таргетированию инфляции и свободному курсообразованию. Стимулирующая денежно-кредитная политика в условиях плавающего обменного курса при любой степени мобильности капитала является эффективной, но чем выше мобильность капитала, тем лучше результаты ДКП [8].

В работе Д. И. Кондратова проводится теоретическое обобщение накопленного опыта ДКП в ЕС на макроэкономическом уровне, характеристика различных сторон таргетирования в Евросоюзе, проводимое в развитых и переходных странах [9].

Как считает Ю. Ю. Савина, инфляционное таргетирование в России является непростой задачей, так как российская экономика характеризуется частыми экономическими шоками, которые сводят на нет любое планирование [10].

Постановка задачи. Основными задачами статьи является выявить в ходе анализа условия монетарного, валютного, инфляционного таргетирования в России; описать основные каналы трансмиссионного механизма денежно-кредитной политики: процентный, кредитный, валютный, инфляционных ожиданий; проанализировать основные направления денежно-кредитной политики за последние годы; определить степень влияния денежно-кредитной политики на инфляцию в настоящее время.

Результаты исследования. В 70-х годах XX столетия произошёл крах кейнсианских методов регулирования, которые проявились в ускорении цен. Поэтому начиная с 1975 г. в странах Евросоюза стала проводиться денежно-кредитная политика, настроенная на преодоление инфляции. Научная общественность склонялась к мысли, что поддержание ценовой стабильности закладывает прочную основу для улучшения макроэкономических показателей.

Режимы денежно-кредитной политики. Опыт проведения ДКП важен для российской экономики. Распространённым в развитых странах режимом ДКП является монетарное таргетирование, которое основывается на постулате о том, что контроль за денежной массой способен сокращать темпы инфляции. Монетарное таргетирование предусматривает ежегодное объявление целевого ориентира денежной массы (например, агрегата М2).

Основные преимущества монетарного таргетирования в том, что параметры денежного обращения появляются раньше, чем другие показатели. Это позволяет сформировать краткосрочную ДКП. С другой стороны, выделяются недостатки. Эффективность монетарного таргетирования уменьшается при нестабильных мультипликаторе и скорости денежного обращения. Монетарное таргетирование применяется в больших экономических системах. Первоначально среди развитых стран Евросоюза — это Италия, Германия, Великобритания. Из переходных стран — Румыния [9]. В явном виде монетарное таргетирование в российской практике не применялось, но контроль за денежной массой производился.

Как видно из графика, денежная масса активно росла в 2006 — 2008 гг. Темп прироста составлял от 39 до 49 %. После скачка вниз в 2009 г. денежная масса до 2014 г. росла на 12 — 30 %. В 2014 — 2018 гг. рост агрегата М2 был умеренным — 1 до 10 % (рис. 2).

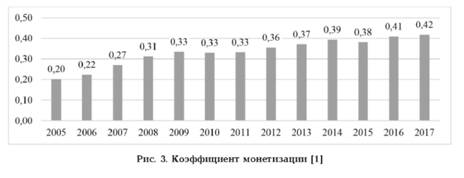

Другим монетарным показателем является коэффициент монетизации экономики, представляющий соотношение денежной массы М2 к номинальному ВВП. Он показывает обеспеченность валового внутреннего продукта деньгами.

Чем дольше период высокой инфляции и чем выше сама инфляция, тем ниже уровень монетизации экономики. Наоборот, снижение темпов роста номинальной денежной массы приводит к росту доверия к национальным деньгам и, соответственно, к ремонетаризации экономики (увеличению коэффициента монетизации экономики). При рассмотрении динамики коэффициента монетизации с 2005 по 2017 год можно отметить его рост, что соответствует снижающейся тенденции инфляции (рис. 3).

Режимом ДКП является таргетирование номинального валютного курса, что подразумевает фиксирование национальной валюты к иностранным валютам или установление режима управляемого плавания.

Валютное таргетирование имеет некоторое преимущество перед монетарным таргетированием. Во-первых, прозрачный, понятный механизм. Во-вторых, контроль за валютным регулированием более лёгкая задача. В-третьих, валютные параметры в меньшей степени оказываются под влиянием структурных и институциональных факторов экономики [9].

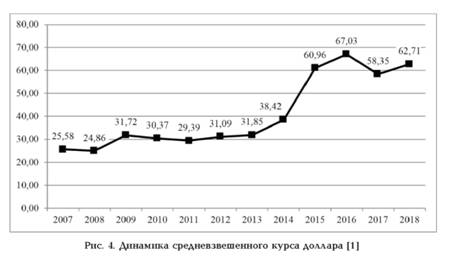

До августа 2014 г. Центробанк использовал режим управляемого плавания. В последующем произошёл переход к режиму свободного плавания. Переход сопровождался валютным дефолтом — в конце 2014 г. курс доллара резко подскочил с 38,2 рубля до 60,96 рублей за доллар США (рис. 4).

Режим свободного плавания национальной валюты сопровождается режимом таргетирования инфляции. Под инфляционным таргетированием в экономической науке принято понимать целеполагание, при котором денежные власти берут на себя обязательство достичь определенного целевого показателя по инфляции [10].

В 90-х гг. многие страны стали осуществлять переход к инфляционному таргетированию. Среди них — Великобритания и Швеция. Таргетирование инфляции имеет ряд преимуществ. Во-первых, появление возможности сосредоточиться на внутренних проблемах экономики. Во-вторых, более понятный механизм. В-третьих, обеспечивается предсказуемость макроэкономических параметров. В-четвёртых, большая гибкость механизма таргетирования. В-пятых, независимость ДКП [9].

На сегодняшний день более 30 стран перешли к политике таргетирования инфляции. Некоторые из них используют таргеты по инфляции уже более 10 лет. Конкретные механизмы реализации политики инфляционного таргетирования в различных странах разные. Кроме того, есть общие характеристики:

- низкая и стабильная инфляция в долгосрочном плане определяется как важнейшая задача денежно-кредитной политики в странах, применяющих инфляционное таргетирование;

- целевые показатели инфляции выражены количественно, однако фактическое значение варьируется в зависимости от страны.

В некоторых странах, таких как Новая Зеландия и Израиль, эти показатели устанавливаются в качестве целевого диапазона инфляции, а не в качестве целевого значения. Другие страны, такие как Канада и Швеция, устанавливают целевое значение в пределах целевого диапазона. Общим ко всем странам, применяющим инфляционное таргетирование, относится наличие симметрии: одинаково важно избегать слишком низкую инфляцию и избегать инфляцию, которая слишком высока.

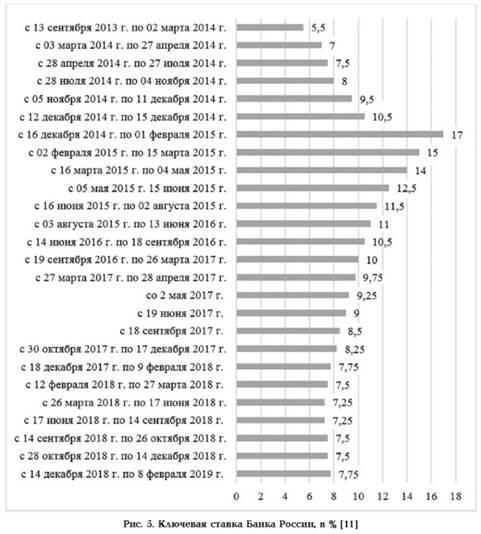

На 2018 год цель по инфляции была установлена на уровне 4 %. Основным регулирующим инструментом стала ключевая ставка. В 2018 г. наблюдался маятниковый режим ключевой ставки — она то росла, то снижалась. Манипулирование ключевой ставкой позволило управлять процентными ставками денежного рынка (рис. 5).

Влияние ключевой ставки на экономику и инфляцию начинается со ставок межбанковского рынка, которые являются отправной точкой для формирования всех процентных ставок в экономике.

Трансмиссионный механизм денежно-кредитной политики. В современной экономической теории и практике механизм, посредством которого денежно-кредитная политика влияет на экономику и инфляцию, называется трансмиссионным механизмом и выделяет различные каналы в своей структуре (рис. 6).

В российской экономике из них ключевыми являются процентный, кредитный, курсовой каналы и канал инфляционных ожиданий, наиболее значимый из которых — процентный канал.

Кроме монетарных факторов, на инфляцию влияют немонетарные — институциональные и структурные факторы. Это особенности экономики, наличие монополий, затратный характер ценообразования. Денежно-кредитная политика не оказывает влияния на эти условия.

Процентный и кредитный каналы. Первичное влияние на экономику оказывает ключевая ставка, изменение которой приводит к изменению однодневных ставок межбанковского рынка (МБК). По данным Банка России изменение однодневной ставки МБК на 1 процентный пункт в течение двух недель означает изменение ставок МБК на срок менее 1 года на 0,75—1 процентных пункта; процентные ставки на срок от 1 года до 5 лет — на 0,45 — 0,75 процентного пункта; ставки на срок более 5 лет — на 0,35 — 0,4 процентных пункта [1].

Однодневная ставка МБК, в свою очередь, оказывает влияние на ставки в других сегментах денежного рынка. В частности, в течение двух недель меняются ставки сроком более одного дня, в течение месяца — доходность ОФЗ, в течение двух месяцев реагируют корпоративные облигации. Далее изменения краткосрочных (сроком до 1 года) ставок МБК транслируются в изменения ставок по кредитам и депозитам. Изменения ставок на 1 п. п. приводят в течение 2—4 месяцев к изменениям ставок краткосрочных кредитов на 1 п. п., в течение 7 — 9 месяцев на 1 п. п. меняются ставки по краткосрочным депозитам. Меняются ставки по долгосрочным банковским кредитам и депозитам. Ставки по банковским кредитам на длительные периоды при изменении ставок МБК на тех же условиях на 1 процентный пункт изменяются на 1 процентный пункт за 4—6 месяцев, реакция по долгосрочным депозитам аналогичной величины осуществляется в течение 7—9 месяцев [2].

Изменение процентных ставок влияет на кредитование, потребление и инвестиции и в конечном счёте на потребительский и инвестиционный спрос.

Канал валютного курса. Курс валюты реагирует на изменения ключевой ставки. Реальный эффективный курс рубля изменяется примерно на 0,9 % в ответ на 1 п. п. изменения однодневного межбанковского курса. Непосредственное влияние обменного курса на инфляцию на потребительском рынке осуществляется как непосредственно через цены на импортные потребительские товары и услуги, так и через цены на импортное сырье и компоненты.

Косвенным эффектом изменения обменного курса для инфляции является его влияние на стоимость экспорта и импорта. Ослабление национальной валюты приводит к удорожанию импорта и снижению его относительной привлекательности для внутреннего потребителя, что расширяет возможности как импортозамещения, так и повышения цен на замещающие товары. Рост рублевой стоимости экспорта, который также происходит в случае ослабления национальной валюты, создает повышенное давление на цены тех товаров, которые одновременно экспортируются и продаются на внутреннем рынке. В случае товаров это также создает общее давление на стоимость.

По мнению Банка России, основное влияние изменения курса рубля на динамику внутренних цен происходит в течение 6 месяцев с момента изменения курса. Когда номинальный эффективный курс рубля изменяется на 1 %, инфляция, как правило, изменяется не более чем на 0,1 процентного пункта.

Канал инфляционных ожиданий. Канал инфляционных ожиданий является особым каналом передаточного механизма, он дополняет другие каналы и влияет на их работу. С учетом инфляционных ожиданий хозяйствующие субъекты принимают решения по потреблению, сбережениям и инвестициям, устанавливают процентные ставки, зарплаты и цены.

Инфляционные ожидания бизнеса играют важную роль в формировании инфляции, так как предприятия устанавливают зарплаты и цены на продукцию. Инфляционные ожидания населения во многом определяют динамику потребительского спроса, что в конечном итоге влияет на цены на товары и услуги.

Снижение инфляции до исторического минимума и последующая денежно-кредитная политика формируют доверие к политике Банка России, повышают роль его заявлений и прогнозов в формировании инфляционных ожиданий.

Денежно-кредитная политика в 2018 г. ДКП 2018 г. была нацелена на закрепление результатов, полученных в 2017 г. В частности, инфляция составляла 2,5 %. Закрепление такого уровня инфляции в первой половине 2018 г. было связано с высоким предложением сельскохозяйственной продукции. Во второй половине 2018 г. данный фактор исчерпал себя и цены стали расти, но в пределах цели по инфляции — 4 %.

Внешние условия, влияющие на экономику. Более высокие цены на нефть способствовали росту российской экономики. В то же время оказывали давление на внутренние цены. Ужесточение внешних санкций в апреле и августе привели к ослаблению рубля.

В результате роста цен на нефть росла экспортная выручка (рис. 7). Это повлияло на возможности инвестирования за рубеж. Но во 2-м и 3-м кварталах экономические санкции привели к обратной ситуации — оттоку капиталов в зарубежные страны.

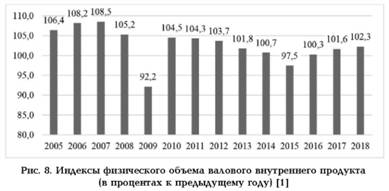

Внутренние условия, влияющие на экономику. Низкая инфляция в 2018 году создавала благоприятную среду для экономики, что выразилось в продолжении экономического роста. Физический объём ВВП в 2017 и 2018 гг. обнаруживал рост в 1,6 и 2,3 % соответственно (рис. 8).

В начале 2018 года наблюдалось смягчение ДКП за счёт снижения ключевой ставки и процентных ставок. В результате снижались инфляционные ожидания. В 2018 г. ключевая ставка то росла, то снижалась, указывая на неоднозначность внутренних условий развития.

Риск увеличения инфляции связан с двумя факторами — введение очередных антироссийских санкций и увеличение НДС. В свою очередь, это приводит к росту инфляционных ожиданий населения и предприятий.

Заключение. Существуют различные направления ДКП. Монетарное таргетирование предполагает установление ежегодного целевого параметра денежной массы. Таргетирование номинального валютного курса предполагает «привязку» национальной валюты к иностранным валютам или установление режима управляемого плавания. Таргетирование инфляции состоит в определении количественной цели по инфляции.

Инструментом регулирования выступает ключевая ставка, являющаяся ценой денег и первично воздействующая на ставку МБК, а затем — на все среднесрочные и долгосрочные ставки. Денежный рынок становится передаточным механизмом, влияющим на кредиты и депозиты, инвестиции и сбережения, и в конечном итоге — на экономический рост.

Вышеприведённый анализ показал, что Банком России удалось удержать инфляцию в соответствии с установленной целью — вблизи 4 %. Манипулированием ключевой ставкой отрабатывался трансмиссионный механизм денежно-кредитной политики. Высокая инфляция создаёт проблемы обесценения всех видов доходов субъектов экономики. С другой стороны, снижающаяся инфляция может привести к затяжной депрессии.

Библиографический список

1. Федеральная служба государственной статистики. URL: http://www.gks.ru (дата обращения: 13.02.2018).

2. Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов // Центральный банк Российской Федерации. URL: https://www.cbr.ru/Content/Document/File/48125/on_2019(2020-2021).pdf (дата обращения: 13.02.2018).

3. Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов // Центральный банк Российской Федерации. URL: http://www.cbr.ru/content/document/file/48129/on_2018(2019-2020).pdf (дата обращения: 13.02.2018).

4. Абрамова М.А., Дубова С.Е., Звонова Е.А. [и др.]. Основные направления единой государственной денежно-кредитной политики на 2017 г. и период 2018 и 2019 гг.: мнение экспертов // Экономика. Налоги. Право. 2017. Т. 10, № 1.С. 6-19.

5. Гордиевич Т.И., Рузанов П.В. Эволюция факторов инфляции в условиях экономических санкций // Вестник Омского университета. Сер. «Экономика». 2017. № 4 (60). С. 14-25.

6. Абрамова М.А., Дубова С.Е., Звонова Е.А. [и др.]. Основные направления единой государственной денежно-кредитной политики на 2018 г. и период 2019 и 2020 гг.: мнение экспертов финансового университета // Экономика. Налоги. Право. 2018. Т. 11, № 1.С. 6-19.

7. Бутузова А.С. Как влияет инфляционное таргетирование на экономическое развитие страны? // Финансы и кредит. 2017. Т. 23, № 18 (738). С. 1063-1071.

8. Бутузова А.С. Краткосрочные результаты резкого перехода к политике таргетирования инфляции в Российской Федерации // Финансы и кредит. 2017. Т. 23, № 34 (754). С. 2032-2043.

9. Кондратов Д.И. Денежно-кредитная политика в странах Европы // Экономический журнал ВШЭ. 2011. Т. 15, № 2.С. 202-236.

10. Савин Ю.Ю. Анализ эффективности применения политики инфляционного таргетирования в российской экономике // Известия Саратовского университета. Новая серия. Серия «Экономика. Управление. Право». 2016. Т. 16, № 4.С. 394-399. DOI: 10.18500/1994-2540-2016-16-4-394-399.

11. Центральный банк Российской Федерации. URL: https://www.cbr.ru (дата обращения: 13.02.2018).

12. Цена на нефть по годам. URL: http://kurs-dollar-euro.ru/cena-neft-po-godam.html (дата обращения: 13.02.2018).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ