всё о финансовом анализе

+7(902) 40-84-700

Инструменты долгосрочного и среднесрочного финансирования предприятия

Королькова Елена Митрофановна

Кандидат химических наук, доцент

ФГБОУ ВО «Тамбовский государственный

технический университет»,

392000, г. Тамбов, ул. Советская, д. 106

Интернет-журнал «Науковедение»

№2 (39) 2017

Аннотация. В статье обсуждаются основные инструменты долгосрочного и среднесрочного финансирования предприятия, в частности вопросы, связанные с политикой самофинансирования, роста капитала, займов и использования лизинга. Самофинансирование играет центральную роль в финансовой политике предприятия. Поток самофинансирования предприятия зависит от результатов его экономической и коммерческой деятельности, политик распределения прибыли, налогообложения. Выделены два основных способа наращивания капитала: первый увеличивает экономические и финансовые средства предприятия, второй оставляет их неизменными. Рассмотрены основные виды займов и их характеристики. Займы по своему объему составляют второй источник долгосрочного и среднесрочного финансирования предприятия и являются гибкими финансовыми инструментами. Лизинг рассматривается как альтернативный способ долгосрочного и среднесрочного финансирования. Нефинансовые преимущества, в частности, технологическая гибкость, придает лизингу несомненный интерес. Автор подчеркивает тесную взаимосвязь политик самофинансирования, роста капитала, займов и использования лизинга. Выбор долгосрочного и среднесрочного финансирования зависит от выбора инвестирования. В свою очередь выбор и планирование инвестиций выдвигает требования для долгосрочного и краткосрочного управления финансовой деятельностью и определяет будущее изменение чистого оборотного капитала предприятия.

В статье рассматриваются основные инструменты долгосрочного и среднесрочного финансирования, которые предприятие может использовать для сохранения или увеличения своего производственного и коммерческого потенциала.

Вначале мы рассмотрим вопросы внутреннего финансирования, которое по-прежнему остается основным источником долгосрочного и среднесрочного финансирования предприятий и играет в этом качестве ключевую роль в их финансовой политике.

Далее коснемся вопросов, связанных с внешним финансированием собственного капитала. Увеличение капитала, особенно в крупных компаниях, остается важной операцией, даже если оно играет скромную роль в качестве финансирования инвестиций, так как ставит не только финансовые проблемы, но и проблемы власти. Впрочем, одни могут быть зависимы от других.

Более подробно в статье обсуждаются вопросы займов и лизинга. После самофинансирования займы по своему объему составляют второй источник долгосрочного и среднесрочного финансирования предприятий. Что касается лизинга, то его нельзя считать способом финансирования, однако, в той мере, в какой он позволяет предприятию иметь оборудование, которое оно не может купить по крайней мере в ближайшем будущем, лизинг может рассматриваться как альтернативный способ долгосрочного и среднесрочного финансирования. Его можно рассматривать, в частности, как один из видов займов.

Следует подчеркнуть, что самофинансирование, увеличение капитала, займы и лизинг тесно взаимосвязаны. В действительности невозможно изолированно воспринимать политику самофинансирования, роста капитала, займов и использования лизинга.

Как с качественной стороны, так и с количественной, которые, впрочем, между собой тесно связаны, внутреннее финансирование, или самофинансирование, играет центральную роль в финансовой политике предприятия. Более того, самофинансирование представляет собой индикатор финансовой жизни современного предприятия. Это связано с тем, что самофинансирование часто становится объектом споров, в которые вовлекается масса заинтересованных лиц, участвующих в хозяйственных процессах предприятия: руководство, собственники, кредиторы, работники, поставщики, клиенты, государство.

Большинство предприятий придают прогнозам самофинансирования движущую роль в рамках своей финансовой политики, описанной в инвестиционном и финансовом плане. Это значит, что финансист устанавливает основные переменные, которые определяют будущие потоки самофинансирования. Некоторые самые значительные из этих переменных носят промышленный или коммерческий характер; другие ближе к финансовой среде и будут для нас особенно интересны.

Прогнозы самофинансирования предприятия зависят прежде всего от промышленных или коммерческих гипотез о переменных величинах, которые определяют его валовую прибыль (ВП), измеряемую следующим образом:

ВП = Объем продаж - Расходы, выплаченные на хозяйственную деятельность.

Таким образом, прогнозы самофинансирования непосредственно связаны с прогнозами продаж (количество и цена за единицу), издержками (предметы и услуги, рабочая сила), а также с эффективностью сочетания факторов производства.

Именно исходя из прогнозов валовой прибыли предприятие рассчитывает поток самофинансирования по следующей бухгалтерской схеме:

Валовая прибыль (ВП) - Амортизационные отчисления (A) = Результат хозяйственной деятельности (РХД) - Финансовые расходы (ФР) = Текущий результат (ТР) - Налог (Н) = Результат после налогообложения (ЧП).

Тогда, если СН - это ставка налогообложения, то

ЧП = ТР - Н = ТР (1 - СН), при ТР > 0 или ЧП = ТР при ТР < 0.

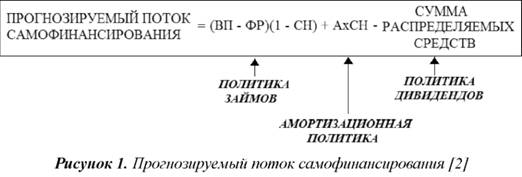

На этой стадии прогнозируемая способность к самофинансированию (ССФ), включая амортизационные отчисления (A), равна результату после налогообложения (ЧП), так:

• если предприятие прибыльное:

ССФ = (ВП - A - ФР)(1 - СН) + A

ССФ = (ВП - ФР)(1 - СН) + A х СН

• если предприятие убыточное:

ССФ = ВП - А - ФР + А

ССФ = ВП - ФР

В конечном итоге прогнозируемый поток самофинансирования за минусом суммы распределяемых средств, т.е. предусмотренных дивидендов, а также вложений в иные фирмы, когда над средствами теряется контроль и они выходят из распоряжения предприятия, определяется следующим образом (рисунок 1):

Последняя формула показывает, что прогнозирование самофинансирования предприятия находится в тесной взаимосвязи с "политикой" займов, распределяемых средств и амортизации.

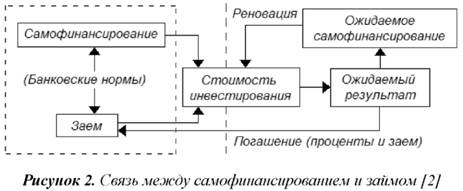

Финансовые расходы, которые предприятие должно оплатить по взятым в прошлом займам, естественно, ограничивают настоящий и будущий поток самофинансирования. Но связи, существующие между кредиторской задолженностью и самофинансированием, обычно более сложные, чем эта почти механическая зависимость.

Самофинансирование на самом деле - это одновременно и необходимое условие займа, и средство его погашения.

Известно, что банки и финансовые организации, предоставляющие кредиты предприятию, устанавливают для него определенные нормы, которые опираются на прошлую и прогнозируемую способность к финансированию, ограничивающую объем кредита или порог покрытия финансовых потребностей.

Самофинансирование часто составляет для предприятия основное условие обращения к займу. Действительно, кредиторы (банки, финансовые организации) соглашаются обычно финансировать проекты предприятия только в том случае, если предприятие само принимает участие в их финансировании. Кроме того, самофинансирование предприятия является для кредиторов гарантией погашения займа.

Независимо от позиции кредиторов нужно отметить, что руководители, заключающие кредитный договор для финансирования инвестиционного проекта, надеются на результаты этого проекта, которые позволят оплатить проценты, погасить сам заем, а также создать запас ликвидных средств (состоящий, главным образом, из амортизационных отчислений), способных профинансировать все или часть будущих инвестиций на реновацию (возобновление основных средств). В этой связи сам заем может рассматриваться как ожидаемое в будущем самофинансирование.

Таким образом, между самофинансированием и займом существуют двухсторонние взаимосвязи (рисунок 2):

- связь, которую можно было бы назвать установленной, учитывает поведение кредиторов и выражает с помощью относительных показателей возможность предприятия взять и вернуть заем;

- связь, состоящая в том, что руководство предприятия усматривает в займе будущее самофинансирование.

Политика самофинансирования компании связана с политикой распределения прибыли: решение выплатить большую или меньшую часть своей прибыли акционерам в форме дивидендов определяет размер сумм, которые она отложит в резерв.

Следовательно, выбор соотношения между дивидендами и чистой прибылью отчетного года, т.е. коэффициент распределения (payout ratio) фундаментален. Причины такого выбора, теоретические подходы к нему и, наконец, практика распределения подробно рассмотрены в [2]. Уточним, что будем ссылаться на простое акционерное общество, акции которого котируются на бирже, так как без сомнения именно в этом типе компаний разница между сохраненной и распределенной прибылью легче всего поддается анализу.

Для компаний, акции которых котируются на бирже, речь идет, в принципе, о выплате дивидендов большому числу своих акционеров, которые оказывают ей доверие.

Прежде всего нужно отметить, что, учитывая юридическое определение акции, прибыль компании, распределяемая или не распределяемая, принадлежит ее акционерам; за исключением, однако, части, достающейся наемным работникам.

Следовательно, здесь нет юридической проблемы присвоения доходов. Это скорее проблема ликвидности: акционеры, особенно самые скромные из них, обычно предпочитают дивиденды, которые могут покрыть их ближайшие расходы или другие вложения, обогащению, происходящему за счет роста прибыли; прибыль, впрочем, больше предполагаемая, так как, превращается она в наличные средства только в тот день, когда акционер освобождается от своих акций.

Понятно, что большинство акционеров, лишенных реальной власти в компании, достаточно враждебно относятся к самофинансированию и не согласны с руководством, которое очень часто "в интересах предприятия" прославляет самофинансирование как способ его экономического роста. В действительности проблема много сложнее, и не только потому, что состав акционеров весьма разнообразен у разных предприятий, но и потому, что при невозможности удовлетворить минимальные требования своих акционеров, руководство подвергает компанию определенному риску.

Единственное, что может сделать маленький акционер, чтобы высказать свое несогласие с политикой руководства и акционерного большинства, - это продать свою акцию, как бы в знак протеста. Если такое поведение носит массовый характер, то приводит к стагнации или падению курса акций, что делает трудным и дорогостоящим увеличение капитала и заставляет предприятие брать под контроль этот процесс.

С чем связаны трудности увеличения капитала путем денежных вкладов? Для вкладчика, намеренного вложить свои деньги в покупку акций определенной компании, ее прошлая политика дивидендов является ориентиром на будущее. И если он должен выбирать между акциями двух компаний, имеющих примерно одни и те же показатели риска и равноценную прибыль, то он предпочтет акции той компании, которая выплачивает больше дивидендов, а компания, выплачивающая их меньше, будет иметь больше трудностей с реализацией своих новых акций.

Кроме того, нужно подчеркнуть, что для того, чтобы увеличить капитал на заданную сумму, нужно выпустить определенное число ценных бумаг, количество которых тем больше, чем ниже курс акций. Таким образом, в будущем по ним придется выплачивать еще больше дивидендов. Предположив, что снижение курса является следствием политики самофинансирования, последняя становится еще более обременительной при увеличении капитала.

Получается, что предприятие, предпочитающее самофинансирование, может быть вынуждено отказаться от эмиссии новых акций, потому что они либо с трудом реализуются, либо стали слишком дорогими. Это говорит о том [10], что самофинансирование может отражать стоимость капитала. Это, конечно, скрытая стоимость, но она может оказать негативное влияние на финансовую политику предприятия.

Попытки проконтролировать ситуацию может проявляться в скупке акций, либо в более показной форме типа "финансового вестерна", т.е. публичном предложении покупки или обмена.

Скупка - это операция по покупке ценных бумаг компании, акции которой котируются на бирже, с целью приобретения большей части акций или обеспечения минимального контроля. Это достаточно продолжительная и трудоемкая операция, чтобы довести ее до конца, так как регулярное понижение курса может привлечь внимание завистливых конкурентов. Однако, данная операция вполне осуществима, но несет определенный риск для предприятий, курс акций которых особенно низок по сравнению с их обычной оценкой.

Публичные предложения покупки и обмена состоят в том, что компания А публично объявляет заинтересованным акционерам компании В, что она готова в течение определенного времени и за определенную цену купить у них акции (предложение покупки) или обменять их (предложение обмена) на другие ценные бумаги (акции и облигации) с условием, что она могла бы по окончании операции приобрести их минимальное количество.

Акционеров, которых обманули с дивидендами, становится легче подкупить такими предложениями.

Предположение, что политика самофинансирования компании влияет на биржевой курс акций, поддерживается авторами М. Гордоном [1]. Модильяни и Миллер [1] отстаивают мнение, что распределение дивидендов не влияет на курс ее акций, и подчеркивают влияние прибыли. Наконец, в теории сигналов [8] рассматривается распределение дивидендов как стимул, вызывающий определенную реакцию.

Рассмотрим эти теоретические подходы, которые опираются, подчеркнем еще раз, на совершенный рынок капитала.

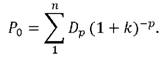

По мнению М. Гордона, курс Р0 одной акции в нулевой момент времени равен сумме дисконтированных значений дивидендов D1, D2, ..., Dp, ..., Dn, полученных в момент времени 1, 2, n; ставка дисконтирования k выражает доход, ожидаемый акционерами:

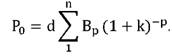

При постоянной норме дохода (ставке) курс акций зависит от суммы дивидендов. И, следовательно, воздействовать на курс можно, изменяя норму распределения прибыли. Конечно, если при этом постоянно поддерживать коэффициент распределения прибыли d тогда курс зависит от суммы полученной прибыли Вр:

Модильяни и Миллер, показали, кроме всего прочего, что распределение прибыли на дивиденды и фонды не оказывает в условиях совершенного рынка никакого влияния на курс акций и оценку компании. Для акционеров нет разницы между тем распределена ли прибыль на дивиденды или зачислена в фонды. В контексте этих гипотез получается, что финансист предприятия не должен рассчитывать на то, что он сможет повлиять на курс акций своей компании, манипулируя коэффициентом распределения прибыли. Все попытки политики распределения прибыли бесполезны, потому что их эффект нейтрален.

Хотя тезис Модильяни и Миллера получил некоторое практическое подтверждение, оказалось, что на конкретных рынках для большинства компаний между выплачиваемыми ими дивидендами и курсом акций существует связь, но эта не та связь, которую сформулировал М. Гордон.

Теория сигналов предполагает разные цели у руководителей и акционеров (подразумевается акционерное меньшинство) крупного акционерного общества, акции которого котируются на бирже. Тогда распределение дивидендов - это не только вознаграждение финансовых инвестиций акционеров, но и возможность оценить качество управления. Эта оценка опирается на сравнение суммы объявленных дивидендов с суммой действительно выплаченных: хорошее предприятие то, которое объявляет и выплачивает одинаковую сумму дивидендов.

Факторы, влияющие на выбор политики дивидендов, столь многочисленны, что проблема поддержания курса акций, которая, впрочем, беспокоит только компании, акции которых котируются на бирже, сталкивается с определенными ограничениями и требованиями экономического роста, если последний рассматривается как приоритетная цель.

Остановимся на наиболее общих:

1) Ограничения. Для распределения дивидендов необходимо выполнить определенные юридические требования и нужно, чтобы предприятие располагало достаточными ликвидными средствами.

Во-первых, дивиденды не могут превышать распределяемой прибыли. Последняя состоит из чистой прибыли отчетного года плюс прибыль или минус убыток прошлых отчетных лет и минус отчисления в резервный фонд.

Во-вторых, предприятие должно иметь возможность выплатить дивиденды. Между тем оно не всегда имеет для этого достаточно денежных средств, так как его поток самофинансирования уже был израсходован в течение отчетного периода. Иногда предприятию приходится брать краткосрочный кредит, чтобы выплатить дивиденды, обещанные своим акционерам.

2) "Требования" экономического роста. Руководство предприятия может уменьшить распределение дивидендов, если оно намерено вести политику экономического роста, основанную на инвестициях, которые рассматриваются им как высоко рентабельные. Однако выбор зависит и от других существующих возможностей долгосрочного и среднесрочного финансирования. Если руководство может провести увеличение капитала или сделать заем на выгодных условиях, то оно не будет стремиться ограничить распределение дивидендов. Нужно также отметить, что забота о самостоятельности, которая провозглашается некоторыми руководителями, может также влиять на ограничение суммы дивидендов. Проблемы власти, которые могли бы создать новые акционеры или новые кредиторы, также подталкивают многих руководителей малых и средних предприятий к самофинансированию, т.е. к определению темпов экономического роста в зависимости от своей способности к самофинансированию.

Без сомнения, именно сложность и запутанность выбора, на который опирается практика распределения прибыли, и объясняет, почему в компаниях она осуществляется осторожно.

Большинство компаний стремится распределять постоянный дивиденд на акцию или по крайней мере с небольшой ежегодной прогрессией и заботятся о том, чтобы он никогда не уменьшался.

Некоторые компании стремятся поддерживать постоянные соотношения между выплачиваемым дивидендом и средним курсом своих акций в течение отчетного года. Этим они демонстрируют свою политику распределения и самофинансирования.

Значительно реже компании поддерживают постоянную норму распределения, ставя сумму дивидендов в зависимость от суммы полученной прибыли.

3) Выплата дивидендов акциями. компании могут выплачивать дивиденды акциями; это приводит к увеличению их капитала.

Такой способ позволяет компаниям уменьшить отток денежных средств, но при постоянных дивидендах на одну акцию требования к общему распределению, будь то деньги или акции, могут в будущем значительно возрасти; следовательно, применение этого способа должно вписываться в стратегию экономического роста.

Принято отмечать также, что компании не могут полностью контролировать этот способ выплаты дивидендов, потому что за акционером остается право высказаться за выплату в деньгах или в акциях. Это объясняет, почему компании мало прибегают к этому методу.

Метод, с помощью которого компании амортизируют свои внеоборотные активы и создают соответствующие резервы, не играет роли, когда речь идет о размере потока самофинансирования (различие между амортизационными отчислениями и резервами, с одной стороны, и прибылью, зачисляемой в фонды, с другой, не так уж и важно и носит скорее бухгалтерский, чем экономический характер), если этот поток не создает расходов, которые нужно вычитать из налогооблагаемой прибыли и если он также не принимает участие в регулировании последней. Но амортизация дает предприятию возможность изменять его финансовую политику, так как налоговые предписания разрешают предприятиям выбирать между регрессионным и линейным способом списания, а при определенных условиях и уменьшать амортизационные отчисления.

Выбор регрессионного метода позволяет изменить профиль выплат налога, подразделив их следующим образом: они менее значительны в начале налоговой "жизни" объекта и, наоборот, увеличиваются в конце. Другими словами, регрессионная система позволяет предприятию увеличить поток самофинансирования сразу после инвестирования и таким образом укрепить денежную наличность. Более того, в период инфляции выбор регрессионного метода выгоден предприятию тем, что оно платит свои налоги обесцененными деньгами.

При эксплуатации средств предприятие может отказаться от регрессионного метода и прибегнуть к линейному. Более того, оно может даже воздержаться один год от начисления амортизации, если общая сумма уже начисленных по объекту регрессионных отчислений меньше общей линейной суммы. Если предприятие прибыльное, то эта возможность увеличит налоговые платежи и уменьшит его поток самофинансирования; если предприятие убыточное, то по крайней мере внешне уменьшит сумму убытка.

Таким образом, налоговые правила позволяют предприятию изменять его поток самофинансирования не только в сторону увеличения, но если нужно, то и в сторону уменьшения.

Проанализировав методы начисления амортизации, автор [4] показал, что при определенных условиях амортизация позволяет предприятию в условиях экономического подъема высвобождать каждый год объем средств, постоянно превышающих расходы по осуществленным вложениям.

Введем следующие обозначения:

- lр - сумма инвестиций в период p;

- n - срок жизни активов этого предприятия;

- Dp - амортизационные отчисления по периоду;

- r - темпы роста инвестиций Ip = Iр-1 - (I + r);

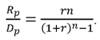

- Rp - расходы по инвестициям, которые оно должно осуществить за период р.

Предположив, что это предприятие начисляет амортизацию линейным способом, выразим соответственно Dp и Rp в зависимости от n, r и Iр и рассчитаем отношение Rp/Dp, используя следующие значения r и n: r = {0,03; 0,05; 0,07; 0,1}, n = {5; 10; 20; 30}.

Амортизационные отчисления за период р рассчитаны от суммы инвестиций сроком соответственно один, два, ..., n лет; отсюда:

Кроме того, известно, что Ip-l = Iр(I + r)-l, и тогда

Расходы по инвестициям, которые нужно осуществить в течение периода р, соответствуют инвестициям, осуществленным за n предыдущих периодов:

Rp = Ip-n; следовательно, они ниже амортизационных отчислений, рассчитанных за период, кроме того, учитывая предположение об экономическом росте, получаем:

Отношение между расходами по инвестициям и амортизационными отчислениями в зависимости от r и n за период может быть выражено следующим образом:

Отметим, что коэффициент r/((1+r)n - 1) (или его инверсия) приводится во всех финансовых таблицах.

Расчет отношения между расходами по инвестициям и амортизационными отчислениями для предложенных значений r и n приведен ниже в таблице 1.

Таблица 1. Отношение между расходами по инвестициям и амортизационными отчислениями

| r | n | |||

| 5 лет | 10 лет | 20 лет | 30 лет | |

| 0,03 | 95% | 87% | 74% | 63% |

| 0,05 | 91% | 78% | 60% | 45% |

| 0,07 | 87% | 72% | 49% | 32% |

| 0,1 | 82% | 62% | 35% | 18% |

Оказывается, что расходы по инвестициям предприятия в условиях экономического роста тем меньше поглощают амортизационные отчисления, чем выше темпы роста инвестиций или чем дольше срок службы активов.

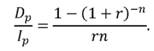

Отношение между амортизационными отчислениями и инвестициями в зависимости от r и n определяется так:

Отметим, что коэффициент (1-(1+r)-n)/r дается в обычных финансовых таблицах.

Расчет отношения между амортизационными отчислениями и инвестициями для предложенных значений r и n приведен в таблице 2.

Таблица 2. Отношение между амортизационными отчислениями и инвестициями

| r | n | |||

| 5 лет | 10 лет | 20 лет | 30 лет | |

| 0,03 | 92% | 85% | 74% | 66% |

| 0,05 | 87% | 74% | 62% | 51% |

| 0,07 | 82% | 70% | 53% | 41% |

| 0,1 | 76% | 62% | 48% | 31% |

Эта таблица показывает, например, что предприятие, активы которого служат 20 лет, а инвестиции растут 5%-ными темпами, может финансировать 62% этих инвестиций благодаря средствам, которые дает амортизация; остальная часть должна быть профинансирована из нераспределенной прибыли или за счет внешнего финансирования (увеличение капитала или заем).

Таким образом, поток самофинансирования предприятия происходит прежде всего от его экономической и коммерческой деятельности, но этот поток может быть изменен в ходе политики распределения прибыли и выбора методов начисления амортизации. Займы, которые должны покрывать финансовые расходы предприятия, ограничивают поток его самофинансирования. Эти займы могут быть как необходимыми, так и нет, принимая во внимание механизм левериджа, связанный с проблемами финансовой рентабельности и риска задержки платежа.

Поток самофинансирования зависит также от политики распределения прибыли предприятия. Эта политика влияет на отношения с акционерами и зависит от юридических и налоговых требований. Кроме того, нужно подчеркнуть, что на некоторых предприятиях, в частности на средних и малых, дивиденды - это не единственное направление использования прибыли. Это могут быть также отчисления в виде льгот в натуральной форме для руководителей-собственников, которые рассматриваются как внешние услуги, или в виде денежных вознаграждений, учитываемых как расходы на заработную плату.

Эффект этих отчислений рассчитывается к уровню валовой прибыли.

И наконец, большое влияние на самофинансирование оказывает политика налогообложения, т.е. выбранные предприятием методы амортизации и решения о создании резервов.

Таким образом, политика самофинансирования предприятия - это синтез промышленной, коммерческой, финансовой и налоговой сторон жизни предприятия, которые и определяют его развитие.

Создание предприятия немыслимо без финансовой поддержки частного предпринимателя или акционера. Благодаря ей предприятие может осуществить свои первые расходы и иметь гарантию при обращении за кредитом.

Начальный капитал акционерного общества делится на равные части, то есть акции, номинальная стоимость которых равна величине начального капитала, разделенного на число выпущенных акций. В дальнейшем акционерный капитал может быть увеличен путем новых вкладов, в результате включения в него фондов или конверсии кредиторской задолженности. Технически такое увеличение капитала осуществляется увеличением либо номинала каждой акции, либо числа акций. Эти различные операции, которые с юридической и бухгалтерской точек зрения увеличивают капитал, имеют достаточно разные финансовые последствия. Нужно отметить, что некоторые из операций, в частности зачисление фондов, не дают никаких новых финансовых источников для предприятия, а те операции, которые дают новые средства, проводятся на самом деле достаточно редко и относятся к объему финансирования, не связанному с самофинансированием и привлечением займов. Однако в контексте финансовой политики предприятия нельзя пренебрегать этими операциями. Это обусловлено тем, что, с одной стороны, они тесно связаны с решениями о самофинансировании, что оказывает определенное влияние на предприятие и порождает проблемы контроля и власти.

С финансовой точки зрения увеличение капитала вызывает три вопроса:

- дает ли оно предприятию новые реальные (материальные) или денежные средства?

- повлияет ли оно в ближайшем будущем на его финансовое равновесие?

- улучшает ли оно структуру финансирования, определяемую с помощью коэффициента задолженности?

С помощью этих трех основных вопросов рассмотрим способы увеличения капитала.

В случае увеличения капитала путем вклада денежных средств предприятие получает сами деньги.

Кроме того, увеличивается чистый оборотный капитал предприятия, а значит, укрепляется финансовое положение, потому что растет постоянный капитал, тогда как внеоборотные активы остаются неизменными. Однако улучшение финансового равновесия предприятия в результате увеличения капитала путем денежных вкладов - эффект временный, так как полученные средства обычно быстро тратятся на приобретение внеоборотных активов, что снова ведет к уменьшению чистого оборотного капитала. В конечном итоге увеличение акционерного капитала путем вклада денежных средств не приводит к нарушению финансового равновесия предприятия, если это находит свое гармоничное отражение в инвестиционном и финансовом плане.

В случае увеличения капитала путем вклада в натуральной форме величины постоянного капитала и внеоборотных активов увеличиваются одновременно, а чистый оборотный капитал остается неизменным. Однако это не означает, что чистый оборотный капитал позволит справиться с новыми финансовыми потребностями (потребностями в оборотном капитале), связанными с использованием новых внеоборотных активов, при этом в долгосрочном периоде предприятию иногда могут понадобиться дополнительные финансовые средства.

При увеличении капитала в результате конверсии кредиторской задолженности речь идет о конверсии долговых требований к предприятию со стороны его кредиторов, т.е. о включении кредиторской задолженности в акционерный капитал.

Увеличение капитала путем включения в него фондов (или прибыли) не дает новых финансовых ресурсов для компании.

Зачисление фондов - это необычный прием, так как речь идет о финансовой операции без финансового потока. Технически она может осуществляться либо путем увеличения номинала старых акций, либо путем выпуска новых акций того же номинала, что и старые, которые будут распределены "бесплатно" среди акционеров пропорционально числу тех ценных бумаг, которые они уже имеют.

Каким бы ни был выбранный способ - увеличение номинала или распределение бесплатных акции - это операция, которая способствует повышению доверия, оказываемому компании со стороны ее кредиторов. Другими словами, эта операция укрепляет "кредит" компании. В действительности, за исключением, однако, резервного фонда, предусмотренного законом, все фонды могут быть распределены и использованы, что ведет, естественно, к снижению платежеспособности фирмы. Однако компании относительно редко тратят свои фонды и, таким образом, зачисление фондов в капитал приводит к их "замораживанию", а значит, и к росту гарантии для кредиторов.

Более того, распределение бесплатных акций дает компании определенное преимущество, которое играет своеобразную положительную роль в контексте ее финансовой политики, особенно, если акции компании котируются на бирже.

В качестве примера рассмотрим компанию, собственный капитал которой выглядит следующим образом:

- акционерный капитал (10 000 акций номиналом 200 у.е.) - 2 000 000 у.е.;

- фонды - 1 500 000 у.е.;

- собственный капитал 2 000 000 + 1 500 000 = 3 500 000 у.е.

Акции компании стоят на бирже 480 у.е.; биржевая капитализация составляет 4 800 000 у.е.

Руководство компании полагает, что сумма акционерного капитала предприятия не отражает его реального значения и хочет включить в него фонды на 1 000 000 у.е., выпустив 5 000 акций номиналом 200 у.е., которые будут распределены "бесплатно" среди старых акционеров. Слово "бесплатно" принято заключать в кавычки, так как в данном случае бесплатность только видимая и ее сущность заключается в праве собственности на фонды, которое признается за акционерами, а это, что вполне логично, дает им право получения данных акций. Сама же операция только выявляет это скрытое право.

Теоретически оно измеряется очень просто: это разница между стоимостью акции компании до и после выпуска новых акций. В нашем примере стоимость акции до зачисления фондов равнялась 480 у.е.; после она составила: 4 800 000/15 000 = 320 у.е., т.е. не изменившаяся стоимость акций компании делится на количество акции (10 000 старых + 5 000 новых).

Таким образом, потери на одну акцию составили бы для старого акционера: 480 - 320 = 160 у.е. Именно этот убыток и компенсирует в неявном виде право получения, данное акционеру.

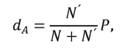

Расчет права получения акций (dA) показывается в расчете права на подписку; и действительно, эмиссию "бесплатных" акций можно сравнить с эмиссией акций по нулевой эмиссионной стоимости Е. Теоретическая стоимость dA определяется, следовательно, исходя из стоимости права подписки при Е = 0.

где: N = 10 000;

N = 2 000;

P = 2 000/12 000 х 480 = 160 у.е.

Конечно, эти расчеты носят скорее теоретический характер. На практике, права приобретения акций, как и права подписки, отделяются по стоимости старой акции и котируются на отдельном рынке.

Необходимо различать точку зрения акционера, точнее маленького акционера, и точку зрения предприятия, которую выражает акционерное большинство или руководство.

В принципе положение акционера не меняется. Обратимся к нашему примеру: акционер имеет 10 акций, котирующихся по 480 у.е. Его собственность составляет 4 800 у.е. Теперь он становится держателем 15 акций по 320 у.е., его собственность изменяется незначительно, она будет просто распределена между 15 ценными бумагами вместо 10. Однако акционер надеется, что уровень дивидендов будет сохранен, несмотря на увеличение числа акций, находящихся в обращении. Эта надежда основывается на определенном обещании компании. Но этой простой надежды иногда хватает для того, чтобы курс акций компаний поднялся: в этом случае операция действительно обогащает старого акционера. Добавим, что продажа своих прав - это возможность для маленького акционера сделать ликвидной часть своих биржевых авуаров, сохранив при этом количество акций. Отметим еще, что для акционера нет ни риска раздвоения его власти, потому что он получает количество новых акций, пропорциональное количеству акций, которое он уже имеет, ни риска раздвоения прибыли: конечно, если прибыль компании не растет, то прибыль на акцию будет уменьшаться, но в то же время она будет увеличиваться для каждого акционера с ростом числа акций.

В контексте финансовой политики предприятия относительно распределения бесплатных акций, нужно сравнить эту операцию, с одной стороны, с проводимой политикой самофинансирования, а с другой, с прочими возможными способами увеличения капитала.

Распределение бесплатных акций представляет собой некоторую альтернативу распределению дивидендов, так как маленький акционер может в этом случае получить деньги, продав свое право приобретения акций. Следовательно, для предприятия это может считаться средством удовлетворения потребностей своих акционеров в ликвидных средствах, не используя при этом своих собственных, как это бывает при распределении дивидендов. Это позволит ему избежать платежей, которые могут уменьшить его денежные средства. Необходимо следить также за тем, чтобы это событие не повлияло в неблагоприятном смысле на курс акций, которые получает акционер. Некоторые акционеры не решаются продать свои акции, даже полученные "бесплатно", так как для них речь идет о капитале, а не о доходе, памятуя народную мудрость о том, что "своего капитала не трогают".

Психологическое воздействие такой операции имеет часто следствием если не увеличение, то по крайней мере стабилизацию курса акций компании, создавая таким образом благоприятную ситуацию для эмиссии платных акций. Впрочем, предприятию нужно очень осторожно одновременно распределять бесплатные акции и выпускать платные. Первая операция поддерживает вторую.

Долгосрочные и среднесрочные займы очень разнообразны и выступают вторым по объему источником финансирования. В таблице 3 приведены основные виды займов и их характеристики.

Таблица 3. Основные виды займов и их характеристики

| Виды займов | Предприятия - бенефициары | Объект |

| Немобилизуемые среднесрочные банковские займы | Любое предприятия | Любая потребность финансирования |

| Мобилизуемые среднесрочные банковские займы | Предприятия, осуществляющие промышленную, торговую и иную деятельность | Производственные прямые инвестиции в стране и прямые и финансовые инвестиции за рубежом; инвестиции на оснащение и модернизацию |

| Долгосрочные займы | Предприятия, осуществляющие промышленную, торговую и иную деятельность | Любая потребность; инвестиции в движимое и недвижимое имущество |

| Облигационные займы | Все акционерные общества | Любая потребность |

Источник: составлено автором на основе источника [2]

Источники и условия получения займов также многочислены, что делает их достаточно гибкими финансовыми инструментами, которые предприятие может приспособить к своей финансовой ситуации и инвестиционным потребностям. Вместе с тем необходимо отметить. Что использование займа - это генератор финансовых расходов, которые увеличивают, согласно механизму левериджа, риск, ложащийся на собственников предприятия.

Любой обычный заем, долгосрочный или среднесрочный, можно охарактеризовать с помощью четырех критериев: сумма (V), срок (n), номинальная процентная ставка (t); график погашения.

Сумма займа зависит одновременно от потребностей предприятия и мнения о его экономической и финансовой ситуации со стороны организации-кредитора, которая старается оградить себя от риска неплатежа и по возможности более точно оценить прогнозируемую платежеспособность.

Срок займа зависит также от потребностей, обозначенных предприятием, в частности от вложений, которые оно хочет сделать. Банки и финансовые организации также выставляют свои требования и дифференцируют срок предоставляемых кредитов по характеру их использования (приобретение земли, недвижимости, оборудования и т.д.). Они могут менять этот срок в зависимости от ситуации на кредитном рынке в момент предоставления займа.

Процентная ставка займа находится в той или иной зависимости от срока. Она зависит также от финансовой мощи и кредитоспособности предприятия-заемщика и так же, как и срок, зависит от проводимой кредитной политики.

Изначально условия погашения займа планируются в договоре, заключаемым между кредитором и заемщиком, и конкретизируется в таблице (графике погашения). Чаще всего займы погашаются постоянными периодическими платежами (ежегодными, ежеквартальными или ежемесячными), включающими проценты и сумму, называемую погашением основного долга, которая означает возвращение самого займа. Иногда сумма погашения платится отдельно, а сначала выплачиваются только проценты.

Предположим, что предприятие занимает у финансовой организации сумму V на n периодов - периодом может быть один, два, шесть месяцев или один год, не важно. Погашать этот заем оно будет, выплачивая в конце периода некоторую сумму ар, которую для удобства мы назовем ежегодной суммой. Механизм может быть представлен на следующей схеме:

Каждый платеж ар, осуществляемый в конце периода, состоит обычно из двух частей:

- суммы процентов, рассчитанной на основе установленной договором процентной ставки t от величины Vp-l займа, которая не погашена на конец предыдущего периода, то есть Vp-l t;

- суммы mр, называемой погашением основного долга и предназначенной погасить часть самого займа.

Определив это, мы можем составить формулу для любого регулярного платежа:

ар = Vp-l t + mр.

После осуществления платежа за текущий год непогашенный заем составит:

Vp = Vp-l - mр.

Кроме постоянного ежегодного платежа существуют другие способы погашения неделимых займов:

- заем с постоянной суммой погашения основного долга;

- заем с ежегодными платежами в арифметической или геометрической прогрессии;

- заем с отсрочкой первого платежа;

- заем с нулевым купоном (заемщик не платит ничего в течение всего срока займа);

- заем, возвращаемый полностью в конце срока займа n (в течение этого срока заемщик платит только проценты).

На последнем виде займа основана финансовая тактика, состоящая в том, чтобы подготовить окончательную сумму погашения, разместив под процентную ставку τ на период 1, 2, ..., n ряд постоянных ежегодных платежей a' так, чтобы сумма их значений, полученных к концу срока n, была бы равна V. Данный заем выгоден, если процентная ставка по вложению τ выше процентной ставки t займа. Для предприятия - это способ приспособиться к колебаниям процентных ставок.

Лизинг, хотя и называется теоретически альтернативой всех возможных способов финансирования предприятия, чаще всего считается альтернативой займа, точнее долгосрочного займа.

Лизинг позволяет предприятию располагать средствами производства, в которых оно нуждается, не покупая их и не становясь их собственником.

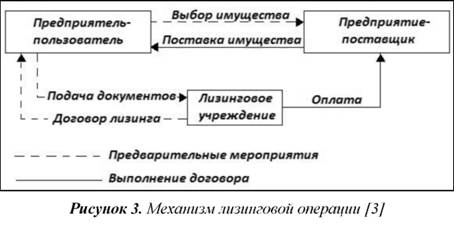

Рассмотрим механизм и юридическую специфику операции, ее преимущества и недостатки с точки зрения предприятия-пользователя, а также два варианта лизинга.

В лизинговой операции участвуют три стороны:

- предприятие, которое хочет располагать движимым или недвижимым имуществом;

- поставщик-продавец этого имущества, обычно другое промышленное или торговое предприятие;

- лизинговое финансовое учреждение.

Эти стороны связывают три вида отношений:

- связь "предприятие-пользователь и поставщик" определяет выбор имущества, которое станет объектом договора;

- связь "предприятие-пользователь и финансовое учреждение" конкретизируется договором лизинга;

- связь "финансовое учреждение и поставщик оборудования" приводит к оплате оборудования, предназначенного для предприятия-пользователя.

Хронологически операция осуществляется следующим образом: выбрав объект и поставщика (без всякого вмешательства лизингового учреждения), будущий арендатор выписывает предварительный счет-фактуру, излагая характеристики оборудования и цену, подает документы лизинговому учреждению, которое после изучения запроса составляет договор, подтверждаемый подписью предприятия-пользователя (рисунок 3) [3].

Согласно официальному названию, которое отличает лизинг от простой аренды (renting) или от долгосрочной аренды с последующим выкупом, предприятие-арендатор имеет возможность за установленную плату стать собственником объекта по истечении срока договора. Следовательно, условия договора лизинга обычно включают срок аренды, арендную плату и покупку опциона. Однако если в юридическом смысле граница между лизингом и долгосрочной арендой с последующим выкупом достаточно четкая, то на практике она менее определенна, так как очень часто договорная цена для приобретения оборудования по окончании договора обычно оказывается чисто символической и определяется теми арендными платежами, которые, как и в случае долгосрочной аренды с выкупом, позволяют оплатить имущество.

Срок договора, как правило, совпадает со сроком налоговой службы имущества, т.е. сроком начисления амортизации. В течение этого срока договор лизинга на движимое имущество является нерасторжимым, кроме исключительных случаев. Напротив, договор лизинга на недвижимость включает статью, которая уточняет условия, при которых арендодатель или арендатор могут отказаться от своих обязательств. В качестве альтернативного финансового приема лизинг предназначен в неявной форме заменять источник долгосрочного и среднесрочного финансирования.

Плата за лизинг. Аренда предполагает возврат имущества арендатором арендодателю. Арендные платежи выплачиваются авансом до истечения определенного срока, что отличает лизинг от займов, ежегодные выплаты по которым производятся по истечении срока. Обычно периодичность выплат - раз в месяц или квартал. Существуют две шкалы у графиков выплат: линейная и регрессионная, последняя применяется для договоров, относящихся к имуществу, которое амортизируется по регрессионному методу.

Условия покупки опциона. По окончании договора предприятие-пользователь имеет возможность купить имущество по заранее установленной цене. Эта цена обычно невелика. Если опцион куплен, то операция ретроспективно становится похожей на долгосрочную аренду с покупкой имущества.

Но покупка опциона в действительности только одна из трех возможностей, которые предоставляются арендатору: он может вернуть имущество лизинговому учреждению, а может заключить новый договор лизинга.

В последнем случае величина, которая служит основой для определения новых арендных платежей, представляет собой стоимость выкупа, предусмотренного в первом договоре; второй договор заключается в этом случае минимум на один или два года с новым опционом на покупку, который почти всегда приобретается предприятием-пользователем. Последнему выгодно вернуть имущество только тогда, когда у него нет возможности перепродать его дороже, чем цена выкупа.

Трудно судить о назначении лизинга. Обычно преимущества и недостатки лизинговой операции сравнивают с преимуществами и недостатками альтернативной операции, которая для предприятия состоит в том, чтобы использовать традиционные способы финансирования инвестиций (чаще всего среднесрочный заем). Однако такой подход остается спорным, так как, с одной стороны, он касается операций, которые не совсем сопоставимы (в частности, заем финансирует только часть инвестиций, тогда как лизинг финансирует инвестицию в целом) и, с другой стороны, его нельзя основывать исключительно на финансовых критериях.

Финансовые преимущества и недостатки непосредственно связаны с банковской практикой финансового анализа, а также с налоговой и бухгалтерской регламентацией [5, 6].

Во-первых, лизинг позволяет предприятию финансировать инвестицию в целом, тогда как, если предприятие прибегает к займу, кредитная организация требует, чтобы он финансировал только часть инвестиций в размере 20-30% его собственного капитала. Лизинг, таким образом, позволяет ему сохранить собственный капитал для своих, иных целей.

Во-вторых, обращение к лизингу не меняет видимой финансовой структуры предприятия, такой, какой она представлена в балансе, ибо это финансирование вне баланса. Действительно, если инвестиция, финансируемая традиционным способом, приводит к записи в активе и пассиве, лизинговая операция не требует никакой записи. Исходя из этой предпосылки считалось что лизинг оставляет неизменной кредитоспособность предприятия, потому что он не изменяет коэффициентов задолженности. Возможно, это и было так в начальный период распространения лизинга, но вот уже несколько лет банки прежде, чем предоставить долгосрочный или среднесрочный кредит предприятию, берут в расчет его обязательства по лизингу движимого или недвижимого имущества. Следовательно, предположение, что использование лизинга сохраняет кредитоспособность предприятия арендатора, обманчиво.

В-третьих, лизинг позволяет руководству предприятия делать вложения, не сталкиваясь с организационными и техническими проблемами, которые ставят заем и увеличение капитала.

В-четвертых, с точки зрения финансиста, главное препятствие лизинга по отношению, в частности, к среднесрочному займу, состоит в его стоимости. Эта стоимость естественно выше, если принять во внимание, то обстоятельство, что арендные платежи, которые платит предприятие-арендатор лизинговому учреждению, должны покрывать:

- амортизацию имущества, отражаемую в бухгалтерском учете последнего;

- стоимость вложенных денег;

- вознаграждение за обслуживание покупателя.

Конечно, арендная плата - это расходы, которые уменьшают облагаемую прибыль предприятия и позволяют ему экономить на налоге, но, когда инвестиция финансируется за счет займа, предприятие также отражает в бухгалтерском учете амортизацию (погашение основного долга) и финансовые расходы, уменьшающие его налогооблагаемую прибыль.

Как уже подчеркивалось выше, лизинг - это больше, чем просто способ финансирования, так как он дает предприятию-арендатору определенные нефинансовые преимущества. Для предприятия, вынужденного использовать быстро устаревающее оборудование, это может быть средством застраховаться от его обесценения (снашивания). И это средство будет тем эффективнее, но также и тем дороже, чем срок договора меньше срока физической службы рассматриваемого имущества. По окончании договора предприятие-арендатор может вернуть устаревшее оборудование, чтобы обеспечить себя более совершенным. Понятно, что вычислительную технику, которая особенно быстро устаревает, следует использовать именно по договору лизинга.

Кроме того, обращение к лизингу обеспечивает предприятию-арендатору конкретные административные услуги.

Прежде всего, заключить договор лизинга обычно легче, чем договор классического среднесрочного займа, и в некоторых случаях именно поставщик оборудования занимается разработкой документов.

С другой стороны, обращение к лизингу освобождает предприятия от определенных бухгалтерских мероприятий: в финансовом учете предприятие не составляет таблиц погашения; в управленческом учете арендная плата дает ему непосредственно годовую стоимость оборудования.

Арендные платежи могут по некоторым договорам также покрывать услуги по содержанию имущества; тогда операция похожа не только на способ финансирования, но и на субподряд ремонтных работ, что также иногда может быть выгодно. Именно эти нефинансовые преимущества (в частности, технологическая гибкость, которая зависит, однако, от срока договора), предлагаемые предприятию-арендатору, оправдывают применение лизинга, особенно на очень рентабельных предприятиях, которым не хватает финансовых средств, чтобы поддержать быстрый экономический рост, хотя его стоимость обычно превышает стоимость классического займа.

Чаще всего лизинг рассматривается как альтернатива покупке, финансируемой с помощью займа. Именно с этой стороны анализируется его финансовое содержание:

- лизинг освобождает предприятие от выплат, которые равны цене приобретения (подразумевается, что выплаты делаются с гарантийного депозита) и эти "невыплаты" уподобляются поступлениям;

- возможно, лизинг заставляет предприятие нести некоторые потери, если предусматривается налоговая скидка в помощь собственнику имущества на инвестиции, которые осуществляются обычными способами;

- лизинг включает условие, по которому предприятие ежегодно платит арендные платежи, предусмотренные в договоре, которые дают ему возможность экономить на налоге;

- лизинг заставляет предприятие терять в сравнении с покупкой, финансируемой путем займа, экономию на налоге, которую оно могло бы иметь каждый год благодаря амортизационным отчислениям;

- наконец, чтобы стать собственником имущества по окончании договора, предприятие должно заплатить выкупную стоимость (цену), которая может уменьшить его гарантийный депозит.

Существует множество вариантов лизинга [7, 9]. Выделим лизинг-цессию и компенсационный лизинг.

Лизинг-цессия имеет место тогда, когда предприятие продает движимое или недвижимое имущество лизинговой компании, которая оставляет это имущество в распоряжении предприятия по договору лизинга. Арендная плата рассчитывается исходя из цены продажи.

Хотя такая операцию юридически опирается на договор лизинга, ее финансовая и экономическая характеристика часто очень отличается от характеристики обычной лизинговой операции.

Тогда как обычный договор лизинга позволяет предприятию только получить новые средства производства, то лизинг-цессия состоит в том, чтобы обратить существующие активы в ликвидные средства и профинансировать, таким образом, более необходимые или более рентабельные активы, а также справиться с трудностями по выплате денежных средств.

Отметим также, что эта операция позволяет получить доход, который может компенсировать производственные убытки.

Оригинальность лизинга-цессии придает ему в некоторых ситуациях стратегический характер.

Компенсационный лизинг - договор лизинга, который заключается между лизинговой компанией и поставщиком. Этот договор формально предусматривает, что последний может сдавать в субаренду оборудование, которое становится объектом договора.

Компенсационный лизинг похож на лизинг-цессию тем, что поставщик и арендатор оборудования предстают в одном лице. Но этот договор не имеет целью поддержать финансовое положение. Договор должен содействовать росту производства у поставщика путем сдачи оборудования в субаренду. Кроме того, если лизинг-цессия распространяется на подержанное имущество, то компенсационный лизинг относится только к предназначенному для аренды новому имуществу.

Компенсационный лизинг интересует прежде всего поставщиков оборудования, работающих с предприятиями-пользователями, которые в силу различных причин (небольшого объема деятельности, стоимости объекта, ненамного превышающей их инвестиции и т.д.) не могут воспользоваться непосредственно лизингом. Так, компенсационный лизинг позволяет некоторым отраслям по производству оборудования (вычислительная и офисная техника, подъемники, станки, складские здания и т.п.) привлекать потенциальную клиентуру.

Таким образом, лизинг - это достаточно специфический способ финансирования, который нельзя рассматривать как альтернативу займу. Конечно, его стоимость выше, чем стоимость займа, но нефинансовые преимущества и, в частности, технологическая гибкость, которые он имеет в некоторых областях, придают ему несомненный интерес. Это также справедливо для его двух основных вариантов: лизинга - цессии и компенсационного лизинга.

Итак, мы рассмотрели основные инструменты долгосрочного и среднесрочного финансирования предприятия. В заключении необходимо отметить, что выбор долгосрочного и среднесрочного финансирования зависит от выбора инвестирования. Последний формирует и выражает то, что принято называть финансовой политикой предприятия или управлением его финансовой деятельностью в долгосрочной перспективе. Выбор инвестирования выдвигает требования и для краткосрочного управления финансовой деятельностью, и также определяет его рамки. Поэтому-то он и определяет будущее изменение чистого оборотного капитала предприятия.

Литература

1. Антонян, Д.Г., Беломытцева, О.С. Особенности дивидендной политики российских акционерных обществ / Д.Г. Антонян, О.С. Беломытцева // Вестн. Том. гос. ун-та. Экономика. - 2014. - №3 (27). - C. 79-88.

2. Коласс, Б. Управление финансовой деятельностью предприятия: проблемы, концепции и методы: учебное пособие / Б. Коласс / Пер. с фр. под ред. Я.В. Соколова - М.: Финансы: ЮНИТИ, 1997. - 576 с.

3. Корнилова, Е.В. Финансовое проектирование лизинговых сделок: монография / Е.В. Корнилова - М.: Русайнс, 2015. - 111 c.

4. Мамедова, Н.А. Налоговый механизм в системе инвестиционного менеджмента на предприятии: монография / Н.А. Мамедова - М.: Изд. Центр ЕАОИ, 2008, -104 с.

5. Минько, Л.В. Финансовая устойчивость предприятия: оценка и пути стабилизации: монография / Л.В. Минько - Тамбов: Изд-во ИП Чеснокова А.В., 2015. - 165 с.

6. Панкратов, Ф.Г., Солдатова, Н.Ф. Коммерческая деятельность: учебник / Ф.Г. Панкратов, Н.Ф. Солдатова - М.: Дашков и К, 2015. - 500 c.

7. Тепман, Л.Н. Оценка недвижимости (2-е издание): учебное пособие / Л.Н. Тепман - М.: ЮНИТИ-ДАНА, 2015. - 461 c.

8. Федорова, Е.А., Лукасевич, И.Я. Теории дивидендной политики и их развитие на примере российского рынка / Е.А. Федорова, И.Я. Лукасевич // Финансы и кредит. - 2014. - №19 (595). - С. 2-8.

9. Философова, Т.Г. Лизинг: учебное пособие / Т.Г. Философова - М.: ЮНИТИ-ДАНА, 2012. - 191 c.

10. Чайникова, Л.Н., Минько, Л.В., Тишина, Л.С. Финансирование предприятий в условиях рынка: учебное пособие / Л.Н. Чайникова, Л.В. Минько, Л.С. Тишина - Тамбов: Из-во тамб. гос. техн. ун-та, 2005. - 152 с.

Метки

долгосрочное и среднесрочное финансирование предприятие финансовая политика самофинансирование капитал акция дивиденд заём лизинг инвестирование

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ