всё о финансовом анализе

+7(902) 40-84-700

Оптимизация портфеля индивидуального инвестора

Киселева И.А.

кафедра математических методов в экономике,

Российский экономический университет

им. Г. В. Плеханова, Стремянный пер., 36, г. Москва, Россия

Симонович Н.Е.

кафедра психологии личности Института психологии им. Л. С. Выготского,

Российский Государственный Гуманитарный Университет,

Миусская площадь, 6, Москва, Россия

Нарижный И.Ф.

кафедра управления и маркетинга в АПК.

Воронежский государственный аграрный университет

имени императора Петра I, ул. Мичурина, 1, г. Воронеж, Россия

Вестник ВГУИТ

№4 (70) 2016

Реферат. В статье отмечается, что задача инвестора по управлению рисками состоит в том, чтобы, с одной стороны, максимально стремиться к достижению критериального уровня степени риска, а с другой стороны, ни в коем случае не превышать его. Поскольку отечественная теория управления рисками находится в стадии формирования, то проблема оптимального соотношения «риск-доход» приобретает в настоящее время особую актуальность. В статье рассматриваются различные направления распределения средств частного инвестора с целью получения максимальной прибьгли. Проведенный анализ показал нам общее состояние экономической, политической системы страны, а также законодательное обеспечение гарантий инвестору. Для получения достаточного дохода и уменьшения потерь важно сохранять оптимальную найденную величину между объемами рисковых операций инвестора и капиталом. Исследование модели оптимального размещения средств позволило сделать вывод о нецелесообразности сильного увеличения диверсификации инвестиционного портфеля (более 10 различных видов активов в портфеле), так как при этом повышается трудоемкость его практического формирования, тогда как характеристики портфеля улучшаются незначительно. Сделан вывод о том, что невозможно повысить доход без увеличения риска или снизить риск без уменьшения дохода. Анализ показывает, что не существует единственного наилучшего портфеля активов. Невозможно повысить доход без увеличения риска или снизить риск без уменьшения дохода. Возможная комбинация «риск-доход» будет зависеть от целевой функции. Наиболее диверсифицированным и приносящим наилучший доход на единицу риска, будет портфель, который содержит наиболее рискованные активы.

Введение

Инвестор является юридическим или физическим лицом, которое осуществляет инвестиции, вкладывает свои заемные или привлеченным иным способом средства в инвестиционные проекты. Капитал может представлять собой финансовые ресурсы, имущество или интеллектуальный продукт [3].

Инвесторы отличаются от бизнесменов тем, что осуществляют долгосрочные вложения в крупные проекты, основанные на значительных производственных, технических или технологических преобразованиях и новшествах. Инвесторами могут быть государство, регионы, организации или предприятия, предприниматели и частные лица, а также игроки рынков ценных бумаг.

Каждый собственник бизнеса заинтересован в приумножении своего капитала. Собственность для человека не только благо, но обязанность сохранить и увеличить долю своего капитала в долгосрочной перспективе. Владелец находится в постоянном поиске возможностей размещения своих средств и увеличения капитализации своего бизнеса. С этой целью надо выбрать варианты оптимального распределения средств по разным направлениям, что в свою очередь связано с большими рисками [1, 2, 9-12].

Для управления рисками, перед инвестором стоит задача чтобы, с одной стороны, максимально стремиться к достижению критериального уровня степени риска, а с другой - ни в коем случае не превышать его. При увеличении капитала инвестора следует пропорционально нарастить рисковые операции и наоборот.

Для получения достаточного дохода и уменьшения потерь важно сохранять оптимальную найденную величину между объемами рисковых операций инвестора и капиталом.

Распределение средств инвестором (индивидуумом) включает следующие направления размещения средств:

- кредитование частных лиц;

- вложения в ценные бумаги;

- вложения в акции банков, предприятий и финансовых организаций;

- покупка валюты с целью игры на курсах (дилинговые операции);

- вложение средств в развитие собственного бизнеса;

- вложения в банки под проценты;

- вложение в повышение квалификации и переобучение, стажировку;

- вложение в рекреацию, туризм и отдых;

- вложение в покупку недвижимости;

- вложение в покупку автомобиля, предметы роскоши.

Рассмотрим более подробно данные направления размещения средств:

— кредитование частных лиц,

Деньги, как и любой инструмент, и механизм обязаны работать и приносить прибыль владельцу. Кредитование частных лиц - наиболее привлекательный на первый взгляд проект, при незначительном финансовом риске. В проекте принимают две заинтересованные стороны и каждая заинтересована в получении наибольшей выгоды [5, с. 26].

Прежде всего, проект необходимо начинать с понимания, на какой срок инвестируются средства, и какую прибыль ожидает инвестор. Для каких целей заемщик просит кредит. В каких условиях и в каком регионе проживает заемщик. Его возраст и семейное положение. Его кредитная история. Получив представление о клиенте можно принимать решение о его кредитовании. Правда, это менее привлекательный проект инвестирования, и он связан с неоправданными рисками. Рассмотрим более интересный проект.

— вложения в ценные бумаги:

Для этого нам, прежде всего, потребуется информация об экономической среде инвестируемого объекта. К этим факторам отнесем: валовой внутренний продукт, инфляцию, валютный курс в перспективе, предполагаемые кредитные ставки, состояние торгового баланса, гарантии государства на период вложения средств. Далее необходимо рассчитать инвестиционную привлекательность региона или конкретного предприятия на момент инвестирования, а также на среднесрочную перспективу. Необходимо учитывать и отслеживать инвестиционные показатели на фондовых рынках.

Проведя фундаментальный анализ, можно выбрать привлекательный финансовый актив для инвестирования средств.

Фундаментальный анализ для высокой достоверности проведем на четырех уровнях: макроэкономический, региональный, отраслевой и микроэкономический.

При помощи макроэкономического анализа выявим общее состояние экономики страны в целом - состояние промышленности, сельского хозяйства и других отраслей государства.

Анализ покажет нам общее состояние экономической, политической системы страны, а также законодательное обеспечение гарантий инвестору.

В фундаментальном макроэкономическом анализе рассмотрим следующие показатели:

- Уровень валового внутреннего продукта, состояние производства и качества предоставляемых услуг.

- Уровень доходов на душу населения. Структура этих доходов. Наличие человеческих ресурсов, занятость трудоспособного населения, качество жизни людей.

- Общий платежный баланс государства.

- Состояние и количество денежной массы, золотовалютных запасов, кредитная политика государства, валютные курсы, валютный коридор, валютная корзина.

- Государственный бюджет, его дефицит и профицит, система налогообложения и уровень собираемости налогов.

- Состояние фондового рынка, динамика фондовых показателей.

- Уровень инфляции.

После проведения анализа и понимания состояния экономики государства на момент инвестирования, мы переходим к фундаментальному анализу регионального уровня.

Методика и технология анализа идентична анализу на государственном уровне с поправкой на конкретный регион. Существуют дотационные и регионы доноры. Это в своих расчетах необходимо учитывать.

Далее переходим к фундаментальному анализу привлекательной отрасли для инвестирования. При анализе будем обращать внимание на следующие показатели:

- Темпы роста промышленного производства.

- Высокая или низкая рентабельность производства и наличие активов.

- Оборот капитала и наличие оборотных средств в достаточном количестве.

- Рост цен на сырье, материалы, издержки на единицу производимой продукции. [6, с. 26].

- Инновационные показатели и оснащенность предприятия современным оборудованием, наличие современных технологий, уровень защиты интеллектуальной собственности и наличие патентов на выпускаемую продукцию, процент внедрения в производство опытно-конструкторских разработок.

- Климатические условия, в которых находится интересующее инвестора предприятие.

По итогам проведенных расчетов и анализа полученных результатов выбираем для инвестирования привлекательную отрасль, в которую мы можем вложить свои средства.

На четвертом уровне проводим анализ компании-эмитента ценных бумаг. Проведем сбор и анализ информации, финансовой отчетности и стоимость ценных бумаг.

Проведем анализ деятельности интересующего нас предприятия за последние пять лет.

В расчетах будем использовать следующую информацию:

- Отчетность компании за последние пять лет.

- Количество положительных и отрицательных публикаций в СМИ о деятельности компании.

- Наличие сайтов и блогов компании.

- Количество и качество выступлений руководителей на ТВ, радио и публикаций в СМИ.

- Отзывы клиентов о деятельности компании.

- Наличие активов и пассивов.

- Наличие движимого и недвижимого имущества.

Далее рассмотрим финансово-экономические показатели на двух уровнях:

Горизонтальный анализ покажет тенденцию изменения экономических и финансовых показателей на интересующем нас отрезке времени, а также проведем вертикальный анализ.

Проведем аудит финансовой отчетности предприятия и внимательно изучим: баланс предприятия, отчет о прибылях и убытках, оценку имущества, ликвидность товаров и самого предприятия, финансовую устойчивость, рентабельность, платежеспособность, рейтинг на рынке ценных бумаг.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

После получения общих показателей финансового состояния компании рассчитаем инвестиционную привлекательность компании:

- Финансовый рычаг.

- Рентабельность собственного капитала.

- Процентное покрытие по облигациям государственного займа.

- Начисление по дивидендам на привилегированные акции.

- Покрытие дивидендов по простым акциям.

- Стоимость чистых активов.

Получив результаты анализа, и оценив финансовую привлекательность и экономическое состояние предприятия, перейдем к техническому анализу инвестиционной привлекательности ценных бумаг.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Технический анализ проведем исходя из принципов:

- Изучая финансово-экономическое состояние предприятия, мы можем определить темпы развития предприятия в будущем, естественно с учетом социально-психологических факторов, личностных особенностей инвесторов [12].

- Цены отражают реальную информацию об эмитенте.

-

Динамика цен на фондовые активы подчинена закономерностям влияния существенных факторов.

- вложения в акции банков, предприятий и финансовых организаций;

- лизинговые операции.

Актуальное направление - инвестирование денег на перспективу. Владелец компании предоставляет право пользования имуществом путем передачи его во владение на определенный срок за постоянную оплату услуг по его использованию.

В чем преимущества такого вида инвестирования:

- Когда выбрана постоянная плата за пользование оборудованием, мы сможем точно рассчитать годичные затраты инвестирования на весь период контракта.

- Лизинговое оборудование учитывается на балансе лизинговой компании. Эта компания не платит налог на имущество. Лизингополучатель не является собственником оборудования и тоже не платит налог на имущество. Таким образом, издержки лизингополучателя минимальны.

- Лизингополучатель пользуется налоговыми льготами.

- Лизинговые платежи можно отнести на себестоимость продукции лизингополучателя.

Этот вид инвестирования позволяет инвестору избежать рисков и потерь своих финансовых вложений, так как гарантом лизингополучателя выступает государственный орган. Очень привлекательная возможность сохранить и приумножить свои капиталы.

- вложение средств в развитие собственного бизнеса,

- вложения в банки под проценты

- вложение в повышение квалификации и переобучение, стажировку.

Прежде чем инвестировать в обучение и повышение квалификации, нам необходимо:

Знать свои стратегические задачи, наши потребности в знаниях и их применение в отдаленной перспективе.

- Разработать планы по обучению и выбрать для этих целей обучающую организацию.

- Создать модель своей будущей жизни, сформировать интеллектуальный и эмоциональный капитал.

- Подробно изучить возможность применения своих знаний на рынке труда в современных условиях.

- Изучить и проанализировать программы тренингов по эмоциональному лидерству личности и понять критерии отбора кандидатов для приема в кадровый резерв интересующей нас компании.

Инвестиции в образование и человеческий капитал всегда оправдывают надежды и возвращаются через определенное время успехом личности на рынке услуг и увеличением вероятности приема на работу в престижную компанию с высокими заработками, интересной работой и на высокие позиции. Стабильность современного человека в обществе, его успех зависит от профессиональной подготовки, знаний и умений, овладением современными методами и технологиями управления в современном обществе. Мы должны инвестировать в свое обучение и профессиональную переподготовку.

- вложение в рекреацию, туризм и отдых.

- в покупку недвижимости

- вложение в покупку автомобиля, предметов роскоши.

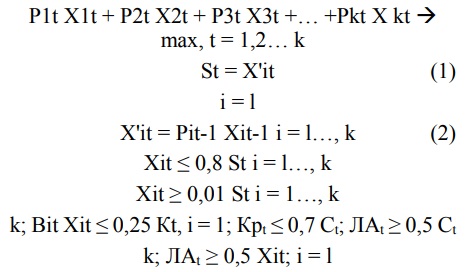

Допустим известно, что инвестор привлек некоторые средства за предыдущие периоды своей деятельности, и общий объем средств, вкладываемых на время t, равен St. Вложения осуществляются по k направлениям: X1t..., Xkt, и эти вложения имеют одну и ту же оборачиваемость, т.е. период возврата средств одинаковый

По каждому виду актива, вкладываемого в определенное направление, имеются процентные ставки - Рit, которые считаем точно заданными к началу каждого периода t. В нашем распоряжении имеется матрица процентных ставок по каждому виду вложения - Рit, где i = 1..., k, t = 1... Т.

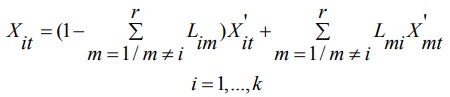

Необходимо для каждого периода построить матрицу Lt = (Lij) t, где i,j = 1... k, а Lij - часть i-го вида актива, «перебрасываемого» в j-ый вид для оптимального получения прибыли. [6, с. 14]. Таким образом, имея вектор X'1t..., X'kt средств, накопленных по каждому виду активов к концу периода t-1 и умножая этот вектор на матрицу перехода, переводим активы из одного вида в другой и получаем новый вектор X1t..., Xkt. Так, что:

k k; X'it = Xit = St; i = 1 i = 1

Затем, разместив эти средства, по истечении одного периода, мы уже будем иметь вектор X'1t + 1..., X'kt + 1 = X1t P1t., Xkt Pkt, с которым проделываем то же самое. Заметим, что:

k k; Xit + 1 = St + l и Lij = 1 для любого i.

i = 1 j = 1

Разместить активы в виде вложения с максимальной процентной ставкой мешают ограничения, накладываемые здравым смыслом.

Пусть все вложения разбиты на группы по степеням риска. Иными словами, каждому виду размещения средств соответствует определенный коэффициент невозврата средств - Bit из интервала [0,1], домножая на который Xit, получим сумму размещенных ресурсов, взвешенную с учетом риска невозврата средств. Иными словами, Bit Xit - это та часть вложенных средств, которую можно не получить обратно.

Ограничение на сумму размещенных средств с учетом риска невозврата будет выглядеть следующим образом:

k; BitXit ≤ 0,25 Kt, i = 1

где Kt - капитал инвестора (величина, известная на момент расчета t).

Следующие ограничения:

— ограничение на сумму кредитов (Крt), выдаваемых предприятиям и организациям (сюда не включены такие виды вложений, как ценные бумаги всех видов, валюта и др.):

Крt ≤ 0,7 Сt,

где Сt - остатки на расчетных текущих счетах срочных вкладов и депозитов;

— ограничение на ликвидность (ЛАt) вкладываемых средств по отношению к Сt

ЛАt ≥ 0,5 Сt

— соотношение суммы ликвидных активов и общей суммы активов:

— Ограничение на каждый вид вложений относительно общей суммы размещаемых средств в момент t, то есть St:

0,01 St ≤ Xit ≤ 0,8 St, t, i = 1., k

Данное ограничение можно интерпретировать следующим образом: инвестор не может совсем игнорировать какой-либо вид вложения и в то же время, не должен акцентировать все свое внимание только на самой доходной операции. Это связано не только со стремлением инвестора иметь в своем арсенале максимальный спектр услуг, но и с необходимостью диверсифицировать операции.

Здесь и далее под Xit будем понимать не одно конкретное вложение инвестора, а именно направления вложения средств, указанные выше.

Таким образом, имеем задачу максимизации прибыли, получаемой в момент времени t + 1 от размещенных средств в момент t, т.е. задачу определения вектора X1t.,

Xkt по данному вектору X'1t., X'kt:

Решив задачу линейного программирования симплекс - методом, найдем вектор X t = (X 1t..., X kt), который соответствует оптимальной структуре размещения средств, при которой получаем максимальную прибыль. При изменении структуры вложений, сумма размещаемых средств остается неизменной:

k k; X it = X'it; i = 1 i = 1

Для полного решения задачи следует построить матрицу Lt, в соответствии с которой будут известны определенные виды активов, оптимальные для перевода в другие виды активов:

Исследование модели оптимального размещения средств позволило сделать вывод о нецелесообразности сильного увеличения диверсификации инвестиционного портфеля (более 10 различных видов активов в портфеле), так как при этом повышается трудоемкость его практического формирования, тогда как характеристики портфеля улучшаются незначительно.

Заключение

Анализ показывает, что не существует единственного наилучшего портфеля активов. Невозможно повысить доход без увеличения риска или снизить риск без уменьшения дохода. Возможная комбинация «риск-доход» будет зависеть от целевой функции. Наиболее диверсифицированным и, следовательно, приносящим наилучший доход на единицу риска, будет портфель, который содержит все рискованные активы.

Литература

1. Альгин А.П. Грани экономического риска. М.: Знание, 1991.64 с.

2. Гилл Ф., Мюррей У. Практическая оптимизация (Пер. с англ.) М.: Мир, 1985. 509 с.

3. Гитман Л.Дж., Джонк М.Д. Основы инвестирования (Пер. с англ.) М. Дело, 1997. 192 с.

4. Киселева И.А., Симонович Н.Е. Проблемы самореализации личности в современных условиях инноваций // Национальные интересы: приоритеты и безопасность. 2014. № 6.С. 53-56.

5. Киселева И.А. Методологические аспекты управления банковскими рисками // Финансовый менеджмент. № 1.С. 13-26.

6. Киселева И.А, Симонович Н.Е. Оценка рисков с учетом влияния человеческого фактора // Экономический анализ: теория и практика. 2014. № 2.С. 21-27.

7. Норткотт Д. Принятие инвестиционных решений. М.: Банки и биржи, 1997.

8. Хрусталёв Е.Ю., Стрельникова И.А. Финансовые методы снижения риска при создании наукоемкой и высокотехнологичной продукции // Финансы и кредит. 2011. №7. С. 13-21.

9. Financial optimization. Edited by Stavros A. Zeios. - Cambridge University Press, 1993.

10. Alexander C. Financial Risk Management and Analysis. - Wiley, 1996.

11. Financial Risk Management and Analysis. - Wiley, 1996.

12. Vaugham E.J. Risk management. - N.Y. etc.: Wiley, 1997.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ