всё о финансовом анализе

+7(902) 40-84-700

Оценка непрерывности деятельности организации с использованием метода динамического норматива

Азарская Майя Анатольевна,

доктор экономических наук, профессор кафедры

бухгалтерского учета, налогов и экономической безопасности,

Поволжский государственный технологический университет,

Йошкар-Ола, Россия

Поздеев Валерий Леонидович,

доктор экономических наук, профессор кафедры

бухгалтерского учета, налогов и экономической безопасности,

Поволжский государственный технологический университет,

Йошкар-Ола, Россия

Учет. Анализ. Аудит

№1 2017

Аннотация

В статье рассмотрены методические вопросы проведения аналитических процедур в целях оценки допущения непрерывности деятельности организации в ходе аудита бухгалтерской финансовой отчетности. Представлено и аргументировано авторское понимание целесообразности использования метода динамического норматива в целях получения достаточных надлежащих доказательств, на которых основывается профессиональное суждение аудитора. Показано, что использование динамического норматива характеризует системный подход к проведению аналитических процедур. Результаты анализа дают возможность оценить не только изменения показателей, характеризующих экономические результаты деятельности организации, но и дать оценку общей тенденции, а также влиянию факторов, которые обусловливают определенные пропорции показателей. Определены этапы и раскрыто содержание методики, даны рекомендации по интерпретации выводов в целях подготовки аудиторского заключения. Использование динамического норматива позволяет повысить качество доказательств, полученных по результатам проведения аналитических процедур.

Введение

Одна из проблем развития аудита связана с необходимостью удовлетворения информационных потребностей пользователей финансовой отчетности. Для принятия экономических решений необходима оценка не только ретроспективных процессов, представленных в отчетности, но и способности организации продолжать свою деятельность в ближайшей перспективе. В стандартах аудиторской деятельности содержатся требования проведения такой оценки1.

1 Правило (стандарт) № 11. Применимость допущения непрерывности деятельности аудируемого лица // постановление Правительства Российской Федерации от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (в ред. от 22.12.2011).

Одним из основополагающих принципов подготовки отчетности является допущение о непрерывности деятельности организации. Согласно этому принципу предполагается, что организация будет продолжать осуществлять свою финансово-хозяйственную деятельность в течение 12 мес. года, следующего за отчетным, и не имеет намерения или потребности в ликвидации, прекращении финансово-хозяйственной деятельности или обращении за защитой от кредиторов. Активы и обязательства учитываются на том основании, что организация сможет выполнить свои обязательства и реализовать свои активы в ходе своей деятельности. В аудиторской практике основным инструментом, используемым для получения доказательств при оценке непрерывности деятельности, являются аналитические процедуры. Как правило, проводится анализ финансового состояния по данным отчетности с применением системы финансовых коэффициентов, а также анализ динамики показателей деятельности за несколько отчетных периодов. Такой подход в целом соответствует требованиям стандартов аудиторской деятельности. Аудитор вправе руководствоваться своим профессиональным суждением при оценке допущения непрерывности деятельности, а результаты анализа позволяют выявить негативные факторы и тенденции, которые являются достаточными надлежащими доказательствами обоснованности мнения аудитора. Можно отметить и недостатки подобного подхода. Оценки допущения непрерывности деятельности выполняются в этом случае на основе ретроспективного анализа и на дату составления отчетности. Оценка будущих событий и их влияния носит ограниченный характер, связана с анализом последствий влияния событий после отчетной даты до даты подготовки аудиторского заключения на имущественное и финансовое положение организации, результаты деятельности. В статье предлагается методика проведения аналитических процедур для оценки непрерывности деятельности организации с применением метода динамического норматива.

Задачи аудита и оценка факторов, влияющих на непрерывность деятельности

Задачи аудита в части оценки непрерывности деятельности предполагают получение доказательств по нескольким аспектам:

- оценка непрерывности деятельности проведена руководством организации и выводы по результатам оценки уместны;

- рассмотрены факторы, которые обусловливают значительные сомнения в способности продолжать деятельность непрерывно;

- раскрыта для пользователей надлежащим образом в отчетности информация о факторах, влияющих на непрерывность деятельности (при их наличии);

- уместны допущения, использованные руководством при подготовке отчетности.

Сомнение в применимости допущения непрерывности деятельности может возникнуть как по результатам анализа финансовой бухгалтерской отчетности, так и при выполнении иных процедур. В стандарте (правиле) № 11 «Применимость допущения непрерывности деятельности аудируемого лица»2 определено, что аудитор должен по всем факторам, на основании которых может возникнуть сомнение в применимости допущения непрерывности деятельности, получить доказательства.

2 Правило (стандарт) № 11. Применимость допущения непрерывности деятельности аудируемого лица // постановление Правительства Российской Федерации от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (в ред. от 22.12.2011).

Состав этих факторов охарактеризован в данном стандарте и подробно рассматривается в публикациях [1, 2]. Отметим только, что анализу подлежат финансовые, производственные и прочие признаки. Обязательным является направление запроса руководству организации с целью проверки полноты оценки признаков.

Тестирование при проведении контрольных процедур направлено на получение ответов по следующим вопросам:

- существуют ли какие-либо события или условия, которые обусловливают значительные сомнения в способности аудируемой организации продолжать свою деятельность непрерывно?

- имеются ли доказательства существования факторов, которые обусловливают значительные сомнения в способности аудируемой организации продолжать свою деятельность непрерывно?

- влияют ли они на проведенную аудитором оценку компонентов аудиторского риска?

- проводилась ли оценка применимости допущения непрерывности деятельности руководством?

- выявило ли руководство аудируемой организации какие-либо факторы, касающиеся допущения непрерывности деятельности, и какие меры планирует?

- какие процедуры и информация использованы руководством аудируемой организации при оценке?

- какие факторы выявлены, в том числе в ходе аудиторских процедур, касающихся событий, произошедших после отчетной даты?

В случае выявления факторов, касающихся допущения непрерывности деятельности, разрабатываются дополнительные процедуры. К ним относятся: анализ планов в отношении будущей деятельности; рассмотрение возможных смягчающих ситуацию обстоятельств; оценка условий неопределенности деятельности и др.

Рассмотрим особенности методики проведения аналитических процедур по оценке допущения непрерывности деятельности, связанной со сравнительными характеристиками фактических результатов деятельности с динамическим нормативом.

Метод динамического норматива

Идея динамического норматива впервые была разработана российским ученым И.М. Сыро-ежиным [3] и получила развитие в трудах [4-6], а также в исследованиях других ученых.

Динамический норматив представляет собою ранжированный ряд темпов роста показателей, отражающий оптимальное сочетание характеристик хозяйственной деятельности. Динамический норматив, который еще называют эталонным рядом, будет действительно полезным аналитическим инструментом, если последовательность темпов роста показателей экономически обоснована и методически грамотно выстроена.

Динамический норматив относится к диагностическому анализу и может применяться для решения различных экономических задач, в том числе и для оценки непрерывности деятельности организации.

Процесс оценки результатов экономической деятельности на основе применения динамического норматива включает несколько этапов.

Этап 1. Выбор показателей, характеризующих состояние финансово-хозяйственной деятельности. Для разработки динамического норматива используется системный подход, при помощи которого все показатели разбиваются на начальные, промежуточные и конечные (в интерпретации И. М. Сыроежина: исходные, промежуточные и замыкающие). Начальные (входные) показатели выражают ресурсы, поступающие в процесс производства, промежуточные (процессные) дают информацию об объемах производства, конечные (выходные) показатели характеризуют финансовые результаты. Такое деление показателей формирует представление об их ценности: ценность конечных показателей выше ценности промежуточных показателей и, в свою очередь, выше ценности начальных показателей.

Этап 2. Построение динамического норматива (эталонного ряда соотношения темпов роста показателей). Можно сформулировать следующие требования к ранжированию темпов роста:

1. Темпы роста конечных показателей (Tкп) должны опережать темпы роста промежуточных показателей (Tпп) и темпы роста начальных показателей (Тнп), т.е. справедливо соотношение

Ткп > Тпп > Тнп > 100%. (1)

Такому условию соответствует соотношение, получившее название «золотое правило экономики»:

Тп > Тв > Та > 100%. (2)

В формулу (2) вошли темпы роста двух конечных показателей [прибыли (Тп) и выручки (Тв)] и одного начального показателя [активов Та)].

2. В динамический норматив должны входить однонаправленные показатели, ориентированные на рост своих значений.

Это означает, что нецелесообразно включать в динамический норматив, например, прибыль и себестоимость как разнонаправленные показатели, и экономический смысл себестоимости заключается в ее снижении, поэтому говорить о темпах роста данного показателя - противоречить простой логике. Также можно рассуждать о дебиторской задолженности, которая при грамотном управлении хозяйственной деятельностью не должна возрастать.

3. Среди конечных показателей можно создать эталонный ряд

Тчп > Тпдн > Тппр > Твп > Тв > 100%, (3)

в котором учтена ценность темпов роста показателей прибыли по убыванию: чистая прибыль (Тчп) - прибыль до налогообложения (Тпдн) - прибыль от продаж (Тппр) - валовая прибыль (Твп). Завершает динамический норматив темп роста выручки (Тв) как показатель для расчета прибыли.

Темпы роста промежуточных показателей целесообразно выстроить по значимости, предварительно выполнив АВС-анализ. Тогда темпы роста продукции категории А (TпА) будут опережать темпы роста продукции категории В (TпВ), а последние опережать темпы роста продукции категории С (TпС):

ТпА> ТпВ>ТпС>100%. (4)

4. Динамический норматив начальных показателей отражает темпы роста активов организации с учетом ликвидности активов. Это значит, что более ценным активом будут выступать денежные средства, затем запасы, затем основные средства. Справедливо к этим показателям добавить численность работников, хотя этот показатель и не отражается в балансе организации. Тогда можно записать следующее выражение:

Тдс > Тз> Тос > Тч > 100%, (5)

где Тдс - темп роста денежных средств;

Тз - темп роста запасов;

Тос - темп роста основных средств;

Тч - темп роста численности работников.

5. В динамическом нормативе не могут одновременно находиться темпы роста абсолютных и относительных показателей. То есть динамический норматив может состоять только из абсолютных или только из относительных показателей.

6. В динамическом нормативе могут находиться стоимостные и натуральные показатели.

Выразим, к примеру, такой эталонный ряд показателей:

Тчп > Тппр > Тв > ТпА > ТпВ > Тз> Тос > Тч> 100%. (6)

Некоторые ученые предлагают для исключения случайных факторов рассчитывать двойные темпы роста показателей [7].

Этап 3. Расчет фактических темпов роста показателей и построение фактического ряда соотношения темпов роста показателей. На данном этапе производится сбор фактических показателей, включенных в эталонный ряд, и рассчитываются темпы роста, чтобы ранжировать показатели фактического ряда (табл. 1).

Ранг 1 ставится показателю с самым высоким темпом роста, и далее - по убыванию значений. Таким образом, получен фактический ряд темпов роста показателей:

Тчп > Тв > ТпА > ТпВ > Тч > Тос > Тппр > Тз. (7)

Фактический ряд темпов роста заметно отличается от эталонного ряда.

Этап 4. Сравнение эталонного ряда соотношения темпов роста показателей с фактическим рядом на основе коэффициентов ранговой корреляции. Для диагностической оценки уровня развития организации применяется инструментарий ранговой корреляции, в частности рассчитываются коэффициенты ранговой корреляции по отклонениям (коэффициент Спирмена) и по инверсиям (коэффициент Кендалла) [3].

Коэффициент ранговой корреляции Спирмена рассчитывается по формуле

p = 1 - 6*(∑d2)/(n(n2 - 1)), (8)

где d - разность рангов каждой пары значений х и у;

n - число наблюдений.

Расчет рангового коэффициента Кендалла осуществляется по формуле

τ = 1 – 4Q/(n(n-1), (9)

Кразв = ((1 + p) * (1 + τ)) / 4. (10)

Коэффициент развития (как и коэффициенты ранговой корреляции) изменяется в пределах от 0 до 1. Коэффициент развития менее 0,3 характеризует спад деятельности организации.

Коэффициент ранговой корреляции при полном соответствии эталонного и фактического рядов равен +1, что означает полную положительную корреляцию. При отрицательной зависимости, т.е. если в одном ряду показатели размещены в обратном порядке по сравнению с другим, то коэффициент равен -1, что означает отрицательную корреляцию. Для остальных случаев коэффициент занимает положение между предельными значениями (от -1 до +1). Рост коэффициента к +1 характеризует увеличение соответствия между двумя последовательностями. Итак, при анализе следует обращать внимание не только на знак и значение коэффициента ранговой корреляции, но и на его размах.

Таблица 1. Темпы роста показателей хозяйственной деятельности предприятия

| Показатель, тыс. руб. | Прошлый период, тыс. руб. | Отчетный период, тыс. руб. | Темп роста, % | Ранг |

| Чистая прибыль | 2 024 | 2 200 | 108,7 | 1 |

| Прибыль от продаж | 7 967 | 5 795 | 72,7 | 7 |

| Выручка | 181 650 | 182 512 | 100,5 | 2 |

| Объем продукции категории А | 110 768 | 108 948 | 98,4 | 3 |

| Объем продукции категории В | 40 738 | 39 048 | 95,9 | 4 |

| Запасы | 3 737 | 2 466 | 66,0 | 8 |

| Основные средства | 6 564,5 | 5 921 | 90,2 | 6 |

| Численность работников, чел. | 207 | 189 | 91,3 | 5 |

Расчет коэффициентов ранговой корреляции и коэффициента развития показал следующие результаты:

- коэффициент Спирмена - р = 0,5;

- коэффициент Кендалла - τ = 0,45;

- коэффициент развития - Кразв = 0,54.

Коэффициент развития выражает среднюю связь между эталонным и фактическим рядом темпов роста показателей, что допускает суждения аудитора о непрерывности деятельности организации.

Коэффициенты ранговой корреляции являются агрегированными характеристиками экономических результатов деятельности организации, позволяющими отслеживать общую тенденцию их изменения в результате развития. Однако при этом не учитываются факторы, которые обусловливают определенные пропорции показателей. К таким факторам относятся ассортимент продукции, основные средства и др. Следовательно, аудитор при оценке непрерывности деятельности должен определить, как по этим факторам оценить уровень и пропорции деятельности организации.

Для выполнения этого необходимо рассмотреть динамику коэффициентов ранговой корреляции, выразив графически коэффициент развития (табл. 2).

Таблица 2. Ранги темпов роста показателей по годам

| Показатель, тыс. руб. | Эталонный ряд | Год | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | ||

| Чистая прибыль | 1 | 7 | 3 | 4 | 5 | 1 |

| Прибыль от продаж | 2 | 5 | 5 | 5 | 2 | 7 |

| Выручка | 3 | 1 | 4 | 2 | 8 | 2 |

| Объем продукции категории А | 4 | 2 | 6 | 8 | 1 | 3 |

| Объем продукции категории В | 5 | 3 | 7 | 1 | 3 | 4 |

| Запасы | 6 | 6 | 2 | 3 | 4 | 8 |

| Основные средства | 7 | 8 | 8 | 6 | 7 | 6 |

| Численность работников, чел. | 8 | 4 | 1 | 7 | 6 | 5 |

Рассчитываются коэффициенты ранговой корреляции и развития, и данные заносятся в табл. 3.

Таблица 3. Значения коэффициентов ранговой корреляции и развития

| Показатель | Год | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Коэффициент Спирмена | 0,12 | -0,3604 | 0,26 | 0,26 | 0,5 |

| Коэффициент Кендалла | 0,14 | 0,07 | 0,21 | 0,21 | 0,45 |

| Коэффициент развития | 0,32 | 0,26 | 0,38 | 0,38 | 0,54 |

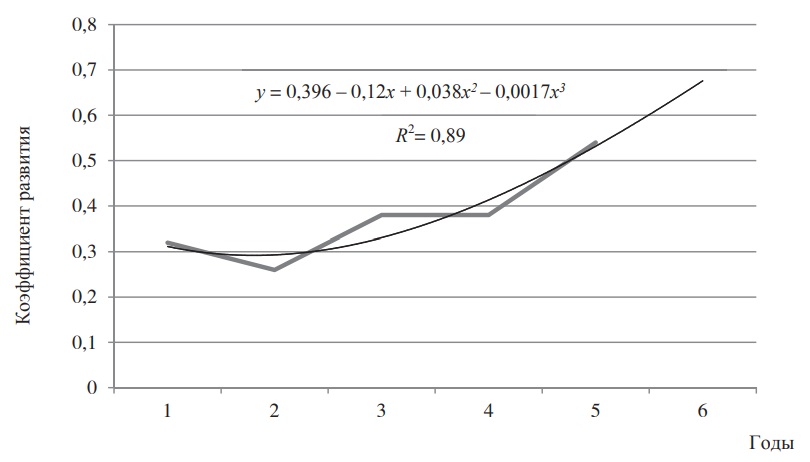

На рисунке представлена графическая траектория коэффициента развития и прогноз на ближайший год (6-й год).

Динамика изменения коэффициента развития

Этап 5. Экономическая интерпретация результатов. На рисунке показано, что до 2-го года деятельность организации находилась в кризисной зоне, но в последующем наметился определенный прогресс в развитии, что позволяет дать положительный прогноз на 6-й год и допущение непрерывности деятельности организации в обозримом будущем.

Таким образом, использование коэффициента развития в целях оценки допущения непрерывности деятельности организации позволяет повысить качество доказательств, полученных по результатам проведения аналитических процедур. Это связано с комплексной оценкой изменений показателей, характеризующих экономические результаты деятельности организации, оценкой общей тенденции их изменения, а также влияния факторов, которые обусловливают определенные пропорции показателей.

Формирование выводов аудитора по результатам оценки непрерывности деятельности

При формировании выводов о достоверности отчетности и подготовке аудиторского заключения принимаются во внимание два аспекта результатов оценки: соблюдение допущения, а при невыполнении допущения - раскрытие информации в отчетности надлежащим образом. Мнение аудитора о достоверности отчетности и отдельных аспектах аудита основывается на его профессиональном суждении [8]. Субъективность профессионального суждения должна быть снижена. Это возможно, если в его основе лежат достаточные надлежащие доказательства, а предлагаемая методика обеспечивает возможность получения таких доказательств при оценке допущения непрерывности деятельности.

Анализ требований стандартов аудиторской деятельности позволяет выделить следующие ситуации, влияющие на мнение аудитора, форму аудиторского заключения, в зависимости от оценки непрерывности деятельности:

1. Отсутствуют сомнения, касающиеся непрерывности деятельности организации. Аудитор вправе подготовить немодифицированное аудиторское заключение.

Это соответствует позиции 4-го и 5-го годов, коэффициент развития больше 0,3 и отмечается положительная динамика показателя.

2. Имеются некоторые сомнения или неопределенность в оценке допущения непрерывности деятельности. Аудитор вправе подготовить немодифицированное аудиторское заключение, включив в него информацию, привлекающую внимание пользователей к данным обстоятельствам.

Это соответствует позиции 1-го года, коэффициент развития больше 0,3 и отмечается отрицательная динамика показателя.

3. Имеются факторы, свидетельствующие о несоблюдении допущения непрерывности деятельности, оценки руководства выполнены корректно, информация о факторах адекватно раскрыта в отчетности. Аудитор вправе подгото вить модифицированное аудиторское заключение, выразив мнение с оговоркой, если влияние факторов носит ограниченный характер. Также целесообразно включить информацию, привлекающую внимание пользователей к данным обстоятельствам.

Это соответствует позиции 2-го года, коэффициент развития меньше 0,3 и отмечается отрицательная динамика показателя.

4. Имеются факторы, свидетельствующие о несоблюдении допущения непрерывности деятельности, оценки руководства выполнены некорректно, информация о факторах не раскрыта должным образом в отчетности. Аудитор вправе подготовить модифицированное аудиторское заключение, выразив отрицательное мнение. Это также возможно для 2-го года.

Можно отметить, что аудитор не может дать гарантии в оценке способности организации продолжать свою деятельность непрерывно. Отсутствие в аудиторском заключении указания на серьезное сомнение в применимости допущения непрерывности деятельности не может и не должно трактоваться заинтересованными пользователями как его поручительство. Вместе с тем для подтверждения профессиональной репутации важно, чтобы оценки допущения непрерывности деятельности были корректными и позволили избежать ситуации потери доверия к мнению аудитора. Анализ и обсуждение с руководством организации прогнозов в отношении будущих периодов позволяют дать оценки, превышающие 12 мес. со дня отчетной даты, установленные как минимальные требования. Эти обстоятельства имеют значение применительно к задачам стратегического аудита как одного из новых направлений аудиторской деятельности.

Литература

1. Егорова И.С. Проблематика оценки непрерывности деятельности аудируемого лица // Аудитор. 2013. № 3.C. 38-44.

2. Парушина Н.В., Руднев Р.В. Методика экономического анализа финансово-хозяйственной деятельности строительной организации в целях подтверждения непрерывности развития // Аудитор. 2015. № 9.С. 47-54.

3. Сыроежин И.М. Совершенствование системы показателей эффективности и качества. М.: Экономика, 1980. 192 с.

4. Захарченко Н.Н. Экономические измерения: теория и методы. СПб.: Изд-во Санкт-Петербург. ун-та экономики и финансов, 1993. 157 с.

5. Тонких А.С. Моделирование результативного управления корпоративными финансами: монография. Екатеринбург: Ижевск: Изд-во УрО РАН, 2006. 200 с.

6. Поздеев В.Л., Леухина Т.Л. Непрерывность деятельности в аудите и циклическое развитие предприятия (организации) // Управленческий учет. 2008. № 7.С. 94-98.

7. Елисеева И.И., Терехов А.А. Статистические методы в аудите. М.: Финансы и статистика, 1998. 176 с.

8. Азарская М.А. Сущность профессионального суждения аудитора // Аудиторские ведомости. 2012. № 1-2.С. 92-102.

Метки

аудит аналитические процедуры допущение непрерывности деятельности метод динамического норматива профессиональное суждение аудитора

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ