всё о финансовом анализе

+7(902) 40-84-700

Моделирование доходов социально-экономических систем на основе производственной функции

А.Ш. Камалетдинов,

кандидат физико-математических наук, доцент,

доцент Департамента менеджмента

Финансовый университет, Москва, Россия

А.А. Ксенофонтов,

кандидат физико-математических наук, доцент,

доцент Департамента менеджмента,

Финансовый университет, Москва, Россия

Финансы: теория и практика

№1 2018

Аннотация

Предмет. В статье исследуются проблемы, связанные с прогнозированием перспектив развития экономики страны.

Цель.Создание модели, позволяющей прогнозировать пополнение бюджетов всех уровней. Анализ состояния экономики Российской Федерации в целом и ее 85 субъектов.

Методология. Исследования проводились на основе экономико-статистических методов, системного анализа, а также общенаучных методов сравнений и сопоставлений. В работе применен предложенный авторами статьи термин «макроэкономическая производственная функция» — аналог производственной функции, которая выражает зависимость результатов производства предприятия от факторов производства. Используются данные о налоговых доходах по всем видам налогов, численности занятого населения и валовому региональному продукту, консолидированные в информационно-аналитической системе региональных налоговых поступлений «Налоги РФ».

Анализ данных и оценка параметров проводились с помощью программы статистической обработки информации — IBM SPSS Statistics 20. В процедуре множественной регрессии SPSS использовались методы включения, позволяющие производить пошаговый отбор в регрессионное уравнение только значимых независимых переменных.

Результаты. На основе предложенной модели проводится сравнение фактических и расчетных значений налоговых поступлений для всех субъектов РФ по данным за 2011 и 2014 гг. Получены значения точечных оценок параметров модели макроэкономической производственной функции. Проведено моделирование значений налоговых поступлений для всех субъектов РФ по данным 2014 г. Произведено сравнение фактических и расчетных (по представленной модели) значений налоговых поступлений. Представлены результаты сравнения фактических и расчетных (по представленной модели) значений налоговых поступлений для всех субъектов РФ по данным 2014 г.

Выводы. Зависимость налоговых доходов от фактора производительности труда постоянна ежегодно. Объем налоговых доходов субъектов РФ с ростом капитала троекратно выше, чем от увеличения производительности труда. Это может быть использовано для планирования экономического развития регионов.

Введение

Один из важнейших вопросов, которым занята современная экономическая мысль России, — каковы перспективы развития экономики страны. В статье делается попытка создания модели, способной осуществлять прогноз пополнения доходов бюджетов всех уровней для будущих периодов времени. Также исследуются факторы, влияющие на устойчивое развитие экономики РФ и ее субъектов.

Подобные вопросы поднимаются в работе под редакцией академика М. А. Эскиндарова «Экономика в 2011-2013 годах: тенденции, анализ, прогноз» [1]. Аналогичные исследования проводятся в работах Б. С. Касаева [2, с. 113-116] и Т. Х. Усмановой [3, с. 123-131]. В нашем случае предмет исследования — большая социально-экономическая система — субъект Российской Федерации и экономика РФ в целом.

Методология

Исследования проводились на основе экономико-статистических методов, системного анализа, а также общенаучных методов сравнений и сопоставлений. Для создания макроэкономической прогнозной модели авторами используется многолетний опыт исследований в области производственного менеджмента. В статье впервые применен термин макроэкономической производственной функции. Макроэкономическая производственная функция является аналогом производственной функции, которая выражает зависимость результатов производства предприятия (объема выпускаемой продукции) от факторов производства (затраченных ресурсов) [4, с. 38].

Производственную функцию Кобба-Дугласа использовали зарубежные исследователи, например F. Zhang [5] и R. Klump [6, c. 769-799]. В работе GE. Vilcu [7, c. 106-110] проведено обобщенное исследование класса производственных функций.

Аналогия использования макроэкономической производственной функции прослеживается по простой причине: налоговые доходы любого субъекта РФ (налоговые поступления в бюджеты всех уровней) имеют прямую зависимость от результатов производства продукции и услуг, созданных на его территории.

Основой исследования являются научные труды, посвященные применению различных производственных функций для финансово-экономического анализа — F. Grassetti [8, 220-232], исследованию зависимости капитала и труда — K. J. Arrow [9, c. 225-250] и D. Mallick [10, c. 682694], анализу динамики экономического роста развитых стран — S. Brianzoni [11, c. 61-74] и его прогнозированию — C. Dreger [12, c. 363-375], использованию человеческого капитала для развития экономики — G. Daniels [13, c. 930-941]. Для написания статьи также были использованы работы отечественных и зарубежных авторов, посвященные инвестиционной деятельности в области развития территорий и их инфраструктуры [14, c. 159-166], инвестиционной активности зарубежных [15, c. 273-283] и российских1 строительных организаций, теории оценки эффективности инновационной деятельности [16, c. 500-506], теории принятия управленческих решений [17] и теории оценки рисков [18, c. 1170-1181].

1 Инвестиционная активность российских промышленных предприятий в 2015 году. М.: НИУ ВШЭ, 2016. 14 с.

Понятие макроэкономической производственной функции (МПФ)

МПФ — это функция, которая выражает зависимость налоговых поступлений (доходы государственного бюджета от всех видов налогов и сборов во всех субъектах РФ) от факторов производства (затраченных ресурсов). Собираемость налогов зависит от множества социально-экономических и финансовых факторов, таких как стоимость основных и производственных фондов, валютных курсов, мировых цен на энергоносители, инфляции, количества занятого населения и, наконец, финансово-экономического климата в стране.

Ранее авторами статьи была предложена концептуальная модель функционирования бюджетной системы РФ (рис. 1), которая позволяет рассматривать экономическую систему налогообложения РФ как некоторый «черный ящик», на вход которого поступают ресурсы, а на выходе получается произведенный за некоторый период времени продукт (налоговый доход). Такой процессный подход при описании бюджетной системы РФ дает возможность использования предлагаемой МПФ для изучения результатов деятельности экономической системы. Аналогичный подход к исследованиям присутствует в работе [19, c. 297-300].

Первоначально в модели МПФ в качестве основных факторов производства предполагалось использовать такие ресурсы, как капитал (стоимость основных фондов субъекта) и трудовые ресурсы (численность занятого населения субъекта). Однако в связи с тем, что в РФ существует специфика в налоговом потенциале субъектов, обусловленная наличием или отсутствием в них природных полезных ископаемых, от фактора численности занятого населения пришлось отказаться. В качестве трудового потенциала субъекта используется отношение валового регионального продукта (ВРП) к численности занятого населения, которое можно определить, как производительность труда в субъекте.

Источник: [21, с. 120-127].

Таким образом, при создании модели МПФ рассматриваются два фактора:

- капитал, т.е. прошлый (накопленный) труд K в форме основных фондов;

- производительность труда P, описываемая отношением ВРП и численности занятого населения.

Тогда результатом деятельности экономической системы как совокупности субъектов РФ будем считать объем налоговых поступлений TR, для оценки которого используется модель в форме двухфакторной МПФ:

TR = F(K, P).

В качестве функции F(K, P) предлагается использовать (по аналогии с известной производственной функцией — функцией Кобба-Дугласа [4, с. 38]) мультипликативную модель вида

F(K, P) = A • KαK • PαP • eε, (1)

где коэффициенты модели A,αK, αP >0;

ε — случайная величина, которая отражает влияние на зависимую переменную налоговых поступлений TR всех тех факторов, которые не вошли в модель функции (1) в явном виде;

А — технологический коэффициент;

αK — коэффициент эластичности по труду;

αP — коэффициент эластичности по капиталу.

Таблица 1. Значения точечных оценок параметров модели МПФ по данным за 2011-2014 гг.

| Год | t | Параметры модели МПФ | ||

| InA | αKt | αPt | ||

| 2011 | 1 | 1,013 | 1,045 | 0,410 |

| 2012 | 2 | 1,182 | 1,069 | 0,328 |

| 2013 | 3 | 0,810 | 1,114 | 0,256 |

| 2014 | 4 | 1,070 | 1,097 | 0,271 |

Источник: разработано авторами

Таблица 2. Характеристика остатков (ошибок) модели МПФ

| Год | Скорректированный коэффициент детерминации | Статистика Колмогорова-Смирнова | Статистика Дарбина-Уотсона | Среднее значение | СКО |

| 2011 | 0,924 | 0,050 | 2,150 | 0 | 0,362 |

| 2012 | 0,915 | 0,084 | 2,129 | 0 | 0,385 |

| 2013 | 0,912 | 0,069 | 2,001 | 0 | 0,396 |

| 2014 | 0,912 | 0,072 | 1,958 | 0 | 0,394 |

Источник: разработано авторами

Функция F( K, P) является нелинейной функцией независимых переменных. Для возможности использования линейных регрессионных моделей при анализе налоговой функции необходимо линеаризовать соотношение (1). Этого можно достичь с помощью логарифмирования выражения (1):

ln TR = ln A + αK ln K + αP ln P + ε. (2)

Для оценки неизвестных коэффициентов модели МПФ (1) использовались данные, предоставляемые Министерством финансов РФ2, Федеральной налоговой службой РФ3, Федеральной службой государственной статистики4 по всем 83 субъектам РФ в 2011-2014 гг., консолидированные и обработанные в информационно-аналитической системе региональных налоговых поступлений «Налоги РФ».

2 Министерство финансов РФ М.: Мин. фин. России, 2001-2017. URL: http://www.minfin.ru, (дата обращения: 12.07.2017).

3 Федеральная налоговая служба М.: ФНС России, 2005-2017. URL: http://www.nalog.ru (дата обращения: 14.07.2017).

4 Федеральная служба государственной статистики. М.: Росстат. Режим доступа: http://www.gks.ru (дата обращения: 14.07.2017).

Полное описание создания и использования информационной системы представлено в работе [21, с. 104-107].

Источник: разработано авторами.

Источник: разработано авторами.

Источник: разработано авторами.

Используя полученное соотношение (2) для i-го наблюдения (субъекта РФ) в i-м году, получим линейную регрессионную модель МПФ (налоговых поступлений):

ln TRit = ln At + αKt ln Kit + αPt ln Pit + εit, (3)

где i = 1,2, ... ,83; t = 1,...,4.

Относительно ошибок модели (3) εi предполагается, что они взаимно независимы между собой и εi ∈ N(0,σ) подчиняются нормальному закону распределения.

Анализ данных и оценка параметров At, αKt, αPt проводились с помощью программы статистической обработки информации — IBM SPSS Statistics 20 [22]. При этом в процедуре множественной регрессии SPSS использовались методы включения, позволяющие производить пошаговый отбор в регрессионное уравнение только значимых независимых переменных [23, с. 74].

Результаты

В табл. 1 приведены результаты оценивания коэффициентов At, αKt, αPt по данным за 2011-2014 гг.

Исходя из данных, представленных в табл. 1, следует, что значения оценок параметров модели в различные годы близки друг к другу. Более того, интервальная оценка (с доверительной вероятностью 0,95) любого параметра для какого-либо значения времени t накрывает значения этого параметра для других значений времени t. Этот факт позволяет считать, что зависимость налоговых доходов от рассматриваемых факторов производства (основных фондов и производительности труда) не изменяется во времени (функция МПФ и ее параметры a не зависят от времени), по крайней мере, в рассматриваемом временном интервале.

Коэффициент A в модели (1) также колеблется в достаточно узком диапазоне от 2,2 до 3,3 (см. табл. 1) без какой-либо временной направленности.

В табл. 2 представлены значения некоторых статистических показателей, таких как скорректированный коэффициент детерминации, статистика Колмогорова-Смирнова, статистика Дарбина-Уотсона, среднее значение и среднеквадратическое отклонение (СКО). Представленные статистические показатели характеризуют предлагаемую модель МПФ.

Для оценки качества построенной модели регрессии используем показатель (коэффициент) детерминации R2. Из табл. 2 видно, что доля дисперсии, объясняемая моделью, в общей дисперсии налоговых доходов составляет более 90%. Это говорит о том, что предлагаемая модель хорошо описывает исходные данные в рассматриваемом интервале времени.

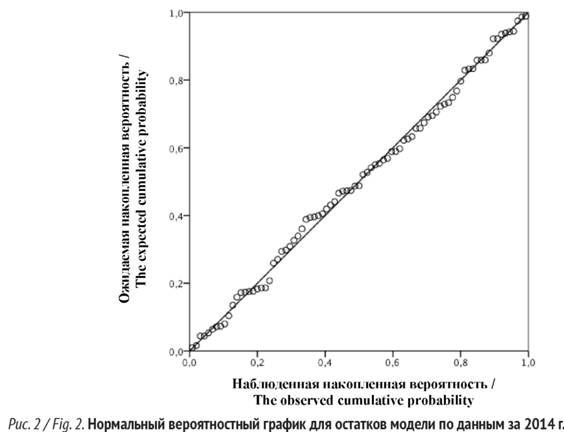

Статистика Колмогорова-Смирнова использовалась при проверке основной гипотезы о нормальном законе распределения остатков модели. При уровне значимости 0,05 эта гипотеза не отвергается ни для какого-либо года. На рис. 2 представлен нормальный вероятностный график остатков модели, который наглядно иллюстрирует справедливость гипотезы о нормальном законе распределения ошибок.

Для проверки гипотезы о независимости остатков модели использовалась статистика Дарбина-Уотсона. Из табл. 2 следует, что значение этой статистики во все годы незначительно колеблется около 2. Этот факт означает отсутствие автокорреляции остатков модели.

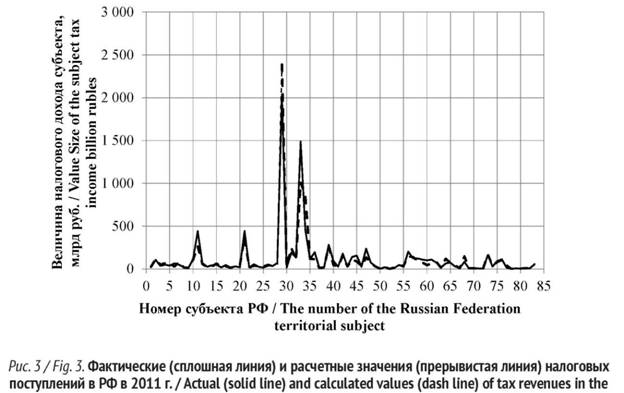

На рис. 3 представлены результаты сравнения фактических и расчетных (по представленной модели) значений налоговых поступлений для всех субъектов РФ по данным за 2011 г. Отметим, что субъекты сгруппированы по федеральным округам и имеют сквозную нумерацию. Видно, что предлагаемая модель достаточно правильно отражает фактические данные по налоговым доходам субъектов РФ.

На рис. 4 представлены результаты сравнения фактических и расчетных (по представленной модели) значений налоговых поступлений для всех субъектов РФ по данным 2014 г. В этом случае все субъекты ранжированы в порядке убывания налогового дохода: г. Москва, Ханты-Мансийский автономный округ, Ямало-Ненецкий автономный округ, г. Санкт-Петербург, Московская область, Республика Татарстан и т.д.

Выводы

Расчеты по предлагаемой модели МПФ (1) показали (см. табл. 1), что сумма коэффициентов модели больше единицы для любого исследуемого года aKt + aPt >1. Например, в 2013 г. αK3 + αP3 = 1,114 + 0,256 = 1,370. Это отражает факт того, что средние издержки, рассчитанные на единицу продукции (налоговый доход), убывают по мере расширения масштабов производства (продукции, услуг).

Параметры модели αK и αP представляют собой коэффициенты эластичности, соответственно, по капиталу и производительности труда. Параметры модели показывают также, что при увеличении капитала K на 1% объем налоговых доходов субъектов РФ в среднем увеличивается более чем на 1%, а при увеличении производительности труда (отношение ВРП и численности занятого населения) P на 1% — только на 0,35±0,05%. Данную зависимость следует учитывать при разработке новой траектории развития национальной экономики, требующей проведения серьезных структурных изменений в сфере производства [24, с. 112].

Таким образом, в статье предложена модель макроэкономической производственной функции и показана возможность ее использования для изучения результатов деятельности экономической системы Российской Федерации как совокупности субъектов РФ. Установлен мультипликативный вид макроэкономической производственной функции, и по результатам обработки данных наблюдений определены значения эмпирических констант.

Проведено моделирование зависимости налоговых поступлений от факторов производства за 2011-2014 гг., анализ которого показал, что в рассматриваемом интервале времени предлагаемая модель хорошо описывает исходные данные. В выбранном периоде статистически обоснована близость фактических и рассчитанных по представленной модели значений налоговых поступлений для всех субъектов РФ.

Сделан вывод о том, что зависимость налоговых доходов от фактора производительности труда в нашем исследовании ежегодно постоянна. Кроме того, объем налоговых доходов субъектов РФ с ростом капитала троекратно выше, чем от увеличения производительности труда.

Список источников

1. Эскиндаров М.А., Баранов Э.Ф., Лобзова А.Ф. и др. Российская экономика в 2011-2013 годах: тенденции, анализ, прогноз. Аналитический доклад. М.: Финансовый университет при Правительстве РФ, 2013. 118 с. Eskindarov M.A., Baranov E.F., Lobzova A.F. et al. The Russian economy in 2011-2013: trends, analysis, forecast. Analytical report. Moscow: Financial University under the Government of the Russian Federation, 2013. 118 p. (In Russ.).

2. Касаев Б.С., Ртищев А.В. Трехсекторная модель экономики и проблемы снижения пространственной поляризации регионов России // Инновации и инвестиции. 2013. № 5.С. 113-116. Kasaev B.S., Rtishchev A.V. Three-sector model of the economy and the problem of reducing the spatial polarization of regions of Russia. Innovatsii i investitsii = Innovations and investments, 2013, no. 5, pp. 113-116. (In Russ.).

3. Усманова Т.Х. Менеджмент устойчивого социально-экономического развития регионов в рамках бюджетно-налоговой и денежно-кредитной политики России // МИР (Модернизация. Инновации. Развитие). 2016. Т.7. № 1 (25). С. 123-131.Usmanova T.H. The management of sustainable socio-economic development of the regions in the framework of fiscal and monetary policy of Russia. MIR (Modernizatsiya. Innovatsii. Razvitie) = MIR (Modernization. Innovations. Development), 2016, vol. 7, no. 1 (25), pp. 123-131. (In Russ.).

4. Мхитарян В.С., Архипова. М.Ю., Сиротин В.П. Эконометрика: учебно-методический комплекс. М.: Изд. центр ЕАОИ. 2008. 144 с. Mkhitaryan V.S., Arkhipova M. Yu., Sirotin V.P. Econometrics: educational-methodical complex. Moscow: Publishing centre EAOI, 2008. 144 p. (In Russ.).

5. Zhang F., Tan Q., Zhang C., Guo S., Guo P. A Regional Water Optimal Allocation Model Based on the Cobb-Douglas Production Function under Multiple Uncertainties. Journal Water, 2017, vol. 9, no. 12, p. 923.

6. Klump R., McAdam P., Willman A. The normalized CES production function: theory and empirics. Journal of Economic Surveys, 2012, vol. 25, no. 5, pp. 769-799.

7. Vilcu G. On a generalization of a class of production functions. Journal Applied Economics Letters, 2018, vol. 25, no. 2, pp. 106-110.

8. Grassetti F., Hunanyan G. On the economic growth theory with Kadiyala production function. Communications in Nonlinear Science and Numerical Simulation Journal, 2016, vol. 58, pp. 220-232.

9. Arrow K., Chenery H., Minhas B., Solow R. Capital-labor substitution and economic efficiency. The Review of Economics and Statistics, 1961, vol. 43, no. 3, pp. 225-250.

10. Mallick D. The role of the elasticity of substitution in economic growth: A cross-country investigation. Labour Economics, 2012, vol. 19, no. 5, pp. 682-694.

11. Brianzoni S., Mammana C., Michetti E. Local and global dynamics in a neoclassical growth model with nonconcave production function and nonconstant population growth rate. Siam Journal on Applied Mathematics. 2015, vol. 75, no. 1, pp. 61-74.

12. Dreger C. Long-term growth perspectives in Japan and the Euro area. Asia Europe Journal, 2017, vol. 15, no. 4, pp. 363-375.

13. Daniels G., Kakar V. Economic Growth and the CES Production Function with Human Capital. Economics Bulletin, 2017, vol. 37, no. 2, pp. 930-941.

14. Willetts R., Burdon J., Glass J. Fostering sustainability in infrastructure development schemes. Proceedings of the institution of civil engineers-engineering sustainability, 2010, vol. 163, pp. 159-166.

15. Gunhan S., Arditi D. Factors affecting international construction. Journal of Construction Engineering and Management, 2005, vol. 131, no. 3, pp. 273-283.

16. Xu Qun, Yalin L., Jianping G. Did investment become green in China? Evidence from a sectoral panel analysis from 2003 to 2012. Journal of Cleaner Production, 2017, vol. 156, pp. 500-506.

17. Lee Kang-Wook, Wooyong Jung, Heon Seung. Country Selection Model for Sustainable Construction Businesses Using Hybrid of Objective and Subjective Information. Sustainability, 2017, vol. 9, no. 5, p. 800.

18. Bu-Qammaz A.S., Dikmen I., Talat M. Risk assessment of international construction projects using the analytic network process. Canadian Journal of Civil Engineering, 2011, vol. 36, no. 7, pp. 1170-1181.

19. Усманова Т.Х. Системный подход в решении социально-экономических задач в рамках бюджетно-налоговой и денежно-кредитной политики России // Сборник трудов IV Международной научно-практической конференции «Системный анализ в экономике — 2016-биеннале». М., 2016. С. 297-300. Usmanova T.H. A systematic approach in solving socio-economic tasks in the framework of fiscal and monetary policy of Russia. In Proceedings of IV International scientific-practical conference "System analysis in the economy of the 2016 Biennale". Moscow, 2016, pp. 297-300. (In Russ.).

20. Ксенофонтов А.А. Камалетдинов А.Ш. Управление финансовой деятельностью социально-экономических систем // Вестник Университета (Государственный университет управления). 2017. № 3.С. 120-127. Ksenofontov A.A., Kamaletdinov A. Sh. Financial management of socio-economic systems. Vestnik Universiteta (Gosudarstvennyi universitet upravleniya) = Bulletin of University (State University of Management), 2017, no. 3, pp. 120-127. (In Russ.).

21. Косарев И.М., Камалетдинов А.Ш., Ксенофонтов А.А., Москаленко Л.А. Применение информационных технологий при обработке и анализе данных о налоговых поступлениях // Международный научно-исследовательский журнал «Успехи современной науки и образования». 2016. № 11. С. 104-107. Kosarev I.M., Kamaletdinov A. Sh., Ksenofontov A.A., Moskalenko L.A. Application of information technology in the processing and analysis of data on tax revenue. Mezhdunarodnyi nauchno-issledovatel'skii zhurnal "Uspekhi sovremennoi nauki i obrazovaniya" = International research journal "Advances in modern science and education", 2016, no. 11, pp. 104-107. (In Russ.).

22. Наследов А.Д. IBMSPSS Statistics20 и AMOS: профессиональный статистический анализ данных. СПб.: Питер, 2013. 416 с. Nasledov A.D. IBMSPSS Statistics20 and AMOS: Professional statistical analysis of data. St. Petersburg: Peter, 2013. 416 p. (In Russ.).

23. Айвазян С.А. Прикладная статистика. Основы эконометрики. Т.2. М.: ЮНИТИ-ДАНА. 2001. 432 с. Ayvazyan S.A. Applied statistics. The basics of econometrics. Vol. 2. Moscow: YUNITI-DANA. 2001. 432 p. (In Russ.).

24. Астафьева О.В., Астафьев Е.В. Формирование индустриальной траектории развития национальной экономики для обеспечения перехода к новому технологическому укладу // Региональная экономика: теория и практика. 2016. № 5.С. 109-120. Astafieva O.V., Astafiev E.V. Formation of an industrial development trajectory of the national economy to ensure the transition to a new technological order. Regional'naya ekonomika: teoriya i praktika = Regional economy: theory and practice, 2016, no. 5, pp. 109-120. (In Russ.).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ