всё о финансовом анализе

+7(902) 40-84-700

Оптимизация издержек обращения в кооперативных организациях

Роза Степановна Никандрова

кандидат экономических наук, доцент кафедра бухгалтерского учета,

Чебоксарский кооперативный институт (филиал) Российского университета кооперации,

г. Чебоксары, Российская Федерация

Бухгалтерский учет в бюджетных и некоммерческих организациях

№8 (392) 2016

Аннотация

Предмет. Принятие обоснованных управленческих решений в кооперативных организациях должно базироваться на применении результатов анализа издержек обращения, направленного на их оптимизацию. Данная тема хоть и не нова, но является весьма актуальной, особенно в кризисный период.

Цели. Основной целью научной работы является разработка направлений оптимизации издержек обращения на основе выявления влияния различных факторов на снижение издержек обращения.

Методология. В настоящей работе с помощью статистических и экономических методов проанализированы издержки обращения в кооперативном секторе экономики.

Результаты. Определены наиболее эффективные направления оптимизации издержек обращения в организациях потребительской кооперации.

Применение.Результаты работы могут быть использованы в практической деятельности потребительских обществ, а также применяться в учебном процессе при изучении учетно-аналитических дисциплин.

Выводы. Произведенное исследование позволяет сделать вывод о необходимости мониторинга издержек обращения для целей управления ими, что во многом способствует принятию обоснованных экономических решений, поиску резервов их снижения, способствующих повышению эффективности и конкурентоспособности кооперативных организаций.

Потребительская кооперация - одна из немногих общественных организаций, основной задачей которой, наряду с осуществлением хозяйственной деятельности, является решение социальных проблем. Особенно важна ее роль в современных условиях. Обслуживая в основном сельское население, организации потребительской кооперации осуществляют функции обустройства села, экономической и социальной защиты населения. Вместе с тем в условиях конкурентной среды их позиция на рынке товаров и услуг несколько ухудшилась.

Сегодня потребительская кооперация вынуждена работать в жестких конкурентных условиях, причем ситуация усложняется нехваткой оборотных средств, серьезным налоговым обременением и т.д.

Кроме того, потребительские общества содержат заведомо убыточные торговые предприятия в отдаленных от районных центров сельских населенных пунктах, так как в противном случае люди просто останутся без хлеба и товаров первой необходимости.

Для выживания и устойчивого развития в нынешних условиях необходим систематический, глубокий анализ складывающейся обстановки, умение вовремя учитывать изменяющиеся условия деятельности. Если потребительское общество не в состоянии успешно функционировать как экономический субъект, оно будет неспособно выполнять свою социальную миссию.

Одним из основных показателей деятельности кооперативных организаций являются издержки: выраженные в денежной форме затраты, связанные с расходованием разного рода ресурсов (основных средств, сырья, материалов, труда и пр.) в процессе производства и обращения продукции, товаров.

Издержки потребительского общества представлены издержками производства, издержками обращения и производства общественного питания, издержками обращения торговли и заготовок [1, с. 155]. Издержки обращения служат обоснованием для установления торговых наценок и формирования финансовых результатов, поэтому их минимизация способствует увеличению прибыли торгового предприятия, повышению эффективности его деятельности, выступают в качестве основных экономических предпосылок анализа издержек обращения [2, с. 69].

Розничная торговля является основным видом деятельности организаций потребительской кооперации, поэтому ее результаты оказывают значительное влияние на их финансовое положение в целом. Результат торговой деятельности зависит от многих факторов, находящихся в разной степени связи между собой (площадь торгового зала, оборот торговли, расходы, доходы и пр.).

Анализ издержек обращения проводится по данным бухгалтерской и статистической отчетности, материалам бухгалтерского учета, первичных документов, внеучетных источников информации и личных наблюдений.

Непосредственными задачами при анализе издержек обращения являются оценка выполнения плана (сметы, бюджета), динамики издержек, определение изменения (экономии или перерасхода), выявления и факторов на отклонение в издержках, разработка мероприятий по устранению и предотвращению непроизводительных расходов и потерь [1, с. 155].

Большую роль при анализе играет основная тенденция - тренд, который исчисляется методом укрупнения рядов динамики, хотя можно использовать и другой метод - метод аналитического выравнивания ряда динамики по уравнению прямой. Однако, для данного случая он является достаточно трудоемким (табл. 1).

Таблица 1. Сумма издержек обращения Моргаушского райпо за 2014 год

| Месяц | Издержки обращения (ИО), тыс. руб. | Сумма издержек обращения за квартал, тыс. руб. | Среднемесячная сумма издержек обращения, тыс. руб. |

| Январь | 5 231 | 17 309 | 5 769,7 |

| Февраль | 5 322 | ||

| Март | 6 756 | ||

| Апрель | 6 502 | 20 712 | 6 904,0 |

| Май | 5 907 | ||

| Июнь | 8 303 | ||

| Июль | 6 639 | 23 714 | 7 904,7 |

| Август | 7 837 | ||

| Сентябрь | 9 238 | ||

| Октябрь | 7 531 | 22 602 | 7 534,0 |

| Ноябрь | 6 697 | ||

| Декабрь | 8 374 | ||

| Итого | 84 247 | 84 247 | 7 028,1 |

По результатам укрупнения ряда динамики можно охарактеризовать тенденцию ряда следующим образом: до третьего квартала наблюдается увеличение суммы издержек обращения. В четвертом квартале по сравнению с третьим кварталом издержки обращения снизились на 1 112 тыс. руб.

Среднемесячная сумма издержек обращения составляет:

- за I квартал 5 769,7 тыс. руб.;

- за II квартал - 6 904,0 тыс. руб.;

- за III квартал - 7 904,7 тыс. руб.;

- за IV квартал - 7 534 тыс. руб.

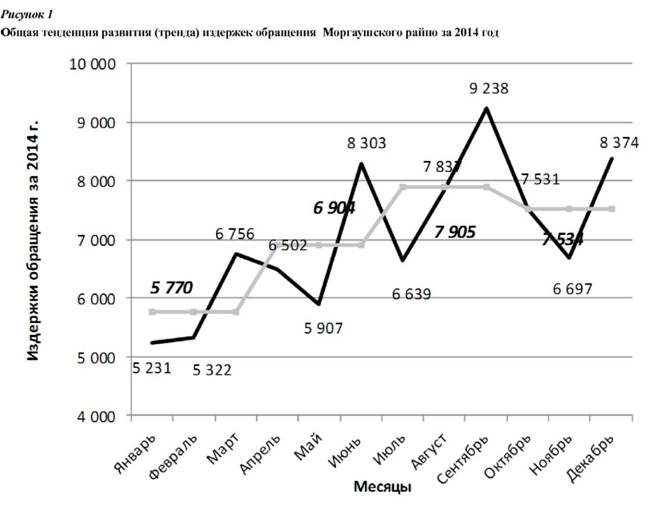

Графический способ отражения данных более нагляден. На рис. 1 представлены изменения уровней фактического и выровненного рядов динамики.

Данные рисунка свидетельствуют о стабильном росте издержек обращения Моргаушсого райпо в целом (кроме четвертого квартала). Наблюдаются резкие скачки изменений издержек обращения за год (падения - май, июль, ноябрь; роста - март, июнь, сентябрь и декабрь). Также, можно наблюдать влияние определенного месяца на положительную или отрицательную динамику издержек обращения за квартал. Например, на снижение издержек обращения в четвертом квартале оказало положительное влияние их уменьшение за ноябрь.

Аналогичную таблицу и рисунок можно построить за 2015 год (табл. 2, рис. 2).

Таблица 2. Сумма издержек обращения Моргаушского райпо за 2015 год

| Месяц | Издержки обращения (ИО), тыс. руб. | Сумма издержек обращения за квартал, тыс. руб. | Среднемесячная сумма издержек обращения, тыс. руб. |

| Январь | 6 234 | 20 574 | 6 858,0 |

| Февраль | 7 363 | ||

| Март | 6 977 | ||

| Апрель | 7 748 | 25 022 | 8 340,7 |

| Май | 7 455 | ||

| Июнь | 9 819 | ||

| Июль | 7 693 | 24 689 | 8 229,7 |

| Август | 8 327 | ||

| Сентябрь | 8 669 | ||

| Октябрь | 6 903 | 22 084 | 7 361,3 |

| Ноябрь | 6 062 | ||

| Декабрь | 9 119 | ||

| Итого | 91 614 | 91 614 | 7 697,4 |

Данные табл. 2 свидетельствуют о том, что наблюдается рост среднемесячной суммы издержек обращения в первом полугодии:

- в I квартале - 6 858,0 тыс. руб.;

- во II квартале - 8 340,7 тыс. руб.

Затем, начиная с третьего квартала, издержки обращения медленно сокращаются (в июле наблюдается снижение издержек обращения примерно на 700 тыс. руб., что снизило среднемесячную сумму до 8 229,7 тыс. руб.). Среднемесячная сумма издержек обращения в IV квартале составляет 7 361,3 тыс. руб., что меньше показателя III квартала на 868,4 тыс. руб. Среднемесячная сумма издержек обращения за IV квартал по сравнению с I кварталом увеличилась на 7,3%.

Среднегодовая сумма издержек обращения Моргаушского райпо в 2015 году по сравнению с 2014 годом увеличилась на 669,3 тыс. руб. или на 9,5% и составила 7 697,4 тыс. руб.

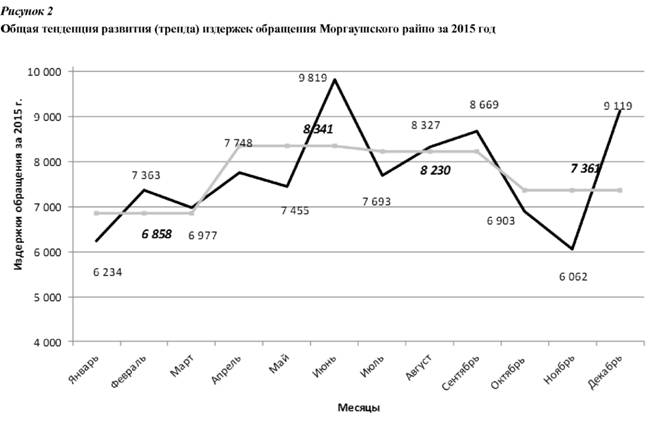

Далее переходим к построению графика тенденции развития (тренда) издержек обращения Моргаушского райпо за 2015 год по данным табл. 2.

По данному рисунку можно увидеть стабильный рост издержек обращения до июня. Наблюдаются резкие скачки изменений расходов на продажу за отчетный период. Уменьшение сумм издержек обращения наблюдается в мае, июле, ноябре, а увеличение - в феврале, июне, сентябре и декабре.

Далее следует определить причины, повлиявшие на изменения издержек обращения.

Для довольно значительного числа организаций потребительской кооперации характерны сезонные изменения в текущей деятельности - высокий уровень продаж в определенные месяцы или недели и затем нередко обвальное падение спроса. Такие изменения происходят достаточно предсказуемым образом, и здесь наилучшим примером может послужить розничная торговля, где особое значение имеют определенные праздники и времена года. Этим обусловливается изменение сумм издержек обращения в определенные месяцы. Для этого можно определить индексы сезонности, представленные в табл. 3.

Таблица 3. Динамика издержек обращения и расчет индекса сезонности в Моргаушском райпо за 2014-2015 гг.

| Месяц | Издержки обращения, тыс. руб. | Индекс сезонности, % | |||

| За 2014 год | За 2015 год | Всего за два года | В среднем за два года | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Январь | 5 231 | 6 234 | 11 465 | 5 732,5 | 77,86 |

| Февраль | 5 322 | 7 363 | 12 685 | 6 342,5 | 86,14 |

| Март | 6 756 | 6 977 | 13 733 | 6 866,5 | 93,26 |

| Апрель | 6 502 | 7 748 | 14 250 | 7 125,0 | 96,77 |

| Май | 5 907 | 7 455 | 13 362 | 6 681,0 | 90,74 |

| Июнь | 8 303 | 9 819 | 18 122 | 9 061,0 | 123,06 |

| Июль | 6 639 | 7 693 | 14 332 | 7 166,0 | 97,33 |

| Август | 7 837 | 8 327 | 16 164 | 8 082,0 | 109,77 |

| Сентябрь | 9 238 | 8 669 | 17 907 | 8 953,5 | 121,60 |

| Октябрь | 7 531 | 6 903 | 14 434 | 7 217,2 | 98,02 |

| Ноябрь | 6 697 | 6 062 | 12 759 | 6 379,5 | 86,65 |

| Декабрь | 8 374 | 9 119 | 17 493 | 8 446,5 | 114,72 |

| Всего | 84 247 | 91 614 | 175 861 | 7 327,5 | 100,00 |

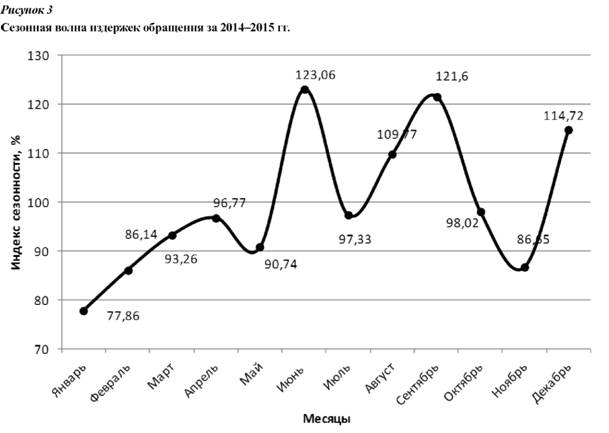

Для нейтрализации случайных колебаний показателей исследуемого ряда динамики и определения сезонных колебаний в среднем за весь период был использован метод простой средней для расчета сезонной волны. На правильность полученной сезонной волны влияют число уровней ряда, привлекаемых для анализа, и характер их изменения [3, с. 142]. Совокупность исчисленных индексов сезонности характеризует сезонную волну издержек обращения во внутригодовой динамике. Для наглядности получения представления о сезонной волне строится рисунок.

По индексам сезонности можно наблюдать рост или снижение издержек обращения в различное время года. Так, наибольший рост издержек обращения приходится на июнь (123,06%), сентябрь (121,60%) и декабрь (114,72%).

Данные рис. 3 свидетельствуют, что снижение издержек обращения наблюдается в январе (77,86%), феврале (86,14%) и ноябре (86,65%).

Выявленная сезонность позволит финансовым службам управлять издержками обращения (заранее планировать расходы, которые поддаются регулированию на те месяцы, в которых по сезонным показателям меньше всего планируется расходов, и наоборот).

На сумму расходов торговых организаций оказывает влияние объем оборота торговли. Оборот торговли оказывает существенное влияние на сумму и уровень издержек обращения. С увеличением объема оборота торговли абсолютная величина издержек обращения увеличивается, однако относительный их уровень снижается. Это связано с тем, что различные статьи и элементы затрат зависят от объема оборота торговли неодинаково.

На расходы в торговле оказывают влияние и другие объективные и субъективные факторы.

Все эти факторы взаимосвязаны, взаимообусловлены и действуют одновременно как в сторону снижения расходов на продажу, так и в сторону их повышения.

Влияние показателей можно рассчитать методом абсолютных разниц или методом цепных подстановок. Рассчитаем влияние факторов методом цепных подстановок (табл. 4).

Таблица 4. Расчет влияния факторов на издержки обращения методом цепных подстановок

| Показатели | 2014 год | 2015 год | Откл., (+/-) | Влияние факторов | |

| ΔТО | ΔУио | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Оборот торговли (ТО), тыс. руб. | 422 652 | 466 487 | +43 835 | 466 487 | 466 487 |

| Уровень расходов на продажу (Уио) к ТО, % | 19,93 | 19,64 | -0,29 | 19,93 | 19,64 |

| Издержки обращения (ИО), тыс. руб. | 84 247 | 91 614 | 7 367 | 92 971 | 91 614 |

Затем с помощью дополнительных расчетов выявим влияние факторов на сумму издержек обращения.

ΔИО(ΔТО) = ТО' – TО0 = 92 971 - 84 247 = 8 724 тыс. руб.;

ΔИО(ΔУио) = ТО'' – ТО' = ТО1 - ТО' = 91 614 - 92 971 = -1 357 тыс. руб.;

ΔИО = ΔИО(ΔТО) + ΔИО(ΔУио) = 7 367 тыс. руб.

Данные табл. 4 свидетельствуют о том, что оборот торговли в 2015 году по сравнению с 2014 годом увеличился на 43 835 тыс. руб., что составляет 10,4%. За исследуемый период наблюдается также увеличение суммы издержек обращения на 1 061 тыс. руб., или на 1,3%. За изучаемый период темп роста оборота торговли превышал темп роста издержек обращения, что можно оценить положительно, так как данный факт свидетельствует о более эффективной работе организации.

Таким образом, в 2015 году по сравнению с 2014 годом издержки обращения увеличились на 7 367 тыс. руб. Увеличение оборота торговли на 43 835 тыс. руб. привело к увеличению издержек обращения почти на 9 млн руб. Снижение уровня издержек обращения позволило сократить их сумму на 1 357 тыс. руб.

Более тщательный анализ влияния факторов на изменение издержек обращения показан в табл. 5.

Таблица 5. Расчет влияния факторов на издержки

| Виды изд. обр. | 2014 год | 2015 год | Скорректированные значения | Влияние факторов | ||||||

| Сумма, тыс. руб. | Уио,% | Сумма, тыс. руб. | Уио,% | Сумма, тыс. руб | Уио, % | Оборот торговли | Прочие факторы | |||

| Сумма, тыс. руб. | Уио, % | Сумма, тыс. руб. | Уио, % | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Пост. изд. | 74 019 | 17,51 | 82 112 | 17,60 | 74 019 | 15,87 | - | -1,64 | +8 093 | +1,73 |

| Пер. изд. | 10 228 | 2,42 | 9502 | 2,04 | 11 289 | 2,42 | +1 061 | - | -1 787 | -0,38 |

| Итого издержек | 84 247 | 19,93 | 91 614 | 19,64 | 85 308 | 18,29 | +1 061 | -1,64 | +6 306 | +1,35 |

| Оборот торговли | 422 652 | - | 466 487 | - | 466 487 | - | - | - | - | - |

Рост оборота торговли влияет на увеличение суммы издержек обращения. В 2015 году сумма переменных издержек обращения увеличилась на 1 061 тыс. руб. за счет увеличения оборота торговли. Прочие факторы вызвали рост постоянных издержек обращения на сумму 8 093 тыс. руб. Их уровень увеличился на 1,73 п.п.

Сократилась сумма переменных издержек обращения на 1 787 тыс. руб. за счет прочих факторов. Уровень переменных издержек обращения уменьшился на 0,38 п.п.

Основная цель управленческого анализа издержек обращения торгового предприятия - на основе всестороннего анализа сделать заключение о рациональном использовании материальных, трудовых и финансовых ресурсов и их прогнозирование при выборе оптимальных управленческих решений [4, с. 83].

Главным критерием рационального управления затратами в потребительском обществе является улучшение конечных результатов, то есть непрерывный рост объема деятельности и обеспечение безубыточной работы. В этой связи основной задачей потребительского общества является определение экономической целесообразности тех или иных расходов, чтобы обеспечить безубыточную работу и конкурентные преимущества потребительских обществ.

Таким образом, следует учитывать, что основные направления для оптимизации затрат рассматриваются как результат рационального использования всех материальных и трудовых ресурсов:

В целях снижения уровня издержек обращения Моргаушскому райпо рекомендуется обеспечить:

- систематический рост объема продаж путем повышения качества товаров и соответствия их ассортимента спросу населения;

- улучшение товародвижения и сокращение времени обращения товаров за счет определения оптимальной партии завоза товаров, периодичности их завоза, выбор поставщиков;

- сокращение расходов на содержание автотранспорта за счет внедрения специализированных транспортных средств, увеличения их грузоподъемности и мощности;

- снижение трудоемкости процесса продажи, повышение производительности труда работников за счет совершенствования торгово-технологического процесса, модернизации оборудования и улучшения условий труда;

- экономное использование материальных ресурсов (электроэнергии, воды, топлива и пр.);

- снижение других затрат (командировочных и представительских расходов).

Таким образом, кооперативные организации имеют значительные внутренние возможности сокращения расходов, исследование которых главная задача анализа хозяйственной деятельности потребительских обществ.

Список литературы

1. Еленевская Е.А.Экономический анализ в потребительской кооперации: Теория, практика, перспективы: монография. Чебоксары: Салика, 2001. 342 с.

2. Глубокова Л.Г. Методика анализа издержек обращения // Известия Иркутской государственной экономической академии. 2008. № 6.С. 69-72.

3. Кириллова Л.А. Практикум по общей теории статистики: учеб. пособие. Чебоксары, Салика, 1999. 192 с.

4. Глубокова Л.Г. Методика управленческого анализа издержек обращения торгового предприятия // Вестник Алтайского государственного аграрного университета. 2008. № 2.С. 81-88.

Метки

издержки обращения потребительская кооперация тренд индекс сезонности метод цепных подстановок факторы

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ